Анализ и управление оборотного капитала ООО Птицефабрика Пермская. Эб - 41 Назарова Мария Александровна. Анализ и управление оборотным капиталом ао Птицефабрика Пермская, Пермский муниципальный район Пермского края

Скачать 0.78 Mb. Скачать 0.78 Mb.

|

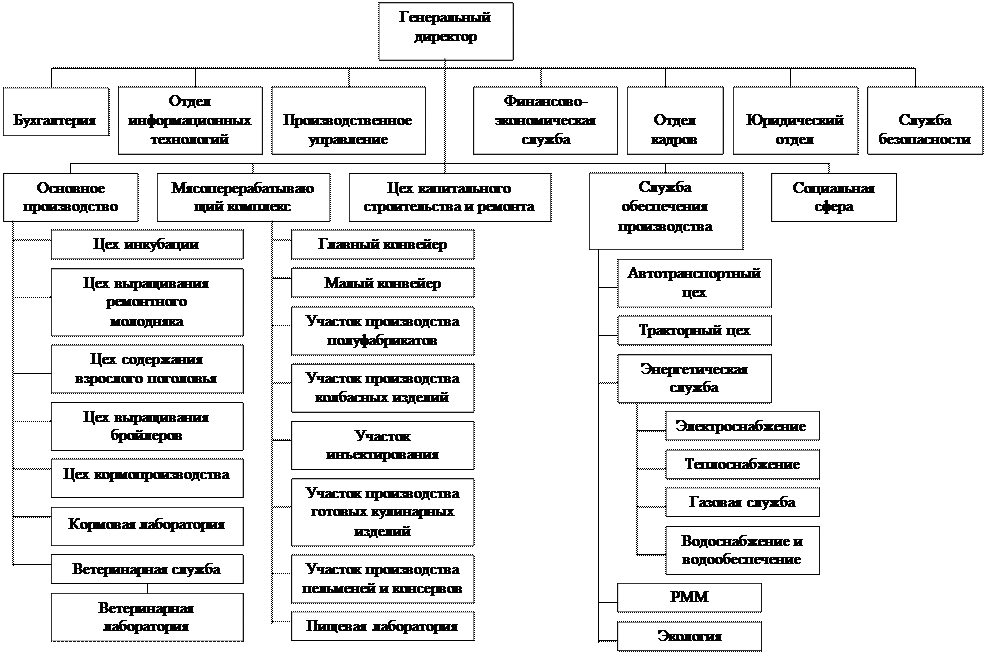

Нормативно законодательное регулирование формирования и управления оборотным капиталом представляет собой неотъемлемую часть формирования информационно – аналитической базы.На основе изученных теоретических и правовых основ управления оборотным капиталом было установлено, что наличие оборотного капитала является непременным условием осуществления хозяйственной деятельности любого предприятия, а от его состава, структуры, источников формирования и эффективности использования, во многом зависит финансовое состояние и финансовая устойчивость хозяйствующего субъекта. 2 Анализ и управление оборотным капиталом в АО «Птицефабрика Пермская» 2.1 Производственно - экономическая характеристика деятельности предприятия Акционерное общество «Птицефабрика Пермская» основана в 1981 году и вот уже третье десятилетие является одним из самых крупных комплексов по откорму бройлеров на Западном Урале. За год производит более 18 миллионов штук инкубационных яиц и 14 тысяч тонн диетического мяса. Гарантия высокого качества продукции главный принцип работы всех отраслей предприятия, в соответствии с которым за последние пять лет проведены кардинальные преобразования. Отработана высокоэффективная система племенной работы, создана надежная система защиты птицы от инфекций. Организовано собственное кормопроизводство, мощности переведены на автономное тепло обеспечение и внедрен автоматически управляемый микроклимат в птицеводческих помещениях, глубокая мясопереработка доведена до 90 процентов, а ассортимент выпускаемых изделий до 150 наименований. Ежедневно на стол российских граждан поступает 10 тонн тушек и субпродуктов, 15 тонн полуфабрикатов, 15 тонн колбас и кулинарных изделий от «Птицефабрики Пермской». В рейтинге самых крупных птицефабрик в Российской Федерации «Птицефабрика «Пермская» занимает седьмое место. АО «Птицефабрика Пермская» входит в столичную группу «ПРОДО» (управляет 81,05% акций). Такое партнёрство открывает перед фабрикой широкие возможности для динамичного развития и внедрения новых технологий, а также для расширения ассортимента. Продукция АО «Птицефабрика Пермская» ориентирована в первую очередь на региональный рынок, более 70% продукции реализуется в пределах г. Перми и Пермском крае. Существующая организационная структура управления предприятием является линейно-функциональной (рисунок 8). В данной структуре имеет место частичное разделение управленческих функций в зависимости от их специализации. Основой этой системы являются линейные подразделения, осуществляющие в организации основную работу и обслуживающие их специализированные функциональные подразделения. Из организационной структуры исследуемой организации видно, что предприятие осуществляет множество работ, при этом в силу указанных недостатков эффективность выполняемых в организации работ снижается. Основная общая цель организации (миссия) образует фундамент для установления ключевых общеорганизационных целей, на достижение которых должно ориентироваться высшее руководство.  Рисунок 8. Организационная структура предприятия На АО «Птицефабрика Пермская» разработана и принята политика в области качества, которая согласуется с назначением предприятия и включает обязательства соответствовать требованиям и постоянно совершенствовать систему менеджмента качества. Проведем анализ статей баланса на основании бухгалтерской отчетности за 2014-2016гг. Бухгалтерская отчетность АО «Птицефабрика Пермская» представлена в Приложении 1. Рассмотрим таблицу 3. Таблица 3 – Динамика финансовых результатов

Анализируя таблицу основных экономических показателей анализируемого периода, наблюдается рост выручки от продаж на 27%, себестоимость при этом увеличилась на 4%. Прибыль от продаж на конец 2014 г. составила 670 705 тыс. руб., что на 390 726 тыс. руб. меньше чем в 2016 г. Чистая прибыль предприятия в течение анализируемого периода уменьшается и составила в 2014 г. 639 833 тыс. руб., что на 413649 тыс. руб. меньше чем в 2016 г. Таблица 4 - Вертикально – горизонтальный анализ доходов и расходов предприятия

Анализируя таблицу 4, наблюдается повышение доходов, по сравнению с 2014 г. в 2016 г. больше на 639 535 тыс. руб. С повышением доходов, расходы автоматически увеличиваются, по сравнению с 2014 г. в 2016 г. расходы увеличились на 2 158 377 тыс. руб. Состояние предприятия в целом и его производительность напрямую зависит от качества и состава трудовых ресурсов (таблица 5). Таблица 5 – Состав и структура трудовых ресурсов предприятия, чел.

Численность персонала основного производства уменьшилась в 2016 г. на 26 чел. и составила 710 человек. Фактическое уменьшение численности работников основного производства за 2014 г. – 2016 г., а так же коммерческой и маркетинговой служб свидетельствует о снижении производственного потенциала и понижения производительности труда в АО «Птицефабрика Пермская». 2.2 Анализ оборотного капитала Анализ финансового состояния хозяйствующего субъекта проводится, чтобы узнать, насколько правильно предприятие управляет собственными и заемными средствами (таблица 6). Таблица 6 - Анализ трехкомпонентного показателя финансового состояния предприятия, тыс. руб.

Кризисное финансовое состояние, нарушение платежеспособности предприятия в 2016 году. При котором предприятие полностью зависит от заемных источников финансирования. Собственного капитала, долго- и краткосрочных кредитов и займов не хватает для финансирования материально-производственных запасов. Восстановление устойчивости может производиться путем оптимизации структуры пассивов, обоснованного снижения уровня запасов и затрат или ускорения оборачиваемости капитала, вложенного в активы. Под ликвидностью понимается степень легкости превращения материальных ценностей в денежные средства. Анализ коэффициентов ликвидности позволяет руководству предприятия понимать, насколько быстро можно покрыть свои финансовые обязательства (таблица 7). Таблица 7 - Коэффициенты финансовой устойчивости

На основе данных, приведенных в таблице 7можно сделать следующие выводы: на протяжении анализируемого периода коэффициент автономии предприятия АО "Птицефабрика Пермская" колеблется. На начало 2014 года величина данного показателя составила 0,56, на конец 2016 г. – 0,61. Для финансово устойчивого предприятия минимальный уровень данного показателя должен быть больше 0,6. С экономической точки зрения это означает, что все обязательства предприятия могут быть покрыты его собственными средствами. С точки зрения кредиторов это обеспечивает выполнение предприятием своих обязательств. Колебание данного показателя на всем протяжении анализируемого периода говорит об ухудшении финансовой устойчивости компании. Коэффициент маневренности показывает, какая часть собственного капитала используется для финансирования текущей деятельности, т.е. вложена в оборотные средства, а какая часть капитализирована. Можно отметить, что чем больше значение данного показателя, тем более маневренно, а значит и более устойчиво предприятие с точки зрения возможности его переориентирования в случае изменения рыночных условий. В данном периоде предприятие характеризовалась невысокими значениями коэффициента маневренности. На конец анализируемого периода величина показателя снизилась и составила 0,26 %. Таким образом, у предприятия практически отсутствует возможность гибкого реагировать на изменение рыночных условий. На протяжении всего рассматриваемого временного отрезка коэффициент обеспеченности собственными средствами значительно снизился на 2015 год, но наконец, 2016 года он увеличился и составил 0,24 %. Такую динамику данного показателя следует считать положительной. Следовательно, можно сказать, что изменение анализируемого показателя свидетельствует обувеличении финансовой устойчивости компании. Связь структуры активов и финансовой устойчивости предприятия устанавливает коэффициент мобильности. Он представляет собой частное от деления постоянных и текущих активов и отражает устойчивость предприятия в плане возможности погашения краткосрочной задолженности. Чем меньше значение данного коэффициента, тем указанная возможность больше. В данном периоде анализируемый коэффициент снизился, но значение его оставалось достаточно высоким. Так, наконец, 2016 года, он составил 1,23 %. Здесь нельзя говорить об ухудшении или улучшении структуры активов, а данное их соотношение во многом объясняется отраслевой спецификой. Финансовое состояние предприятия, с точки зрения краткосрочной перспективы, характеризуется показателями ликвидности и платежеспособности. Ликвидность предприятия – достаточность денежных и других средств для покрытия долго в текущий момент. Уровень ликвидности зависит от сферы деятельности, соотношения оборотных и внеоборотных активов, величины и срочности оплаты обязательств.Расчет относительных коэффициентов ликвидности представлен в таблице 8. Таблица 8 – Оценка чистого оборотного капитала и коэффициентов ликвидности

Коэффициент абсолютной ликвидности на конец отчетного года увеличился, но не соответствуют нормативу. За анализируемый период коэффициент абсолютной ликвидности увеличился на 0,03 и составил 0,06, что не соответствует нормативу. Это говорит неспособности предприятия в полном объеме погасить краткосрочную задолженность за счет имеющихся денежных средств и краткосрочных финансовых вложений, т.е. предприятие может рассчитаться по текущим обязательствам за счет наиболее ликвидных активов всего на 3%. Коэффициент срочной ликвидности в 2015 году составляет 0,45, что не соответствует нормативу, т.е. предприятие не может покрыть текущие обязательства за счет денежных средств и дебиторской задолженности на 55%. Коэффициент текущей ликвидности за анализируемый период составил 1,51, что не соответствует нормативу, т.е. у предприятия на длительную перспективу нет средств, для расчетов по своим обязательствам. Величина чистого оборотного капитала за 2014г. – 2016г. снизилась на 249210 тыс. руб., и его величина не является достаточной для покрытия неликвидных активов предприятия (сырье, материалы и незавершенное производство). Дальнейшее снижение фактической величины чистого оборотного капитала влечет за собой неплатежеспособность и снижение финансовой устойчивости предприятия. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

,5

,5