омпапа. Практическая работа. Анализ предметной области различными методами контентанализ, анализ ситуаций, моделирование и др

Скачать 192.06 Kb. Скачать 192.06 Kb.

|

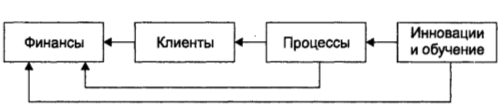

Таким образом, направления BSC можно выстроить в цепочку: прошлое -- настоящее -- ближайшее будущее -- долгосрочная перспектива. При практической же оценке ИС рекомендуется следовать обратным путем: показатели должны выстроиться в причинно-следственную цепь, результат которой проявляется в финансовом направлении BSC (рисунок 6).  Рисунок 6. Причинно-следственная связь направлений BSC Задание № 5 Проведите сравнительный анализ методов оценки экономической эффективности информационных систем. Конкретный метод оценки [34, 35, 36] экономической эффективности информационных систем выбирают в зависимости от целей оценки этапа жизненного цикла, на котором производится оценка, и метода финансирования. Наука и практика накопили богатый опыт по разработке методов оценки экономической эффективности информационных систем. Приведем некоторые из них, пользующиеся наибольшей популярностью. Для наглядности классификация методов оценки эффективности сведена в табл. 4.3. Различают две группы методов оценки экономической эффективности внедрения проектов информационных систем: • простые или статические методы; • методы дисконтирования или динамические. по Методы оценки экономической эффективности внедрения информационных систем (ИС) Ill 113

Статические (простые) методы основаны на среднегодовых показателях и используют в качестве исходных данных среднегодовые характеристики (усредненный подход). Расчетные формулы очень несложные, а фактические первичные показатели для выполнения расчетов можно получить из бухгалтерской и статистической отчетности организации. Задание№6 Для большего понимания материала рассмотрим в качестве примера небольшую типовую российскую организацию, занимающуюся оказанием услуг, в которой автоматизируется отдел бухгалтерии с одним рабочим местом. В качестве средства автоматизации выбрано программное средство «фирмы 1С» - «1С:Бухгалтерия Предприятия 2.0». Подразумеваем, что внедряет программное средство сторонняя организация. Стоимость «1С:Бухгалтерия Предприятия 2.0» составляет 10800 руб. Стоимость услуг сторонней организации по ее внедрению составляют 10000 руб. В итоге капитальные затраты на внедрение составят: К = 10800 + 10000 = 20800 руб. Посчитаем расходы на содержание персонала, исходя из условия, что оклад сотрудника составляет 50000 руб. Z = 1 * 50000 * (1 + 34% / 100) = 67000 руб. В нашем примере, для простоты, накладные и прочие расходы до и после внедрения программы будем рассматривать как неизменные, т.е. внедрение программы не вызвало экономию чернил в картриджах принтеров, расходование бумаги и т.п. Таким образом, годовая экономия будет равна экономии, связанной с повышением производительности труда пользователя. Рассчитаем экономию за счет увеличения производительности труда сотрудника. В нашем примере бухгалтерский учет велся на компьютере, но в ручную с использованием различных программ, позволяющих хранить данные в таблицах. Например, MS Excel. В качестве исходных данных будем использовать данные, приведенные в Таблице 2. Экономия, связанная с повышением производительности труда пользователя: P = 67000 * 9 = 603000 руб. В итоге получаем следующую ожидаемую экономическую эффективность: Э = 603000 – 20800 * 0,15 = 599880 руб. О чем говорят эти цифры? Даже при приблизительном расчете экономическая эффективность от внедрения программного средства получилась значительной. Такой она получилась за счет увеличения производительности труда сотрудника. Соответственно потратив всего 20800 рублей мы получаем экономию за год в 599880 рублей! |