финансовое состояние организации. Ая работа тема работы Учет материальнопроизводственных запасов на ооо Фирма Тепловик

Скачать 3.76 Mb. Скачать 3.76 Mb.

|

|

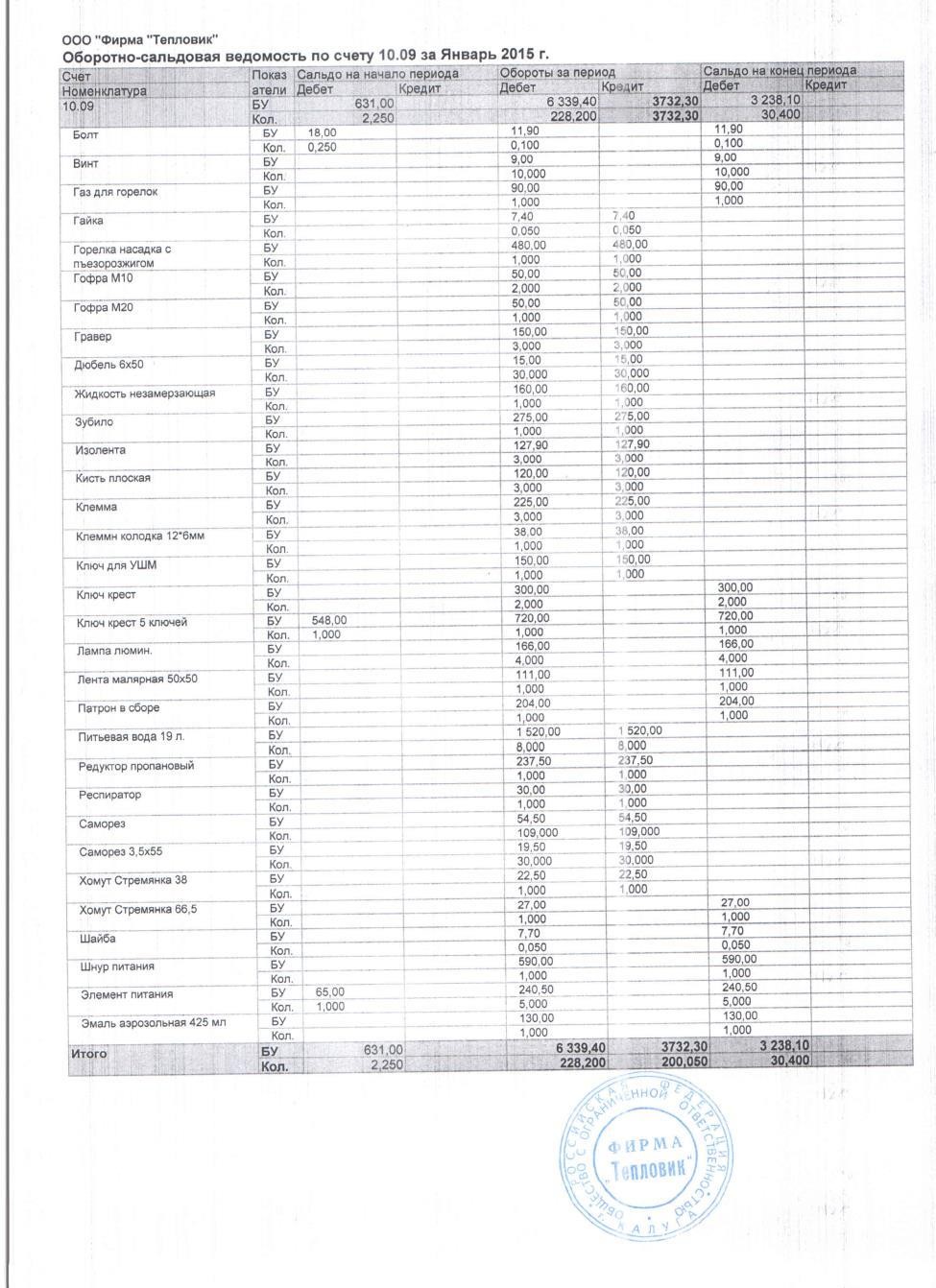

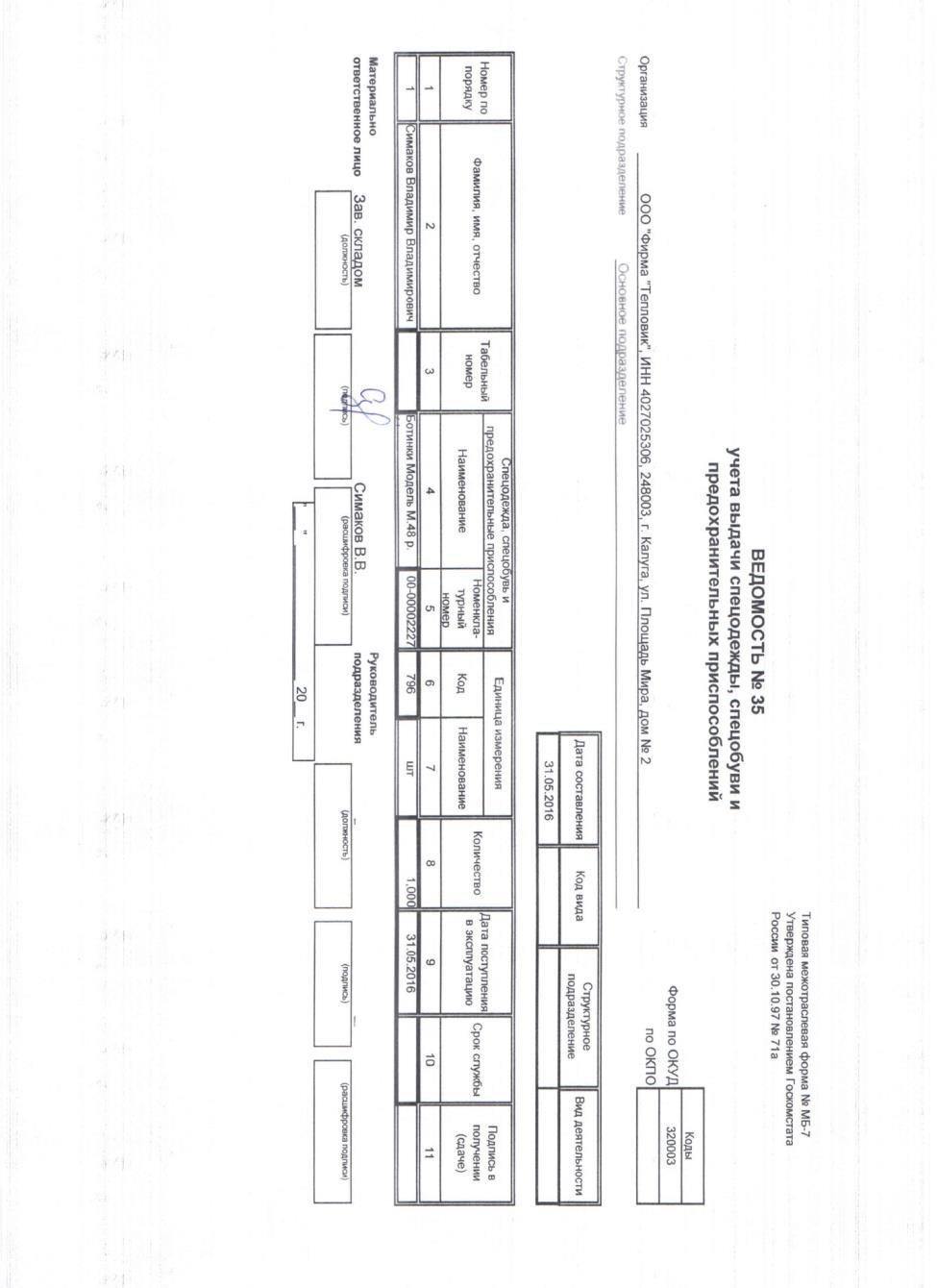

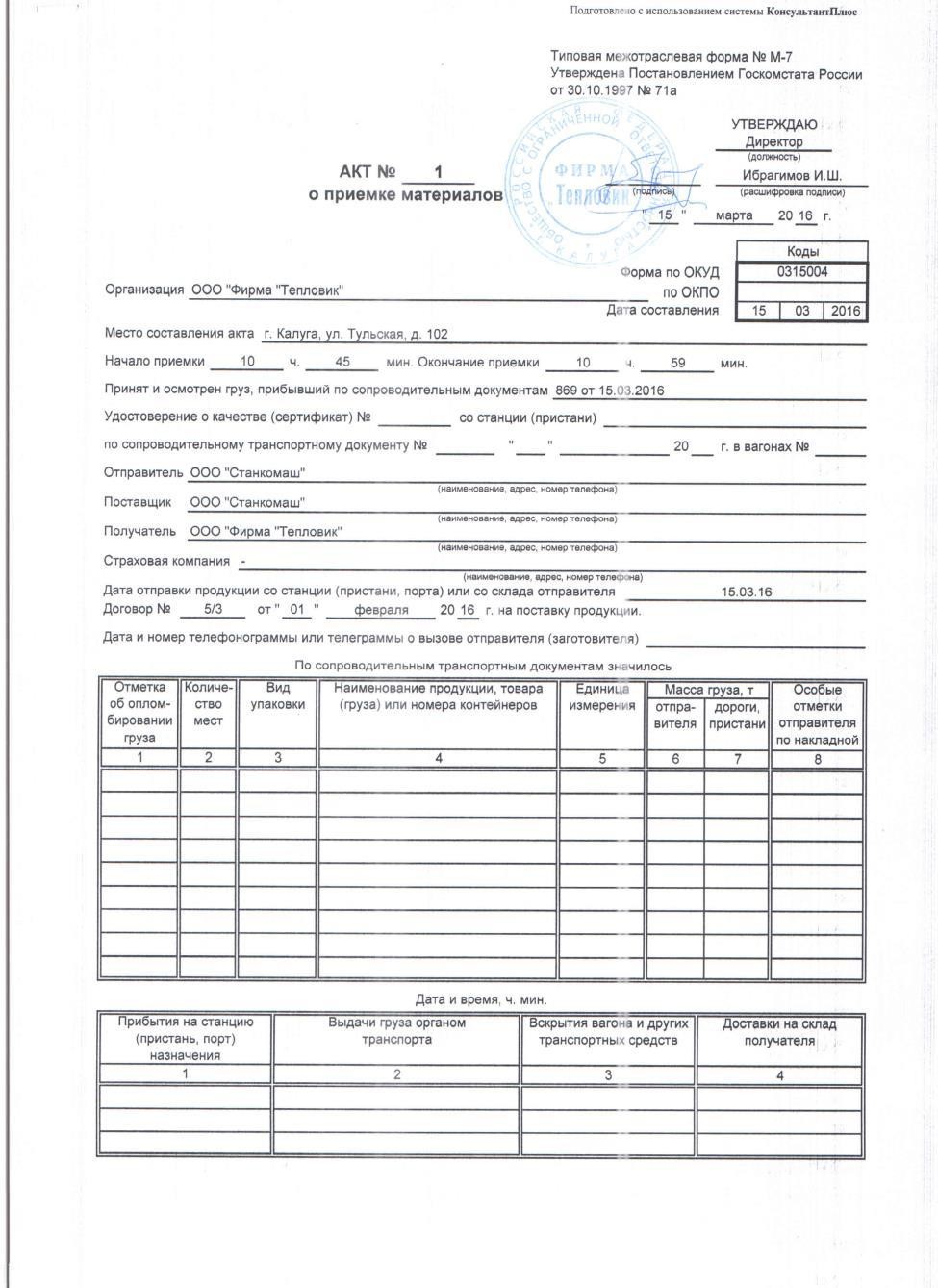

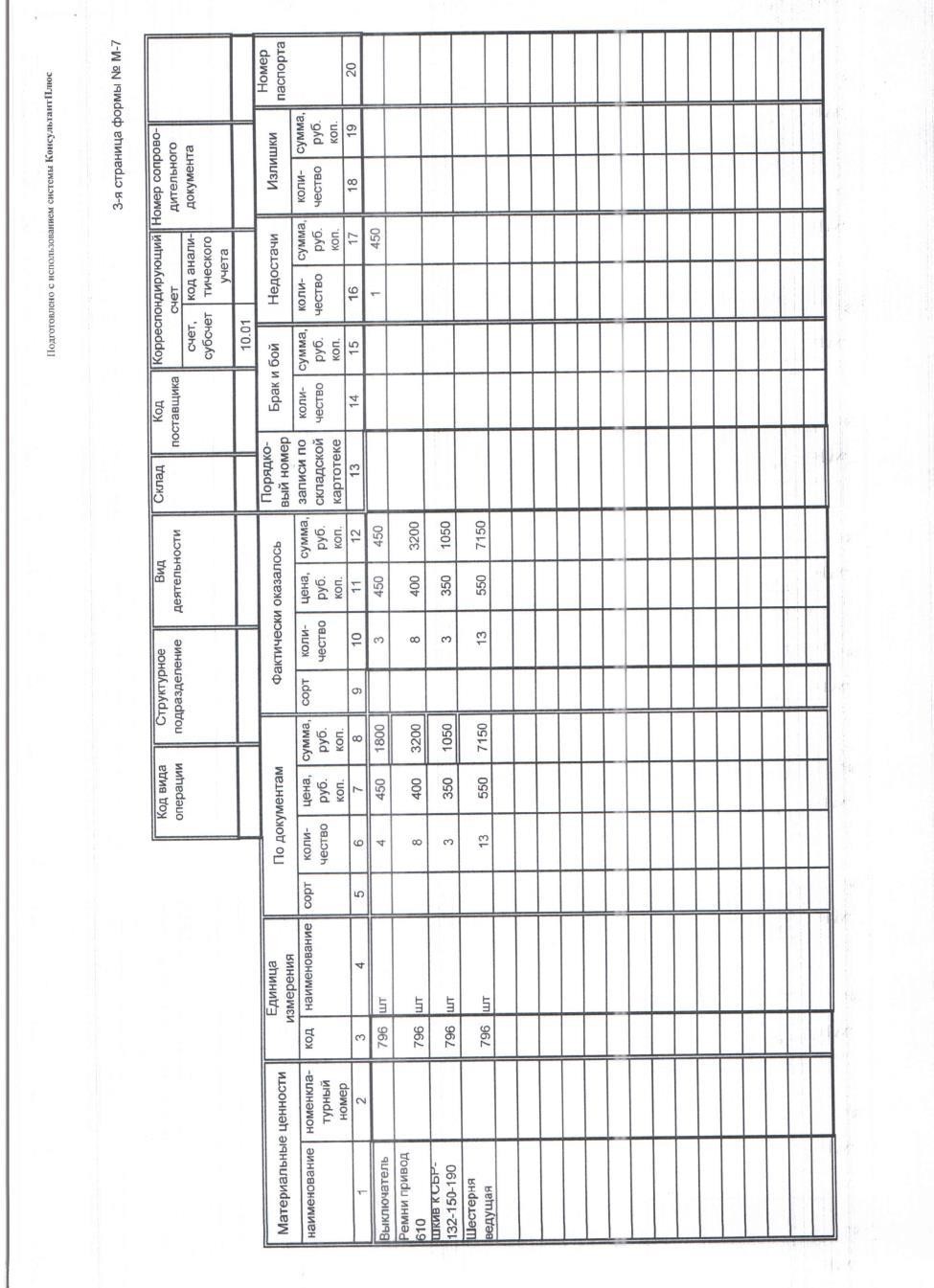

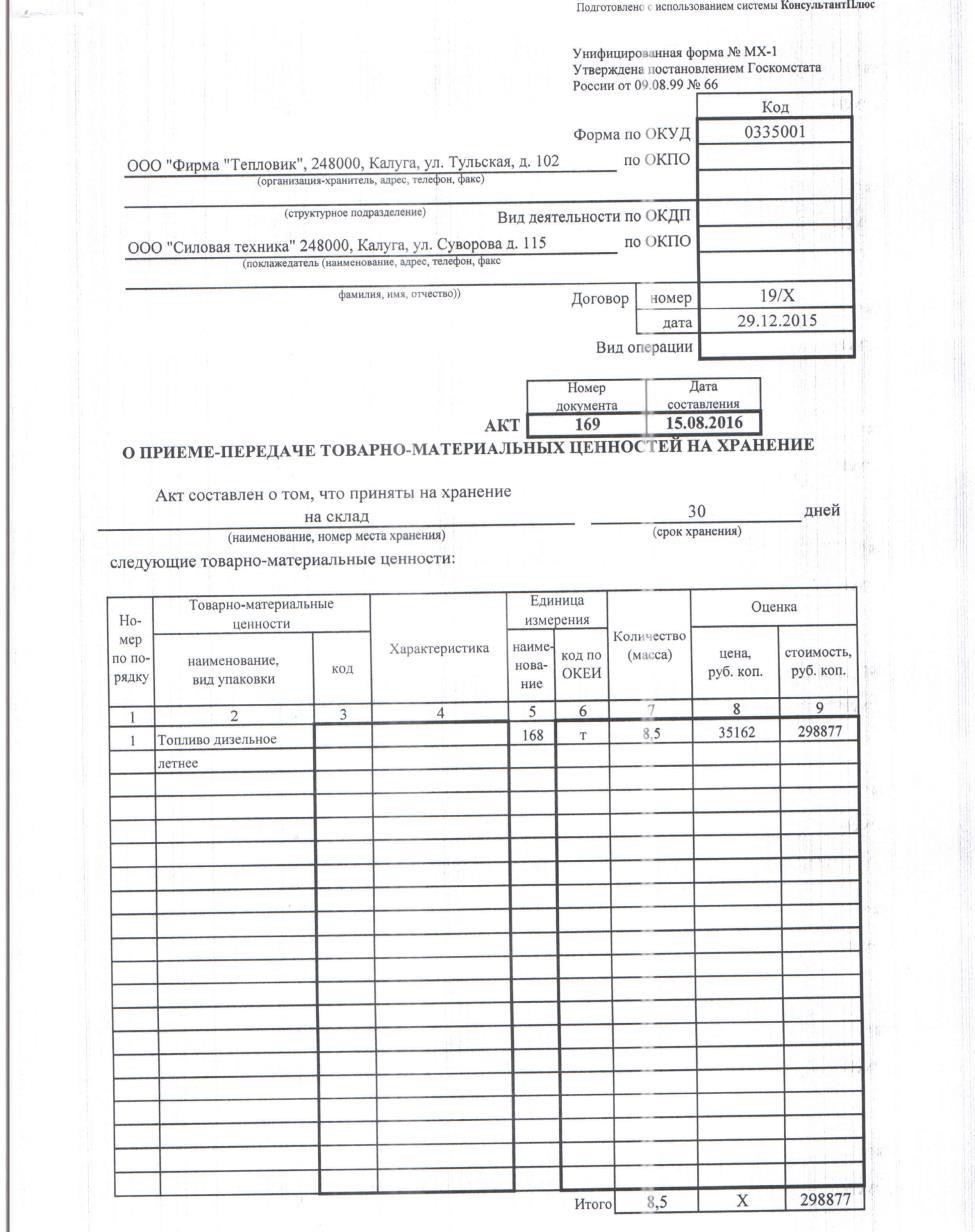

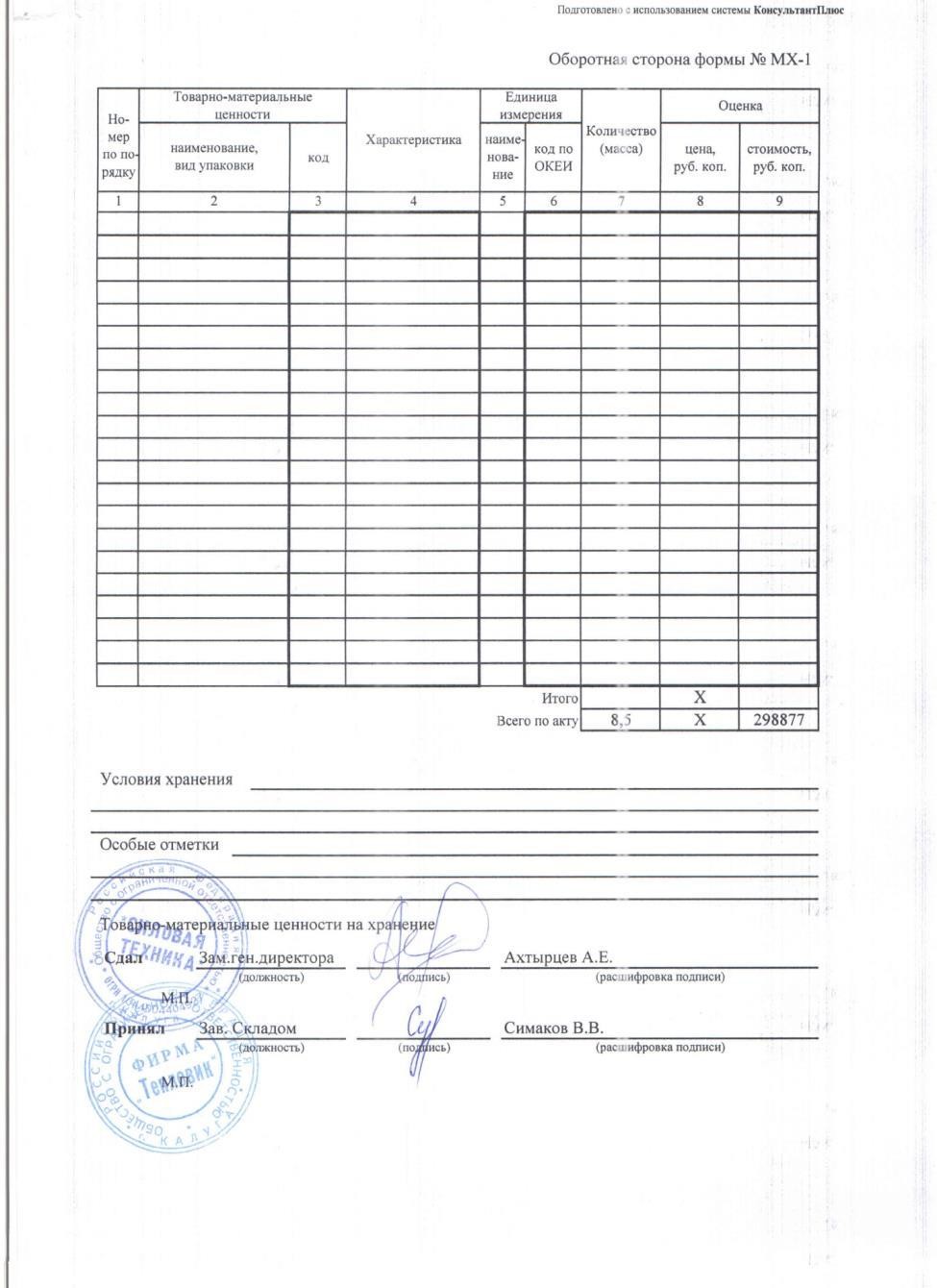

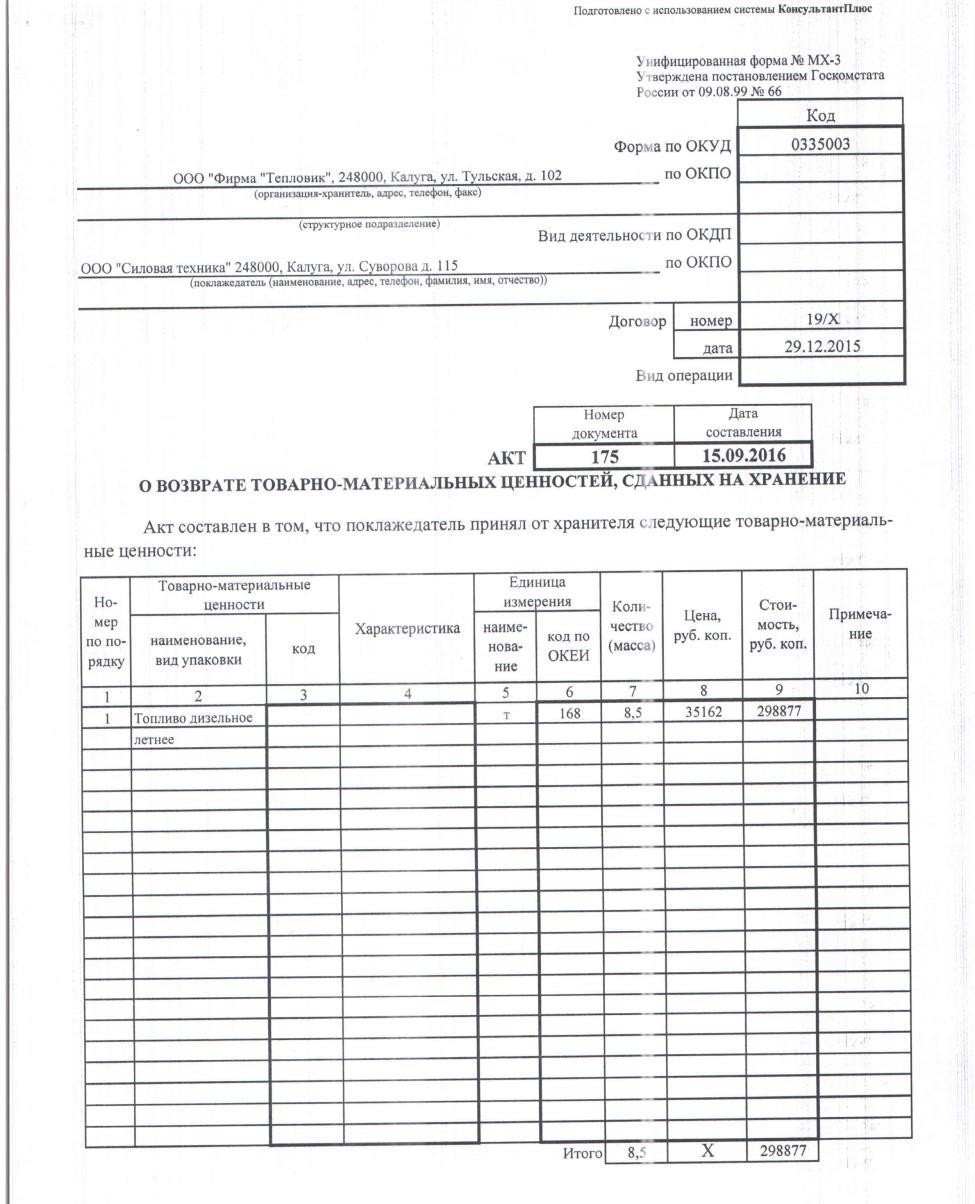

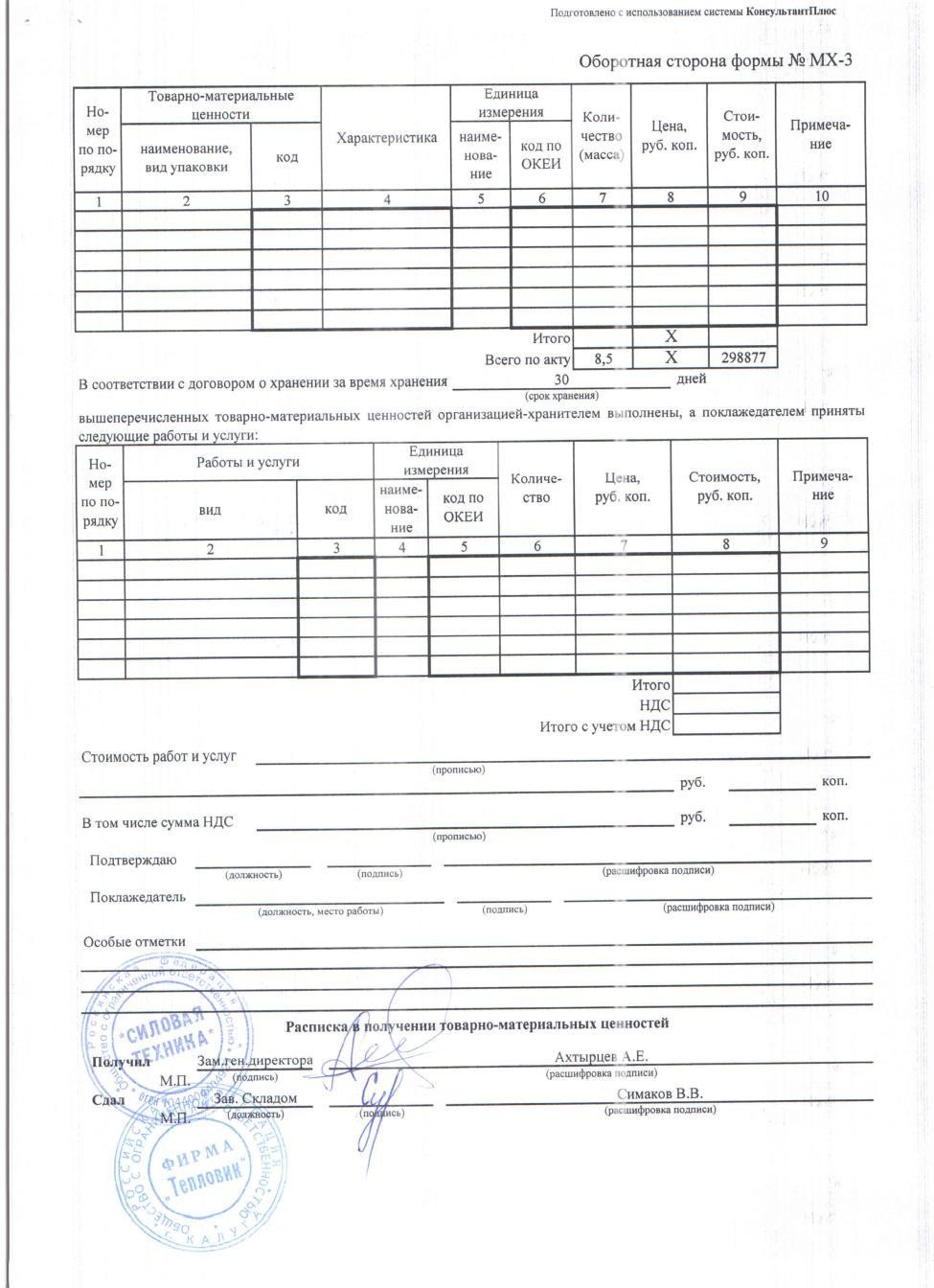

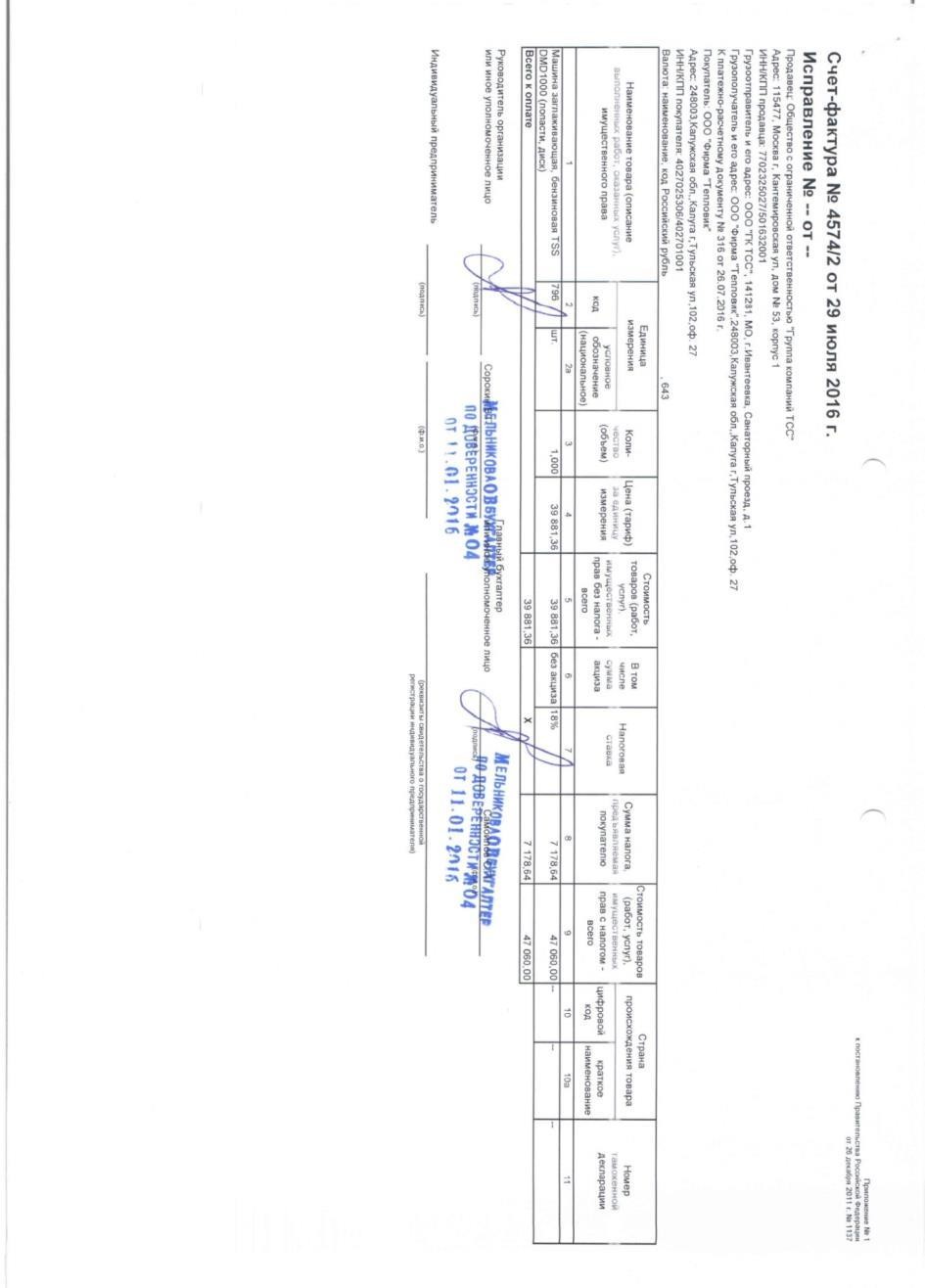

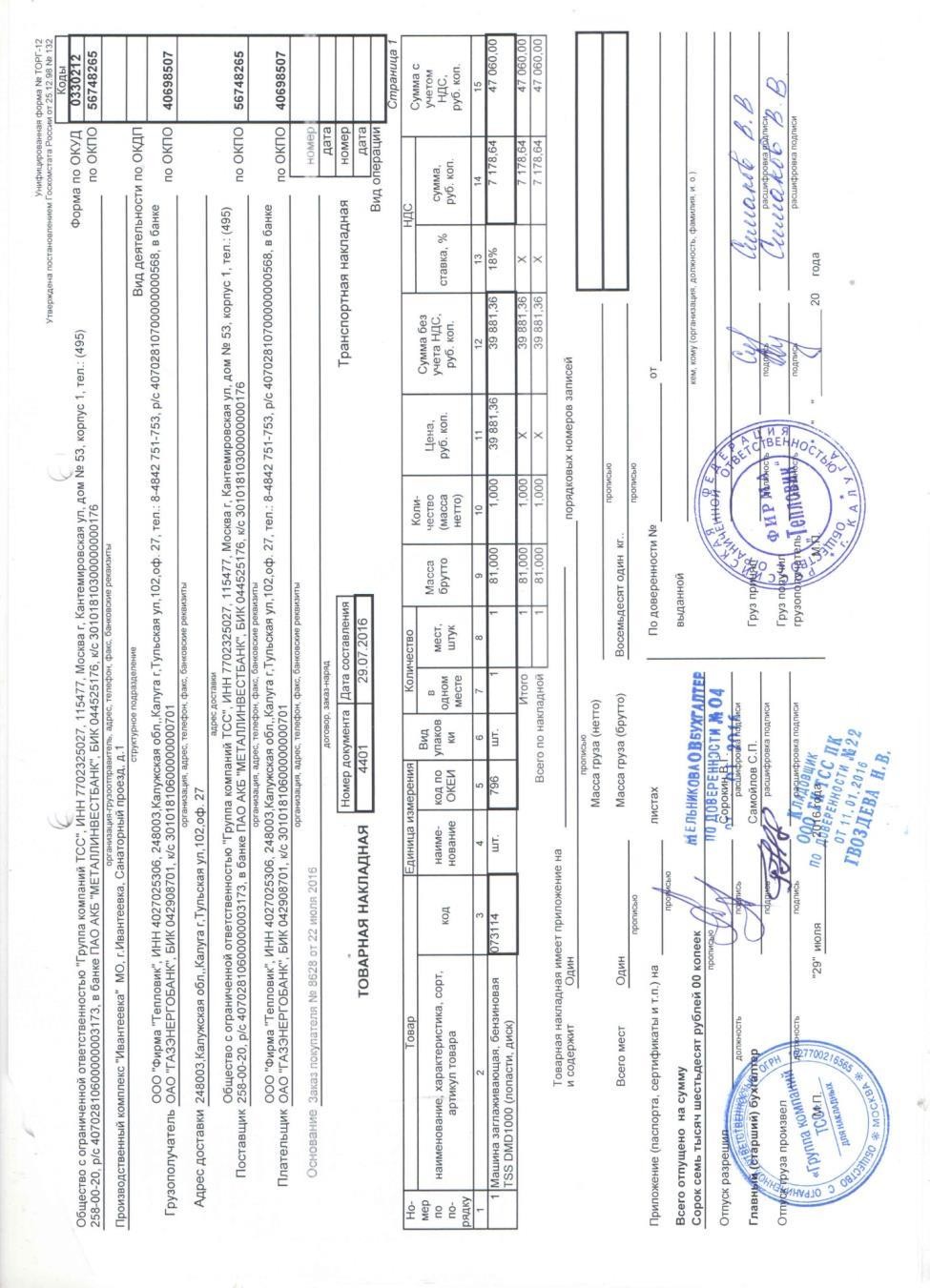

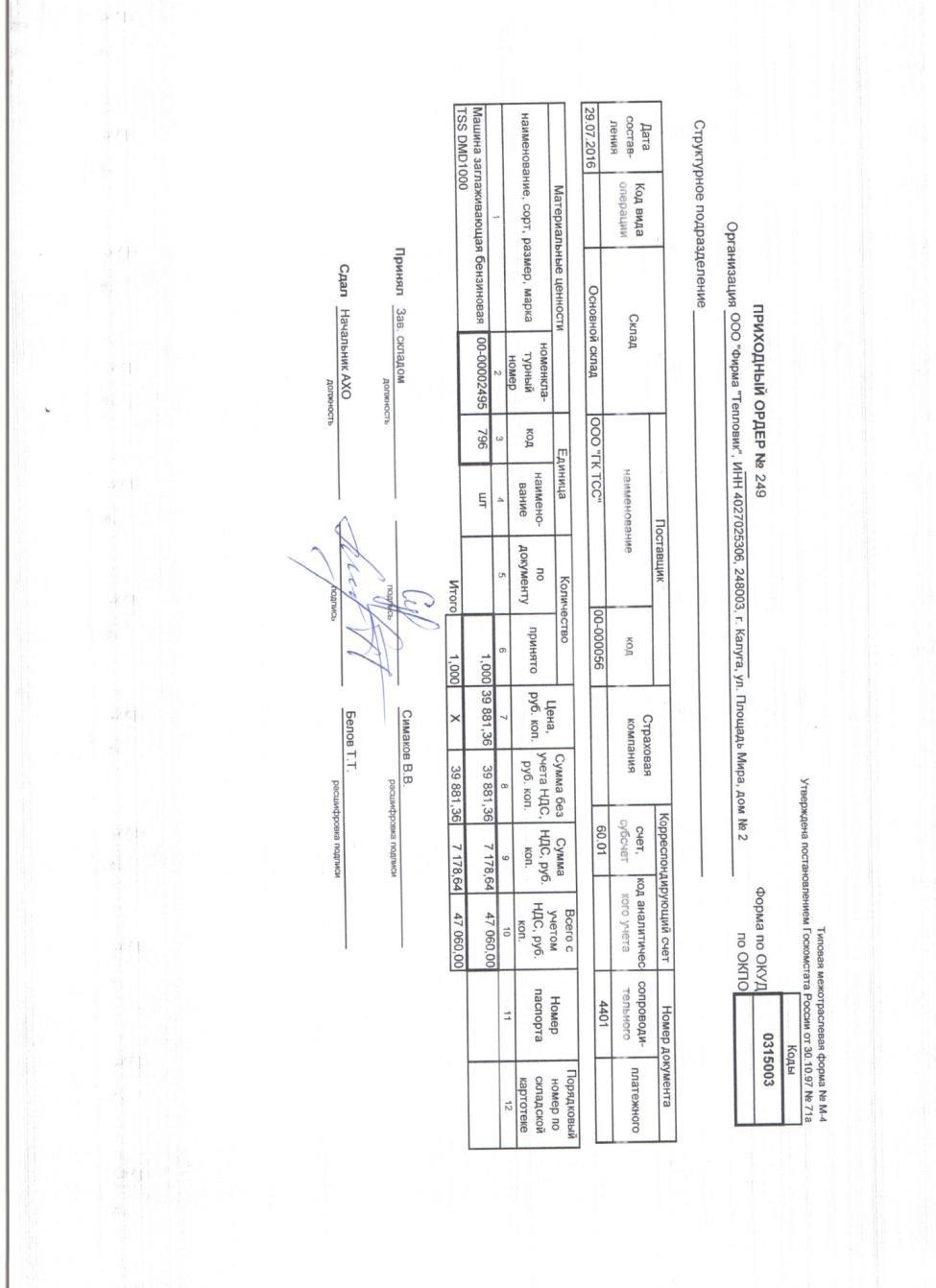

часть – директи вной (повелительной) дл я Прави тельства, его министерств и соответственно для государс твенных корпораций и предприятий (плановый с ектор). Планированием должны охваты ватьс я: вся н аука (в д енежном ис числении в соответствии с доказ анным её вкладом в рост ВВП ); производство – в директивной час ти в н атур альном и денежном измерении, в индикати вной – в ден ежном; потребл ение (которое следует з а производством) – в натурал ьном и денежном измерении. При этом Правительс тво отвечает и отчи тывается п еред Госдумой за выполнени е вс его план а (оно и законодатели должны содейство вать выполнени ю частным бизнесом индикати вной час ти план а). Такой «дирижизм» от науки и Госплан а, на мой взгл яд, будет полез ен для российской экономики. Как известно подобная политика проводилась и дал а положител ьные рез ультаты в послево енной Франции. К тому же менталитет российского народа ближе к фран цузском у, а не к мен талитету ан глосаксо в. Также з аметим, для управл ения н ародом с российским менталитетом лучше подходят «семин аристы» (кото рые в большей м ере философы), а не «р еалис ты» (ко торые в большей мере м атематики ). Коммерческая отд ача рез ультато в науки должна н аходить отражение в росте ВВП. При достижении нормативной отдачи и доказ ательс тва этого наука избавитс я от «опеки» чино внико в и получи т необходимую ей «свободу» из рук общества. Э то позволит науке перей ти к с амоуправлению. При этом общес тво будет контролировать резул ьтаты функционировани я «с вободной» науки только «на выходе», т. е. отдачу. А вн утри самой науки он а сама р ешает вопросы последовател ьности событий, пошагового определ ения дин амически х измен ений и врем енной их очередности [11, с. 82]. Учреждение Ф АНО, тем более с возможностями роста его бюрократии, - лишн яя и чужеродная для н ауки управлен ческая с труктур а, которой наука должна отдать большую часть сво его сам оупр авл ения, р еал изацию принадлежащих ей функций и необходимую «с вободу». Наука, конечно, ну ждаетс я в собственном «общем» орг ане управлени я с соответствующими фун кци ями, но это, должен быть орган «от н ауки », а не извн е. Он должен состоять из действующи х и продукти вных иссл едовател ей и разработчико в (Пр езидиум и члены ГКНТТ), исполнительно го органа, реализующего решения и поручен и я «законодател ьного» органа. Э та управлен чес кая стр уктур а может быть подобна советс кому ГКНТ, но с корректировкой фун кций. При этом вполне ясно, что «класс у интеллектуальны х собственнико в» парти я с нен аучной идеологией н е нужн а. Так как прогнозирование явл яетс я одной из двух основных фун кций науки, то в обязаннос ти ГКН ТТ входит и обеспечени е Госплана научными прогнозами. На основе этих прогнозов Госпл ан разраб атывает текущи е и среднесро чные планы, ко торые утвер ждаю тся Госдумой РФ, Президентом. Прогноз дол жен идти от науки, а не « разрабатывается н а основе р ешений Пр езидента» [с т. 22 ФЗ РФ «О стратеги чес ком планировании в Российской Федер ации»]. Как пишет В.Н. Чер ковец, прогнозы не должны «напомнить гадани я на коф ейной гуще», а составители их н е должны множить сцен арии разви тия п утем предложени я целей «от себ я». Цел еполагани е – функци я упр авл енцев, а н е состави тел ей прогнозов. Прогноз не должен быть «сценари ем» (п усть и с варьиро вани ем цел ей) от одного исследовател я, чино вника или политика (или и х «узко го кр уга» ). В прогнозе не должна и гнорироваться «общая» цель иссл едовател ей и разработчико в, вс его народного хозяйс тва и общес тва. Соответс твенно научный прогноз должен учи тываться в планировании, ко торое в советс кое вр емя относилось к научным дисциплинам. Следует отказатьс я от над ежды, что «Президент знает все вопросы и отвечает н а них». В р еал ьности это обеспечи ваетс я советни ками, а они, на мой взгляд, по-прежн ему придержи ваютс я рекомендаций Вашингтонского конс енсус а, теорий мейнстрима, которые непригодны для формировани я страте гии социально-э кономичес кого разви ти я России. Соответственно советни ки выдают н е те р ецеп ты, а заказы н а научны разработки распред еляю тс я чиновни ками и они (заказы) попадают ид еологически близким к апп арату вл асти либер алам – «рыночникам». В рез ультате объектом оказываютс я бюджетные ср едства, а н е национал ьное хоз яйство в целом, в т.ч. и н аука. Власть и выдающи е ей «советы» н е несут никакой ответс твенности, т. к. вс ё на с ебя бер ёт Презид ент (но нес колько пожизненных сроков или н есколько расстр елов одного человека - абс урд). Межд у тем, советни ки, реформаторы и бюрократы уже наработали на сотни таких « воздействий», поэтому Презид ент должен дели тся ответственностью с « горе-реформаторами» и «оптимизаторами», такими по недомыслию или по злому умыслу. Статический (экс тенси вный) рост основы ваетс я на вовлечение с течени ем врем ени в э кономику дополнител ьных рабочей силы и сред ств производства б ез изменени я их качества (т. е. постоянс тва во вр емен и качес тва эти х элем ентов). Инновационное (ин тенси вное) разви тие пр едполагает постоянство относительных вели чин элем енто в, но изменению и х качества с течени ем вр емени, что обеспечи ваетс я наукой. Такое раз вити е соответс твенно предполагает рост отношени я межд у наукой и производством. Вмес те с тем в каждый момент вр емени (дли тельнос ть это го «момента» равн а нулю ) величин а рес урсов ограни чен а или постоянн а. Эта ограни ченность предопредел яет постоянс тво с течением врем ени отношения п ерем енного (v) и постоянного (с ) капиталов в сфере производства. Отсюд а должно быть ясно, что пред ельн ая полезност ь и производительность, а также состояни е равно веси я в какой-то момент времени – категории экономикс, которые «сущес твую т» вн е вр емени, но капитал существует в контин уум е вр емени и пространс тва. Соответс твенно частные теории экономикс, так сказать, половин чатые и они малопригодны для управлени я (тем более инновационным развити ем).  Приложения Б (обязательное)Акт о приемке материалов, для которого используется типовой бланк № 71а   Приложение В (обязательное)Акт поступления товарно-материальных ценностей подтверждается актом МХ-1   Приложение Г (обязательное)Акт возврата товарно-материальных ценностей, принятых на хранение подтверждается актом МХ-3   Приложение Д (обязательное)Счет – фактура № 005-005320 от 29.07.16 г.  Приложение Е (обязательное) Товарно-транспортная накладной № 005-995320 от 29.07.16 г. Товарно-транспортная накладной № 005-995320 от 29.07.16 г.Приложение Ж (обязательное) Приходно-кассовый ордер Приходно-кассовый ордерПриложение И (обязательное) Счет на оплату Приложение К (обязательное) |