Бухгалтерская отчетность как источник информации об имущественно. Бакалаврская работа

Скачать 286.21 Kb. Скачать 286.21 Kb.

|

|

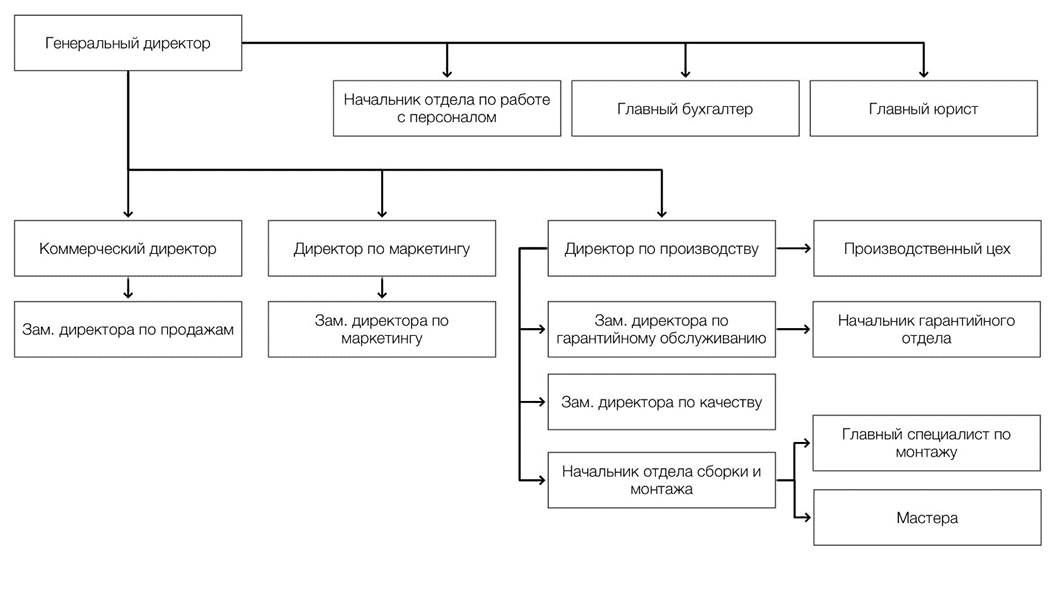

Оптимизация технологических процессов. Вопросы оптимизации могут быть решены при обсуждении технологии производства и качества выпускаемой продукции финансовым директором и директором по производству. На одном из предприятий отходы производства были значительно сокращены только благодаря постоянному контролю работы персонала и ужесточению производственной дисциплины. Проблема заключалась в неаккуратном обращении рабочих с сырьем. Сокращение издержек на оплату труда. Следует разработать бонусные схемы для персонала компании и мотивировать его на снижение издержек. За основу может быть принята схема, при которой часть сэкономленных затрат выплачивается сотруднику. Уменьшение затрат на бытовые расходы. Уменьшение затрат на рекламу (определите, приносит ли реклама дополнительный доход, можно ли перейти на более выгодный вид рекламы). Формирование бюджета предприятия с учетом выбранных мероприятий. Планирование затрат и передача полномочий по их управлению менеджерам подразделений позволят значительно снизить издержки предприятия. Детальная проработка мероприятий как инвестиционных проектов. На заключительном этапе формирования программы мероприятий по снижению затрат наиболее перспективные из них оцениваются примерно по той же методике, что и любой инвестиционный проект. Для каждого мероприятия рассчитывается показатель NPV. ООО «Виктория» не в полной мере может погашать обязательства за счет имеющихся активов, прибегая к заемным средствам. На основании проведенного анализа основных показателей годовой отчетности просматривается тенденция к увеличению стоимости активов, а значит предприятие в ближайшее время будет меньше прибегать к заемным средствам и будет более финансово устойчивым. Далее предложим рекомендации по увеличению стоимости чистых активов до уровня уставного капитала. Первый - провести переоценку основных средств. В отличие от переоценки финансовых вложений, переоценка этих активов проводится по желанию предприятия. Раньше такую переоценку ООО «Виктория» не проводил, теперь, возможно, получится существенно увеличить за счет нее чистые активы. Преимущества переоценки как способа увеличения чистых активов очевидны. Она позволяет достичь поставленной цели, не прибегая ни к каким внешним источникам финансирования. Показатели отчетности улучшаются исключительно «бухгалтерскими» методами. При этом никаких отступлений от правил ведения учета и составления отчетности компания не допускает. Напротив, переоценка позволяет предоставить пользователям более достоверные данные о ее финансовом положении. Однако у этого способа есть и недостатки. Второй способ довести чистые активы компании до нужной величины - попросить собственников ООО «Виктория» помочь ей материально. Деньги, безвозмездно полученные от учредителей ООО «Виктория», включаются в прочие доходы отчетного года. В результате увеличивается нераспределенная прибыль на конец года, а значит, и чистые активы. При получении любого другого имущества действует несколько иной порядок. Стоимость основных средств сначала относится на счет 98 «Доходы будущих периодов». А затем доходы будущих периодов списываются на прочие доходы компании, по мере того как стоимость активов списывается на ее расходы. Например, стоимость безвозмездно полученных основных средств учитывается в доходах по мере начисления амортизации. Поэтому, если перед вами стоит задача улучшить показатели отчетности, лучше попросить собственников передать компании «живые» деньги. Конечно, увеличение доходов будущих периодов тоже приводит к росту чистых активов. Но вот показатель нераспределенной прибыли при этом не изменяется. И если в отчетности вместо прибыли показан непокрытый убыток прошлых лет, сразу же избавиться от него, получив в подарок основных средств не получится. Если требуется увеличить чистые активы ООО «Виктория», учредители могут не передавать ему имущество безвозмездно, а внести вклады в имущество. В этом случае стоимость любых активов, полученных от участников, относится не на прочие доходы, а на увеличение добавочного капитала. Для управления затратами ООО «Виктория» будет предложено управление затратами по системе «Стандарт-кост». Термин «стандарт-кост» означает стандартные затраты: стандарт – количество необходимых производственных затрат (материальных, трудовых) для выпуска единицы продукции или заранее исчисленные затраты на производство; кост – это денежное выражение производственных затрат, приходящихся на единицу продукции. Система «Стандарт-кост» служит мощным инструментом для контроля производственных затрат. На основе установленных стандартов можно заранее определить сумму ожидаемых затрат на производство и реализацию продукции, исчислить себестоимость для определения цен, определить сумму ожидаемых доходов в будущем году. В основе данной системы лежит предварительное (до начала производства) нормирование по статьям затрат: основные материалы, оплата труда основных производственных рабочих, производственные накладные затраты (заработная плата вспомогательных рабочих, вспомогательные материалы, арендная плата, амортизация), коммерческие затраты (затраты по сбыту, реализации продукции). Предварительно исчисленные нормы рассматриваются как твердо установленные ставки, для того, чтобы привести фактические затраты в соответствие со стандартами путем умелого управления затратами. При возникновении отклонений стандартные нормы не изменяют, они остаются относительно постоянными на весь установленный период, за исключением серьезных изменений, вызываемых новыми экономическими условиями. При установлении нормативов используются физические (количественные) стандарты, позволяющие измерить в натуральном выражении расход материала, количество рабочей силы и объем услуг, необходимых для производства данного изделия. Эти физические стандарты затем умножаются на коэффициенты в денежном исчислении и получают стандартные стоимостные нормы. По тем статьям затрат, по которым произошло превышение нормативов, проводится тщательный анализ причин отклонения и ведется поиск решений по снижению затрат до нормативных значений. Следует отметить, что данный метод направлен на постоянный поиск резервов и путей снижения затрат, так как стандарты исчисляются с предположением, что предприятие функционирует в нормальных условиях. Можно сказать, что данные стандарты «идеализированы», то есть представляют тот идеал, к которому стремится предприятие. Однако среда, в которой фирма функционирует, динамична и обладает достаточной неопределенностью, поэтому фактические значения затрат часто превышают стандарты. К основным преимуществам данного метода можно отнести: получение информации о стандартных затратах на отдельные виды продукции; регистрация и учет в оперативном порядке отклонений по местам и причинам их возникновения; контроль и обобщение данных о фактических потерях и непроизводительных расходах; поиск резервов снижения затрат; оценка результатов работы производственных подразделений и предприятия в целом. Темпы роста выручки ООО «Виктория» отстают от темпа роста себестоимости. Для снижения себестоимости были предложены следующие рекомендации: - непрерывный технический прогресс. Внедрение новой техники, комплексная механизация и автоматизация производственных процессов, совершенствование технологии, внедрение прогрессивных видов материалов позволяют значительно снизить себестоимость продукции; - за счет повышения производительности труда. С ростом производительности труда сокращаются затраты труда в расчете на единицу продукции, а, следовательно, уменьшается и удельный вес заработной платы в структуре себестоимости; - рост производительности труда рабочих, обеспечивающий в определенных условиях экономию на заработной плате либо рост выработки, снижающий долю условно-постоянных расходов в себестоимости единицы продукции; - соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности организации. Последовательное осуществление в организациях режима экономии проявляется прежде всего в уменьшении затрат материальных ресурсов на единицу продукции, сокращении расходов по обслуживанию производства и управлению, в ликвидации потерь от брака и других непроизводительных расходов; - сбережение сырья, материалов, топлива и энергии при производстве каждой единицы продукции в целом по предприятию дает крупный эффект; - выбор поставщиков материалов влияет на себестоимость продукции. Важно обеспечить поступление материалов от таких поставщиков, которые находятся на небольшом расстоянии от организации, а также перевозить грузы наиболее дешевым видом транспорта. При заключении договоров на поставку материальных ресурсов необходимо заказывать такие материалы, которые по своим размерам и качеству точно соответствуют плановой спецификации на материалы, стремиться использовать более дешевые материалы, не снижая в то же время качества продукции; Таким образом, снижение себестоимости продукции обеспечивается, прежде всего, за счет повышения производительности труда, соблюдения строжайшего режима экономии на всех участках производственно- хозяйственной деятельности организации, улучшения конструкций изделий и совершенствование технологии производства, сокращения затрат на обслуживание производства и управление, потерь от брака и других непроизводительных расходов. Все предложенные пути улучшения направлены на увеличение и стабилизацию финансового состояния ООО «Виктория». Заключение Порядок составления годовой бухгалтерской отчетности и методика проведения анализа основных ее показателей всегда были в центре внимания экономистов, так как именно годовая бухгалтерская (финансовая) отчетность характеризуют итоги финансово-хозяйственной деятельности организации и предоставляет возможность объективно оценить финансовое состояние предприятия для принятия управленческих и инвестиционных решений как перспективного, так и текущего характера; выявить факты, оказывающие влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылей и убытков предприятия. Результативность анализа во многом зависит от его информативной базы. Основным источником информации для осуществления финансового анализа является бухгалтерская отчетность предприятия. Она представляет собой совокупность сведений о результатах работы предприятия, отражающим итоговые данные на определенную дату времени. Целью выпускной квалификационной работы является рассмотрение порядка составления годовой бухгалтерской отчетности и анализ ее основных показателей. В выпускной квалификационной работе был проведен анализ финансового состояния ООО «Виктория» по данным годовой бухгалтерской отчетности. Анализ бухгалтерской отчетности ООО «Виктория» позволил сделать следующие выводы о его финансовом состоянии. Анализируемая организация является обществом с ограниченной ответственностью. Общество является юридическим лицом, пользуется льготами малого предпринимательства и действует на основании Устава и действующего законодательства Российской Федерации. Уставный капитал общества составляет 13 806 тысяч рублей. Он составлен из вкладов учредителей. Уставный капитал общества определяет минимальный размер имущества организации, гарантирующего интересы его кредиторов. ООО «Виктория» является производственной организацией, основной деятельностью которого является производство мебели и деятельность автомобильного грузового транспорта. Ассортимент выпускаемой продукции достаточно обширен. Отличительной особенностью организации является то, что они осваивают постоянно новые технологии по производству мебели. Следует отметить, что структура совокупных активов характеризуется снижением в их составе доли оборотных средств, которая в течение года уменьшилась (на 4 %) и составила 31 %. Пассивная часть баланса характеризуется преобладающим удельным весом собственных источников средств, причем их доля в общем, объеме снизилась в течение года на 5,7 %. При оценке ликвидности и платежеспособности выяснилось, что у предприятия низкая текущая платежеспособность, наблюдается нехватка денежных средств для погашения обязательств. Однако с учетом будущих поступлений ООО «Виктория» сможет обеспечить свою платежеспособность. Относительные показатели ликвидности и платежеспособности свидетельствуют об удовлетворительном финансовом положении предприятия с позиции краткосрочной перспективы. Показатели рентабельности у анализируемого предприятия довольно низкие. Предприятие получает мало прибыли от своей деятельности. Собственный капитал организации направляется преимущественно на погашения задолженностей. Чтобы улучшить финансовые результаты деятельности предприятия, необходимо: - уменьшить себестоимость продукции, которая производится компанией. Данный параметр может быть улучшен как за счет оптимизации поставок, так и за счет изменения технологических и бизнес-процессов, принятых на предприятии; - повысить эффективность управления компанией, а также введение различных видов стимулирования персонала. Данный способ улучшения финансового состояния предприятия не требует существенной перестройки компании, как правило, оптимизация бизнес-процессов внутри компании может быть достигнута введением системы, позволяющий автоматизировать постановку задач для персонала, а также применением различных способов материального стимулирования, которые основаны на оценке вклада каждого сотрудника в общий результат коммерческой деятельности предприятия; - выпуск новой продукции или предоставление новых услуг потребителям. Разработка стратегии развития предприятия, а также оценка рынка и выработка предложений по разработке новых видов продукции может проводиться как непосредственно сотрудниками компании, так и специалистами различных консалтинговых предприятий; - ввести жесткий финансовый контроль расходования средств компании, а также постараться получить деньги с предприятий, которые имеют существенные долги перед организацией. Кроме того, в ряде случаев потребуется проведение специализированных рекламных компаний, а также более активное продвижение продукции и услуг предприятия на различные рынки; - рассмотреть необходимость замены оборудования и о возможности внедрения новых технологий, которые позволят выпускать продукцию, пользующуюся большей популярностью на рынке. В любом случае, при поиске путей улучшения финансового состояния предприятия необходимо тщательно оценить затраты, необходимые для реализации данных мероприятий, а также возможное увеличение прибыли, которое может получить компания. Список использованных источников Артеменко В.Г. Анализ финансовой отчётности: Учебное пособие для студентов, обучающихся по профилю «Бухгалтерский учет, анализ и аудит» / В.Г. Артеменко, В.В. Остапова. – М.: Омега – Л, 2015. – 270 с. Бариленко В.И. Анализ финансовой отчётности: учебное пособие / В.И. Бариленко, С.И. Кузнецов, Л.К. Плотникова, О.В. Кайро; под общ. ред. В.И. Бариленко. – 2-е изд., перераб. – М.: КНОРУС, 2017. – 416 с. Безруких П.С. Бухгалтерский учёт: Учебник. – 4-е изд., перераб. и доп. – М.: Бухгалтерский учёт, 2014. – 719 с. Глушков И.Д. Бухгалтерский учет на современном этапе изд. 8. Новосибирск: Инпро, 2018 г. - 661 с. О бухгалтерском учете: Федеральный закон РФ от 06.12.2011г. № 402-ФЗ (в ред. от 28.11.2018 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base= LAW&n=314873#0. Астахов В.П. Теория бухгалтерского учета: Учебник для вузов. – 3-е изд., перераб. и доп. – Ростов-на-Дону: МарТ, 2016. – 447 с. Бухгалтерская отчетность организации: Положение по бухгалтерскому учету 4/99: Приказ Минфина РФ от 06.07.1999 г. № 43н (в ред. от 29.01.2018 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n =314873#0. Гражданский кодекс РФ: Закон Российской Федерации № 51-ФЗ от 30.11.1994 (в ред. от 03.05.2018 г., 29.07.2018 г., 03.08.2018 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Налоговый кодекс РФ: Закон Российской Федерации № 117-ФЗ от 05.08.2000 (в ред. от 27.12.2018 г.) [Электронный ресурс] // СПС «КонсультантПлюс». - Режим доступа: www.consultant.ru/cons/cgi/online.cgi?req=doc&base= LAW&n=314873#0. Об обществах с ограниченной ответственностью: Федеральный закон № 14-ФЗ от 08.02.1998 г. (ред. от 23.04.2018 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в РФ: Приказ Минфина РФ № 34-н от 29.07.1998 г. (в ред. от 11.04.2018 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n =314873#0. О формах бухгалтерской отчетности организаций: Приказ Минфина РФ от 20.07.2010 г. № 66н (с изменениями от 06.03.2018 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету «Учет договоров строительного подряда» ПБУ 2/2008, утвержденное приказом МФ РФ № 116 от 24.10.08г. (ред. от 06.04.2015 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа:www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 3/2006 «Учет активов и обязательств, стоимость которых выражена в иностранной валюте»: Приказ МФ РФ № 154-н от 27.11.2006 (ред. 09.11.2017 г.) (Зарегистрировано в Минюсте РФ 17.01.2007 № 8788) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base= LAW&n=314873#0. Учет материально-производственных запасов: Положение по бухгалтерскому учету 5/01: Приказ Минфина РФ от 09.06.2001 г. № 44н (в ред. от 16.05.2016 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base =LAW&n=314873#0. Учет основных средств: Положение по бухгалтерскому учету 6/01: Приказ Минфина РФ от 30.03.2001 г. № 60н (в ред. от 16.05.2016 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 7/98 «События после отчетной даты»: Приказ МФ РФ № 56-н от 25.11.1998 г. (изм. от 06.04.2015 г.) (Зарегистрировано в Минюсте России 31.12.1998 № 1674) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 8/2010 «Оценочные обязательства, условные обязательства и условные активы»: Приказ Минфина РФ от 13.12.2010 № 167н (в ред. от 06.04.2015 г.) (Зарегистрировано в Минюсте России 03.02.2011№ 19691) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base= LAW&n=314873#0. Доходы организаций: Положение по бухгалтерскому учету 9/99: Приказ Минфина РФ от 06.05.1999 г. № 32н (в ред. от 06.04.2015 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Расходы организации: Положение по бухгалтерскому учету 10/99: Приказ Минфина РФ от 06.05.1999 г. № 33н (в ред. от 06.04.2015 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Учет нематериальных активов: Положение по бухгалтерскому учету 14/2007: Приказ Минфина РФ от 27.12.2007 г. № 153н (в ред. от 16.05.2016 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 15/08 «Учет расходов по займам и кредитам»: Приказ МФ РФ № 107-н от 06.10.08 (ред. 06.04.2015 г.) (Зарегистрировано в Минюсте РФ 27.10.2008 № 15523) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 16/02 «Информация по прекращаемой деятельности»: Приказ МФ РФ № 66-н от 02.07.2002 г. (с изм. от 06.04.2015 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 17/02 «Учет расходов на научно – исследовательские, опытно – конструкторские и технологические работы»: Приказ МФ РФ № 115-н от 19.11.2002 г. (с изм. от 16.05.2016 г.) (Зарегистрировано в Минюсте России 11.12.2002 № 4022) [Электронный ресурс] // СПС «КонсультантПлюс». - Режим доступа: www.consultant.ru/cons/cgi/online.cgi?req=doc&base= LAW&n=314873#0. Положение по бухгалтерскому учету 18/02 «Учет расчетов по налогу на прибыль»: Приказ МФ РФ № 114-н от 19.11.2002 г. (ред. от 06.04.2015 г.) (Зарегистрировано в Минюсте России 31.12.2002 № 4090) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 19/02 «Учет финансовых вложений»: Приказ МФ РФ № 126-н от 10.12.2002 г. (с изм. от 06.04.2015 г.) (Зарегистрировано в Минюсте России 27.12.2002 № 4085) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 20/03 «Информация об участии в совместной деятельности»: Приказ МФ РФ № 105-н от 24.11.2003 г. (с изм. от 18.09.2006) (Зарегистрировано в Минюсте России 22.01.2004 № 5457) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base= LAW&n=314873#0. Положение по бухгалтерскому учету 21/2008 «Изменение оценочных значений»: Приказ МФ РФ № 106-н от 06.10.2008 г. (с изм. от 28.04.2017 г.) (Зарегистрировано в Минюсте России 27.10.2008 № 12522) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Исправление ошибок в бухгалтерском учете и отчетности: Положение по бухгалтерскому учету 22/2010: Приказ МФ РФ от 28.06.2010 г. № 63н (в ред. от 06.04.2015 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Отчет о движении денежных средств: Положение по бухгалтерскому учету 23/2011: Приказ Минфина РФ от 02.02.2011 № 11н [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Положение по бухгалтерскому учету 24/2011 «Учет затрат на освоение природных ресурсов»: Приказ МФ РФ № 125-н от 06.10.2011 г. (Зарегистрировано в Минюсте России 30.12.2011 № 22875) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Методические указания по бухгалтерскому учету основных средств: Приказ Минфина РФ от 13 октября 2003 г. № 91н (в ред. от 24.12.2010 г. № 186н) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Методические указания по инвентаризации имущества и финансовых обязательств: Приказ Минфина РФ от 13.06.95г. № 49 (в ред. от 08.11.2010г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base= LAW&n=314873#0. Методические указания по бухгалтерскому учету материально - производственных запасов: Приказ Минфина РФ от 28 декабря 2001г. № 119н (в ред. от 24.12.2010 г.) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base= LAW&n=314873#0. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкция по его применению: Приказ Минфина РФ № 94н от 31 октября 2000 г. (в ред. от 08.11.2010) [Электронный ресурс] // СПС «КонсультантПлюс». – Режим доступа: www.consultant.ru/cons/cgi/online. cgi?req=doc&base=LAW&n=314873#0. Бородина В.В. Бухгалтерский учёт: Учеб. пособие для вузов. – М.: Кн. мир, 2017. – 238 с. Кондраков Н.П., Бухгалтерский финансовый учет. М. Приор, 2016 г. - 336 с. Вахрушина Н.С. Анализ финансовой отчётности: Учебник / Под ред. М.А. Вахрушиной, Н.С. Пласковой. – М.: Вузовский учебник, 2016. – 367 с. Бочаров В.В. Финансовый анализ - СПб: Питер, 2015 – 219 с. Донцова Л.В. Анализ финансовой отчётности: учебник / Л.В. Донцова, Н.А. Никифорова. – 5-е изд. – М.: Дело и Сервис, 2017. – 368 с. Ефимова О.В. Анализ финансовой отчётности: Учебное пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – М.: Омега – Л, 2018. – 408 с. Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие / Т.А. Пожидаева. – 3-е изд., стер. – М.: КНОРУС, 2016. – 320 с. Позднякова В.Я. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учебник / Под ред. проф. В.Я. Позднякова. – М.: Инфра – М, 2017. – 617 с. Приложение А УСТАВ ООО «Виктория» (новая редакция) 2017 год 1. ОБЩИЕ ПОЛОЖЕНИЯ 1.1. ООО «Виктория», в дальнейшем именуемое «общество», является обществом с ограниченной ответственностью. Общество является юридическим лицом, действует на основании устава и законодательства Российской Федерации. 1.2. ООО «Виктория» является обществом с одним учредителем, в лице директора Фаткуллиной Л.М. 1.3. Общество создано без ограничения срока его деятельности. 2. ФИРМЕННОЕ НАИМЕНОВАНИЕ И МЕСТО НАХОЖДЕНИЯ ОБЩЕСТВА 2.1. Фирменное наименование общества Полное: Общество с ограниченной ответственностью «Виктория» Сокращенное: ООО «Виктория» 2.2. Место нахождения общества: 690000, г Владивосток, ул Луговая, д 59 2.3. Почтовый адрес общества: 690000, г Владивосток, ул Луговая, д. 59 3. ЦЕЛЬ И ПРЕДМЕТ ДЕЯТЕЛЬНОСТИ ОБЩЕСТВА 3.1. Целью общества является получение прибыли. 3.2. Общество имеет гражданские права и несет гражданские обязанности, необходимые для осуществления любых видов деятельности, не запрещенных федеральными законами. 3.3. Отдельными видами деятельности, перечень которых определяется федеральными законами, общество может заниматься только на основании специального разрешения (лицензии). 3.4. Общество осуществляет следующие основные виды деятельности: - производство прочей мебели - 36.14. - деятельность автомобильного грузового транспорта - 60.24. Приложение Б  Рисунок Б.1 – Организационная структура ООО «Виктория» Приложение В Приложение N 1 к приказу Минфина России от 02.07.2010 N 66н (в редакции приказа Минфина России от 05.10.2011 N 124н)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||