Банковское право2. Банковское право

Скачать 0.54 Mb. Скачать 0.54 Mb.

|

|

Банк России не имеет права:

Денежно-кредитная политика – это комплекс мер государственного воздействия, приемов и инструментов, направленных и использующихся для повышения эффективности государственного управления в денежной и кредитной сферах. ЦБ РФ ежегодно не позднее 26 августа представляет в Государственную Думу РФ проект основных направлений единой государственной денежно-кредитной политики на предстоящий год, и не позднее 1 декабря – основные направления единой государственной денежно-кредитной политики на предстоящий год. Предварительно проект основных направлений единой государственной денежно-кредитной политики представляется Президенту РФ и Правительство РФ. Основные направления единой государственной денежно-кредитной политики на предстоящий год включают:

Государственная Дума РФ рассматривает основные направления единой государственной денежно-кредитной политики на предстоящий год и принимает соответствующее решение не позднее принятия Государственной Думой РФ федерального закона о федеральном бюджете на предстоящий год. Основными инструментами и методами денежно-кредитной политики ЦБ РФ являются:

ЦБ РФ в целях реализации денежно-кредитной политики может от своего имени осуществлять эмиссию облигаций, размещаемых и обращаемых среди кредитных организаций.

ЦБ РФ – главный орган банковского регулирования и банковского надзора. Он осуществляет постоянный надзор за соблюдением кредитными организациями и банковскими группами банковского законодательства, нормативных актов ЦБ РФ, установленных ими обязательных нормативов. Главными целями банковского регулирования и банковского надзора выступают поддержание стабильности банковской системы РФ и защита интересов вкладчиков и кредиторов. ЦБ РФ не вмешивается в оперативную деятельность кредитных организаций, за исключением случаев, предусмотренных федеральными законами. Для осуществления своих функций банковского регулирования и банковского надзора ЦБ РФ проводит проверки кредитных организаций (их филиалов), а также направляет им обязательные для исполнения предписания об устранении выявленных в их деятельности нарушений и применяет предусмотренные законодательством санкции по отношению к нарушителям. В рамках банковского регулирования и банковского надзора ЦБ РФ устанавливает обязательные для кредитных организаций и банковских групп правила проведения банковских операций; бухгалтерского учета и отчетности; организации внутреннего контроля; составления и представления бухгалтерской и статистической отчетности. При этом устанавливаемые ЦБ РФ правила применяются в отношении бухгалтерской и статистической отчетности, которая составляется за период, начинающийся не ранее даты опубликования указанных правил. Для осуществления своих функций ЦБ РФ в соответствии с перечнем, установленным Советом директоров, имеет право:

Регулирующие и надзорные функции ЦБ РФ осуществляются через действующий на постоянной основе орган – Комитет банковского надзора, объединяющий структурные подразделения ЦБ РФ, обеспечивающие выполнение его надзорных функций. Структура Комитета банковского надзора утверждается Советом директоров, а его руководитель назначается Председателем ЦБ РФ из числа членов Совета директоров. В целях обеспечения устойчивости кредитных организаций ЦБ РФ может устанавливать следующие обязательные нормативы:

Банковская система – совокупность различных видов национальных банков и кредитных учреждений, действующих в рамках общего денежно—кредитного механизма. Банковская система включает в себя ЦБ РФ, сеть коммерческих банков и других кредитно—расчетных центров. ЦБ РФ проводит государственную эмиссионную и валютную политику. Коммерческие банки осуществляют все виды банковских операций. Банковская система занимает значительное место в системе органов, осуществляющих финансовую деятельность от имени государства Сущность деятельности банковской системы заключается в выполнении определенных функций, которые отличают банки от других органов. К основным функциям банковской системы относятся:

Важное значение имеют принципы организации банковской системы, к ним относятся:

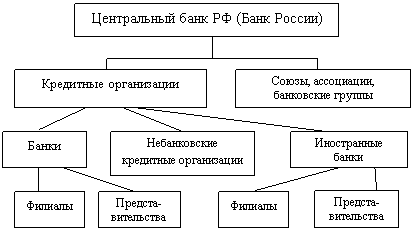

Банковская система – это совокупность кредитных организаций, взаимосвязанных в рамках общей юрисдикции для проведения банковских операций. В общем виде структура банковской системы Российской Федерации представлена на рисунке.  Банк России занимает особое (главное) место в банковской системе, а его правовое положение отличается существенными особенностями. Это главный банк РФ, он является государственной федеральной собственностью. Банковская система с выделением особого положения Банка России в качестве государственного ведомства типична для современных экономически развитых государств. Согласно ФЗ «О банках и банковской деятельности» кредитная организация – это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Банка России имеет право осуществлять банковские операции, предусмотренные названным Законом. Кредитные организации, в отличие от Банка России, образуются на основе любой формы собственности, являясь коммерческими организациями. Кредитные организации как составная часть банковской системы подразделяются на банки и небанковские кредитные организации. В настоящее время банковская система РФ согласно закону имеет двухуровневое построение:

При этом общепризнанным является тезис о том, что дальнейшее качественное развитие российской банковской системы не должно затрагивать двухуровневый характер ее организационного построения. Отношения между участниками банковской системы развиваются по двум векторам:

Под банковской тайной понимается особый режим доступа к информации, который становится известной кредитной организацией в ходе осуществления банковской деятельности или информация, полученная другой организацией при проверке деятельности самой кредитной организации. Режим банковской тайны устанавливает:

Банковская тайна – это информация доступ, к которой ограничивает сам банк в соответствии с законом. Особенность правового режима банковской тайны заключается в том, что перечень сведений, включенный в «банковскую тайну» утвержден не только законодательно, но и формируется самим банком. В РФ нет отдельного закона, регламентирующего саму банковскую тайну, а регулирование вопроса банковской тайны осуществляется ГК РФ 857 статьей и ФЗ «О банках и банковской деятельности» статья 26. Кроме того банки сами имеют право (могут) относить часть информации которой они владеют к категории банковской тайны (если не противоречит ФЗ). Служащие банка (вплоть до технического персонала) обязаны сохранять банковскую тайну. Ответственность за разглашение банковской тайны Банковский закон предусматривает ответственность владельцев и пользователей банковской тайны за ее разглашение. В частности, ответственность несут Банк России, организация, осуществляющая функции по обязательному страхованию вкладов, кредитные, аудиторские и иные организации, уполномоченный орган, осуществляющий меры по противодействию легализации (отмыванию) доходов, полученных преступным путем, а также их должностные лица и их работники.

2. Административная ответственность:

3. Гражданско-правовая ответственность:

Мерами гражданско-правовой ответственности могут являться возмещение убытков и возмещение морального вреда. По общему правилу вред, причиненный личности или имуществу гражданина, а также вред, причиненный имуществу юридического лица, подлежит возмещению в полном объеме лицом, причинившим вред. Если в результате разглашения банковской тайны гражданину причинен моральный вред (физические или нравственные страдания), суд может возложить на нарушителя обязанность денежной компенсации указанного вреда. При этом компенсация морального вреда осуществляется независимо от подлежащего возмещению имущественного вреда.

Осуществление банковских операций, ведение банковской деятельности, совершение конкретных банковских сделок в определенном плане представляет собой получение, переработку, хранение и использование информации, как правило, имеющей высокую экономическую и иную ценность. Потребность в информации возникает у клиента уже при выборе банка, а у банка — при определении права клиента на обслуживание. Органы банковского надзора испытывают потребность в информации еще раньше: при регистрации банка. Это порождает ряд вопросов, нуждающихся не только в техническом, экономическом, но и в правовом разрешении: как получить информацию, как ее проверить и оценить, как сохранить, как обосновать надежность и истинность информации и пр. Сложность состоит в том, что большая часть банковской информации или информации о банках в России провозглашена конфиденциальной, часть является недостоверной, а часть трудновоспринимаемой либо ненадлежащим образом обработанной. Под банковской информацией можно понимать совокупность сведений, соотносимых со следующими параметрами банковской деятельности:

Банковская информация должна иметь адресата, в качестве которого выступают потенциальные клиенты или органы государства. При этом органы государства реализуют свою компетенцию в интересах всего общества, а, т.е. в интересах неограниченного круга потенциальных банковских клиентов. С правовой точки зрения целесообразно вначале остановиться на той информации, которая в принципе образует имидж банка, его деловую репутацию и является значимой при его выборе. Эти сведения рассматриваются в гражданско-правовой литературе как средства индивидуализации юридического лица и результатов его деятельности. Деловая репутация — это набор качеств и оценок, с которыми их носитель ассоциируется в глазах своих контрагентов, клиентов, потребителей, коллег по работе. Применительно к банку это определение можно дополнить элементом — указание на то, что деловая репутация банка имеет свое формальное выражение и состоит в так называемых рейтингах, или оценках надежности, банка. Кроме того, при правовой оценке банковской информации нужно учитывать, что она может иметь разные правовые режимы в зависимости от содержания и назначения использования. Среди таких правовых режимов необходимо рассмотреть как минимум следующие: режим открытой информации, режим служебной и коммерческой тайны и режим банковской тайны.

|