Бизнес-план предприятия. Курсовая Бизнес-план. Бизнесплана Система финансовоэкономических показателей бизнесплана Мониторинг и стимулирование выполнения бизнесплана

Скачать 162.17 Kb. Скачать 162.17 Kb.

|

|

СОДЕРЖАНИЕ Введение………………………………………………………………………………3 Глава 1. Содержание и финансово-экономические показатели бизнес-плана предприятия…………………………………………………………………………..4 Цель, задачи и структура бизнес-плана…………………………………………4 Система финансово-экономических показателей бизнес-плана………………8 Мониторинг и стимулирование выполнения бизнес-плана…………………..16 Глава 2.Анализ практики бизнес-планирования ООО «Праздник»……………...18 Организационно-экономическая характеристика ООО «Праздник»…………18 Анализ содержания бизнес-плана ООО «Праздник»………………………….20 Совершенствование бизнес-планирования ООО «Праздник»………………..29 Заключение…………………………………………………………………………..30 Список используемой литературы………………………………………………….31 Приложение1……………………...………………………………………………….32 Приложение 2 ……………………………………………………………………… 33 Приложение 3 ………………………………………………………………………34 Введение Развитие рыночных отношений в нашей стране происходило достаточно стихийно и первые бизнес-планы появились в России в 90-х годах прошлого века, но в то же время большинство предприятий продолжало использовать более привычные технико-экономические обоснования. По мере развития рыночной экономики и международных связей потребность в разработке бизнес-планов перестала вызывать сомнения, и уже в 1994-1995 годах он стал обязательным документом, применяемым в целях "совершенствования методов расчета экономической эффективности проектных решений и коммерческой целесообразности вложений инвестиций". Бизнес-план - это план развития предприятия, необходимый для освоения новых сфер деятельности организации, создания новых видов бизнеса. Бизнес-план может быть разработан как для нового, так и для существующего предприятия. Суть бизнес-планирования - определение целей, задач, перспектив развития, анализ способов реализации новых проектов, оценки потенциальной прибыли и рисков компании. Бизнес-план является основой работы любого современного предприятия, наряду с имущественным обеспечением, а также является неотъемлемой частью привлечения инвестиций. Инвестор отчетливо понимает, что если предприятие не может разработать качественный бизнес-план, то и сам будущий бизнес будет под вопросом. Целью данной работы является рассмотрение структуры бизнес-плана, его целей, задач и основных финансово-экономических показателей. В практической части будет рассмотрена практика бизнес-планирования конкретной организации, проведен анализ и сформулированы предложения по совершенствованию бизнес-планирования в данной организации. Глава 1. Содержание и финансово-экономические показатели бизнес-плана предприятия Цель, задачи и структура бизнес-плана Основные цели бизнес-плана можно сформулировать в несколько пунктов: Бизнес-план, прежде всего, служит важнейшим инструментом для руководителя организации в целях контроля бизнеса и принятия управленческих решений Бизнес-план дает инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект, каковы его сроки окупаемости, риски и плановая прибыль. Банк, при принятии решения о выдаче кредита, получает исчерпывающую информацию о существующем бизнесе заемщика и его развитии после получения кредитных средств. Будущий партнер организации, при планировании совместных крупных проектов, увидит, как будут расходоваться его средства. С целью привлечения лучших кадров, редких специалистов, переманивания сотрудников у конкурентов, демонстрация бизнес-плана на перспективу, может сыграть решающее значение. Бизнес-план помогает предпринимателю решить следующие основные задачи: Определить конкретные направления деятельности организации. Целевые рынки и место организации на этих рынках. Сформулировать долговременные и краткосрочные цели организации, стратегию и тактику их достижения. Определить лиц, ответственных за реализацию стратегии. Выбрать состав и определить показатели товаров и услуг, которые будут предложены организацией своим потребителям. Оценить производственные и торговые издержки по их созданию и реализации. Выявить соответствие имеющихся кадров организации, условий мотивации их труда предъявляемым требованиям для достижения поставленных целей. Определить состав маркетинговых мероприятий организации по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и т.д. Оценить финансовое положение организации и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей. Предусмотреть трудности, которые могут помешать осуществлению бизнес-плана на практике. В конечном счете, бизнес-план должен дать правильный ответ на такие важные вопросы как возможная стоимость проекта и планируемые доходы, риски, стратегии. В настоящее время не существует определенных методик подготовки бизнес-плана. Структура бизнес-плана выстраивается исходя из целей, для которых он создается. В соответствии с рекомендациями Федерального Фонда поддержки малого предпринимательства структура бизнес-плана должна включать в себя следующие разделы: 1. Титульный лист 2. Меморандум о конфиденциальности 3. Резюме 4. Описание предприятия и отрасли 5. Описание производимого товара (услуги) 6. Маркетинг и сбыт произведенного товара (услуги) 7. Производственный план 8. Организационный план 9. Финансовый план 10.Направленность и эффективность проекта 11. Риски и гарантии, стратегия снижения риска 12. Приложения Весь документ занимает обычно около 30 страниц печатного текста. Рассмотрим более подробно: Титульный лист. Содержит название компании, ее юридический и фактический адреса, телефоны, e-mail и адрес Интернет-сайта, наименование и полные реквизиты собственников компании, наименование проекта, информацию об исполнителях проекта и дату его составления. Меморандум о конфиденциальности. Этот раздел создается с целью предупреждения лиц, знакомящихся с бизнес-планом, о конфиденциальности содержащейся в нем информации. Резюме. Резюме должно содержать следующую информацию: наименование проекта; описание проекта; описание предприятия, его специфических черт, основные этапы в его развитии; краткие сведения о квалификации управленческого персонала; потребность в инвестициях, направления их использования предполагаемые источники финансирования, механизмы возвращения средств инвесторам; наличие лицензий, сертификатов, разрешений и т.д., ключевые экономические показатели эффективности проекта, возможные риски и система страховок. Описание предприятия и отрасли. В этом разделе необходимо охарактеризовать предприятие, обратив внимание на его отличия от других компаний, также действующих на рынке: цели и задачи фирмы на ближайший период и на перспективу; перечень основных владельцев, роль каждого из них в основании и деятельности предприятия; события, повлиявшие на развитие предприятия; финансирование предприятия в прошлом и в настоящее время; организационная структура и кадровый состав; какие потребности заказчиков обеспечивает предприятие; анализ сильных и слабых сторон предприятия и др. Описание производимого товара (услуги). Для любого проекта необходимо наглядное представление производимого товара. Кроме этого, производится сравнение товаров фирмы с продукцией конкурентов, анализируются планы развития производства. Также прописывается концепция ценообразования. Маркетинг и сбыт товара (услуги). Информация этого раздела призвана убедить инвестора в существовании рынка сбыта для товара или услуги производимой фирмой. В первую очередь, здесь должна быть описана целевая группа, то есть характеристики покупателя, на которого ориентируется компания производя и продвигая товар, а также те, с кем фирма контактирует на пути к конечному потребителю. Производственный план Этот раздел должен подробным образом описывать путь, посредством которого предприятие планирует эффективно производить продукцию или услуги и поставлять их потребителю, то есть это описание всех производственных и других рабочих процессов. Организационный план. В данном разделе объясняется, каким образом организована руководящая группа, и описывается основная роль каждого ее члена. Финансовый план. Этот раздел бизнес-плана должен дать возможность оценить способность проекта обеспечивать поступление денежных средств в объеме, достаточном для обслуживания долга или выплаты дивидендов. Следует подробным образом описать потребность в финансовых ресурсах, предполагаемые источники и схемы финансирования, ответственность заемщиков и систему гарантий. Направленность и эффективность проекта. В разделе указывается направленность и значимость проекта, показатели эффективности его реализации, такие как: чистый дисконтированный доход (чистая приведенная стоимость, чистый приведенный доход); индекс доходности (индекс прибыльности); внутренняя норма доходности (внутренняя норма рентабельности, возврата инвестиций); срок окупаемости (дисконтированный). Риски и гарантии. В этом разделе показываются предпринимательские риски и возможные форсмажорные обстоятельства, приводятся гарантии возврата средств партнерам и инвесторам. Приложение. В приложение включаются документы, которые могут служить подтверждением или более подробным объяснением сведений, представленных в бизнес-плане, что способствует разгрузке основного текста от подробностей и предоставляют потенциальным партнерам и инвесторам дополнительные наглядные материалы. 1.2. Система финансово-экономических показателей бизнес-плана Экономическими показателями бизнес-плана являются прибыльность, рентабельность, себестоимость. Эти показатели взаимосвязаны между собой и составляют основу экономического анализа предприятия. Себестоимость продукции (работ, услуг) - это стоимостная оценка используемых в процессе производства продукции природных ресурсов, сырья материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производства и реализацию. Расчет себестоимости - это необходимая база для планирования, прогнозирования и управления производством. В зависимости от способа включения в себестоимость затраты делятся на: прямые, это издержки, которые непосредственно связаны с производством каждого вида производимой продукции; косвенные - издержки, которые непосредственно связаны с управлением и обслуживанием основного производства и являются общими для нескольких видов продукции или для производства в целом; условно-постоянные - издержки, которые не зависят от количества производимой продукции, существуют при нулевом объеме производства (имущественные налоги, амортизация, арендная плата и т. д.); условно-переменные - издержки, которые зависят от количества производимой продукции (энергетические затраты, оплата труда основных производственных рабочих и т. д.) Целью деятельности любого коммерческого предприятия - является получение максимальной прибыли. Стабильное получение прибыли позволяет упрочить позиции предприятия среди конкурентов. Прибыль - это экономическая категория, характеризующая основной финансовый результат, достигнутый предприятием за рассматриваемый период. Этот результат определяется на основе сопоставления доходов и текущих расходов предприятия. Доход предприятия от реализации производственной продукции должен покрывать расходы на производство этой продукции и приносить прибыль. Расходы предприятия связаны с использованием таких ресурсов как труд, основные и оборотные средства. Рентабельность - это относительный показатель доходности. Имеется ряд показателей рентабельности, каждый из которых характеризует эффективность, доходность, окупаемость вложенного в том или ином виде капитала. В экономическом анализе рассматриваются следующие виды рентабельности: Рентабельность капитала - отношение чистой прибыли к среднегодовой стоимости основных и оборотных средств. Характеризует доходность размещения капитала предприятия, независимо от источников его формирования. Рентабельность акционерного капитала - отношение чистой прибыли и свободных денежных средств к среднегодовому собственному капиталу. Этот показатель учитывает источник формирования капитала. Он характеризует доход, полученный с рубля, вложенного акционерами предприятия. Рентабельность активов - отношение чистой прибыли к денежным средствам и прочим активам. Этот показатель характеризует эффективность использования средств обращения предприятия. Рентабельность себестоимости продукции - отношение прибыли (балансовой или чистой) к себестоимости (годовым издержкам производства). Это прибыль, полученная с каждого рубля затрат на производство реализованной продукции. При рассмотрении любого из показателей рентабельности следует иметь ввиду: чем выше уровень рентабельности, тем доходнее вложен капитал. Из вышесказанного можно сделать вывод, что анализ экономических показателей деятельности предприятия проводят путем рассмотрения их в совокупности, с выявлением факторов, определяющим их уровень и эффективность использования всех видов ресурсов. Также, важное значение имеет анализ финансовой составляющей бизнес-плана. Финансовые показатели тесно увязаны с экономическими, и в сочетании с ними представляют общую систему, анализ которой является важнейшей задачей бизнес-планирования. Финансовое состояние предприятия характеризуется размещением его средств и структурой источников их формирования, обеспеченностью оборотными средствами, величиной их иммобилизации, оборачиваемостью оборотных средств, платежеспособностью. В системе бизнес-планов финансовый план вбирает в себя результаты расчетов планов производства и маркетинга. Финансовый план составляют пять смет: - смета объема реализации продукции; - баланс денежных поступлений и расходов; - план прибылей и убытков (смета доходов и затрат); - плановый бухгалтерский баланс; - расчет безубыточности продажи товаров (услуг). Помимо финансового плана в финансовую часть бизнес-плана входят расчеты по обоснованию стратегии инвестиций, товарно-материального обеспечения кредитов, расчеты рентабельности, оценка финансовых рисков и страхование. При разработке бизнес-плана производятся следующие важнейшие расчеты. Расчет объема реализации продукции. На основе прогнозов объемов продаж отдельных товаров формируется смета объема продаж. Обычно прогноз на первый год дается помесячно, на второй - поквартально, на третий - на год в целом. Баланс доходов и расходов средств состоит из четырех разделов: 1) доходы и поступления средств; 2) расходы и отчисления; 3) кредитные взаимоотношения; 4) взаимоотношения с бюджетом. Балансовая взаимоувязка доходов и расходов осуществляется как по каждому разделу, так и по финансовому плану в целом. Главная цель этого баланса - проверка синхронности поступления и расходования денежных средств и, как результат, определение будущей ликвидности. Примерная форма такого баланса представлена в таблице 1.1. Табл. 1 - Укрупненная схема платежного баланса

Статьи баланса могут быть разбиты по усмотрению аналитика, что позволит учесть особенности финансирования конкретного предприятия (таблица 1.2). Табл. 2 - Схема аналитического платежного баланса

После составления такого баланса выбирают стратегию получения необходимых денежных средств. Наиболее распространено финансирование через кредиты, однако банки охотнее выдают деньги под расширение уже действующего производства, так как материальным обеспечением кредита могут выступать все активы предприятия. В целях финансирования можно привлекать акционерный и партнерский капитал, что тоже достаточно выгодно при правильной организации управления таким капиталом. Управление финансами фирмы осуществляет финансовый менеджер по двум направлениям. Управление активами. Руководитель определяет соотношение, тип и состав активов на балансе предприятия, поддерживает конечные оптимальные уровни текущих и фиксированных активов. Текущие активы - наличность, ценные бумаги, которые, безусловно, по первому требованию могут быть реализованы на рынке; сюда входят и материально-производственные запасы. Фиксированные активы - земля, сооружения, оборудование, транспортные средства, долгосрочно арендованные средства. Управление пассивами. Определяются наиболее оптимальное соотношение между краткосрочными и долгосрочными финансовыми ресурсами, наиболее выгодные финансовые ресурсы. Оборотные фонды фирмы - это разница между текущими активами и текущими пассивами (счета и расписки, подлежащие оплате, и проценты по кредитам). Долгосрочные фонды - лизинг и долгосрочные кредиты. Расчёт доходов и затрат (план прибылей и затрат). Возможный вид (схема) расчета доходов и затрат (план прибылей и затрат) представлен в таблице 1.3. Табл. 3 - Расчет доходов и затрат (варианты)

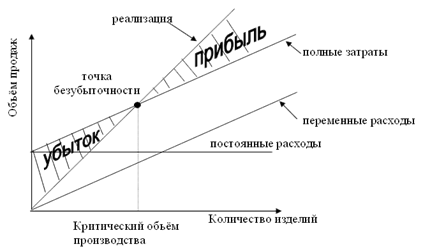

Показатели, приведенные в таблице, показывают, как будет формироваться и изменяться прибыль. Плановый баланс активов и пассивов. На основе результатов расчета объемов выпуска продукции производится расчет активов (при существующем техническом уровне). Затем проводится расчет пассивов. При этом добиваются сбалансированности расчетов, что обычно достигается использованием кредитов. Условия безубыточности. Анализ безубыточности производства и реализации продукции проводится по методу СVР (затраты - объем - прибыль). По каждому товару рассчитывается порог рентабельности (находится критическая точка), как это показано на рисунке 1.1.  Рис. 1 - Порог рентабельности (критическая точка) Таким образом, анализ финансово-экономических показателей представляет собой основу любого бизнес-плана. Изучение этих показателей позволяет выявить возможный успех панируемых мероприятий. Финансовое планирование обеспечивает взаимоувязку показателей развития предприятия и поэтому является сложным, трудоемким процессом, затрагивающим практически все службы и подразделения. Цель планирования системы финансово-экономических показателей в рамках бизнес-плана заключается в том, что при формировании прогноза необходимо учитывать все многообразие возможных воздействий как внешней, так и внутренней среды. 1.3 Мониторинг и стимулирование выполнения бизнес-плана На этапе выполнения бизнес-плана, мониторинг хода его реализации необходим для выявления и оценки отклонений от плановых показателей с целью регулирования всех процессов производственно-хозяйственной деятельности и выработки необходимых корректирующих управленческих решений. При этом мониторинг выполнения плановых заданий предполагает не только непрерывный процесс учетного отражения и фиксации параметров экономической деятельности, но и их сопоставление с показателями плана и графика его исполнения, проведение оперативного анализа всех бизнес-процессов для количественных и качественных оценок деятельности предприятия в целом, так и его отдельных подразделений, определения конкретных причин и виновников выявляемых отклонений. Важной задачей такого мониторинга является прогнозирование возможных последствий от нарушений предусмотренных бизнес-планом параметров, для обоснования мер по их устранению в будущем. В силу неустойчивости внешней среды осуществления бизнеса, анализ призван оперативно оценивать воздействие на планируемые показатели изменений валютных курсов, процентных ставок, условий налогообложения и других условий, влияющих на выполнение плана. Это также должно служить основанием для выработки соответствующих корректирующих управленческих решений. После завершения периода планирования, при помощи анализа необходимо оценить фактическое выполнение бизнес-плана по всем включенным в него показателям, выявить отклонения и обусловившие их факторы, определить неиспользованные резервы и рассмотреть возможности их реализации. Реально достигнутые параметры деятельности предприятия должны быть сопоставлены с актуальными требованиями его важнейших заинтересованных сторон, а выявляемые разрывы между ними следует рассматривать как основания для выработки соответствующих мер для включения в бизнес-план на следующий период. В тех случаях, когда подобные разрывы носят существенный характер и требуют для своей ликвидации разработки масштабных изменений бизнеса, анализ призван обеспечить обоснование соответствующих инновационных и инвестиционных проектов, а также перспективных направлений стратегического развития. Таким образом, процесс бизнес-планирования связан как с предварительным, так и с оперативным, и с итоговым последующим анализом, обеспечивающим как формирование, так и реальное выполнение планов предприятия и программ его развития. Другим немаловажным инструментом для успешной реализации бизнес-плана, является стимулирование. Стимулирование - это обеспечение действий сотрудников фирмы по выполнению плана. Необходимо, чтобы сотрудники, на плечи которых легли обязанности по претворению в жизнь внутрифирменных планов, постоянно осознавали персональную необходимость решения всех поставленных этими планами задач. Такие условия обеспечиваются, как правило, двумя группами мер. Первой является принуждение работников выполнять свои должностные обязанности в соответствии с контрактом. Второй - активизация работников на постоянное повышение своих профессиональных показателей и профессиональное развитие, возможность которых также может быть предусмотрена трудовым контрактом, но может составлять и основу для последующего пересмотра контракта в сторону повышения уровня оплаты труда работника, предоставления ему различных льгот, морального поощрения. Меры принуждения осуществляются с помощью распоряжений, приказов, которые через систему внутрифирменного документооборота доводятся до всех сотрудников организации в целях неукоснительного выполнения. Приказы и распоряжения могут быть письменные и устные. Они должны однозначно восприниматься исполнителями, быть ясными, четкими и по возможности короткими. Однако самым основным в функции стимулирования является создание сотрудникам наиболее благоприятных условий для проявления их способностей и профессионального роста. При правильном руководстве и адекватной мотивации персонал организации выполняет свои обязанности строго в соответствии с поставленными целями, планами и стратегией предприятия. Процесс мотивации предполагает создание для работников возможности удовлетворения их потребностей, при условии надлежащего выполнении ими своих обязанностей. Прежде, чем мотивировать персонал на более эффективную работу, руководитель должен выяснить реальные потребности своих работников. Функциональный менеджер должен заботиться о членах своей команды, помогать им в различных ситуациях, поддерживать положительную мотивацию по отношению к команде, применяя как моральные, так и материальные стимулы. Необходимо отметить, что какой бы метод стимулирования ни был выбран, он не может существовать без дополнения другого. Именно их грамотное сочетание позволит достичь наивысших результатов. Глава 2. Анализ практики бизнес-планирования ООО «Праздник» Организационно-экономическая характеристика ООО «Праздник» Общество с ограниченной ответственностью «Праздник» зарегистрировано в Межрайонная инспекция ФНС России №31 по Свердловской области 04 июня 2021 года. Основной государственный регистрационный номер 1096672050423 от 04.06.2021г. Общество создано с целью извлечения прибыли на неопределенный срок. Сокращенное фирменное наименование общества: ООО «Праздник». Общество является юридическим лицом и строит свою деятельность на основании Устава и действующего законодательства Российской Федерации. Общество является коммерческой организацией. Общество отвечает по своим обязательствам всем принадлежащим ему имуществом, но не отвечает по обязательствам участника. Высшим органом общества является единственный участник общества. Все решения принимаются единогласным распоряжением единственного участника. Руководство текущей деятельностью осуществляется директором. Утверждает и назначает директора учредитель – единственный участник общества. Целью Общества является извлечение прибыли. Общество вправе осуществлять любые виды деятельности, не запрещенные законом, в том числе: Организация праздников Зрелищно-концертная деятельность Осуществление других видов деятельности, не противоречащих закону. Деятельность организации имеет круглогодичный характер работ с сезонными колебаниями спроса. Перечень услуг, оказываемых ООО «Праздник»: Проведение свадеб, корпоративов, юбилеев Организация досуговых мероприятий Праздничное оформление Выездные поздравления Фото и видеосъемка торжеств И др. Анализ содержания бизнес-плана ООО «Праздник» Бизнес-план по открытию компании по проведению праздничных мероприятий в г. Екатеринбург ООО «Праздник» Меморандум о конфиденциальности. Настоящий бизнес-план предоставляется на рассмотрение на конфиденциальной основе, исключительно для принятия решения об инвестировании проекта и не может быть использован для копирования и других целей, а также не может быть передан третьим лицам. Принимая на рассмотрение данный бизнес-план, получатель берет на себя ответственность за соблюдение данных условий. Резюме Проводить праздники – неотъемлемая часть жизни любой общественной ячейки, будь то семья, трудовой коллектив, село или даже целый город. Практически все фирмы ежегодно проводят минимум по два-три корпоративных мероприятия, а профессиональные компании организуют три четверти свадеб. В городе работает около 50 компаний. Примерно у 80% из них в штате лишь один директор, который самостоятельно организует мероприятия. Вместе с тем на рынке представлено несколько крупных игроков — «Интершоу», «Праздник всем» и «Сабона», занимающихся в том числе организацией Дня города или крупных профессиональных праздников, таких как День металлурга. С каждым годом количество фирм увеличивается примерно на 20%. Основная причина — низкий порог вхождения, а потому, проработав год-два, сотрудник уходит в свободное плавание и уже самостоятельно предлагает свои услуги. Концепция проекта - агентство по организации праздников «Праздник» будет оказывать широкий спектр услуг: от организации детского праздника до проведения крупномасштабного event-мероприятия. Предполагается, что агентство будет специализироваться на оказании услуг, как частным, так и корпоративным клиентам. В число основных услуг агентства будет входить помощь в организации и проведении: дней рождений, юбилеев, свадеб, выпускных вечеров, детских праздников, новогодних / праздничных банкетов, корпоративных вечеров. Выполнение непосредственных услуг по проведению праздника будут отдаваться на аутсорсинг. Отличительная особенность компании «Праздник» состоит в том, что она помогает не только создавать хорошее настроение, но и решает различные задачи для компаний: -повышение лояльности сотрудников, -повышение эмоционального уровня на предприятии или в организации, -сплочение коллектива, -избавление от излишней протокольности в отношениях между сотрудниками, -поднятие авторитета отдельных сотрудников или структур внутри компании, -продвижение нового бренда, -и много иных целей. 3. Описание предприятия Территориально предприятие будет расположено в районе Ботанический, г. Екатеринбург, по адресу Шварца 15. Рядом открывается станция метро «Ботаническая», хорошая транспортная развязка. Район интересен тем, что здесь расположено несколько гипермаркетов «Екатерининский», «Дирижабль», аквапарк «Лимпопо», рестораны, кафе, кинотеатры, ночные клубы – прямые клиенты нашего агентства. Создание предприятия будет финансироваться из собственных средств. Наши преимущества: - огромная база ведущих, артистов и творческих коллективов разного уровня и налаженные связи с ними; - оригинальные сценарии проведения мероприятий, уникальные идеи тематических вечеринок, возможность разработки всего мероприятия «под ключ»; - недорогие цены, что привлекательно для наших клиентов! Основные направления работы нашей компании: - организация корпоративных праздников; - организация юбилеев, свадеб; - проведение детских праздников; - услуги по оформлению воздушными шарами. В дальнейшем перечень услуг компании расширится (фото и видеосъемка; организация розыгрышей и т.д.) Рассмотрим сильные и слабые стороны нашей компании:

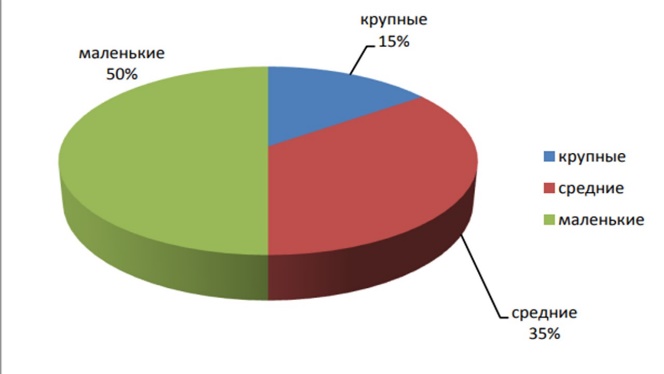

Слабые стороны фирмы мы можем минимизировать за счет привлечения капитала инвесторов, получения гранта от «Фонда поддержки предприятий малого бизнеса». Описание услуг Деятельность компании направлена на корпоративных клиентов и частных лиц. Раскроем основные направления деятельности компании «Праздник». Проведение корпоративных вечеров. Основа любой успешной компании - развитая корпоративная культура. Она определяет отношение людей к работе, стиль и эффективность командной работы, отношения в коллективе, отношения с клиентами и партнерами и, в конечном счете, успех или неудачу фирмы. Правильно организованное корпоративное мероприятие сможет эффективно повлиять на внутренний климат компании: когда каждый сотрудник начинает осознавать, что работа стоит того, чтобы тратить на нее еще больше энергии и времени, а с коллегами, оказывается, так же приятно общаться, как и с близкими тебе людьми. Проведение юбилеев. Юбилей — это слово заставляет трепетать каждого, кто приближается к той или иной дате, считая надвигающееся событие своеобразным рубежом в своей жизни, поэтому подготовка к нему заслуживает особого внимания. Каждый человек индивидуален, поэтому каждое мероприятие разрабатывается индивидуально, исходя из пожеланий клиента. Организация детских праздников Детский праздник — это веселая суматоха, смех, шум и гам. Мы знаем, как помочь осуществиться самым нескромным мечтам вашего ребенка, мы знаем дорогу в сказку и обратно, мы говорим с детьми на языке их возраста от карапузов до тинэйджеров. В нашем арсенале есть все, что нужно, чтобы удовлетворить запросы именинника любого возраста. Услуги по оформлению воздушными шарами. Надувные шары способны создать незабываемую торжественную атмосферу, независимо от того, разбросаны они в хаотичном порядке или развешены с определенной задумкой. Оформление воздушными шарами вызовет улыбку на самом хмуром лице, добавит веселые искорки в глазах, привнесет частичку счастья и незабываемой сказки. Наша компания занимается доставкой на дом или в офис воздушных шаров, букетов и композиций из воздушных шаров, оформлением помещений воздушными шарами, сбросом и запуском воздушных шаров. Концепция ценообразования Ведущий — 3-50 тыс. руб. за вечер Шоу-программа — 3-25 тыс. руб. за вечер Оформление автомобилей — от 800 руб. Оформление банкетного зала — от 3 тыс. руб. Работа ди-джея — от 3 тыс. руб. за вечер При повторном обращении компаниям предлагается скидка 10%. Маркетинг и сбыт услуг Характеристика рынка. За последнее десятилетие количество денег в екатеринбургской праздничной индустрии увеличилось, по оценкам экспертов, на 100%. Люди все чаще организуют свадьбы с помощью профессионалов, плюс у предприятий появилась финансовая возможность тратить существенные средства на корпоративные праздники». В ближайшие годы тенденция к росту сохранится и каждый год рынок будет увеличиваться минимум на 50%. Несмотря на немалое количество конкурентов, создать успешную фирму по-прежнему возможно. Ставку стоит сделать на организацию свадеб и корпоративов, поскольку именно они наиболее востребованы потребителями. Характеристика потребителей. Основные потребители праздничных услуг – крупные компании (50%), небольшие компании (35%), частные клиенты (15%). Потребители расположены в г. Екатеринбурге, р-он Центр, Ботанический, Юго-Западный. Компания «Праздник» будет удовлетворять потребности в разработке, организации и проведении праздничных мероприятий. Стратегия продвижения услуг на рынок. Табл. 3 - Ценовая политика фирмы.

Основные каналы стимулирования сбыта – реклама в интернете на порталах: svadba66.ru, svadba.ru, shoppingcard.ru, журнале «Свадебный вальс». Характеристика конкурентов. Далее мы рассмотрим услуги некоторых конкурентов на рынке. Табл. 4 - Анализ конкурентов

В таблице рассмотрены лишь некоторые компании-конкуренты, но они показывают основные тенденции на рынке организации праздничных услуг. Все компании можно разделить на 3 типа – маленькие компании, оказывающие единичные виды услуг, ориентирующиеся на частных клиентов; крупные фирмы, оказывающие все виды услуг, ориентирующиеся на крупных клиентов, организующие городские мероприятия и средние фирмы, занимающиеся организацией всех видов праздников. Доля конкурентов на рынке  Рис 2. Доля конкурентов в процентном соотношении План сбыта (компания начинает оказывать услуги с января 2021 года)

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||