|

|

граф дизайн. Бизнесплана Сведения о проекте и компанииинициаторе Наименование проекта

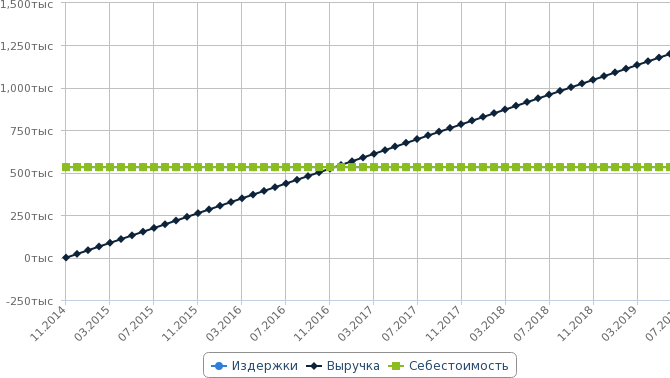

График безубыточности

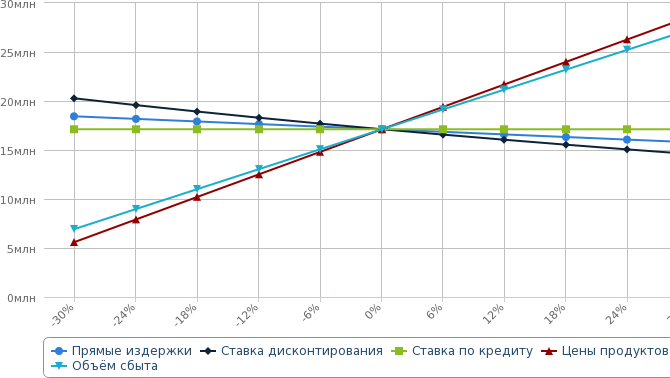

Анализ чувствительности Анализ чувствительности

Целью анализа чувствительности является сравнительный анализ влияния различных параметров инвестиционного проекта на показатели его эффективности. Он позволяет не только выявить основные факторы риска, но и количественно их измерить. Для этого оценивается чувствительность (эластичность) показателей эффективности к изменению исходных параметров проекта. В представленной ниже таблице показано, как изменяются показатели проекта в зависимости от изменения входных параметров в заданном диапазоне. Значения показателей, соответствующие текущему состоянию проекта, показаны в столбце с заголовком «0%».

Чувствительность к изменению цен продуктов:

Показатель

|

-30%

|

-24%

|

-18%

|

-12%

|

-6%

|

0%

|

6%

|

12%

|

18%

|

24%

|

30%

|

PB

|

29

|

23

|

21

|

18

|

17

|

15

|

15

|

13

|

12

|

11

|

11

|

DPB

|

32

|

25

|

23

|

20

|

18

|

17

|

15

|

14

|

12

|

11

|

11

|

NPV

|

5 611

212

|

7 919

235

|

10 221

893

|

12 521

580

|

14 819

575

|

17 115

820

|

19 411

136

|

21 705

855

|

24 000

184

|

26 294

296

|

28 588

176

|

IRR

|

88.54

|

119.50

|

152.80

|

189.30

|

229.50

|

273.80

|

322.80

|

377.00

|

437.00

|

503.40

|

576.80

|

PI

|

4.08

|

5.35

|

6.62

|

7.88

|

9.14

|

10.40

|

11.66

|

12.92

|

14.18

|

15.44

|

16.70

|

PF

|

2 382

434

|

2 020

373

|

1 864

459

|

1 743

398

|

1 680

993

|

1 653

533

|

1 636

495

|

1 636

495

|

1 636

495

|

1 636

495

|

1 636

495

|

PC

|

967

712

|

554

226

|

140

741

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Чувствительность к изменению объемов сбыта:

Показатель

|

-30%

|

-24%

|

-18%

|

-12%

|

-6%

|

0%

|

6%

|

12%

|

18%

|

24%

|

30%

|

PB

|

24

|

22

|

20

|

18

|

17

|

15

|

15

|

14

|

12

|

11

|

11

|

DPB

|

29

|

24

|

21

|

20

|

18

|

17

|

15

|

15

|

13

|

12

|

11

|

NPV

|

6 940

658

|

8 980

301

|

11 016

524

|

13 050

916

|

15 084

018

|

17 115

820

|

19 146

943

|

21 177

561

|

23 207

782

|

25 237

948

|

27 267

806

|

IRR

|

106.20

|

134.50

|

165.10

|

198.20

|

234.40

|

273.80

|

316.90

|

364.10

|

415.70

|

472.30

|

534.10

|

PI

|

4.81

|

5.93

|

7.05

|

8.17

|

9.29

|

10.40

|

11.52

|

12.63

|

13.75

|

14.86

|

15.98

|

PF

|

2 141

828

|

1 951

206

|

1 821

671

|

1 716

566

|

1 678

242

|

1 653

533

|

1 636

495

|

1 636

495

|

1 636

495

|

1 636

495

|

1 636

495

|

PC

|

727

106

|

361

742

|

26 925

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

| Чувствительность к изменению прямых издержек:

Показатель

|

-30%

|

-24%

|

-18%

|

-12%

|

-6%

|

0%

|

6%

|

12%

|

18%

|

24%

|

30%

|

PB

|

15

|

15

|

15

|

15

|

15

|

15

|

16

|

16

|

16

|

16

|

17

|

DPB

|

15

|

16

|

16

|

16

|

16

|

17

|

17

|

17

|

17

|

17

|

17

|

NPV

|

18 437

140

|

18 172

876

|

17 908

612

|

17 644

348

|

17 380

084

|

17 115

820

|

16 851

556

|

16 587

217

|

16 322

870

|

16 058

522

|

15 794

174

|

IRR

|

301.30

|

295.70

|

290.10

|

284.60

|

279.20

|

273.80

|

268.50

|

263.20

|

258.00

|

252.90

|

247.80

|

PI

|

11.13

|

10.98

|

10.84

|

10.69

|

10.55

|

10.40

|

10.26

|

10.11

|

9.97

|

9.82

|

9.68

|

PF

|

1 639

776

|

1 642

527

|

1 645

279

|

1 648

030

|

1 650

781

|

1 653

533

|

1 656

284

|

1 659

036

|

1 661

787

|

1 664

538

|

1 667

290

|

PC

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Чувствительность к изменению ставки дисконтирования:

Показатель

|

-30%

|

-24%

|

-18%

|

-12%

|

-6%

|

0%

|

6%

|

12%

|

18%

|

24%

|

30%

|

PB

|

15

|

15

|

15

|

15

|

15

|

15

|

15

|

15

|

15

|

15

|

15

|

DPB

|

16

|

16

|

16

|

16

|

17

|

17

|

17

|

17

|

17

|

17

|

17

|

NPV

|

20 268

282

|

19 577

879

|

18 919

200

|

18 290

415

|

17 689

818

|

17 115

820

|

16 566

937

|

16 041

784

|

15 539

068

|

15 057

578

|

14 596

181

|

IRR

|

273.80

|

273.80

|

273.80

|

273.80

|

273.80

|

273.80

|

273.80

|

273.80

|

273.80

|

273.80

|

273.80

|

PI

|

11.62

|

11.36

|

11.11

|

10.87

|

10.63

|

10.40

|

10.18

|

9.96

|

9.75

|

9.55

|

9.35

|

PF

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

1 653

533

|

PC

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

0

|

Из данного анализа наблюдаем, что увеличение цен на услуги, а также увеличение объема предоставления услуг на 30% увеличивает NPV почти на 60% и снижает срок окупаемости до 11 месяцев. Таким образом, можно отметить, что эти 2 фактора являются наиболее значимыми в эффективности проекта.

График анализа чувствительности

Оценка проектных рисков Оценка проектных рисков

№

|

Наименование риска

|

Оценка риска

|

Способы устранения и минимизации негативных последствий

|

Внешние риски:

|

1

|

Выход на рынок нового игрока

|

Высокая

|

Укрепиться на рынке, сделать имя, стать самой востребованной компанией, охватить широкую

клиентуру

|

2

|

Изменение в политико- экономической ситуации в стране

|

Высокая

|

Иметь дополнительные варианты развития фирмы, уметь адаптироваться к изменяющимся условиям

|

Внутренние риски

|

1

|

Выход из строя оборудования

|

Высокая

|

Заключить договор с обслуживающей компанией по

ремонту оборудования

|

2

|

Недостаточный опыт и квалификация персонала

|

Высокая

|

Обучение персонала

| Заключение

Проведённый анализ инвестиционной эффективности и организационной проработанности проекта позволяет сделать вывод о целесообразности его финансирования. Реализация проекта обеспечивает чистый приведённый доход (NPV) в 16 328 578 тенге, при этом дисконтированный период окупаемости проекта (DPB) составляет 17 месяцев. Внутренняя норма рентабельности (IRR) проекта превышает 251% и свидетельствует о высокой доходности инвестиций по сравнению с другими подобными проектами в отрасли. Анализ чувствительности показывает, что даже если планируемые исходные параметры будут отличаться от факта, проект останется

устойчивым к реализации и риск невозврата вложенных средств минимален. Высокий уровень PI (9,97) свидетельствует о высокой степени отдачи на вложенные инвестиции. |

|

|

Скачать 445.73 Kb.

Скачать 445.73 Kb.