Курсовая работа Резков. Бухгалтерский баланс значение, структура и модели построения в отечественной и зарубежной практике

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

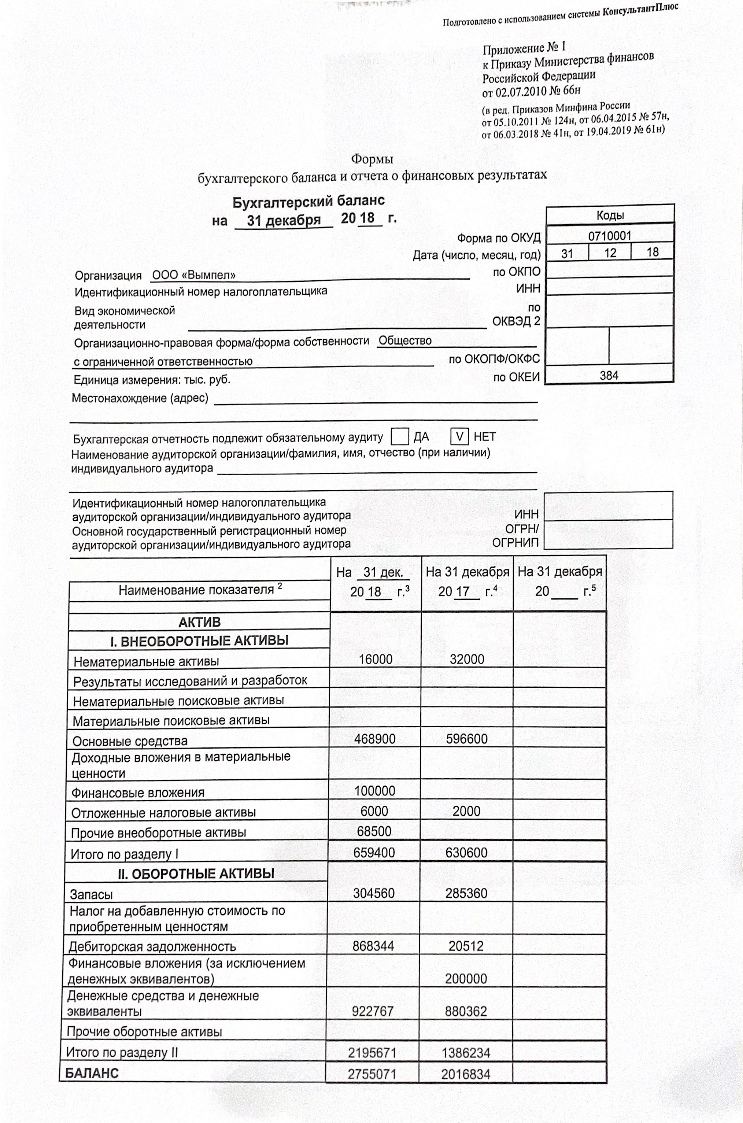

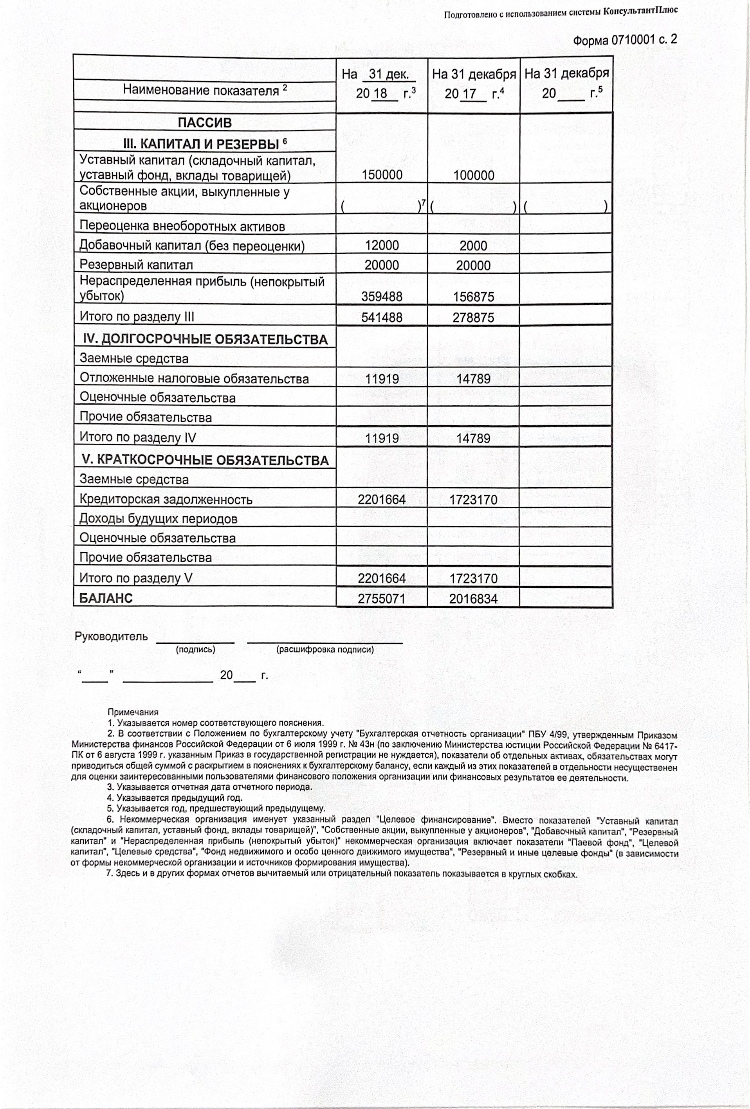

2.3 Сопоставление российской и зарубежных методик составления балансаБаланс представляет собой отчет о финансовом состоянии предприятия — его активах, обязательствах и собственном капитале на определенную дату. Отличительной особенностью балансов западных компаний является то, что в мировой практике применяются два их вида: горизонтальный и вертикальный. Если валюта баланса соответствует чистым активам, то форма представления баланса вертикальная, если валюта баланса - суммарные активы, баланс имеет горизонтальную форму. Международными стандартами признаны все разновидности балансов, но в соответствии с МСФО 1 установлен минимальный перечень балансовых статей: основные средства, нематериальные активы, инвестиции, запасы, дебиторская задолженность, денежные средства и их эквиваленты, налоговые требования и обязательства, в том числе отложенные, краткосрочные и долгосрочные обязательства, капитал и резервы и др. Конкретизация баланса по статьям зависит от национальных стандартов и инициативы компании, раскрывающей особенности своей деятельности. Так как международные стандарты финансовой отчетности не предусматривают стандартных форм отчетности, фирма, составляющая бухгалтерский баланс, включает туда только действительно полезную информацию и в наиболее удобной для пользователей форме. Для развивающихся стран, с точки зрения пользователей, представляется более целесообразным приводить баланс вертикального вида, с тем чтобы пользователи сразу могли видеть сумму чистых активов предприятия. По принятым в России правилам, баланс составляется по типовой форме № 1 «Бухгалтерский баланс», т.е. у российских организаций баланс может быть построен только горизонтально. Необходимость создания универсально применимой формы баланса привела к тому, что информация в нем дается исключительно подробно. Однако такая подробность не увеличивает аналитической полезности отчета, а просто перегружает его информацией. Таким образом, баланс российских предприятий предоставляет достаточно детальную информацию, в то время как в международной практике дополнительная детализация, если она требуется, приводится в примечаниях к балансовому отчету. В стандартной форме баланса российского предприятия активы сортируются в порядке возрастания ликвидности, а пассивы - в порядке возрастания срочности востребования. Предприятия, составляющие баланс по международным стандартам, показывают активы с сортировкой по убыванию ликвидности, обязательства — по убыванию уровня срочности, а собственный капитал - в порядке его постоянства (т.е. первыми отражаются наименее подверженные изменениям части собственного капитала). Такие различия объясняются различиями в типах экономики, присущих нашей стране и зарубежным странам. В условиях рыночной экономики для фирмы чрезвычайно важна проблема ликвидности, поэтому наличие оборотных средств имеет первостепенное значение. В результате балансовый отчет международных компаний составляется таким образом, чтобы пользователь мог с первого взгляда сопоставить величину оборотных средств и наиболее срочных обязательств. Баланс российских предприятий состоит из двух частей: актива и пассива. В активе показываются состав средств, а в пассиве - источники их формирования. В международной практике принят баланс, в одной части которого показаны средства, а в другой - обязательства. Собственный капитал выделяется отдельно из состава обязательств. Таким образом, балансовое уравнение в интерпретации МСФО выглядит следующим образом: Средства предприятия = Обязательства + Собственный капитал В России это равенство выглядит так: Актив = Пассив В международной практике под активами понимаются ресурсы, контролируемые предприятием, являющиеся результатом прошлых событий и источником будущих экономических выгод предприятия. Такая трактовка отличается от российской, когда активами признаются средства предприятия, проклассифицированные по составу на определенную дату и составляющие левую часть баланса. Обязательства по определению МСФО — это существующие в настоящий момент обязательства компании, являющиеся результатом прошлых событий и источником будущих изъятий ресурсов компании и уменьшения экономических выгод. Понимание обязательств также не соответствует принятому в России, где обязательства считаются источниками средств предприятия, сгруппированными в правой части баланса. Собственный капитал в соответствии с западной теорией бухгалтерского учета — это оставшаяся доля собственных активов предприятия после вычета обязательств. В отечественной практике бухгалтерского учета капитал представляет собой вложения собственников и прибыль, накопленную за все время деятельности организации. Исходя из сказанного, можно сделать вывод, что в российской практике принято определение активов как средств организации, а пассивов (включая и собственный капитал) - как обязательств. В определениях МСФО собственный капитал выделен из состава обязательств. И хотя данная особенность не является значительным отличием от российских стандартов, она все же придает балансовому отчету большую наглядность. В целом балансовый отчет, подготовленный в соответствии с МСФО, более удобен для восприятия и имеет большую аналитическую ценность, тогда как российский баланс для целей анализа должен подвергаться значительным преобразованиям. ЗаключениеВ теории цели оценки платежеспособности и рентабельности предприятия могут рассматриваться как существующие независимо друг от друга. На практике и та, и другая цели стоят перед одной и той же составляемой бухгалтером отчетностью. Это положение вещей практически во всех странах мира привело к полному смешению идей статической и динамической балансовых теорий. Исключением не является и современная практика учета в России. Составляемый на сегодняшний день нашими бухгалтерами баланс можно назвать статикодинамическим. Общее правило оценки активов - сумма фактических затрат на их приобретение (динамическая трактовка), при этом мы имеем возможность переоценивать основные средства, начислять оценочные резервы (статический баланс). В активе показывается только имущество, принадлежащее компании на праве собственности (статический баланс), в то же время актив включает такие позиции как "Расходы будущих периодов", "Нематериальные активы" (динамическая концепция) и так далее. Можно сказать, что таким образом практика пришла к разумному решению существующей проблемы. Однако, с другой стороны, можно с уверенностью констатировать, что такое смешение принципов статического и динамического баланса приводит к тому, что составляемая на сегодняшний день отчетность не содержит ни объективной картины платежеспособности компании, ни достоверных данных о ее финансовых результатах. Следует учитывать, что при переходе на МСФО последствия для компании могут стать как положительными, так и отрицательными. В качестве положительных аспектов можно отметить повышение прозрачности, информативности отчетности, улучшение сопоставимости показателей, увеличение возможностей для анализа деятельности компании и как следствие - облегчение доступа к международным рынкам капитала. При этом следует учесть, что сама по себе отчетность еще не гарантирует притока инвестиций. К тому же, как показывает практика, зачастую, величина балансовой прибыли при переходе на международные стандарты может быть значительно ниже, чем по российскому учету. Кроме того, переход на МСФО потребует от компании выделения значительных трудовых, финансовых и временных ресурсов. При этом оценить положительные экономические последствия от перехода на МСФО на первоначальном этапе будет довольно трудно. То, что мы знаем о том, что составляемая на практике отчетность далека от идеала — это уже очень хорошо. Зная, какие правила составления баланса соответствуют динамической, а какие статической концепции, мы можем вносить соответствующие коррективы в наше мнение о демонстрируемой в отчетности картине финансового положения компании с позиций оценки ее платежеспособности и рентабельности. Более того, имея доступ к дополнительной по отношению к представленной в отчетности информации (а это имеет место в случае, если мы являемся внутренними пользователями отчетности, и баланс составляется для управленческих целей, или в случае, если компания особенно заинтересована в нас как в пользователях ее отчетности), мы можем внести в баланс соответствующие коррективы (например, переоценить активы до цен их возможной продажи). Итак, беря в руки бухгалтерский баланс, мы всегда должны помнить о том, что стоящие перед ним цели - представить картину платежеспособности предприятия и продемонстрировать рентабельность его деятельности, не могут быть достигнуты одновременно по причине противоречия соответствующих этим целям методик бухгалтерского учета фактов хозяйственной жизни. Однако знание данного факта делает наше мнение о финансовом положении предприятия, формируемого по данным реально составляемого на практике баланса, более взвешенным и объективным, чем мнение пользователя, убежденного, что бухгалтерская отчетность рассказывает о предприятии все, что необходимо о нем знать. Перечень действующих различий между требованиями МСФО и РСБУ при кажущихся похожих формулировках велик. Рассмотрим лишь принципы двух систем учета по МСФО и РСБУ, которые влекут за собой непреодолимые на сегодняшний день расхождения, как в составе, так и в показателях финансовой отчетности, составленной по российским и международным стандартам. Несмотря на большое количество сходных вариантов учетных политик, разрешенных в соответствии с российскими и международными стандартами бухгалтерского учета, применение этих "схожих" учетных политик часто базируется на различных основополагающих принципах, теориях, целях и базисах оценки. Основные различия между МСФО и российской системой учета связаны с исторически обусловленными различными конечными целями использования финансовой информации, содержащейся в отчетах. Так, финансовая отчетность, подготовленная в соответствии с МСФО, готовится главным образом для действительных и потенциальных инвесторов и финансовых институтов. Финансовой отчетностью, составленной в соответствии с РСБУ, пользуются фискальные органы, органы государственного управления и статистики. Эти группы пользователей имеют различные интересы и различные потребности в информации, поэтому принципы, лежащие в основе составления финансовой отчетности, исторически развивались в различных направлениях. Библиографический список О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ (в ред. от 03.11.2019 N 183-ФЗ). Положение по бухгалтерской отчетности "Бухгалтерская отчетность организации" ПБУ 4/99: приказ Минфина России от 06.07.1999 N 43н (в ред, от 18.09.2020 N 115н). О формах бухгалтерской отчетности: приказ Минфина России от 22.07.2019 N 67н. План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению: приказ Минфина России от 31.10.2000 (в ред. от 18.09.2006 N 115н). Международный стандарт IAS 1 "Представление финансовой отчетности" Гершун, А.М. Учет по международным стандартам [Текст]: Учеб. пособие / А.М. Гершун, И.В. Аверчев, Е.Б. Герасимова и др. / Под ред. Л.В. Горбатовой 2-е изд., перераб. - М.: Фонд развития бухгалтерского учета, 2017. - 502 с. Международные стандарты финансовой отчетности 2018: Пер. с англ. [Текст] - М.: Аскери, 2018. - 1064 с. Поленова, С.Н. Бухгалтерский баланс как форма отчетности: содержание и формирование показателей [Текст] / С.Н. Поленов // Все для бухгалтера. – 2018. - N 4. – С.32-38. Пятов, М.Л. Теории баланса и их значение для практики [Текст] / М.Л. Пятов // БУХ.1С. – 2019. - N 5. – С.21-26. Соловьева, О.В. Международная практика учета и отчетности [Текст]: Учебник. М.: ИНФРА-М. 2018. – 378с. Содержание финансовой отчетности в системе МСФО и методические основы её составления [Электронный ресурс] //http://www.ippnou.ru/article.php?idarticle=002610 Сравнительная характеристика отечественных и зарубежных стандартов отчетности [Электронный ресурс] // http://www.gaap.ru/biblio/audit/auditor/0205_01.asp Сравнительная оценка принципов РСБУ и МСФО [Электронный ресурс] // http://www.korub-buh.ru/index.html?t=t866&page=840  Приложение 1 Приложение 1 |