Курсовая работа Резков. Бухгалтерский баланс значение, структура и модели построения в отечественной и зарубежной практике

Скачать 0.92 Mb. Скачать 0.92 Mb.

|

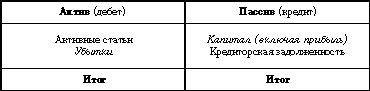

Министерство образования Московской области Государственное автономное профессиональное образовательное учреждение Московской области «Подмосковный колледж «Энергия» КУРСОВАЯ РАБОТА МДК 04 «Составление и использование бухгалтерской отчетности» ТЕМА: Бухгалтерский баланс: значение, структура и модели построения в отечественной и зарубежной практике Специальность 38.02.01 Экономика и бухгалтерский учет (по отраслям) Руководитель работы _______________________/ О.А. Лебедева / Студент _________________________________/ В.В. Резков / Работа защищена «11» декабря 2021 г. Оценка ______________ 2021 Содержание Введение 3 1. Теоретические основы баланса 5 1.1 Происхождение баланса и балансовой теории 5 1.2 Теория статического баланса 11 1.3 Теория динамического баланса 13 2. Модели построения баланса в отечественных и зарубежных стандартах 16 2.1 Составление баланса по отечественной практике 16 2.2 Составление баланса по МСФО 22 2.3 Сопоставление российской и зарубежных методик составления баланса 27 Заключение 30 Библиографический список 33 Приложение 1 35 Введение Успех российских компаний в привлечении инвестиций напрямую зависит от степени понимания иностранными и отечественными инвесторами сложившейся экономической среды российской экономики, экономических условий, в которых работают компании. В полной мере это относится к законодательству, регулирующему бухгалтерский учет и отчетность. Российские компании продолжают составлять финансовую отчетность в соответствии с российской системой бухгалтерского учета (РСБУ). Постепенно в дополнение к российской отчетности некоторые из них начинают готовить финансовую отчетность в соответствии с международными стандартами финансовой отчетности (МСФО) или общепринятыми принципами бухгалтерского учета США (ОПБУ США). Актуальность проблемы состоит в том, что прозрачная, информативная отчетность, финансовые показатели, рассчитанные на основе отчетности по МСФО или US GAAP, играют решающую роль в привлечении финансирования, поиске партнеров и инвесторов. В этой связи вопрос подготовки финансовой отчетности в соответствии с международными стандартами приобретает первостепенную важность для российских компаний. Целью данной курсовой работы является рассмотрение и раскрытие методики составления бухгалтерского баланса в отечественных и международных стандартах. Задачами курсовой работы являются: - Определить понятие и роль баланса в бухгалтерском учете; - Рассмотреть методики составления баланса в отечественной и зарубежной практике; - Рассмотреть типичные ошибки при составлении бухгалтерского баланса. Предмет данной работы – бухгалтерский баланс, как основной документ таковой отчетности, содержащий все основные финансовые показатели. Объект работы – способы составление баланса согласно стандартам отечественного и зарубежного учета. Основными законодательными и нормативными документами, регламентирующими порядок составления и представления бухгалтерской отчетности, в настоящее время являются: - Федеральный закон от 06 декабря 2011 г. "О бухгалтерском учете" N 402-ФЗ; - Положение по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденное приказом Минфина России от 6 июля 1999 г. N 43н; -Указания об объеме форм бухгалтерской отчетности, утвержденные приказом Минфина России от 02.07.2010 N 66н (ред. от 19.04.2019) "О формах бухгалтерской отчетности организаций". 1. Теоретические основы баланса 1.1 Происхождение баланса и балансовой теории История возникновения бухгалтерского баланса есть и история возникновения двойной записи. Лука Пачоли в трактате XI «О счетах и записях» три главы посвятил балансу. Так, в гл. 32-й раскрываются порядок составления баланса и способы перенесения статей из одной книги в другую, т.е. из старой главной книги в новую, далее говорится о том, что должно быть соответствие между главной книгой, журналами и мемориалами и другими расчетными книгами. Гл. 33-я посвящена способам и порядку отражения счетных записей на дату составления баланса. В гл. 34-й описываются порядок выведения остатков по всем счетам главной книги и их перенос в новую форму баланса. Баланс, описанный в Трактате, представлял собой структурированный документ с двумя сегментами — активом и пассивом, каждый со своим заголовком и своим итогом. В актив надлежало заносить все счета с дебетовыми сальдо, а в пассив — все счета с кредитовыми сальдо. Что такое дебет и кредит, в Трактате не объяснялось. Фактически же под дебетом понималась левая сторона любого счёта, а под кредитом — его правая сторона. Таким образом, смысл группировки данных в балансе был совершенно не понятен, но предписанные правила строго выполнялись. Без какого-либо экономического анализа объектов, учитываемых на этих счетах. В результате такой разноски в актив, наряду с действительно активными статьями, попадала статья убытков, являющаяся с экономической точки зрения прямой противоположностью активов. А в пассиве, наряду с действительным пассивом — кредиторской задолженностью, находились капитал и прибыль, прямые противоположности пассивов. Естественно, итоги сторон баланса были величинами бессмысленными — налицо все признаки того, что какие-то статьи баланса попали не в свои сегменты. Форма исторического баланса показана в таблице 1.1. Таблица 1.1 – форма исторического баланса  В XIX веке в Европе стали во множестве появляться акционерные общества. Их балансы публиковались в газетах и даже рассматривались в судах — в случаях банкротств. На странную структуру баланса обратили внимание многие незнакомые с бухгалтерией, а потому непредубеждённые пользователи. И бухгалтерам начали задавать очень трудные вопросы. Первыми среагировали на них (и осознали факт смешения данных в балансе) французские бухгалтеры Евгений Леоте и Адольф Гильбо. В середине 80-х годов XIX века они написали работу «Общие руководящие начала счетоведения», сделавшую их знаменитыми. В ней авторы заявили, что «понять балансы в том виде, в котором они составляются, невозможно даже счетоводам». Потому что в активе баланса, наряду с действительными активами, есть и активы фиктивные. Аналогично, пассив, наряду с настоящими пассивами, содержит пассивы фиктивные. Для современников это был гром средь ясного неба. Во-первых, они признали правоту французских бухгалтеров и воздали им по заслугам: на Всемирном конгрессе бухгалтеров в 1889 г. работа Леоте и Гильбо удостоилась высшей награды. А во-вторых, бухгалтеры стали думать, как им жить дальше. Получалось, что своими балансами они вводили пользователей в заблуждение. Но стереотип формы баланса оказался настолько устойчивым, что предложения о реформации баланса не принимались. Поначалу был лишь поиск новых названий сторон баланса, адекватных их реальному содержанию. Затея оказалась заранее обреченной — ни в одном языке нет слов, обозначающих сумму противоположных по смыслу понятий. Тогда решили воспользоваться словами бессодержательными, непонятными даже самим бухгалтерам. Возникла идея: заменить слова «актив» и «пассив» словами «дебет» и «кредит». В газетах того времени уже появились балансы акционерных обществ с заголовками «дебет и кредит». Нельзя не признать, что такие названия были «адекватнее»: ведь сторона баланса определялась именно стороной счёта, на которой находилось сальдо. Однако практической проверки предложение не прошло. Пользователям в таком случае необходимо было объяснить смысл используемых терминов, а этого, как уже говорилось, никто из бухгалтеров сделать не мог. Тогда попробовали воспользоваться предложением Леоте и Гильбо. Те предлагали ничего в балансе не менять, но неустанно предупреждать пользователей в устной и письменной форме о наличии фиктивных статей в активе и в пассиве. Вариант оказался наихудшим и вызвал возмущение пользователей, не желавших понимать, зачем им нужен баланс с фикциями и нужна ли вообще эта непонятная двойная бухгалтерия? Пришлось давать обратный ход, спасая репутацию бухгалтерии. Довольно быстро удалось несколько головоломно объяснить, почему убыток является активом, а прибыль — пассивом. В работах того времени, вместо восхищений прозорливостью Леоте и Гильбо, появились утверждения, что никаких фикций в балансе нет, что бухгалтерия вполне понятна, хотя, как и любая другая наука, требует усилий при изучении. Хорошая мина при плохой игре: учётное сообщество находилось в тупике, не в силах ни истолковать форму баланса, ни отказаться от неё. Выход (как тогда казалось) в 1908 г. нашёл москвич Георгий Авксентьевич Бахчисарайцев. Он заявил, что понимать бухгалтерию следует только через баланс. А потому баланс в его исторической форме следует принять в качестве аксиомы (то есть истины, не нуждающейся в объяснении) и построить на том основании все теоретические положения. Последние он немедленно разработал и опубликовал в виде тезисов в декабре 1908 г. Точка зрения Бахчисарайцева быстро нашла горячую поддержку в России и за рубежом. Теорию стали называть балансовой, а бухгалтерию на некоторое время даже переименовали в балансоведение. Теперь балансовая теория, несколько дополненная, называется у нас в стране просто теорией, и тезисы Бахчисарайцева до сих пор составляют её основу. Обратим особое внимание на это уникальное обстоятельство. Не баланс, как выходной документ информационной системы проектировался под потребности пользователей, а теорию (и вместе с ней мышление пользователей, да и самих бухгалтеров) гнули и ломали под когда-то созданную форму баланса. Глядя в баланс, формулировали теоретические положения, под баланс классифицировали счета и финансово - хозяйственные журналы, под баланс давали определения. Специфическая бухгалтерская терминология не имела аналогов за пределами бухгалтерии, ибо ни у кого, кроме бухгалтеров, не возникало потребности, например, в термине «хозяйственные средства», обозначающем сумму противоположных по смыслу финансовых показателей в левой стороне баланса. И все же, пока бухгалтеры метались между попытками переименовать стороны исторического баланса и принятием его формы в качестве аксиомы, небольшая группа «авторитетов» предложила радикально реформировать документ под названием «баланс». Суть их предложений сводится к описанному в самом начале статьи второму варианту работы с документами с нарушенной структурой: опираясь на экономическую трактовку, найти для всех статей баланса их естественные места и устранить тем самым смешение данных. То есть сделать осмысленными главные итоги и только потом строить теорию. Лидером направления, основанного на таком подходе, стал швейцарский профессор. Его звали Иоганн Фридрих Шер. И, наверное, он был самым авторитетным бухгалтером первой половины XX века. Реформацию, предложенную Шером, можно назвать трёхходовкой. Первым ходом убытки переносятся из активов в раздел капитала с обратным знаком, после чего баланс принимает форму современного российского баланса: смешение данных на левой стороне отсутствует, но на правой остаётся. Вторым шагом кредиторская задолженность переносится на левую сторону с обратным знаком, и смешения данных в балансе не остаётся вовсе. Третьим шагом переименовываются заголовки сторон в соответствии с их новым содержанием. Совокупность статей на левой стороне баланса Шер назвал словом «имущество». Имущество он делил на имущественный актив и имущественный пассив. Правую сторону баланса он называл словом «Капитал». Таким образом, каждая из сторон баланса представляла собой в общем виде формулу исчисления капитала. Естественно, и итогом реформированного баланса был капитал, что составляло отличительную черту и главное преимущество теории двух рядов счетов. У сторонников Шера всегда имелось множество оппонентов, но никому из них не удалось обнаружить в теории двух рядов счетов логических изъянов. Тем не менее, к 1930 г. в России и большинстве европейских стран балансовая теория стала общепринятой, а про теорию двух рядов счетов напрочь забыли. Хотя балансовая теория и победила, ни на один из вопросов, поставленных XIX—XX веками, она так и не ответила. Все они достались в наследство будущим поколениям бухгалтеров. Вопросы пользователей (и бухгалтеров) по структуре баланса возникали вновь и вновь. Ответов на них не находилось, и проблему начали маскировать. Например, левую сторону баланса стали называть не активом, а хозяйственными средствами, убытки — отвлечёнными средствами. Нестыковки не слишком бросались в глаза, но понимать и преподавать бухгалтерию стало ещё труднее. В последние десятилетия произошёл, наконец, перелом — началась поэтапная реформация баланса в направлении, указанном Шером. Ещё на нашей памяти статья «амортизация» находилась в пассиве баланса и трактовалась как источник. Почему? Да согласно тому же правилу 500-летней давности: все счета с кредитовым сальдо, независимо от их экономического содержания, показываются в пассиве. И все же экономическая интерпретация возобладала над техникой учёта. Статью амортизации перенесли на левую сторону баланса и стали трактовать как контрактив. Подобным же образом поступили со всеми контрарными статьями, они заняли свои естественные места. А совсем недавно счёт убытков перенесён, наконец, из актива баланса в раздел капитала. Каждая такая микрореформация делала отечественный баланс понятнее. И, одновременно, всё больше отдаляла его от исходной исторической формы, приближая к форме, предложенной Шером. Эта стихийная эволюция свидетельствует, что выбор в пользу балансовой теории, сделанный 75 лет назад, был ошибочным. На Западе в XX веке эволюция баланса шла другим путём. Сейчас баланс МСФО состоит не из двух, а из трёх элементов: активов, капитала и обязательств. Причём убытки находятся не в активах, а в капитале. В последние годы происходит значительное сокращение бухгалтерской отчетности и приближение ее состава и содержания к тому составу и содержанию, которые характерны для отчетности западных компаний. Наиболее выразительную и содержательную форму отчетности представляет собой бухгалтерский баланс. Не случайно его называют «зеркалом предприятия». По балансу можно судить о размерах предприятия, структуре хозяйственных средств и их источников, финансовом положении, результатах финансово-хозяйственной деятельности за отчетный период и многих других сторонах жизни предприятия. Бухгалтерский баланс за последние годы претерпел существенные изменения в отношении его аналитических и контрольных качеств. Если примерно 13 лет назад количество балансовых статей превышало 160, то к началу 90-х г. оно сузилось до 38 статей по активу и 29 статей по пассиву. Были введены в одну статью все производственные запасы, которые прежде показывались в довольно подробном разрезе, все незавершенное производство, как в основном, так и во вспомогательных и подсобных цехах и хозяйствах, стали показывать общей суммой в одной статье. |