Мухина ЭК(БУ)1-ЗдБпГВ18. Бухгалтерский учет движения денежных средств

Скачать 4.99 Mb. Скачать 4.99 Mb.

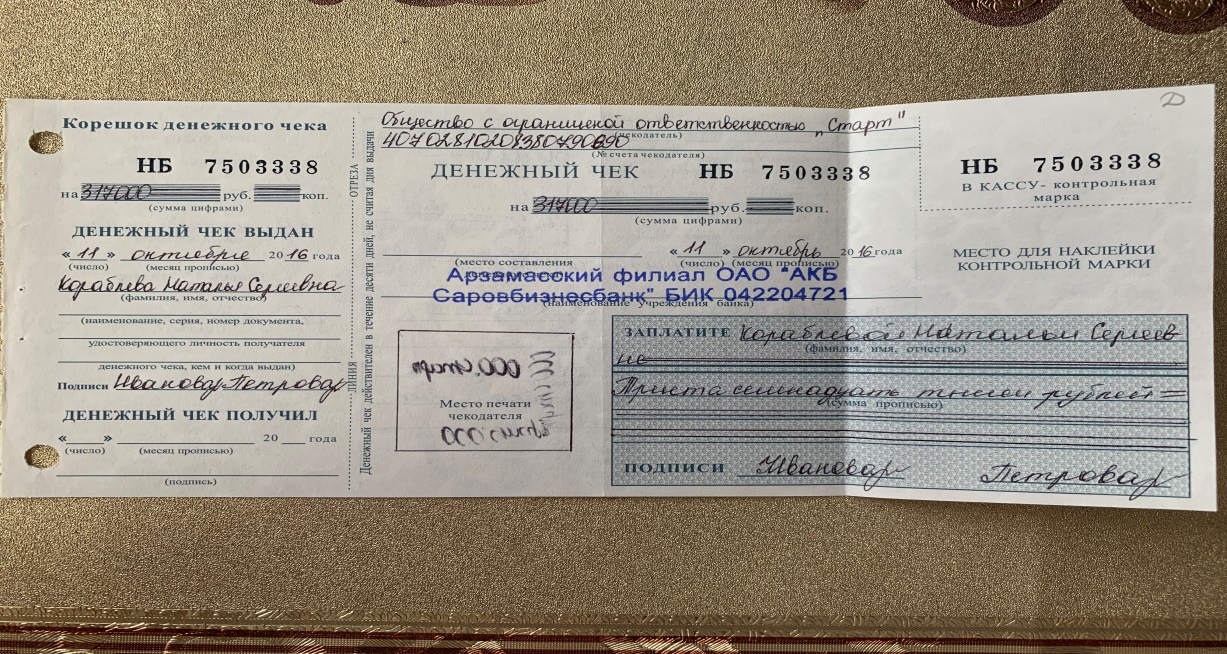

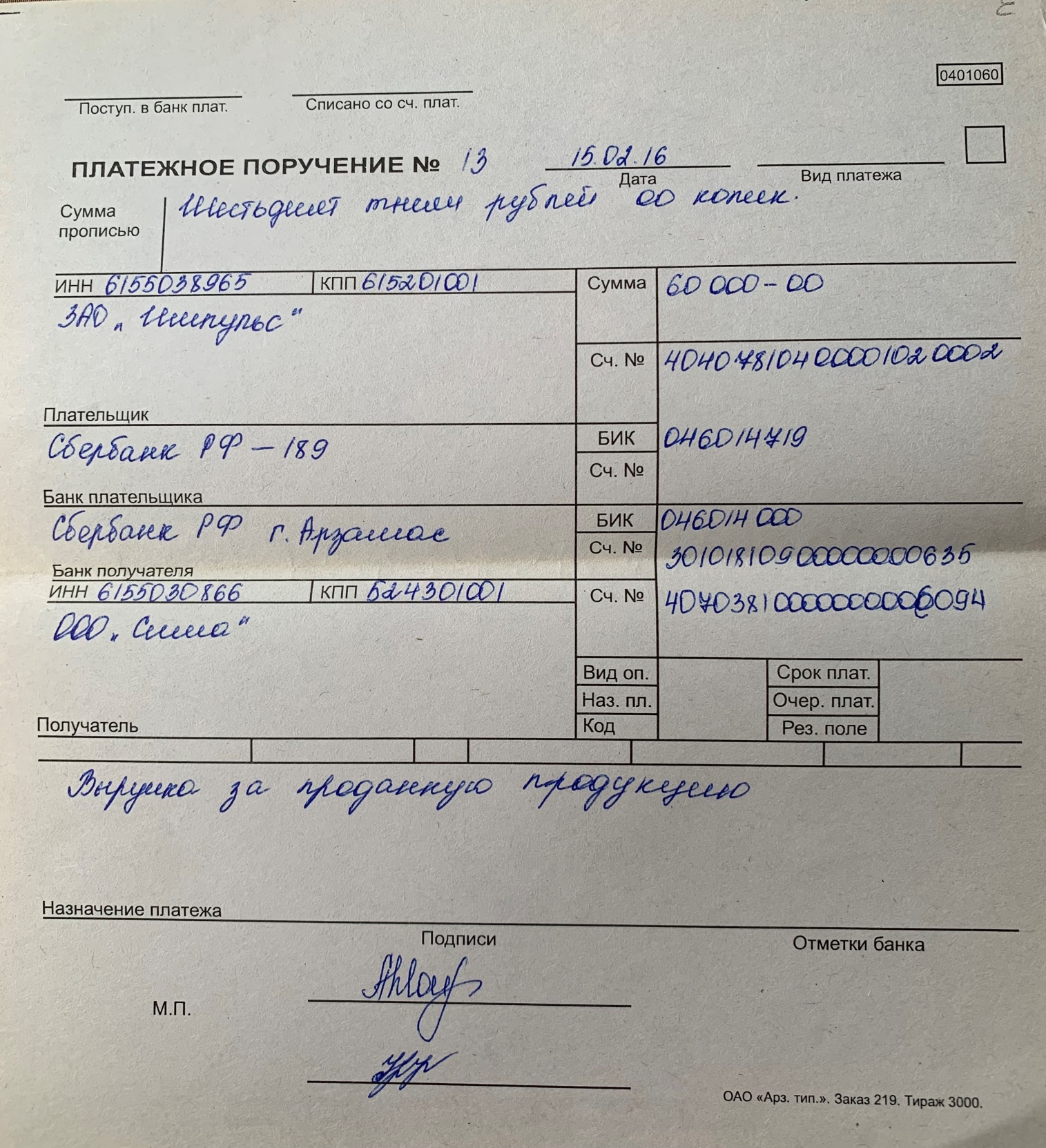

|

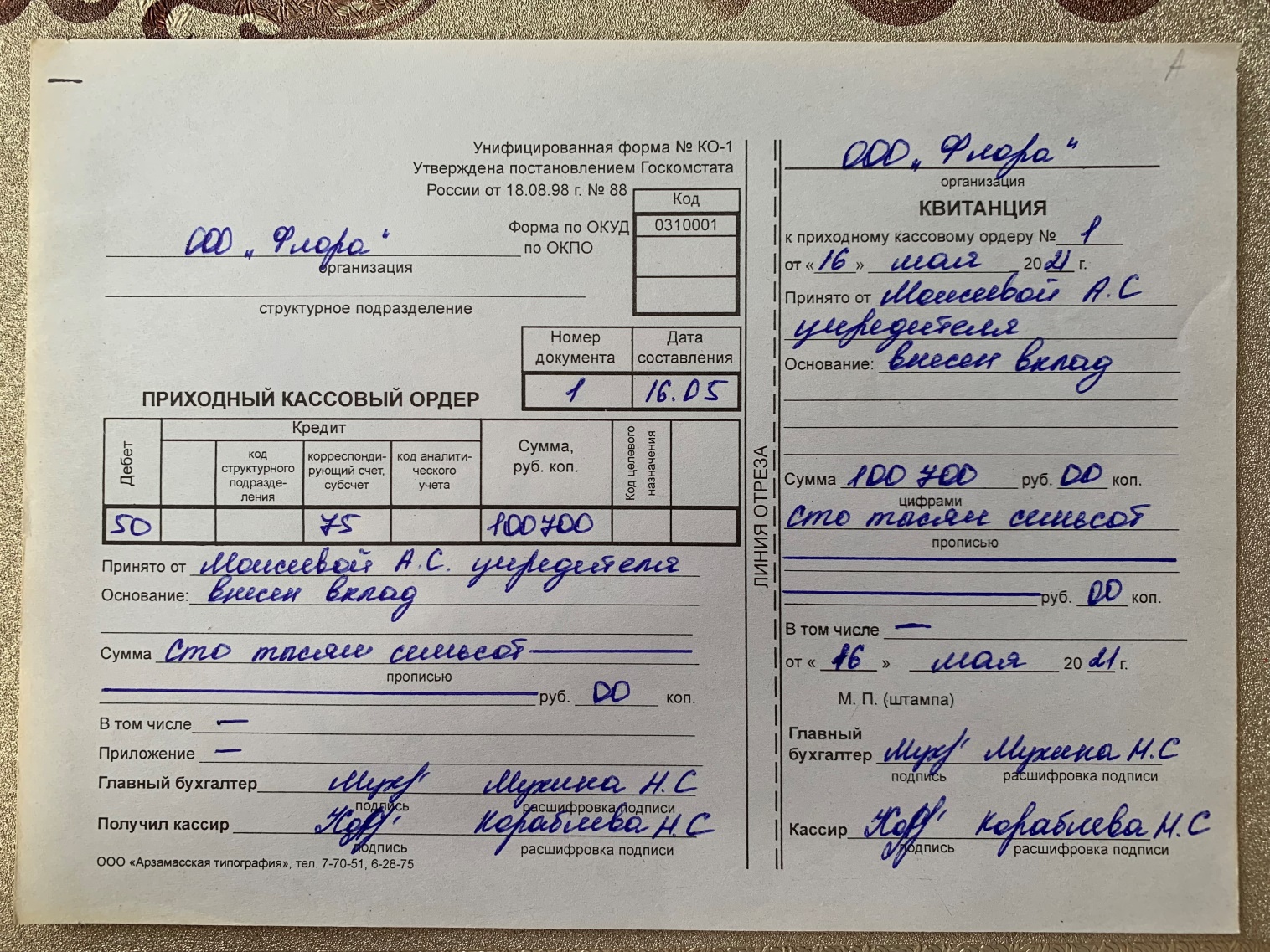

4.2 Учет покупки и продажи валютыНа основании Федерального закона от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле», Инструкции Центрального банка РФ от 30.03.04 г. № 111-И «Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации» Центральным банком РФ установлен порядок обязательной продажи части валютной выручки резидентов на внутреннем валютном рынке Российской Федерации. Объектом обязательной продажи является валютная выручка резидентов (физических лиц - индивидуальных предпринимателей и юридических лиц), включающая в себя поступления иностранной валюты, причитающиеся резидентам от нерезидентов по заключенным резидентами или от их имени сделкам, предусматривающим передачу товаров, выполнение работ, оказание услуг, передачу информации и результатов интеллектуальной деятельности, в том числе исключительных прав на них, в пользу нерезидентов. Обязательная продажа части валютой выручки резидентов осуществляется в размере 10 % суммы валютной выручки. Для уменьшения подлежащей обязательной продаже суммы валютной выручки резидентов учитываются следующие расходы и иные платежи, связанные с исполнением соответствующих сделок, расчеты по которым осуществляются в соответствии с Федеральным законом № 173-ФЗ в иностранной валюте: оплата транспортировки, страхования и экспедирования грузов; уплата вывозных таможенных пошлин, а также таможенных сборов; выплата комиссионного вознаграждения кредитным организациям, а также оплата исполнения функций агентов валютного контроля; иные расходы и платежи по операциям, перечень которых определяется Центральным банком РФ. Зачисление валютных средств, поступивших от покупателей в оплату за отгруженный товар, производится на транзитный валютный счет с отражением уменьшения задолженности за отгруженный товар: Дебет 52-12 «Транзитный валютный счет» Кредит 62 «Расчеты с покупателями и заказчиками». Обязательная продажа части валютной выручки осуществляется на основании распоряжения резидента (физического лица - индивидуального предпринимателя и юридического лица) не позднее чем через семь рабочих дней со дня ее поступления на банковский счет резидента в уполномоченном банке. В бухгалтерском учете продажа валютных средств отражается записями: Дебет 57 «Переводы в пути» Кредит 52-12 «Транзитный валютный счет» - отражена передача 10% валютной выручки (за вычетом расходов по транспортировке) по курсу Центрального банка РФ на дату списания с транзитного счета; Дебет 52-11 «Текущий валютный счет» Кредит 52-12 «Транзитный валютный счет» - списана с транзитного валютного счета и зачислена на текущий валютный счет часть валютной выручки, не подлежащая продаже; Дебет 51 «Расчетный счет» Кредит 91-1 «Прочие доходы» - на расчетный счет зачислена сумма в рублях, полученная от продажи валюты по биржевому курсу на дату продажи; Дебет 91-2 «Прочие расходы» Кредит 57 «Переводы в пути» - проданная валюта списана по курсу Центрального банка РФ на дату продажи; Дебет 91-2 «Прочие расходы» Кредит 57 «Переводы в пути» - отражена отрицательная курсовая разница, образовавшаяся в связи с изменением курса Центрального банка РФ с момента списания валюты с валютного счета до момента продажи; Дебет 57 «Переводы в пути» Кредит 91-1 «Прочие доходы» - отражена положительная курсовая разница. Результат от продажи иностранной валюты определяется как разница оборотов по операциям продажи валюты на счетах 91-1 «Прочие доходы» и 91-2 «Прочие расходы». Выявленный путем сопоставления результат ежемесячно списывают в составе заключительных оборотов по счету 91-9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». Операции по покупке иностранной валюты регулируются ст. 11 Федерального закона № 173-ФЗ, согласно которой купля-продажа иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, в Российской Федерации производится только через уполномоченные банки. Под покупкой (продажей) иностранной валюты через уполномоченный банк понимают приобретение (отчуждение) иностранной валюты по договору купли-продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк. Центральный банк РФ устанавливает порядок купли-продажи иностранной валюты и чеков (в том числе дорожных чеков), номинальная стоимость которых указана в иностранной валюте, резидентами, не являющимися физическими лицами, и нерезидентами, который может предусматривать: установление требования об использовании специального счета резидентами и нерезидентами; установление требования о резервировании резидентами суммы, не превышающей в эквиваленте 100 % суммы покупаемой иностранной валюты, на срок не более 60 календарных дней до даты осуществления покупки иностранной валюты; установление требования о резервировании нерезидентами суммы, не превышающей в эквиваленте 20 % суммы продаваемой иностранной валюты, на срок не более года. Покупка иностранной валюты за рубли на валютном рынке осуществляется резидентом на основании специального поручения на покупку. ЗаключениеУчет денежных средств играет большую роль и является важнейшим разделом бухгалтерского учета на предприятии. Денежные средства предприятия находятся в кассе в виде наличных денег, денежных документов, на счетах в банках, в выставленных аккредитивах, открытых особых счетах и др. Приумножение денежных средств, их правильное использование и контроль за сохранностью является одной из важнейших задач бухгалтерии предприятия и бухгалтерского учета. От успешности решения этой задачи зависит платежеспособность предприятия, своевременность расчетов с поставщиками и подрядчиками, своевременность платежей в бюджет и др. Были рассмотрены следующие вопросы: значение и задачи учета денежных средств; нормативно-правовая база, регулирующая учет денежных средств; порядок ведения кассовых операций; документальное оформление поступления и выдачи наличных денег; синтетический учет кассовых операций; порядок открытия и оформления расчетного счета; порядок оформления расчетных документов; синтетический учет операций по расчетному счету; понятие валютных операций; учет покупки и продажи валюты. Абсолютно платежеспособными считаются предприятия, обладающие достаточным количеством денежных средств для расчетов по имеющимся у них текущим обязательствам. Однако всякие излишние запасы денежных средств приводят к замедлению их оборота и к прямым потерям за счет их обесценивания. Поэтому искусство управления денежными потоками заключается не в том, чтобы накопить как можно больше денег, а в оптимизации их запасов, в стремлении к такому планированию движения денежных потоков, чтобы к каждому очередному платежу предприятия по обязательствам обеспечивалось поступление денег от покупателей и других дебиторов при сохранении необходимых резервов. Такой подход обеспечивает возможность сохранения повседневной платежеспособности предприятия, извлечения дополнительной прибыли за счет инвестиций появляющихся временно свободных денежных ресурсов без их омертвления. Все это придает особое значение анализу потоков денежных средств как важнейшему инструменту управления, контроля сохранности, законности и эффективности использования денежных средств, поддержания повседневной платежеспособности предприятия. Все хозяйственные операции, связанные с движением наличных денежных средств, оформляются первичными документами, на основании которых ведется бухгалтерский учет. Денежные средства, хранящиеся в кассе, учитывают на активном синтетическом счете 50 «Касса». В дебет счета записывают поступление, а в кредит - выбытие наличности из кассы. На расчетном счете сосредотачиваются свободные денежные средства и поступления за оказанные услуги, краткосрочные и долгосрочные ссуды, получаемые от банка, и прочие зачисления. С расчетного счета производятся почти все платежи предприятия: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, получение денег в кассу для выдачи заработной платы, материальной помощи, премий и т.п. Выдача денег, а также безналичные перечисления с этого счета банком осуществляются на основании приказа директора предприятия. Синтетический учет операций по расчетному счету бухгалтерия предприятия ведет на счете 51 «Расчетный счет». Денежные средства - один из центральных элементов жизнедеятельности любого предприятия. Управление ими является неотъемлемой частью управления всеми финансовыми ресурсами предприятия для обеспечения цели предприятия - получения прибыли. В рыночных условиях управление денежными средствами становится наиболее актуальной проблемой управления всем предприятием, потому что именно здесь сосредоточены основные пути получения положительных финансовых результатов. Список литературы1. Гражданский кодекс РФ (часть первая): федер. закон от 30.11.1994 № 51-ФЗ(с последующими изменениями и дополнениями) – КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.] 2. Гражданский кодекс РФ (часть вторая): федер. закон от 26.01.1996 № 14-ФЗ (с последующими изменениями и дополнениями) – КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.] 3. Налоговый кодекс РФ (часть первая): федер. закон от 31.07.1998 № 146-ФЗ (с последующими изменениями и дополнениями) – КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.] 4. Налоговый кодекс (часть вторая) : федер. закон от 05.08.2000 № 117-ФЗ (с последующими изменениями и дополнениями) – КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.] 5. Трудовой кодекс РФ от 30.12.2001 №197 (с последующими изменениями и дополнениями) - КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.] 6. О бухгалтерском учете: федер. закон от 6.12.2011 № 402-ФЗ (с последующими изменениями и дополнениями) – КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.] 7. Положение по бухгалтерскому учету: Доходы организации: ПБУ 9/1999: приказ Минфина РФ от 6.05.1999 № 32н (с последующими изменениями и дополнениями) - КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.] 8. Положение по бухгалтерскому учету: Расходы организации: ПБУ 10/1999: приказ Минфина РФ от 6.05.1999 № 33н (с последующими изменениями и 14 дополнениями) - КонсультантПлюс [Электрон. ресурс]. - Электрон. дан. - [М., 2016.]. 9. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. - 3-е изд., перераб. и доп. - М.: Финансы и статистика, 2001. - 528 с. 10. Бланк И.А. Управление денежными потоками: Учеб пособие. К.: Ника-Центр, Эльга, 2009. - 736с. 11. Бочаров В.В. Финансовый анализ: Учебник. - СПб: Питер, 2008. - 219с. 12. Харитонова В.Т. Денежные потоки предприятия.// Финансовый менеджмент.- 2009.- №5. 13. Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. М.: Инфра-М, 2009. - 416 с. 14. Шеремет А. Д. Методика финансового анализа/ А. Д. Шеремет, Р.С. Сейфулин, Е.В. Негашев - М.: ИНФРА – М, 2012г-425с. 15. Удалов В. А. Экономический анализ на сельскохозяйственных предприятиях: Учебно-практическое пособие: - М.: МСХА, 2011г.-152с. 16. Селезнева Н.Н., Ионава А.Ф. Финансовое пособие для вузов. – 2 изд., перераб. и доп. – М.: ЮНИТА – ДАНА, 2014г. – 639с. 17. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. Учебное пособие для вузов/ Под ред. Проф. Любушина Н.П. - М.: ЮНИТИ-ДАНА, 2014г. - 471 с. 18. Кондраков Н.П. Бухгалтерский (финансовый, управленческий) учет: учебник – М.: ТК Велби, Изд-во Проспект, 2014г. – 448с. 19. Воронина, Л.И. Бухгалтерский учет: Учебник / Л.И. Воронина. - М.: Альфа-М, НИЦ ИНФРА-М, 2013. - 480 c. 20. Васильчук, О.И. Бухгалтерский учет и анализ: Учебное пособие / О.И. Васильчук, Д.Л. Савенков; Под ред. Л.И. Ерохина. - М.: Форум, НИЦ ИНФРА-М, 2013. - 496 c. 21. Астахов, В.П. Бухгалтерский учет от А до Я: Учебное пособие / В.П. Астахов. - Рн/Д: Феникс, 2013. - 479 c. Приложение А  Приложение Б  Приложение В   Приложение Г  Приложение Д   Приложение Е  |