бизнес-план. Анализ-реализации-бизнес-планирования-131582. Цель работы является

Скачать 426.21 Kb. Скачать 426.21 Kb.

|

|

Содержание ВведениеАктуальность темы работы обуславливается острой потребностью современных предприятий в чётком представлении перспектив и возможностей реализации проектов различного масштаба. Бизнес-план, разработанный, как комплексная стратегия ведения бизнеса позволяет отразить ключевые компетенции предприятия, а также визуализировать желаемые результаты деятельности в виде показателей и критериев, которые служат основой управления и контроля. Мировая практика показывает, что многие предприниматели и руководители предприятий снова и снова используют бизнес планирование, даже если организация уже ведёт хозяйственную деятельность, для того, чтобы переориентировать, видоизменить структуру ведения бизнеса и определить ориентиры на будущее. Теоретические основы бизнес-планирования освещены в трудах таких авторов как Сатаев А.М., Липсиц И.А., Морошкин В.А., Орлова Е.Р., Уткин Э.А., Шевчук Д.А., Щербаков Е.М. и других. Вместе с тем, проблема повышения роли аналитических процедур в бизнес-планировании требует комплексного научного изучения. Исследование этой темы позволит углубить теоретические изыскания по построению эффективного механизма принятия управленческих решений по развитию проектов на предприятиях нашей страны. Цель работы является анализ применения бизнес-плана и его финансовые аспекты на примере практической деятельности ИП Петровой. В соответствии с поставленной целью определены следующие задачи: - охарактеризовать теоретические аспекты бизнес-планирования на предприятии; - дать организационно-экономическую характеристику ИП Петрова; - разработать бизнес-план по развитию бизнеса рассматриваемого предприятия; - провести оценку финансовых аспектов разработанного бизнес-плана. Объектом исследования является ИП Петрова. Предметом исследования является разработка бизнес-плана для развития деятельности ИП Петрова. Теоретической базой исследования послужили работы зарубежных и российских ученых по вопросам бизнес – планирования, статьи периодических изданий, а также интернет-ресурсы. В ходе исследования применялись следующие методы: анализ и синтез, изучение документов, наблюдение, сравнение, экономико-статистические методы исследования, опрос, расчет коэффициентов, ситуационное исследование и другие. Структура работы представлена введением, основной частью, списком использованной литературы, заключением и приложением. В первой главе основной части раскрываются теоретические аспекты бизнес-планирования и оценки его финансовой эффективности. Во второй главе рассматривается практическое применения бизнес-плана в хозяйственной деятельности предприятия и оцениваются его финансовые аспекты. Глава 1. Теоретические аспекты бизнес-планирования на предприятии1.1. Бизнес-планирование: сущность и понятийный аппаратБизнес-план является особой формой планирования и инструментом для внутрифирменного управления. При правильной и детальной разработке такого плана, его можно использовать для решения большинства ситуаций и при этом выбрать наиболее правильное решение В настоящее время существует множество различных трактований, формулировок и определений такого термина, как «бизнес-планирование» и «бизнес-план». Первое в большей степени характеризует процесс создания конечного представления о бизнесе, а бизнес-план является готовым результатом проведённого процесса. В современной практике бизнеса бизнес-план представляет собой краткое, четкое, точное, понятное и доступное изложенное описание бизнеса. Это важный инструмент для рассмотрения различных вариантов развития ситуации с целью принятия наиболее перспективного, оптимального решения для достижения поставленных целей. Е.Р. Орлова называет бизнес-план «основой управления как коммерческим проектом, так и самим предприятием, реализующим этот проект»1. В связи с наличием бизнес-плана у руководителей появляется шанс взглянуть на собственное предприятие как бы со стороны. Да и сам процесс разработки бизнес-плана, включающий детальный анализ экономических и организационных вопросов, заставляет «собраться», мобилизоваться, сосредоточиться. Как отмечает Э.А Уткин: «бизнес-план является документом, который включает в себя список необходимых потребностей и мер для всех основных сторон нового предприятия: его промышленных, коммерческих и социальных проблем»2. Бизнес-план охватывает практически все функциональные направления предприятия, начиная от детального описания технологии бизнес-проекта и заканчивая глубокими финансовыми расчетами эффективности хозяйствования. Поэтому его разработка и контроль реализации значительно способствует как повышению эффективности, так и снижению рисков в учреждении новых направлений производственно-хозяйственной деятельности. На сегодняшний день бизнес-планирование является одной из главных функций управления любым предприятием. Именно с бизнес-планирования начинается как создание, так и функционирование, и дальнейшее развитие хозяйствующего субъекта3. Управленческие решения по поводу целесообразности реализации бизнес-плана, как правило, относятся к решениям стратегического характера. Они требуют детального аналитического обоснования, поскольку данный процесс осложняется следующими факторами: - любое инвестирование требует концентрации значительного объема денежных средств, в то время как финансовые ресурсы компании обычно ограничены; - инвестирование, как правило, не дает мгновенного результата, вследствие чего возникает эффект иммобилизации собственного капитала, то есть происходит временное замораживание актива, который, возможно, в будущем принесет экономическую выгоду. Поэтому каждый процесс инвестирования предполагает наличие у компании так называемого избытка финансовых активов, который позволяет ей безболезненно пережить этап становления инвестиционного проекта; - в большинстве случаев инвестирование происходит с привлечением заемного капитала, в связи с чем возникает необходимость обоснования структуры источников финансирования, оценки стоимости их обслуживания и формирования аргументов для привлечения потенциальных инвесторов; - множественность доступных вариантов вложения капитала создает процесс сравнения и выбора лучшей из альтернатив; - наличие риска, связанного с условиями неопределенности инвестиционной деятельности; - большинство решений принимается на интуитивной основе, однако обязательно должны быть подтверждены экономическими расчетами4. Грамотно разработанный бизнес-план описывает все аспекты будущего проекта, содержит в себе техническое, организационно-экономическое, финансовое, управленческое обоснования дела, на основании которого инвесторами принимается решение о вложении капитала в конкретный проект, а также выступает инструментом управленческой деятельности5. Таким образом, под бизнес-планом следует понимать документарно-закреплённый текст, который служит описанием целей, задач, стратегий и тактик их достижения компанией. 1.2. Структура типового бизнес-плана Написание бизнес-плана требует специфических знаний в различных отраслях открываемого бизнеса, поэтому для правильного его написания необходимо пользоваться услугами специалистов в этих отраслях или находить информацию в соответствующей литературе. Методик написания бизнес-плана существует большое количество, но анализируя их можно сказать, что состав бизнес-плана должен быть следующим: 1. Резюме. 2. Описание компании и продукции (или услуг). 3. Маркетинговый план. 4. Организационный план. 5. Производственный план. 6. Финансовый план6. 1. Резюме или введение должно кратко излагать основные положения предлагаемого бизнеса - чем будет заниматься предприниматель, сколько денег необходимо вложить в его открытие, прогнозируемый спрос на его продукцию и почему предприниматель считает, что его бизнес будет успешным. Резюме пишется уже после того, как написан весь бизнес-план, так как при его написании выделяется основная суть каждого раздела и помещается в раздел «Резюме». Описание возможностей рынка помогает изучить конкурентов, их преимущества и недостатки и выработать свою тактику для ведения бизнеса. 2. Описание компании и продукции (или услуг). Сведения о предлагаемом проекте должны быть по возможности полными. Если это производство товара, то необходимо описать его технологический процесс, требуемые мощности, оборудование, инструмент, материальные факторы и т.д. Если это открытие компании по оказанию услуг, то необходимо описать, где эти услуги будут оказываться, в каком объеме и что для этого необходимо иметь. 3. Маркетинговый план. Для составления маркетингового плана в первую очередь необходимо последовательно выбрать необходимые цели и задачи маркетинг плана. Маркетинговые исследования в рамках проекта инвестирования могут быть в виде: - анализа спроса потребителей, платежеспособность конечного потребителя; - изучения и анализа увеличения и уменьшения величины спроса под влиянием положительных и отрицательных факторов; - способа внедрения реализации, а также система повышения спроса на выпущенную продукцию; - оценки эффективности сбытовой и маркетинговой политики компании и степень реализации поставленных целей7. Маркетинговая часть бизнес-плана поможет предпринимателю установить ценовую политику, тактику реализации продукции, продвигать товар на рынке. 4. Организационный план. При составлении бизнес плана важно позаботиться о разработке организационной части. Это часть бизнес-плана, для которого необходимо четко установить порядок поэтапных действий: это разработка продукта или услуг (процесс производства), анализ рынка сбыта, разработка способов реализации. Необходимо определить важнейшие составляющие задания, критические обстоятельства, определяющие деловой успех. 5. Производственный план. Производственный план поможет определиться с необходимыми площадями, оборудованием и материалами, если это производство какого-либо товара. Нюансы технологического процесса должны быть учтены в полном объеме. Оформив производственный план в виде календарного, предприниматель сумеет спрогнозировать сроки и размеры финансирования, необходимые для реализации задуманного8. 6. Финансовый план. Разделы финансового плана предприятия отражают в стоимостном выражении все части общего бизнес плана. Бизнес-план предприятия разрабатывается на определенный срок, за который планируется внедрить что-то новое, новую разработку, новый товар, или расширение производственных мощностей. Финансовая часть бизнес плана является его важной частью. Он включает такие основные показатели, как ожидаемый объем продаж, себестоимость реализованных товаров и другие статьи расходов, а также прогноз денежной наличности, активов и пассивов на конец года9. Опираясь на знания о структуре бизнес-плана, каждый может сформировать собственную структуру бизнес-плана, принимая во внимание особые потребности возможных инвесторов, уникальные особенности производства или новой продукции, имеющиеся преимущества в занимаемом сегменте рынка, особенности финансовых ситуаций или каких-либо особенностей отрасли. 1.3. Основные показатели финансовой эффективности бизнес-плана После принятия управленческих решений относительно общей схемы реализации проекта и его основных количественных и качественных параметров, возникает потребность в расчете экономических показателей и оценки эффективности вложений. Это позволит инициатору проекта увидеть перспективное состояние бизнеса и проверить эластичность характеризующих его величин в зависимости от влияния различных факторов, а кредитному институту в случае необходимости его привлечения позволит убедиться в целесообразности финансирования идеи с точки зрения обеспеченности возврата заемных ресурсов10. Система показателей эффективности инвестиционной деятельности представляется двумя группами показателей: показатели финансового состояния предприятия и показатели эффективности инвестиций, рассчитанные по выбранной ставке дисконтирования. Первая группа показателей характеризует эффективность оперативной деятельности предприятия в ходе реализации проекта: прибыльность проекта, рентабельность капитала, показатели финансовой деятельности: ликвидности и финансовой устойчивости. Вторая группа показателей характеризует эффективность инвестиций в проект: срок окупаемости, чистая приведенная величина дохода, индекс прибыльности (характеризует прибыльность проекта), внутренняя норма рентабельности (таблица 1). Таблица 1 Методы оценки эффективности инвестиционных проектов оценивается динамическими и статическими методами11

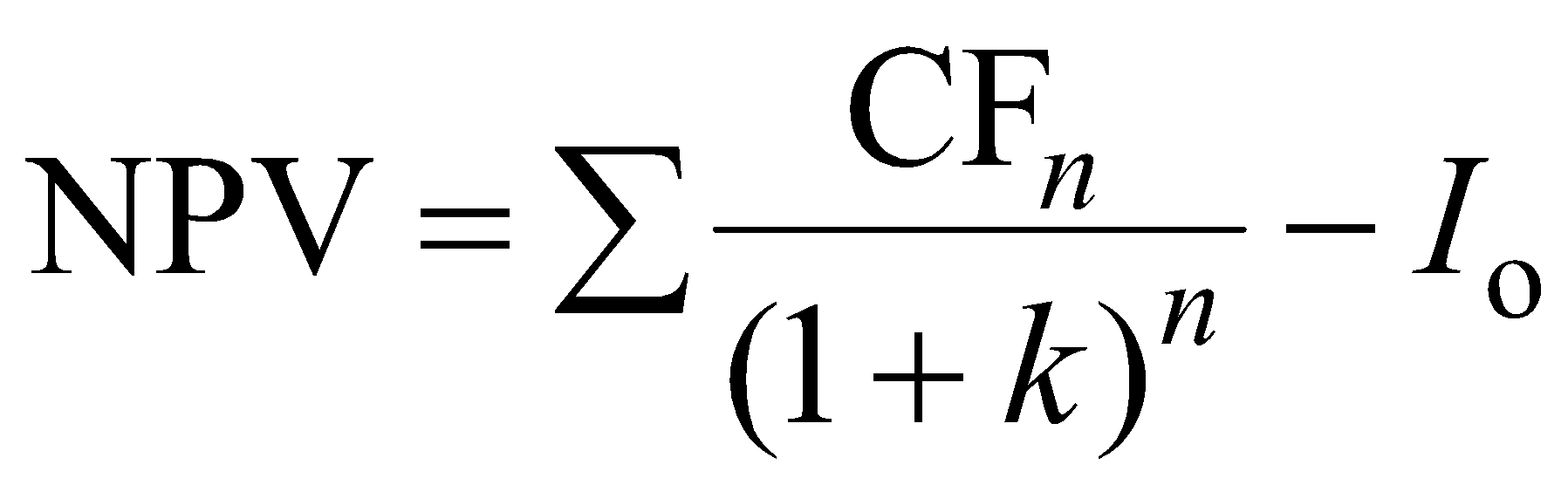

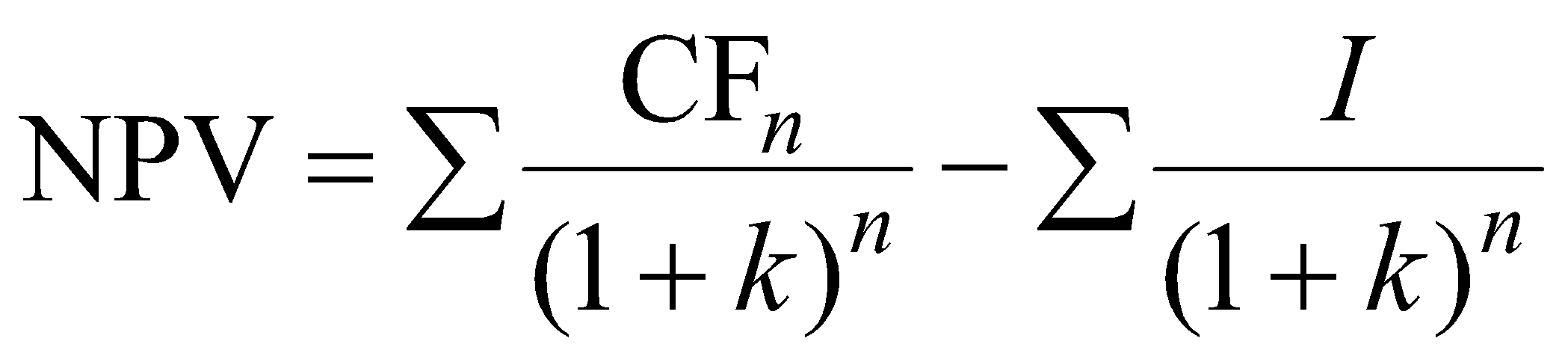

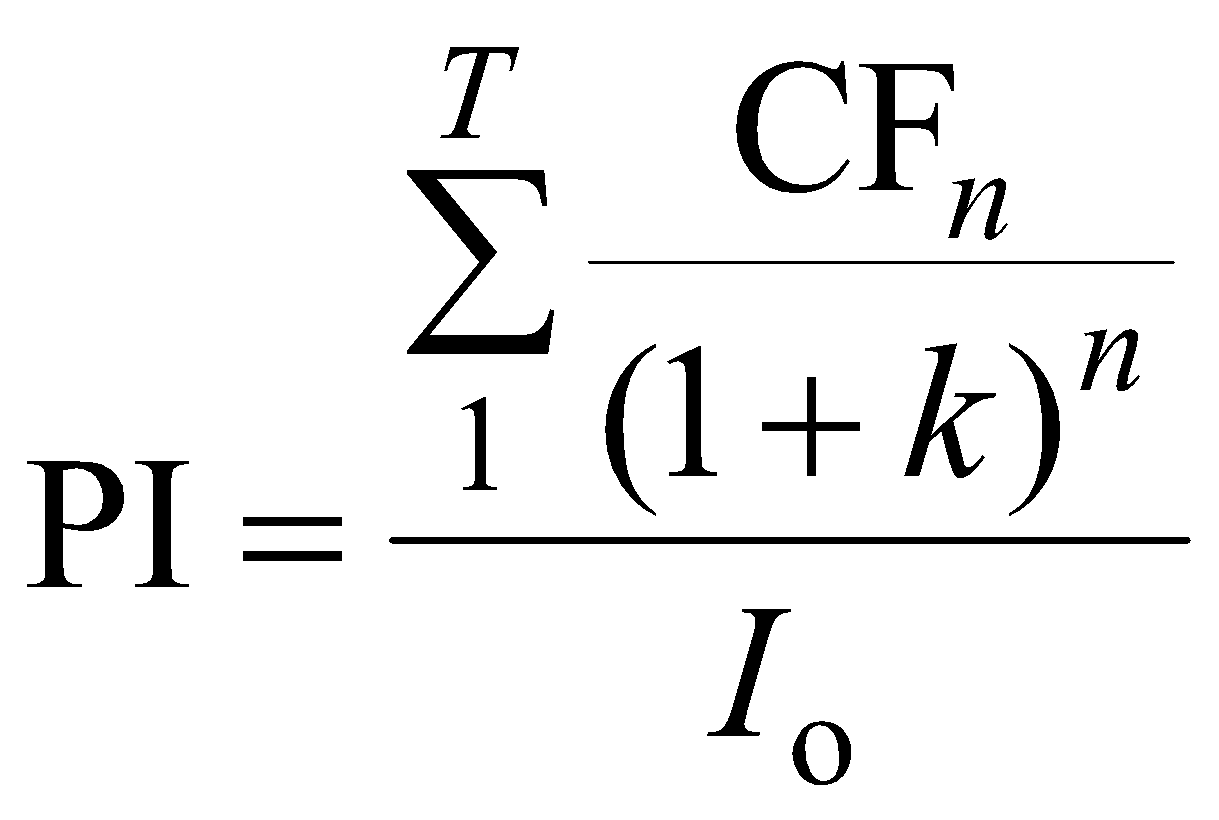

Чистая текущая стоимость (NPV). Применение данного метода реализуется путем сопоставления начальной стоимости капитала и величиной чистого дисконтированного потока. Так как приток денежных средств распределен по периодам, он дисконтируется на коэффициент дисконтирования, который установлен инвестором. Данный метод имеет следующие предпосылки: - каждая фирма преследует цель преумножения стоимости своей ценности; - инвестиции, осуществленные в разные периоды, имеют разную стоимость. 1. Если инвестиции разовые:  (1) (1)Где CFn – поступления от инвестирования (сумма прибыли и амортизации); N – количество временных периодов; К – коэффициент дисконтирования. 2. Если инвестиции осуществляются в течение скольких периодов:  (2) (2)Критерии оценки инвестиционного проекта следующие: NPV<0 – инвестиционный проект является убыточным и приведет к снижению рыночной стоимости компании; NPV=0 – в случае принятия проекта к реализации стоимость компании не изменится и решение о целесообразности его реализации должно приниматься с учетом дополнительных аргументов; NPV>0 – инвестиционный проект является прибыльным и приведет к увеличению рыночной стоимости компании. Показатель NPV отражает прогноз изменения экономического потенциала компании в случае принятия проекта к реализации. Прогноз делается на начальной стадии проекта, при этом рассчитывается весь период до окончания проекта. Показатель NPV зависит от коэффициента дисконтирования и времени, поэтому его значение не является величиной постоянной. Индекс доходности (PI). Данный показатель представляет собой отношение дисконтированных элементов возвратного потока к исходной величине инвестиций. Данный показатель учитывает временную стоимость денег. Индекс доходности (PI) рассчитывается как отношение дисконтированного денежного потока и величины начального капитала:  (3) (3)Экономический смысл показателя состоит в том, что он показывает степень увеличение стоимости компании-инвестора на 1 вложенный в проект рубль. Критерии оценки показателя: - при РI >1, проект следует принять; - при РI<1, проект следует отвергнуть - при РI=1, проект не оказывает влияние на увеличение прибыли. Суть данного показателя заключается в том, что, чем выше его значение, тем выше эффективность инвестиционных вложений. Внутренняя окупаемость проекта (IRR). Смысл данного показателя состоит в том, что это такая норма доходности инвестиций, при которой компании одинаково инвестировать капитал под IRR процентов в определенные финансовые инструменты либо произвести реальные инвестиции12. Период окупаемости (РР). Период окупаемости - это срок, в течение которого инвестор возвращает вложенный в проект инвестиционный капитал. РР=I / Где РР – срок окупаемости, выраженный в интервалах планирования; I – полные инвестиционные затраты проекта; СFс – среднее значение денежного потока. Цель расчета периода окупаемость проекта заключается в том, чтобы определить продолжительность периода, в течение которого инвестиционный проект будет работать и приносить доход инвестору. Таким образом, правильно составленный бизнес-план с детальными расчетами — это залог успешного развития в любой предпринимательской деятельности, который позволит на этапе прогнозирования отсечь невыгодные варианты и, как следствие, уберечься от потери собственных вложений либо средств инвестора (кредитора). Рассмотрев теоретические аспекты бизнес-планирования в следующей главе проанализируем практический опыт его применения в хозяйственной деятельности предприятия. |