отчет по алогритмизации и программированию. отчёт по практике. Цели и задачи практикума

Скачать 4.35 Mb. Скачать 4.35 Mb.

|

|

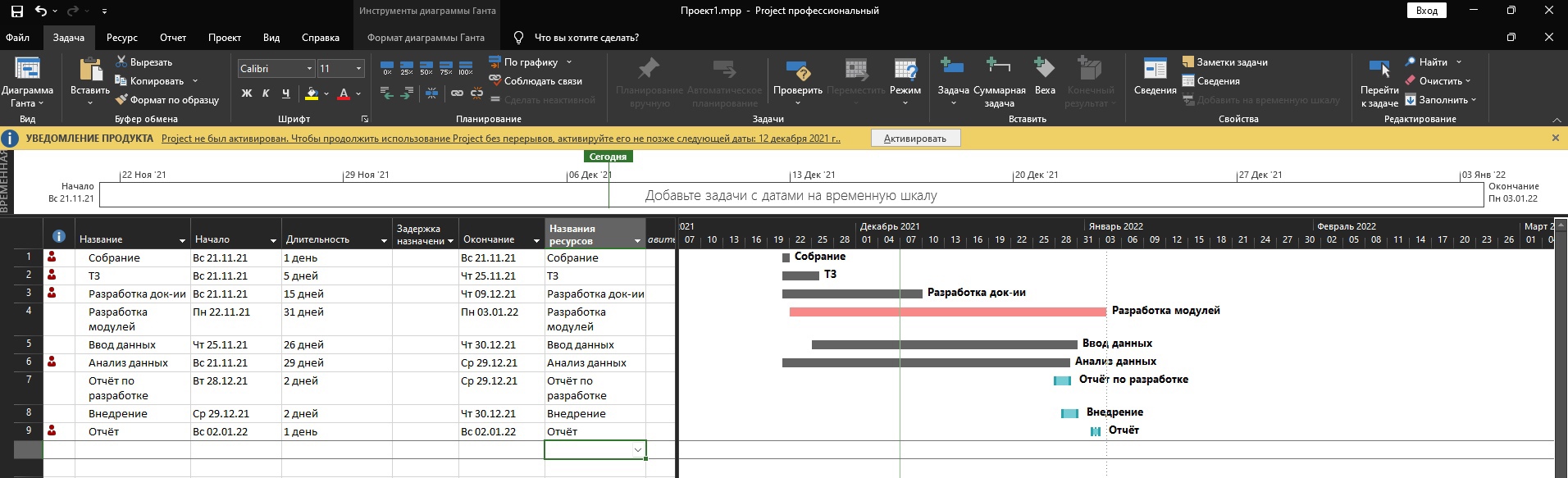

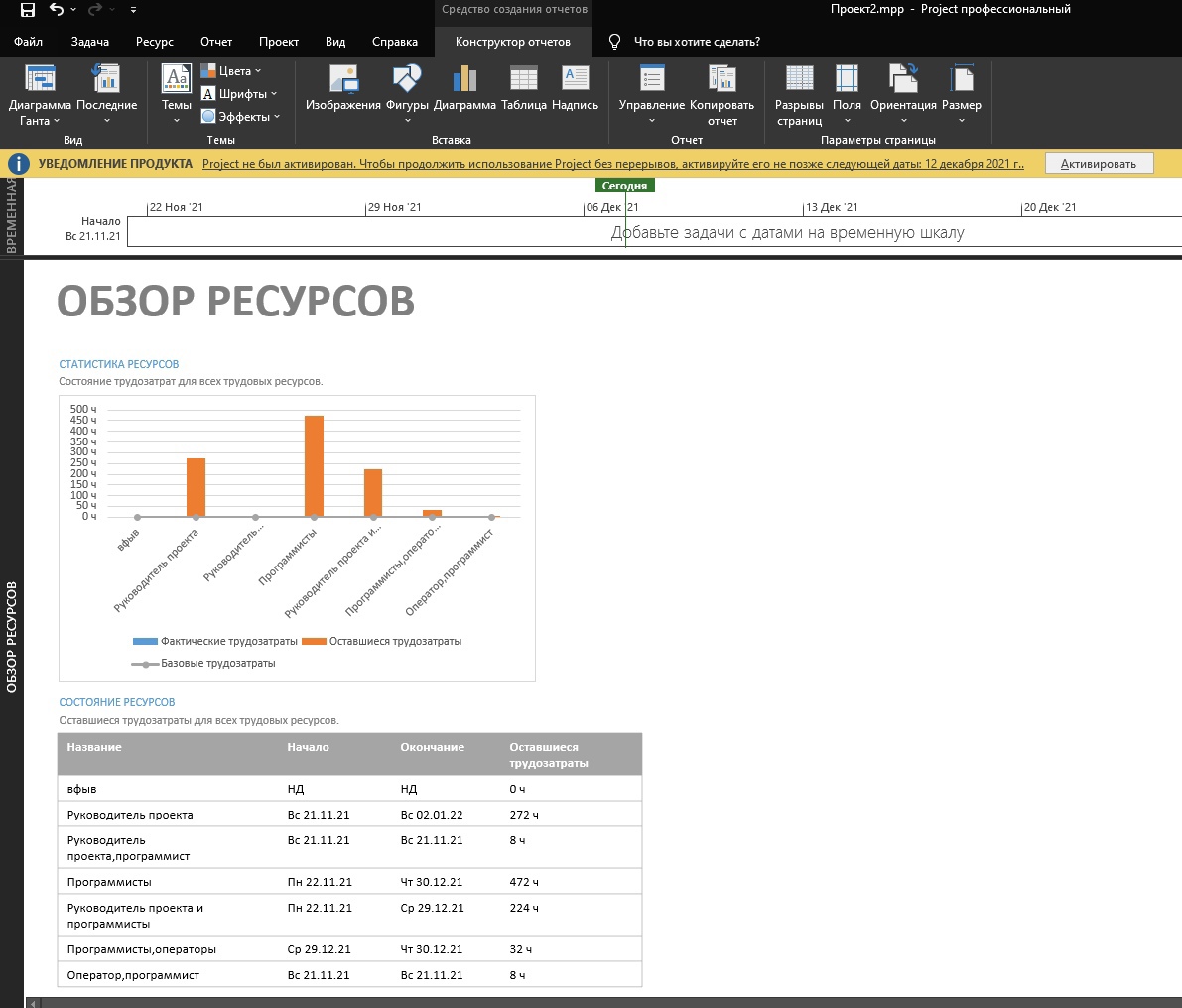

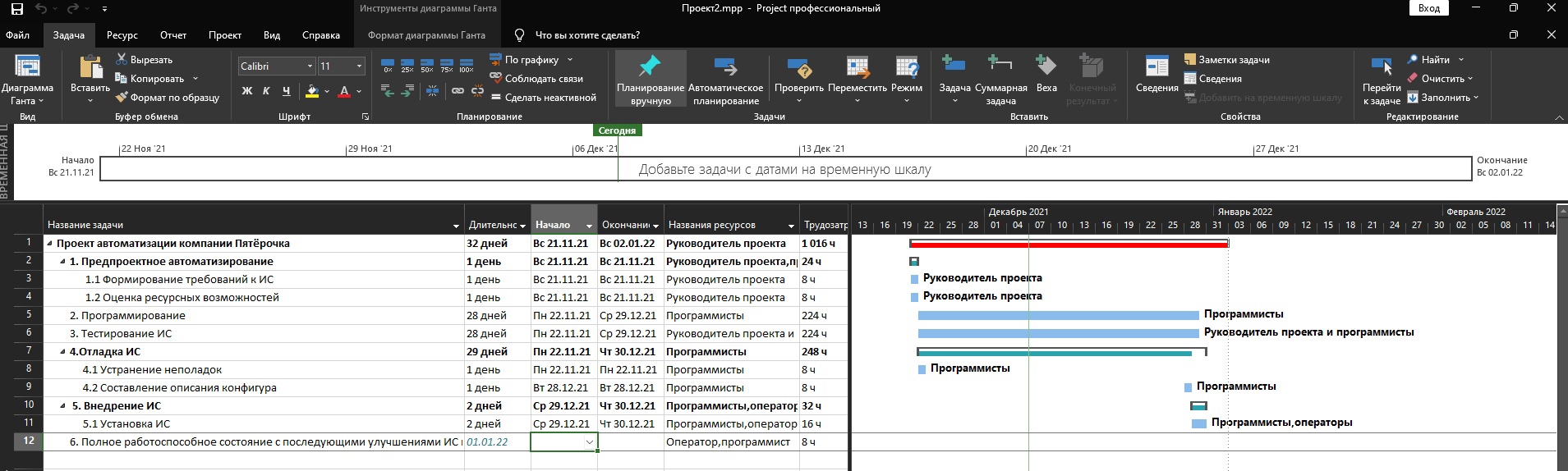

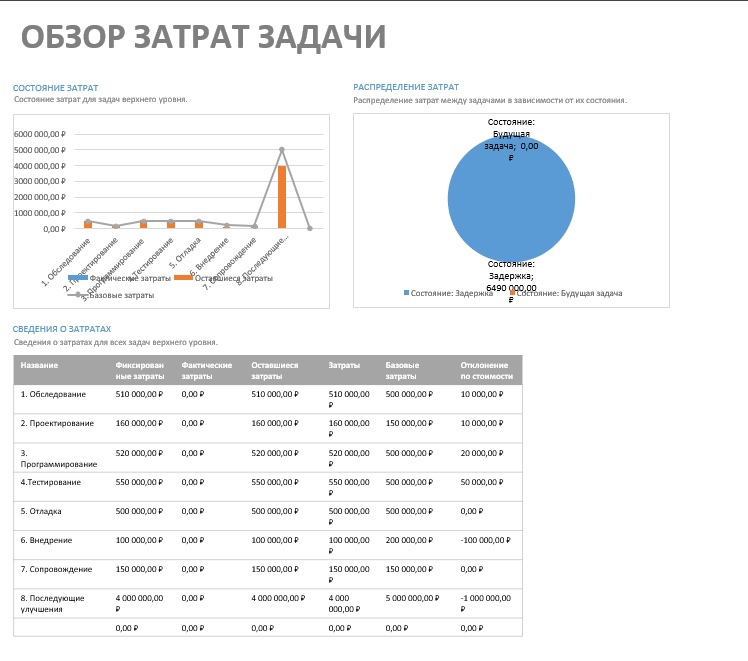

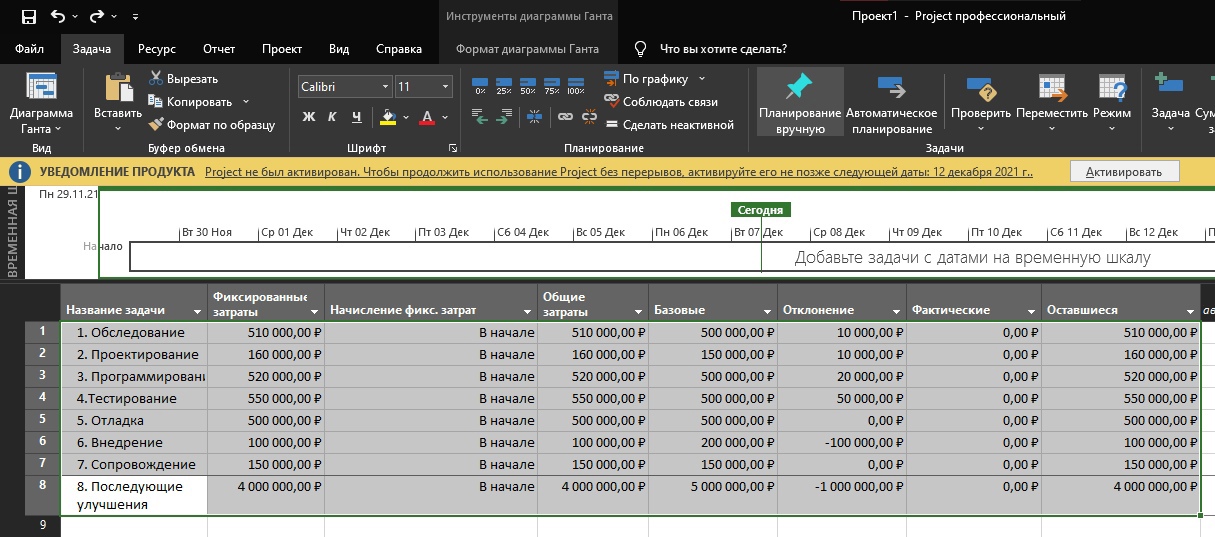

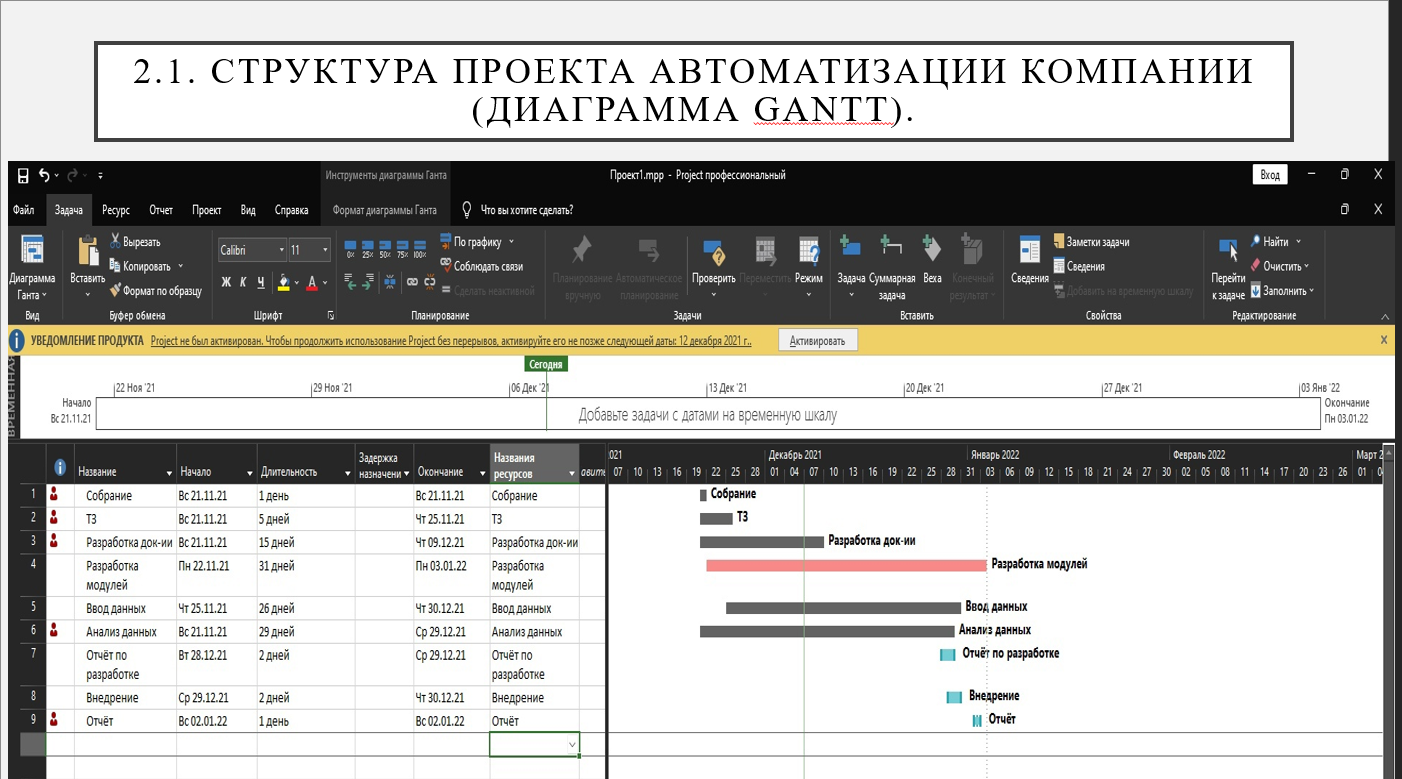

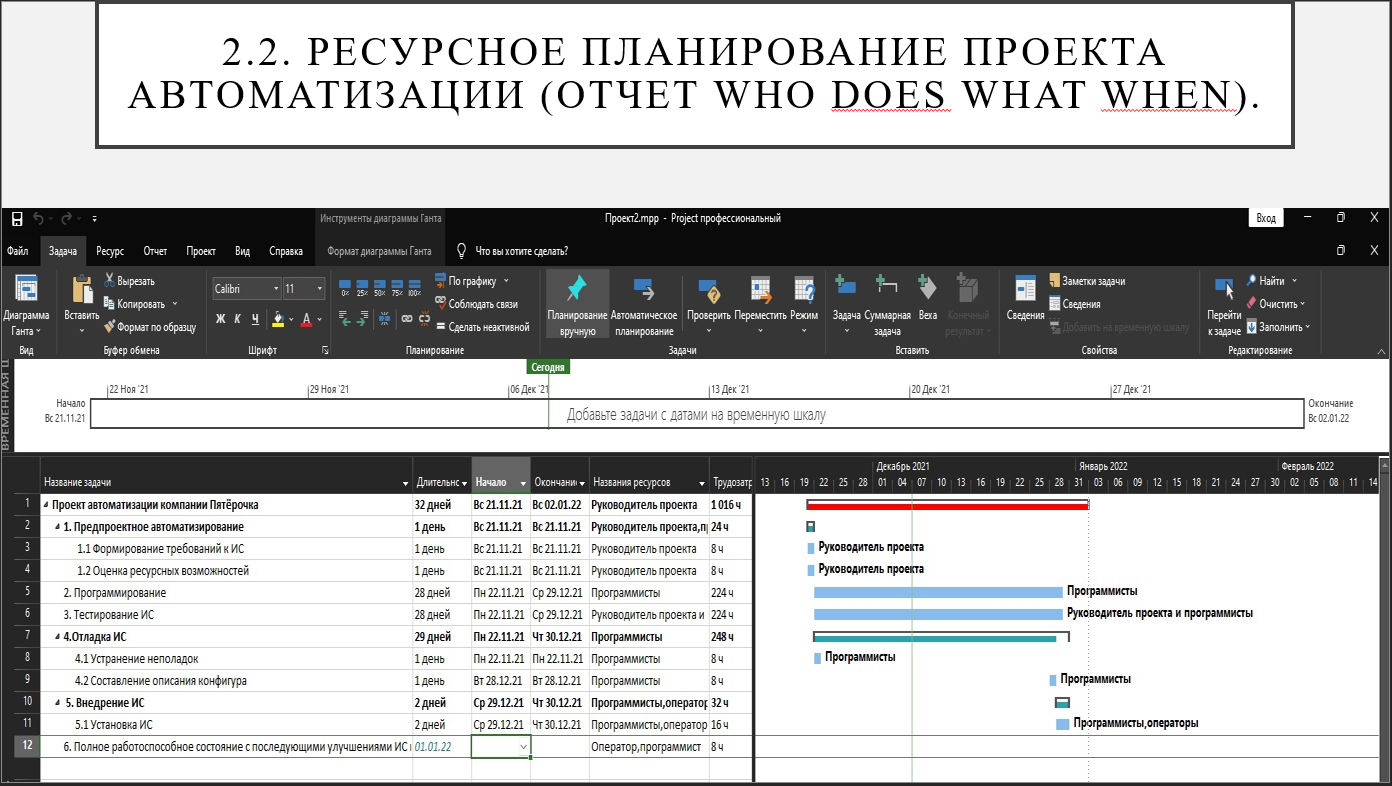

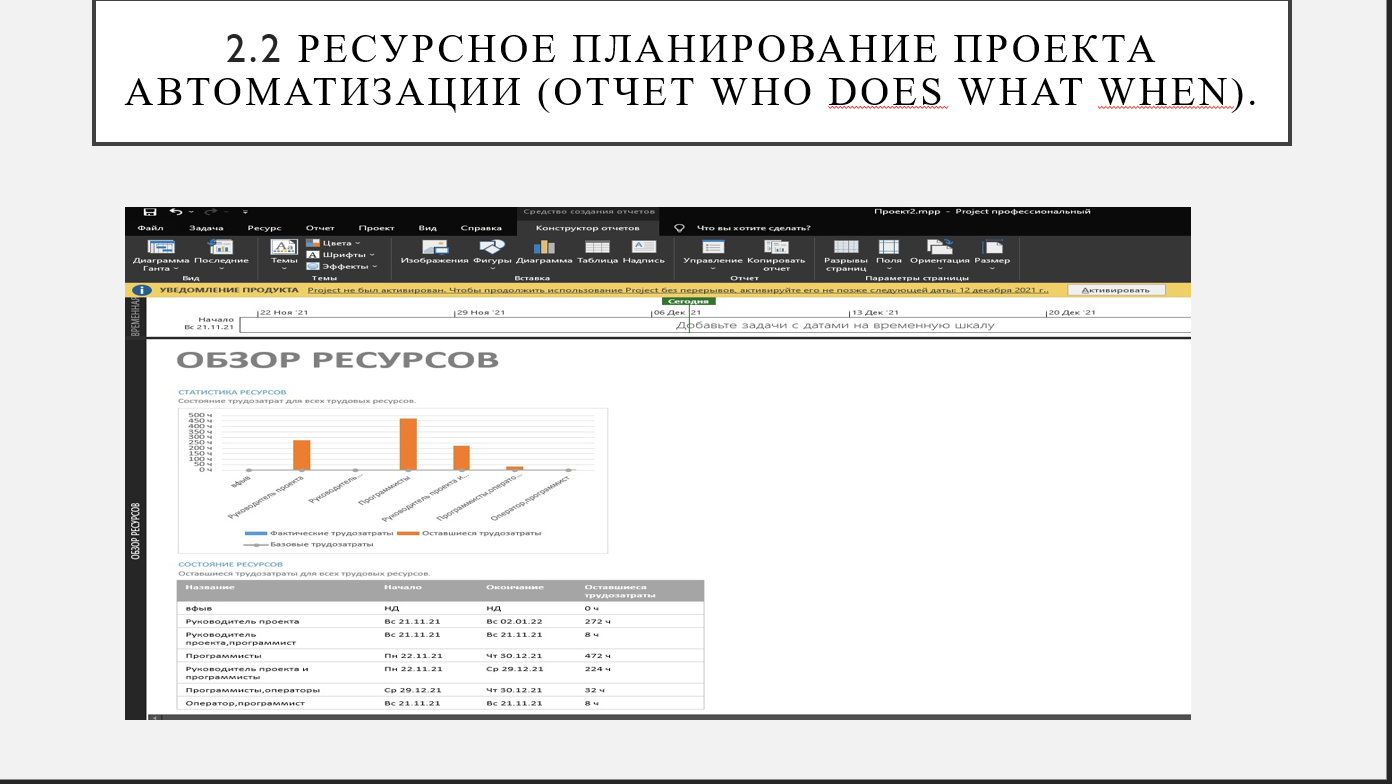

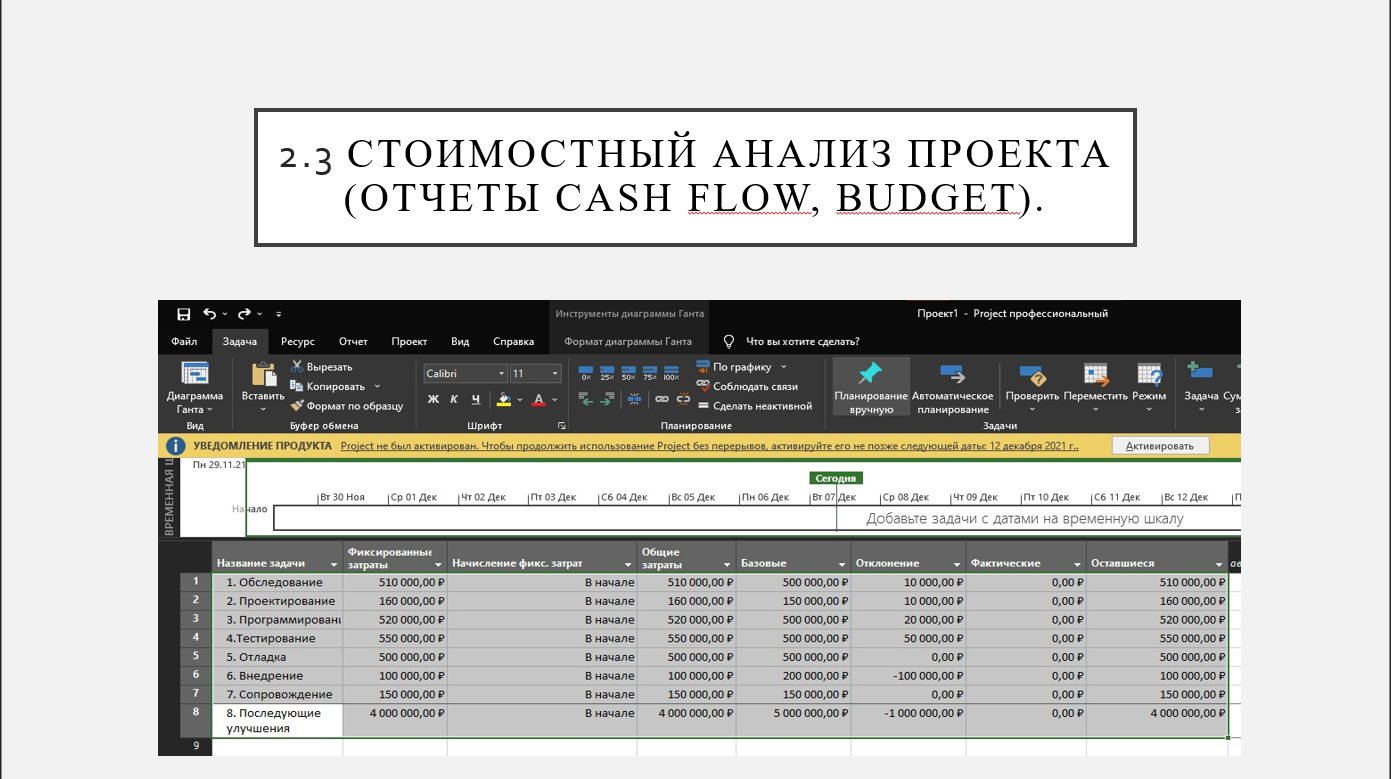

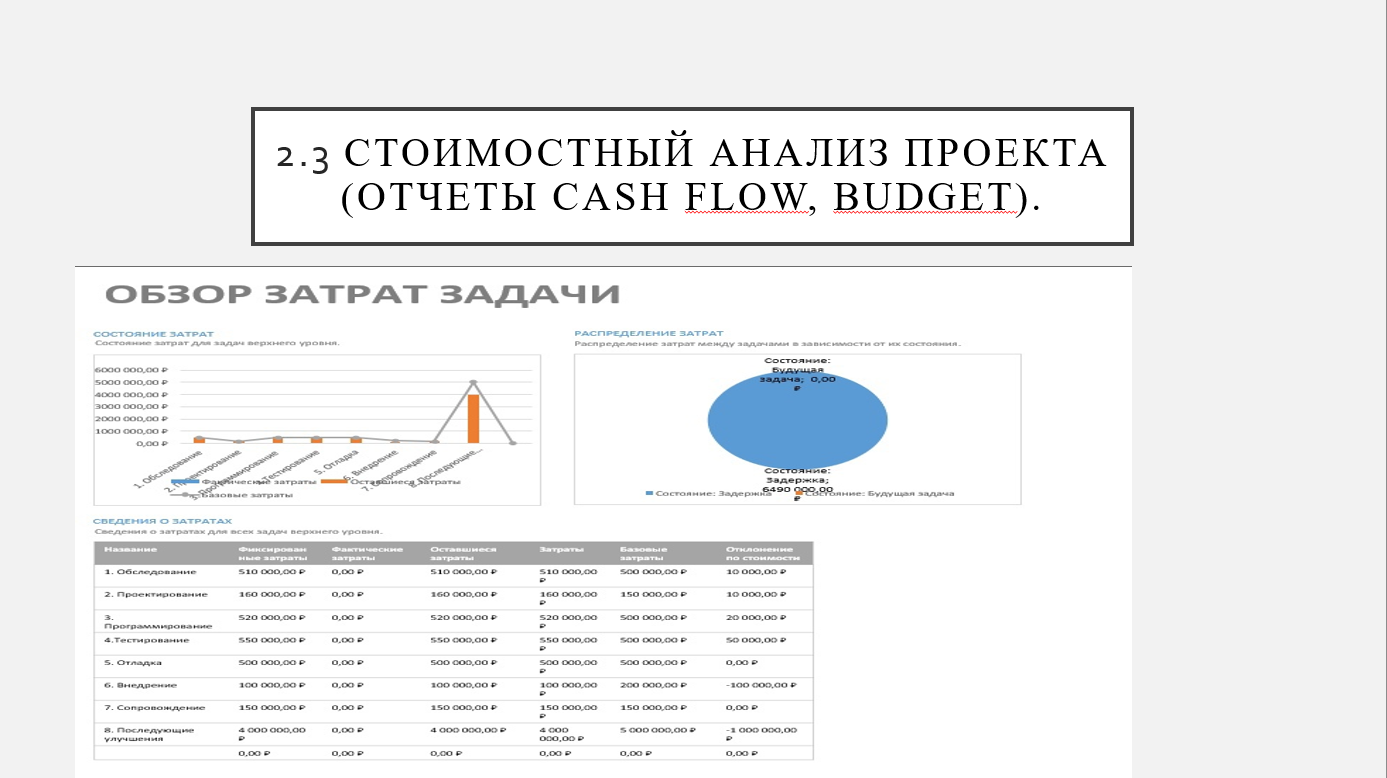

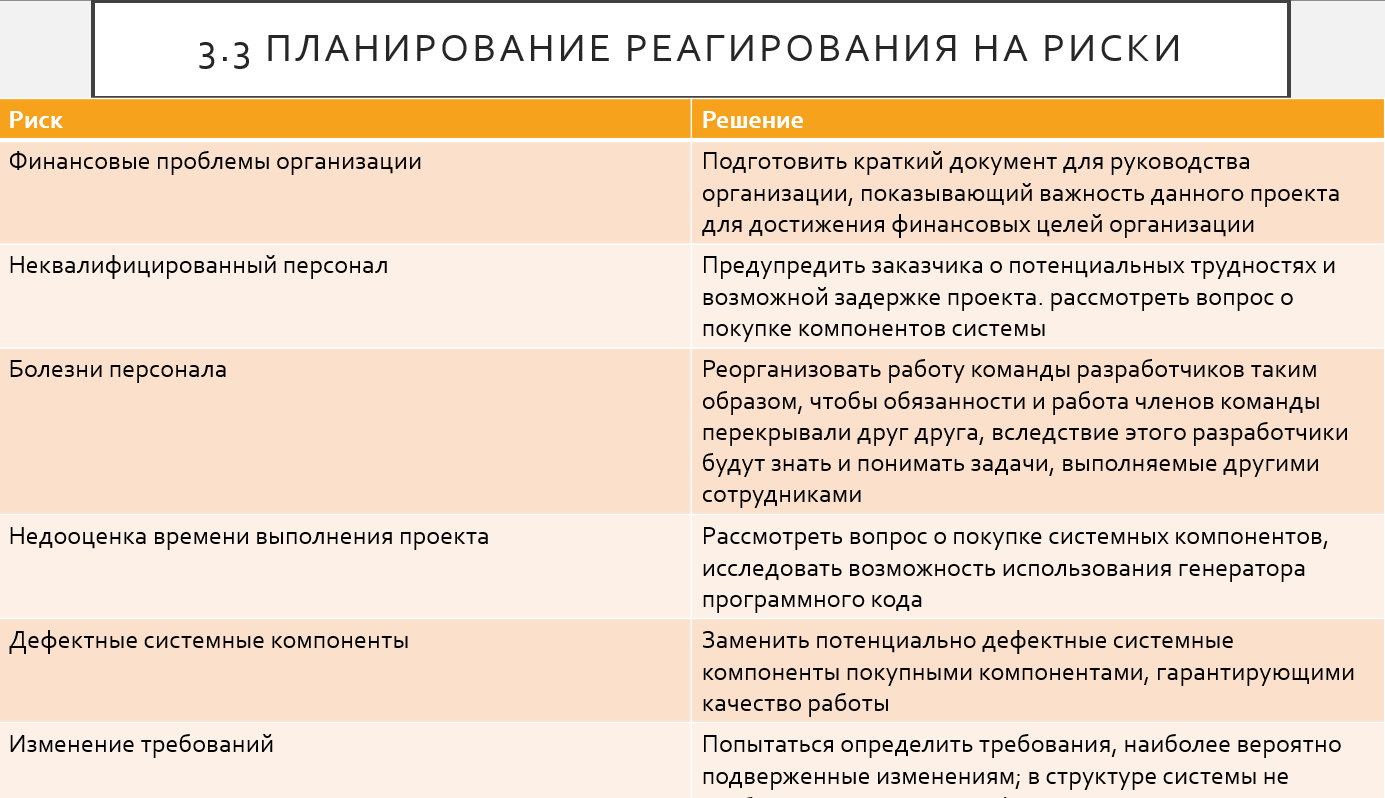

Министерство образования и науки РФ Многопрофильный колледж профессионального образования Удмуртский Государственный Университет Информационные системы Отчёт по учебной практике Выполнил: Тарасов Дмитрий Павлович Таланов Артемий Денисович Перевозчиков Егор Сергеевич Тукаев Иван Валентинович Проверил: Римшин Валентин Юрьевич 2021  ЦЕЛИ И ЗАДАЧИ ПРАКТИКУМА Цели и задачи практикума Получение представления о задачах и проблемах, с которыми сталкивается ИТ-менеджер в своей профессиональной деятельности; иллюстрация технологии решения практических задач в сфере управления информационными системами (ИС); обучение навыкам анализа и систематизации информации, полученной из различных источников; развитие практических навыков по дисциплине. Сфера профессионального использования полученных навыков Выполнение практикума формирует знания и навыки, которыми должен обладать ИТ-менеджер при решении задачи автоматизации деятельности организации. 2. ЗНАНИЯ, УМЕНИЯ И НАВЫКИ, КОТОРЫМИ СТУДЕНТ ДОЛЖЕН ПРИОБРЕСТИ В РЕЗУЛЬТАТЕ ВЫПОЛНЕНИЯ ПРАКТИКУМА В результате выполнения данных практических заданий студент должен: - знать виды ИС, их функциональные возможности и структуру, преимущества и недостатки внедрение; преимущества и недостатки различных подходов к автоматизации предприятия; преимущества и недостатки заказных, уникальных и тиражируемых ИС, их преимущества и недостатки; составляющие цены приобретения и совокупной стоимости владения ИС; основные критерии выбора ИС; - уметь анализировать преимущества и недостатки существующих способов автоматизации для конкретного предприятия; определять преимущества и недостатки различных способов приобретения ИС для конкретного предприятия; определять состав затрат на внедрение ИС; составлять договор на закупку ИС; анализировать требования к ИС, предъявляемые фирмами- потребителями и фирмами-производителями ИС; составлять договор на разработку ИС; - приобрести навыки выбора класса ИС и способа для автоматизации конкретного предприятия; выбора способа приобретения ИС; расчета совокупной стоимости владения ИС; организации стратегического и организационного планирования ИС; - иметь представление о стратегиях внедрения ИС; деятельности ИТ-менеджера фирмы-производителя при внедрении ИС; о проблемах внедрения ИС и перспективах реорганизации и реинжиниринга действующей системы управления. 3. МЕТОДИКА ПРОВЕДЕНИЯ ПРАКТИЧЕСКИХ ЗАНЯТИЙ Практикум по дисциплине "Управление информационными системами" основан на рассмотрении конкретной ситуации (case-study) и направлен на приобретении навыков практического применения комплекса полученных студентами знаний для нахождения решения проблемы в конкретной ситуации, с которой студент (специалист ИТ- менеджер) может столкнуться в будущей профессиональной деятельности. Case-study – это методика ситуативного обучения студентов, основанная на описании конкретной ситуации и направленная на поиск и реализацию решения проблемы. Описание конкретной ситуации включает описание компании, ей основных характеристик, описание проблемной ситуации, сложившейся в компании. Основная задача практикума заключается в том, чтобы детально и подробно рассмотреть ситуацию на фирме потребителе ИС при реализации проекта внедрения ИС. Порядок выполнения практикума: - учебная группа делится на подгруппы по 3-5 человек; - каждая подгруппа в процессе обсуждения выбирает для практических работ одну из компаний, где студенты проходят «рабочую» часть семестра; - студенты должны четко представлять деятельность компании, основные характеристики компании, сложившуюся в ней проблемную ситуацию; - после выбора компании студенты последовательно выполняют все практические задания, приведенные в данном практикуме, и подготавливают отчет по каждой работе; - для защиты отчетов по каждому этапу необходимо знать методику выполнения заданий и уметь обосновать принятые решения; - по итогам выполнения практических работ 1-3 каждая подгруппа готовит итоговую презентацию по проекту в соответствии с приведенной в разделе 7 структурой   Цели и задачи бизнеса компании. Основной целью своей деятельности «Пятёрочка» ставит обеспечение потребителя качественными товарами по доступным ценам. Чтобы интерес покупателей был высок к нашей компании, мы должны продавать хорошую качественную продукцию, но также за наиболее низкие цены, для привлечения всех слоев населения. Также целью компании является расширение бизнеса и достижение конкурентных преимуществ перед компаниями подобного типа. Для достижения этих целей ставятся такие задачи: повышение прибыли за счет увеличения объемов продаж или сокращения расходов; повышение контроля над выполняемыми операциями; изучение и максимальное удовлетворение потребностей покупателей; управление финансами; Цели автоматизации компании. Целью автоматизации компании «Пятёрочка» является автоматизация только в товарном и бухгалтерском учете. Функции, которые необходимо автоматизировать для решения проблем компании «Пятёрочка»: Операции по банку и кассе; Взаиморасчеты с организациями; Взаиморасчеты с дебиторами и кредиторами; Расчеты по зарплате; Расчеты с бюджетом; Учет товаров; Ведение учета складских запасов и их движения; Оформление счетов поставщикам; Формирование необходимых первичных документов; Необходимо расширение функциональных возможностей информационной системы компании и скорости обработки информации, что, в дальнейшем, позволит компании расширить бизнес и достичь конкурентного преимущества перед другими компаниями. Способ автоматизации компании. Полная автоматизация управления предприятием. Полная автоматизация подразумевает собой систему, состоящую из большого количества элементов различных уровней и различного назначения. К ним относятся подсистемы, модули, блоки управления, задачи, управленческие процедуры, функции и т. д. Это позволяет использовать один алгоритм для расчета схожих задач. Так же исключается необходимость дублирования различных справочников в разных системах, так как всё собрано в одной. Есть и минусы полной автоматизации. Полная автоматизация требует значительных финансовых и временных затрат, а также очень точного и тщательного планирования. Ограничения Величина инвестиций, которые компания «Пятёрочка» способна сделать в развитие автоматизации – 1500000 $ Временные ограничения – срок автоматизации до начал 2022 года. Возможные ограничения связанные, с влиянием человеческого фактора – все сотрудники должны быть обучены работе с новой автоматизированной системой, необходимо точно распределить нагрузку, нанять новых лиц для работы в автоматизированной информационной системе. Возможные технические ограничения – понадобятся новые мощные компьютеры, поддерживающие автоматизированную информационную систему, возможная замена старых компьютеров (Pentium) на новые компьютеры (Ryzen). Анализ требований к ИС Единичность: Одна задача касается одного элемента системы; Завершенность: После реализации ТЗ система не должна требовать доработок; Последовательность: Поставленные задачи должны быть реализуемыми и не противоречащими друг другу; Актуальность: Система не должна требовать обновления сразу после внедрения; Выполнимость: Нерешаемые задачи не должны попасть в ТЗ; Обязательность: Если существуют требования к ИС, обусловленные бизнес-процессами или действующим законодательством, они должны быть учтены; Проверяемость: Решение задач должно быть проверяемо в процессе аудита. Вариант приобретения ИС. Вариант покупки и доработки ИС Покупка и доработка ИС: В этом случае покупается ядро системы (например, в бухгалтерии это проводки), а остальное доделывается. Преимущества: • покупаемое ядро является отлаженным и законченным компонентом; • возможная доработка именно требуемой функциональности; • не надо платить за то, что компании не нужно; Как было сказано ранее самый выгодный выход из нашего положения – вариант покупки и доработки ИС, соответственно минус как таковых нет. Данный вариант будет тесно пересекаться с вариантом полной автоматизации покупки Информационной системы, потому что все равное требуется настройка программы по требованиям клиента и как правило в процессе внедрения программы возникают различные доработки. +Опять же купив ПО клиент может настроить его собственными силами, хотя такое в практике случается редко. ИС комплексной автоматизации всегда идут с комплектом определенного сопровождения и присутствия консультантов на территории клиента. Для корректной и правильной настройки программы.   Структура проекта автоматизации компании (диаграмма Gantt).  Ресурсное планирование проекта автоматизации (таблица ресурсов Resource Sheet, отчет Who Does What When)   Стоимостный анализ проекта (отчеты Cash Flow, Budget).      Идентификация рисков Составить список рисков или условия возникновения рисков. a) Финансовые проблемы организации b) Проблемы неквалифицированного персонала c) Болезни персонала d) Дефектные системные компоненты e) Изменения требований f) Реорганизация компании- разработчика g) Недостаточная производительность базы данных h) Недооценки времени выполнения проекта 1.2 Описать признаки рисков, по которым их можно идентифицировать a) убытки; недостаточная денежная наличность; отсутствие четкого бизнес плана; плохо организованная бухгалтерия или отсутствие какой-то финансовой отчетности; обязательства превышают активы; проблемы с продажей ценных бумаг или получением платежей задолженностей от третьих лиц и тд b) Неумение работать с оборудованием, не понимание работы того или иного устройства и всей работы c) Повышенная или низкая влажность в помещении, d) Торможения оборудования(касс),сканеров и тд. e) Непонимания сотрудников в новой среде требований f) Вовремя смотреть на свои счета компании, плохой маркетинг g) Длительное принятие запросов, плохая скорость поиска информации h) Не успеваемость поставленым графиком. Оценка Рисков

Оценить вероятность возникновения и влияния рисков на проект автоматизации Высокая- Не Недооценки времени выполнения проекта, Финансовые проблемы организации, Реорганизация компании- разработчика , Недостаточная производительность базы данных Средняя- Проблемы неквалифицированного персонала, Изменения требований, Дефектные системные компоненты 2.2 Определить степень важности каждого идентифицированного риска (расставить приоритеты реагирования на риски) и упорядочить список рисков по приоритетам Высокий приоритет- Финансовые проблемы организации (быстрое реагирование на проблему), Недооценки времени выполнения проекта (устранение проблемы в кратчайшие сроки), Реорганизация компании- разработчика (своевременное устранение проблемы), Недостаточная производительность базы данных (устранение проблемы в период 1-2 дней) Средний приоритет- Проблемы неквалифицированного персонала (устранение проблемы в кратчайшие сроки), Изменения требований (своевременное устранение проблемы), Дефектные системные компоненты (устранение проблемы в период 1-2 дней) 2.3 Определить риски, требующие скорейшего реагирования и большего внимания, а также влияние их последствий на проект. Финансовые проблемы организации- проблемы со сбытом; усиление конкуренции в отрасли; потеря позиций на рынке; Срыв сроков выполнения работ по проекту. Штрафные санкции со стороны субподрядчиков и поставщиков за невыполнение финансовых обязательств. Недооценки времени выполнения проекта- простой товара, не выполнение сроков, отказ поставщиков на поставку его товара, ухудшение прибыли и тд Планирование реагирования на риски.

ПРАКТИЧЕСКАЯ РАБОТА №4. «РАСЧЕТ ЗАТРАТ НА РАЗРАБОТКУ ИНФОРМАЦИОННОЙ СИСТЕМЫ» Общие затраты на создание автоматизированной системы могут быть оценены по следующей формуле [1]: КАИС=ЗПР+ЗТС+ЗЛС+ ЗПО+ЗИО+ ЗОБ+ЗВО+ЗПЛ+ЗОЭ где ЗПР – затраты на проектирование ИС для компании ООО "Пятерочка" составляет 560000 рублей. ЗТС – затраты на технические средства для эксплуатации системы: 120 000 рублей. ЗЛС – затраты на создание линий связи для системы: 320 000 рублей. ЗПО – затраты на программное обеспечение (приобретаемое помимо проектируемых для системы прикладных программ): 112 000 рублей. ЗИО – затраты на создание информационного обеспечения (базы данных) для системы: 90 000 рублей. ЗОБ – затраты на обучение персонала: 225 000 рублей. ЗВО – затраты на вспомогательное оборудование: 670 000 рублей. ЗПЛ – затраты на производственные площади: 13 000 000 рублей. ЗОЭ – затраты на опытную эксплуатацию: 120 000 рублей. В итоге КАИС для ООО «Пятерочка» составил: 15 217 000 рублей. 8.2. Задания для практической работы «расчет затрат на создание автоматизированной информационной системы Задание Требуется рассчитать затраты на создание автоматизированной информационной системы предприятия при условиях, заданных в варианте задания. Вариант 1. Трудоемкость проектных работ по созданию системы – 280 чел./дней. Средняя заработная плата проектировщика – 3500 руб./мес. Итого 32 666 рублей. Накладные расходы составляют 55% от фонда заработной платы. Отчисления в госфонды и налоги на фонд заработной платы – 40%. Потребность в машинном времени для проектирования – 1300 часов. Стоимость инструментальных программных средств (ПС) – 1000 руб., приобретены только для выполнения данного заказа. Прочие расходы на проектирование – 1200 руб. Стоимость аренды машинного времени – 20 руб./час. Стоимость ЭВМ для решения задач автоматизации – 25000 руб. Ежедневно используемое системой машинное время – 4 час. Задачи решаются в автономном (без использования сетей) режиме. Затраты на приобретение и установку ПО для системы – 3000 руб. На создание информационной базы затрачено 40 чел./час. времени проектировщиков и 24 машино-часа на арендуемой ЭВМ. Обучение для работы с системой прошли 5 специалистов в течение четырех дней, средняя з/п специалиста – 2500 руб./мес, оплата преподавателя – 1000 руб. Приобретена и установлена система сигнализации стоимостью 2000 руб., включая монтаж и наладку. На создаваемую систему может быть отнесено 50% затрат на сигнализацию. Дополнительные площади для создаваемой системы не потребовались. Затраты на опытную эксплуатацию составили 3100 руб. 1) Затраты на проектирование автоматизированной информационной системы (Зпр) определяются по следующей формуле: +Зпр= Зсвт+Зипс+Зраб+Зинфр+Зпр Зраб= +Зраб=((3500/22)+0,55*32 666+0,40*32 666=31 191 рублей Затраты на инфраструктуру (Зинфр) учитываются в форме накладных расходов, исчисляемых как процент (40%) от фонда оплаты труда проектировщиков в размере 135063,6 руб. Прочие расходы (Зпр) включают расходы на технические носители для проектирования и расходы на консультации специалистов в предметной области. Зпр=1000+1200=2200 руб. Таким образом, затраты на проектирование автоматизированной информационной системы составят: +Зпр=25000+840+31191+135064+2200=194295 рублей. 2) Расчет затрат на создание автоматизированной информационной системы в экономике (КАИС) производится по формуле: КАИС=Зпр+Зтс+Злс+Зпо+Зио+Зоб+Зво+Зпл+Зоэ, Зио=(40*27,27)+24*20=1 570.8 рублей Затраты на обучение персонала (Зоб) учитывают как стоимость труда обучающих, так и оплата времени обучаемых сотрудников в рабочее время. Зоб=(2500/22)*4дн*5чел+1000=3 272.72 рублей Таким образом, затраты на создание автоматизированной информационной системы в экономике составят: КАИС=194295 +2500+13635+3 272.72+2000+7500=219 933.27 рублей Вариант 2. Трудоемкость проектных работ по созданию системы – 320 чел ./дней. Средняя заработная плата проектировщика составляет 4000 руб./мес. Накладные расходы – 60% от фонда заработной платы. Отчисления в госфонды и налоги на фонд заработной платы – 38%. Потребность в машинном времени для проектирования – 1450 часов. Стоимость инструментальных программных средств (ПС) – 2000 руб., приобретены для выполнения двух однотипных заказов. Расходы на технические носители для проектирования – 300 руб. Расходы на консультации специалистов в предметной области – 1000 руб. Стоимость аренды машинного времени – 25 руб./час. Стоимость ЭВМ для решения задач автоматизации – 20000 руб. Ежедневно используемое системой машинное время – 2 часа. Задачи решаются в автономном (без использования сетей) режиме. Затраты на приобретение и установку ПО для системы – 2500 руб. На создание информационной базы затрачено 70 чел ./час. Времени проектировщиков и 62 машино-часа на арендуемой ЭВМ. Обучение для работы с системой прошли 8 специалистов в течение трех дней, средняя з/п специалиста – 3500 руб./ мес, оплата преподавателя – 1800 руб. Дополнительные площади для создаваемой системы потребовали затрат на ремонт в объеме 8000 руб. Опытная эксплуатация не проводилась. 1) Затраты на проектирование автоматизированной информационной системы (Зпр) определяются по следующей формуле: +Зпр= Зсвт+Зипс+Зраб+Зинфр+Зпр Зраб= +Зраб=((4000/22)+0,6*42 666+0,38*42 666=41 994.49 рублей Затраты на инфраструктуру (Зинфр) учитываются в форме накладных расходов, исчисляемых как процент от фонда оплаты труда проектировщиков в размере 135063,6 руб. Прочие расходы (Зпр) включают расходы на технические носители для проектирования и расходы на консультации специалистов в предметной области. Зпр=300+1000=1300 руб. Таким образом, затраты на проектирование автоматизированной информационной системы составят: Зпр=20000+840+41 994.49 +135064+1800=199698.49 рублей. 2) Расчет затрат на создание автоматизированной информационной системы в экономике (КАИС) производится по формуле: КАИС=Зпр+Зтс+Злс+Зпо+Зио+Зоб+Зво+Зпл+Зоэ, Зио=(70*27,27)+62*20=3 148.9 рублей Затраты на обучение персонала (Зоб) учитывают как стоимость труда обучающих, так и оплата времени обучаемых сотрудников в рабочее время. Зоб=(3500/22)*3дн*8чел+1800=5 618.72 рублей Таким образом, затраты на создание автоматизированной информационной системы в экономике составят: КАИС=199698.49 +3500+13635+5 618.72 +8000+7500=237 952.21рублей Вариант 7. Трудоемкость проектных работ по созданию системы – 420 чел./дней. Средняя заработная плата проектировщика – 3700 руб./мес. Накладные расходы составляют 55% от фонда заработной платы. Отчисления в госфонды и налоги на фонд заработной платы – 38%. Потребность в машинном времени для проектирования – 2200 час. Стоимость инструментальных программных средств (ПС) – 2450 руб., приобретены только для выполнения данного заказа. Прочие расходы на проектирование – 1200 руб. Стоимость аренды машинного времени – 100 руб./час. Стоимость двух ЭВМ для решения задач автоматизации – 45000 руб. Ежедневно используемое системой машинное время – 8 час. на двух ЭВМ. Затраты на приобретение и установку сетевого оборудования для системы – 10000 руб. Затраты на приобретение и установку ПО для системы – 4400 руб. На создание информационной базы затрачено 80 чел./час. времени проектировщиков и 58 машино-часа на арендуемой ЭВМ. Обучение для работы с системой прошли 10 специалистов в течение трех дней, средняя з/п специалиста – 3700 руб./мес., оплата преподавателя – 1500 руб. Приобретена и установлена система сигнализации стоимостью 3000 руб., включая монтаж и наладку. На создаваемую систему может быть отнесено 25% затрат на сигнализацию. Дополнительные площади для создаваемой системы не потребовались. Затраты на опытную эксплуатацию составили 5500 руб. 1) Затраты на проектирование автоматизированной информационной системы (Зпр) определяются по следующей формуле: +Зпр= Зсвт+Зипс+Зраб+Зинфр+Зпр Зраб= +Зраб=((3700/22)+0,55*51 800+0,38*51 800=48 342.18 рублей Затраты на инфраструктуру (Зинфр) учитываются в форме накладных расходов, исчисляемых как процент от фонда оплаты труда проектировщиков в размере 135063,6 руб. Прочие расходы (Зпр) включают расходы на технические носители для проектирования и расходы на консультации специалистов в предметной области. Зпр=2450+1200=3650 руб. Таким образом, затраты на проектирование автоматизированной информационной системы составят: Зпр=48 342.18+840+48 342.18+135064+3650=236 238.36 рублей. 2) Расчет затрат на создание автоматизированной информационной системы в экономике (КАИС) производится по формуле: КАИС=Зпр+Зтс+Злс+Зпо+Зио+Зоб+Зво+Зпл+Зоэ, Зио=(80*27,27)+58*20=3 341.6 рублей Затраты на обучение персонала (Зоб) учитывают как стоимость труда обучающих, так и оплата времени обучаемых сотрудников в рабочее время. Зоб=(3000/22)*3дн*10чел+1500=5 590.90 рублей Таким образом, затраты на создание автоматизированной информационной системы в экономике составят: КАИС=199698.49 +3000+48 342.18 +5 590.90 +8000+7500=272 031.08рублей Вариант 5 1) Затраты на проектирование автоматизированной информационной системы (Зпр) определяются по следующей формуле: Зпр= Зсвт+Зипс+Зраб+Зинфр+Зпр Затраты на работников (Зраб) состоят из фонда оплаты труда и связанных с ним выплат, то есть отчислений в государственные фонды (40%) и накладных расходов (55%). Таким образом затраты на работников можно рассчитать по формуле: Зраб=(средняя зп проектировщика/22 дня * кол. Проектировщ) +%НР+%Отчисл в госфонды, Зраб=((4500/22)*150)+0,55*138600+0,40*138600=162351 Затраты на инфраструктуру (Зинфр) учитываются в форме накладных расходов, исчисляемых как процент (40%) от фонда оплаты труда проектировщиков в размере 64940,4 руб. (Зпр) прочие расходы – затраты на технические носители, командировки, консультации сторонних специалистов и т.д. Зпр=1200 руб. Таким образом, затраты на проектирование автоматизированной информационной системы составят: Зпр=25000+1000+162351+64940 +1200=254491 руб. 2) Расчет затрат на создание автоматизированной информационной системы в экономике (КАИС) производится по формуле: КАИС=Зпр+Зтс+Злс+Зпо+Зио+Зоб+Зво+Зпл+Зоэ, Затраты на технические средства для эксплуатации системы, затраты на создание линий связи для системы не учтены в данном расчете. Затраты на создание информационного обеспечения (базы данных) для системы (Зио) рассчитываются следующим образом: стоимость часа работы проектировщика, умноженная на время проектировщиков прибавить стоимость аренды машинного времени, умноженная на время на арендуемой ЭВМ. Стоимость 1 часа работы проектировщика определяется делением средней заработной платы проектировщика на количество рабочих дней (22 дня) и продолжительность смены (8 ч), она равна 27,27 руб. Зио=(40*27,27)+24*20= 1570,8 руб. Затраты на обучение персонала (Зоб) учитывают как стоимость труда обучающих, так и оплата времени обучаемых сотрудников в рабочее время. Зоб=2500/22*4дн*5чел+1000=3272 руб. Таким образом, затраты на создание автоматизированной информационной системы в экономике составят: КАИС=254491+3000+1570+3272+2000(сигнализация)+0+2100=266433 руб. |