Диплом Денегина Настя 28.05 (копия). Дипломная работа д. 38. 02. 01. Др. 21. Пз

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

Особенности налогового учета ООО «Парма Сервис»Организация находится на общей системе налогообложения и уплачивает транспортный налог, налог на доходы физических лиц, страховые взносы на обязательное медицинское страхование работающего населения, зачисляемые в бюджет Федерального фонда обязательного медицинского страхования, страховые и другие взносы на обязательное пенсионное страхование, зачисляемые в Пенсионный фонд Российской Федерации, налог на прибыль, налог на добавленную стоимость. Налоговый учет ведется в рамках единой учетной системы бухгалтерского учета и налогового учета. План счетов бухгалтерского учета адаптирован для налогового учета на уровне организации аналитического учета доходов и расходов. При формировании рабочего плана счетов, расходы, признаваемые для целей бухгалтерского и налогового учета в различном порядке, учитываются на обособленных субсчетах. Подтверждением данных налогового учета являются: первичные учетные документы (включая справку бухгалтера); аналитические регистры налогового учета; расчет налоговой базы. В качестве налоговых регистров организацией используются все формы отчетов, составленные в единой системе бухгалтерского и налогового учета. Общий налоговый режим (общая система налогообложения) – это система налогообложения, при которой хозяйствующий субъект платит все необходимые налоги, сборы, платежи, установленные Налоговым кодексом, иными федеральными законами, если он не освобожден от их уплаты. Счет 68 «Расчеты по налогам и сборам» предназначен для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, и налогам с работниками этой организации. Счет 68 «Расчеты по налогам и сборам» кредитуется на суммы, причитающиеся по налоговым декларациям (расчетам) ко взносу в бюджеты (в корреспонденции со счетом 99 «Прибыли и убытки» - на сумму налога на прибыль, со счетом 70 «Расчеты с персоналом по оплате труда» - на сумму подоходного налога и т.д.). По дебету счета 68 «Расчеты по налогам и сборам» отражаются суммы, фактически перечисленные в бюджет, а также суммы налога на добавленную стоимость, списанные со счета 19 «Налог на добавленную стоимость по приобретенным ценностям». Аналитический учет по счету 68 «Расчеты по налогам и сборам» ведется по видам налогов. В таблице 8 Выписка из рабочего плана счетов бухгалтерского учета ООО «Парма Сервис». Таблица 8 - Выписка из рабочего плана счетов бухгалтерского учета по счету 68 «Расчеты по налогам и сборам»

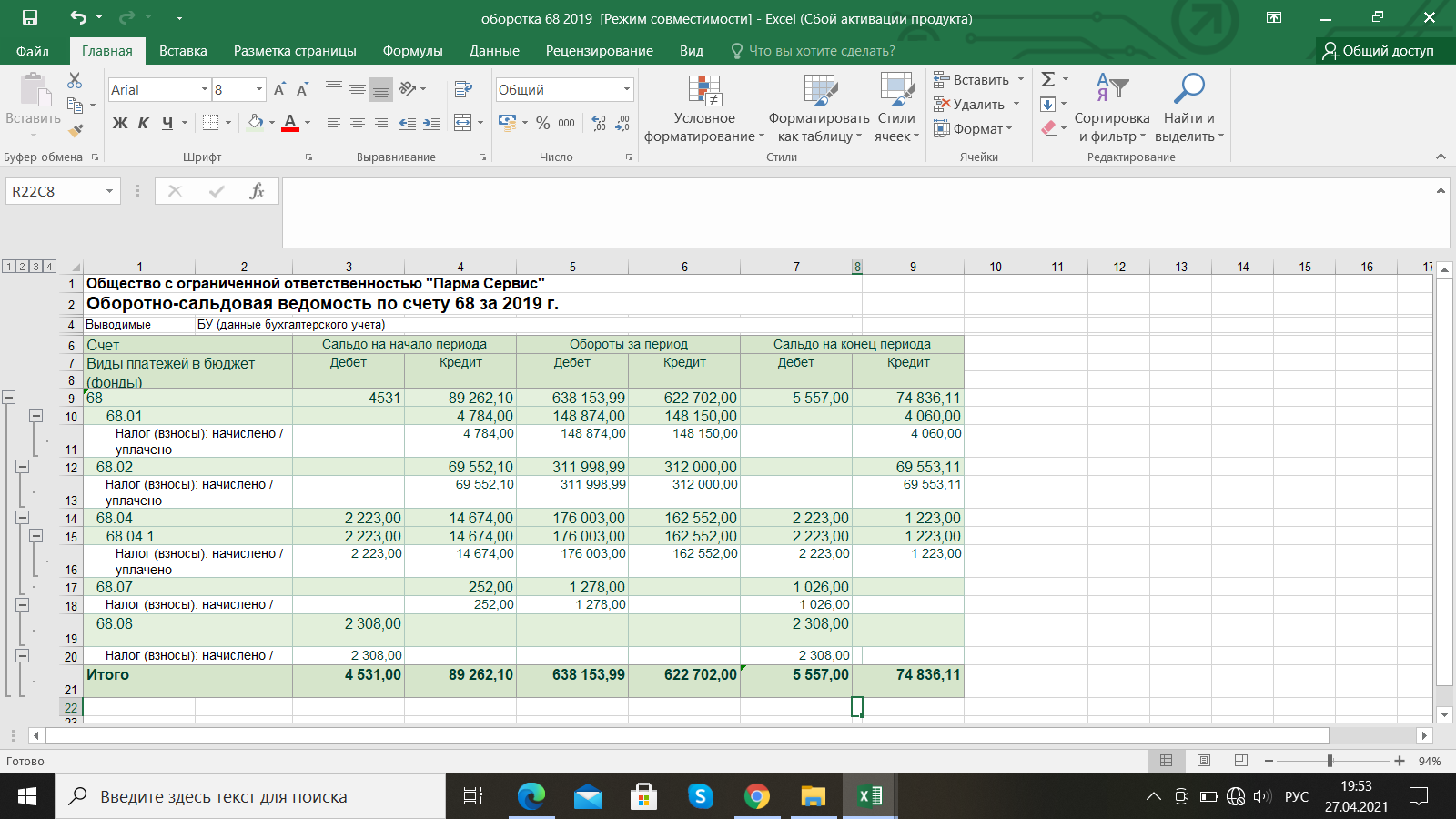

Оборотно-сальдовая ведомость - это обобщение месячных итогов финансово - хозяйственной деятельности организации. Оборотно-сальдовая ведомость по счёту 68 «Расчеты по налогам и сборам» представлена на рисунке 4.  Рисунок 4 - Оборотно-сальдовая ведомость по счёту 68 «Расчеты по налогам и сборам» В организации ООО «Парма Сервис» на субсчете 68.01 отражаются суммы НДФЛ, которые организация перечисляет в бюджет, исполняя обязанности налогового агента. На счете учитывают начисления и выплаты налога с доходов физических лиц. Объектом налогообложения является заработная плата и прочие доходов сотрудников. Налог на доходы физических лиц (НДФЛ) является одним из видов прямых налогов в России. Исчисляется он в процентах от совокупного дохода физлиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши, выплаты по больничным листам ряду налогоплательщиков (в том числе при выплате пособия по временной нетрудоспособности нотариусам налоговым агентом признается нотариальная палата, а адвокатам – адвокатское бюро, коллегия адвокатов либо юридическая консультация. Они обязаны исчислить, удержать и внести в бюджет НДФЛ (п. 1 ст. 226 Налогового кодекса). Основная ставка НДФЛ в России составляет 13%. Для отдельных видов доходов установлены другие ставки. Сумма налога исчисляется в полных рублях, при этом сумма налога округляется до полного рубля в большую сторону, если она составляет 50 коп. и более (п. 6 ст. 52 НК РФ). Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Налоговые ставки установлены ст. 224 НК РФ. Основная ставка НДФЛ в отношении выплат работникам ООО «Парма Сервис» составляет 13%. Существуют следующие стандартные вычеты: 1) Вычет на налогоплательщика. Данный вид стандартного налогового вычета предоставляется 2 категориям физических лиц, перечисленным в п. 1 ст. 218 НК РФ. 2) Вычет на ребенка (детей). Вычет на ребенка (детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму. на первого и второго ребенка – 1400 рублей; на третьего и каждого последующего ребенка – 3000 рублей; на каждого ребенка-инвалида до 18 лет, или учащегося очной формы обучения, аспиранта, ординатора, интерна, студента в возрасте до 24 лет, если он является инвалидом I или II группы – 12 000 рублей родителям и усыновителям (6 000 рублей – опекунам и попечителям). В таблице 9 представлены элементы налогообложения по налогу на доходы физических лиц. Таблица 9 - Элементы налогообложения (на примере ООО «Парма Сервис»)

В таблице 10 представлен расчет налога на доходы физических лиц в ООО «Парма Сервис». Таблица 10 - Расчёт налога на доходы физических лиц

Субсчет 68.02 «Налог на добавленную стоимость» создан для обобщения информации по НДС. На субсчете отражаются суммы начислений и выплат НДС, которые организация осуществляет в бюджет. Субсчет используют для начисления НДС по операциям с поставщиками (подрядчиками): поставлен товар (материалы); оказаны услуги; выполнены работы. Также на счете проводятся суммы НДС по основной деятельности организации (производство и продажа товаров, полуфабрикатов, оказание услуг, работ и прочее). Налог на добавленную стоимость (НДС) - косвенный налог, форма изъятия в бюджет государства части стоимости товара, работы или услуги, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Момент определения налоговой базы в организации ООО «Парма Сервис» при реализации (передаче) товаров (работ, услуг) определяется в соответствии со ст. 167 НК РФ. В силу п.2 ст.146. п.4 ст.149, ст.166 НК РФ при осуществлении операции, подлежащих налогообложению по ставкам 0%, 10%, 20%, операции, не подлежащих налогообложению (освобождаемых от налогообложения в соответствии со ст.149 ПК РФ) и операций, не признаваемых объектом налогообложения, ведется раздельный учет таких операций. Вычеты сумм НДС в отношении операций по реализации товаров на экспорт по налоговой ставке 0% производятся только при предоставлении в налоговый орган соответствующих документов, предусмотренных ст. 165 НК РФ и подтверждении ИФНС. В соответствии с абзацем 7 п.4 Ст. 170 НК РФ ведется раздельный учет сумм налога по приобретенным товарам (работам, услугам), в том числе основным средствам и нематериальным активам, используемым для осуществления как облагаемых налогом, так и не подлежащих налогообложению (освобожденных от налогообложения) операций. Согласно гл.21 НК РФ ведутся журналы учета полученных и выставленных счетов -фактур, книги покупок и книги продаж в порядке, установленном постановлением Правительства РФ от 02.12.00 № 914. В таблице 11 представлены элементы налогообложения по налогу на добавленную стоимость. Таблица 11 - Элементы налогообложения по налогу на добавленную стоимость.

В таблице 12 представлен расчет налога на добавленную стоимость. Таблица 12 - Расчет налога на добавленную стоимость

В организации ООО «Парма Сервис» для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль». По кредиту счета 68.04.1 отражается начисление налога на прибыль, а по дебету - суммы, фактически перечисленные в бюджет. Налог на прибыль – прямой налог, взимаемый с прибыли организации (предприятия, банка, страховой компании и т. д.). Прибыль для целей данного налога, как правило, определяется как доход от деятельности компании минус сумма установленных вычетов и скидок (однако она никогда не составляет менее 12,5%). Доходы ООО «Парма Сервис» в зависимости от их характера, условия получения и направлений деятельности ООО «Парма Сервис» подразделяются на: а) доходы от обычных видов деятельности; б) прочие доходы. Доходами от обычных видов деятельности является выручка от выполнения работ, оказания услуг и продажи товаров (далее - выручка). Прочими доходами являются: поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности. Выручка признается в бухгалтерском учете при наличии следующих условий: а) ООО «Парма Сервис» имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом; б) сумма выручки может быть определена; в) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от ООО «Парма Сервис» к покупателю или работа принята заказчиком (услуга оказана); д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены. Расходами организации признается уменьшение экономических выгод в результате выбытия активов или возникновения обязательств. Расходы подразделяются на расходы по обычным видам деятельности и прочие расходы. Расходами по обычным видам деятельности являются расходы, связанные с изготовлением и продажей продукции, выполнением работ и оказанием услуг, приобретением и продажей товаров. Обычными видами деятельности для организации является выполнение строительно-монтажных работ, выполнение ремонтов оборудования. Бухгалтерский учет расходов ведется с использованием счета 20 «Основное производство». Прочими расходами являются: расходы, связанные с продажей, выбытием и прочим списанием основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), товаров, продукции; расходы, связанные с оплатой услуг, оказываемых кредитными организациями; штрафы, пени, неустойки за нарушение условий договоров; убытки прошлых лет, признанные в отчетном году; перечисление средств (взносов, выплат и т.д.), связанных с благотворительной деятельностью, расходы на осуществление спортивных мероприятий, отдыха, развлечений, мероприятий культурно-просветительского характера и иных аналогичных мероприятий. Расходы признаются в бухгалтерском учете при наличии следующих условий: расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота; сумма расхода может быть определена. Затраты текущего месяца признаются ежемесячно расходами по выполненным ремонтными строительно-монтажным работам отчетного месяца без возникновения остатков незавершенного производства. В таблице 13 представлены элементы налогообложения по налогу на прибыль. Таблица 13 - Элементы налогообложения по налогу на прибыль.

В таблице 14 представлен расчет налога на прибыль. Таблица 14 - Расчет налога на прибыль

В организации ООО «Парма Сервис» на субсчете 68.07 «Транспортный налог» учитываются суммы начислений и выплат, которые организация перечисляет в бюджет по транспортному налогу. Счет используют организации, которые владеют транспортными средствами на правах собственности и используют их как в производственных, так и в прочих целях. Сумма начислений по счету 68.07 определяется в зависимости от объема двигателя автомобиля, который является объектом налогообложения. Налогоплательщики, объект налогообложения, налоговая база, налоговый период, отчетные периоды и порядок исчисления транспортного налога устанавливаются Налоговым кодексом Российской Федерации. Налоговые ставки устанавливаются соответственно в зависимости от мощности двигателя, тяги реактивного двигателя или валовой вместимости транспортного средства в расчете на одну лошадиную силу мощности двигателя транспортного средства, один килограмм силы тяги реактивного двигателя, одну регистровую тонну, одну единицу валовой вместимости транспортного средства или одну единицу транспортного средства (Налоговые ставки представлены в Законе Челябинской области от 28.11.2019 N 44-ЗО) В таблице 18 представлены элементы налогообложения по транспортному налогу. Таблица 18 - Элементы налогообложения по транспортному налогу.

В таблице 19 представлен расчет налога на прибыль. Таблица 19 - Расчет транспортного налога

На субсчете 68.08 «Налог на имущество» учитываются суммы начислений и выплат, которые организация перечисляет в бюджет по налогу на имущество. Счет используют организации, которые владеют недвижимостью на правах собственности и используют ее как в производственных, так и в прочих целях. Сумма начислений по счету 68.08 определяется в зависимости от кадастровой стоимости недвижимого имущества (квартира, комната, здание, сооружение и прочее), который является объектом налогообложения. Налог на имущество организаций является региональным налогом. Устанавливая налог, законодательные (представительные) органы субъектов Российской Федерации определяют налоговую ставку в пределах, установленных указанной главой НК РФ, порядок и сроки уплаты налога. При установлении налога законами субъектов Российской Федерации в порядке и пределах, которые предусмотрены НК РФ, могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения налогоплательщиками. Ставку налога устанавливают регионы: это может быть единая ставка или дифференцированные ставки в зависимости от категории налогоплательщика и вида имущества. Для ставки предусмотрены лимиты - не более 2,2%, если статья 380 НК РФ не устанавливает другое ограничение. Для объектов недвижимости, которые оценены по кадастровой стоимости, действуют ставки региона. В 2018 и 2019 году лимит для ставки налога - 2%. Если регион не установил свои ставки по налогу - руководствуемся Налоговым кодексом. Налоговый период по платежу для всех одинаковый - 1 год. Декларацию за год нужно сдать до 30 марта (в 2019 - до 1 апреля). Сроки для авансовых платежей и ежеквартальных расчетов тоже устанавливают регионы. Крайний день прописан в ст. 386 НК РФ - 30-е число месяца, следующего за отчетным кварталом. В таблице 15 представлены элементы налогообложения по налогу на имущество. Таблица 15 - Элементы налогообложения по налогу на имущество.

Среднегодовая стоимость имущества определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1-е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу. Расчёт среднегодовой стоимости имущества за налоговый период представлен в таблице. Таблица 16 - Расчёт среднегодовой стоимости имущества за налоговый период

Расчёт суммы налога на имущество представлен в таблице. Таблица 17 - Расчёт суммы налога на имущество

Информация о расчетах по социальному страхованию, пенсионному обеспечению и обязательному медицинскому страхованию работников ООО «Парма Сервис» аккумулируется на счете 69 «Расчеты по социальному страхованию и обеспечению». К счету 69 «Расчеты по социальному страхованию и обеспечению» могут быть открыты субсчета: На субсчете 69-1 «Расчеты по социальному страхованию» учитываются расчеты по социальному страхованию работников организации. На субсчете 69-2 «Расчеты по пенсионному обеспечению» учитываются расчеты по пенсионному обеспечению работников организации. На субсчете 69-3 «Расчеты по обязательному медицинскому страхованию» учитываются расчеты по обязательному медицинскому страхованию работников организации. При наличии у организации расчетов по другим видам социального страхования и обеспечения к счету 69 «Расчеты по социальному страхованию и обеспечению» могут открываться дополнительные субсчета. Счет 69 «Расчеты по социальному страхованию и обеспечению» кредитуется на суммы платежей на социальное страхование и обеспечение работников, а также обязательное медицинское страхование их, подлежащие перечислению в соответствующие фонды. При этом записи производятся в корреспонденции со: счетами, на которых отражено начисление оплаты труда, - в части отчислений, производимых за счет организации; счетом 70 «Расчеты с персоналом по оплате труда» - в части отчислений, производимых за счет работников организации. Кроме того, по кредиту счета 69 «Расчеты по социальному страхованию и обеспечению» в корреспонденции со счетом прибылей и убытков или расчетов с работниками по прочим операциям (в части расчетов с виновными лицами) отражается начисленная сумма пеней за несвоевременный взнос платежей, а в корреспонденции со счетом 51 «Расчетные счета» - суммы, полученные в случаях превышения соответствующих расходов над платежами. По дебету счета 69 «Расчеты по социальному страхованию и обеспечению» отражаются перечисленные суммы платежей, а также суммы, выплачиваемые за счет платежей на социальное страхование, пенсионное обеспечение, обязательное медицинское страхование. Таблица20 –Страховые взносы ООО «Парма Сервис»

Таблица 21 - Выписка из рабочего плана счетов бухгалтерского учета по счету 69 «Расчеты по социальному страхованию и обеспечению»

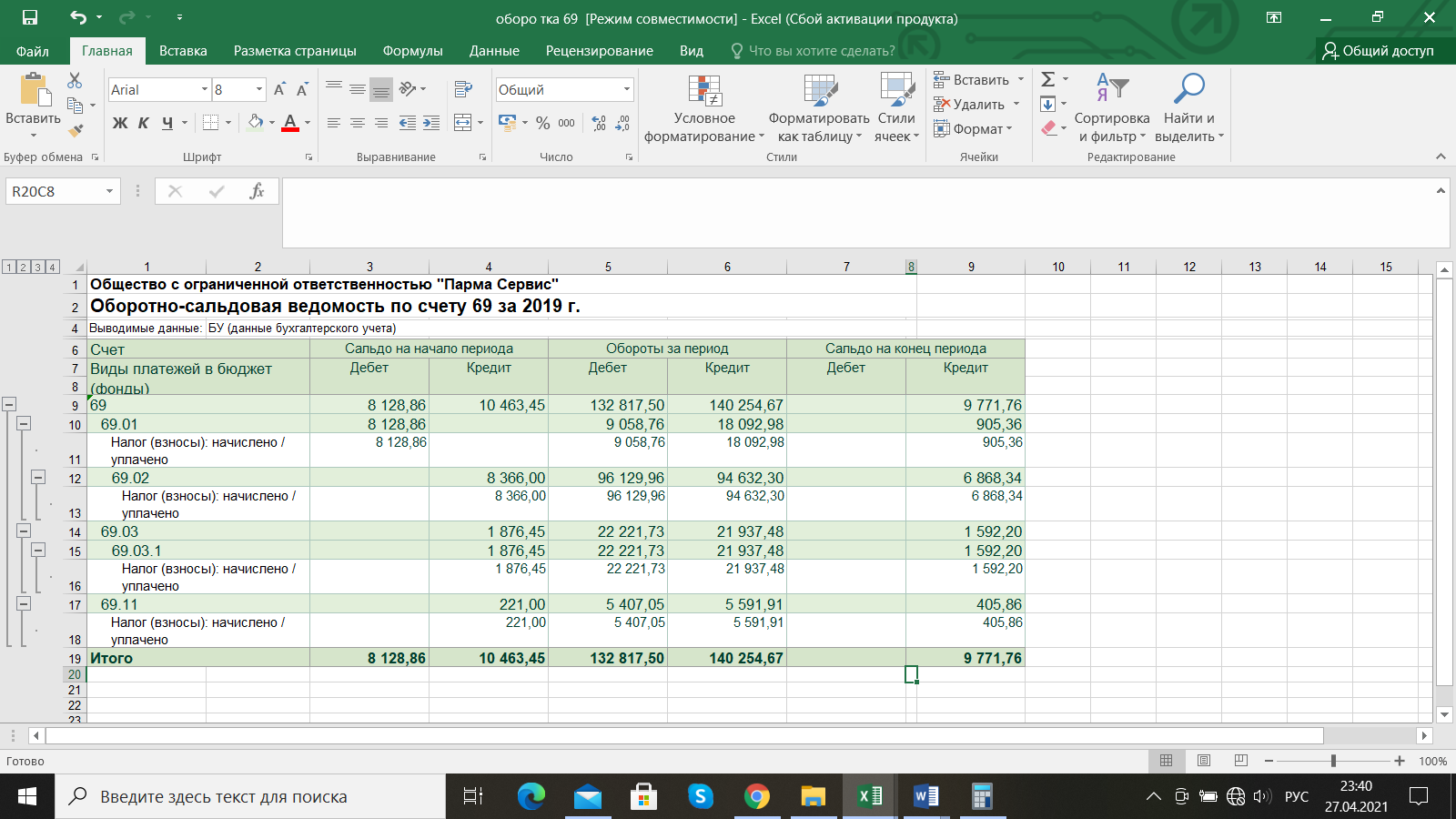

Пример расчета по страховым взносам в организации ООО «Парма Сервис» представлен в приложении 3. Организация ООО ООО «Парма Сервис» относится к 12 классу (1,3%) профессионально риска по обязательному социальному страхованию от несчастных случаев. Оборотно-сальдовая ведомость по счёту 69 «Расчеты по социальному страхованию и обеспечению» представлена на рисунке.  Рисунок 5 - Оборотно-сальдовая ведомость по счёту 69 «Расчеты по социальному страхованию и обеспечению» Таблица 22 - Журнал хозяйственных операций по счёту 69 «Расчеты по социальному страхованию и обеспечению» за октябрь 2019 года

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||