Диплом Денегина Настя 28.05 (копия). Дипломная работа д. 38. 02. 01. Др. 21. Пз

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

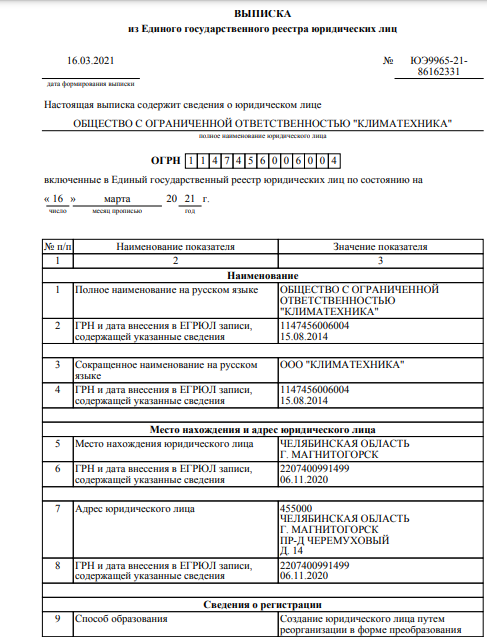

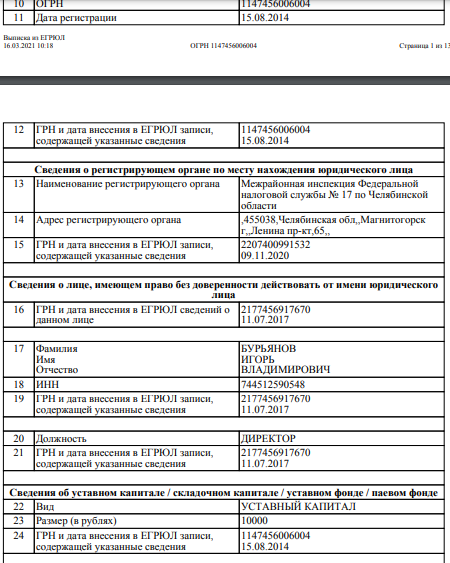

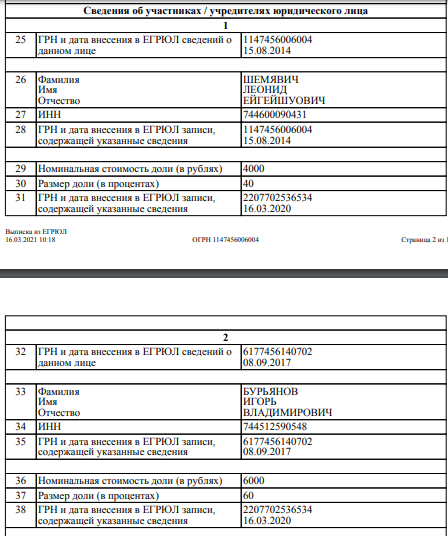

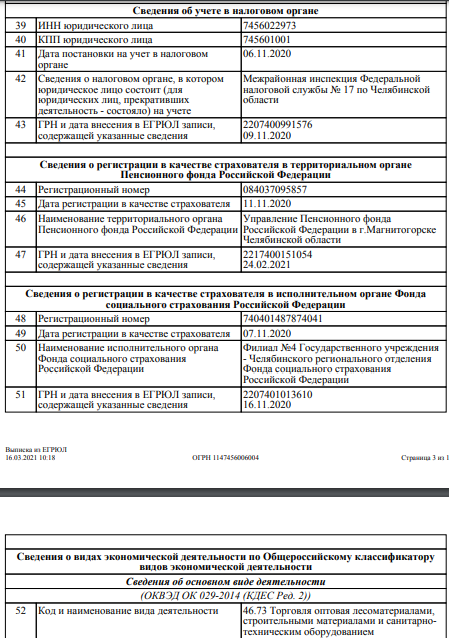

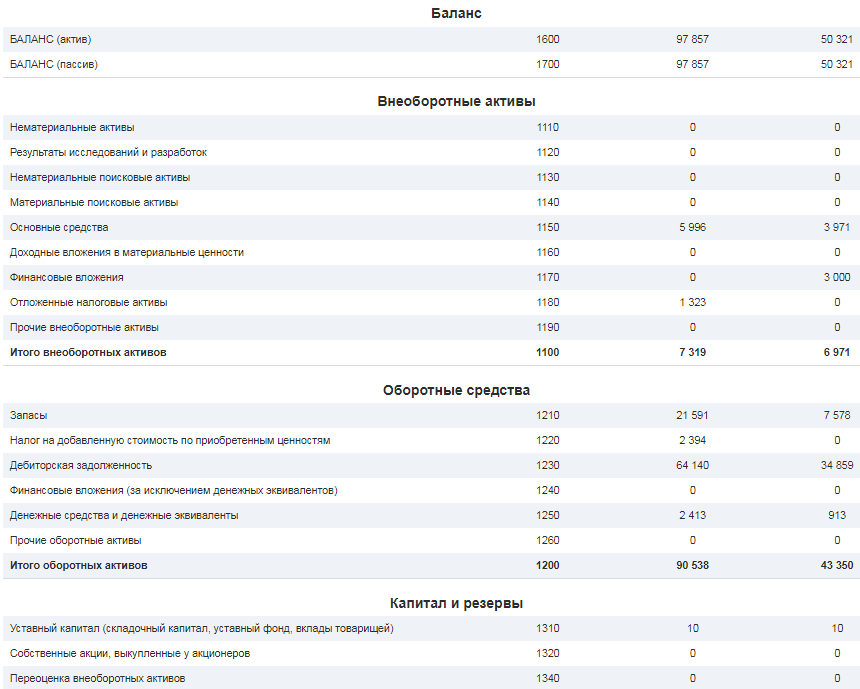

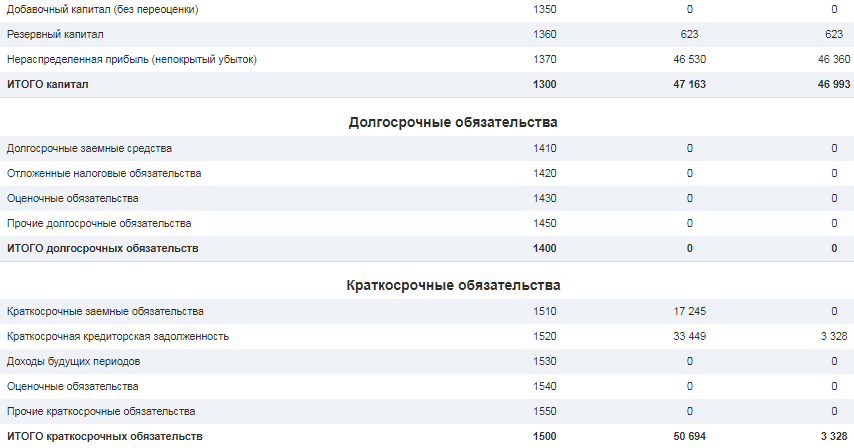

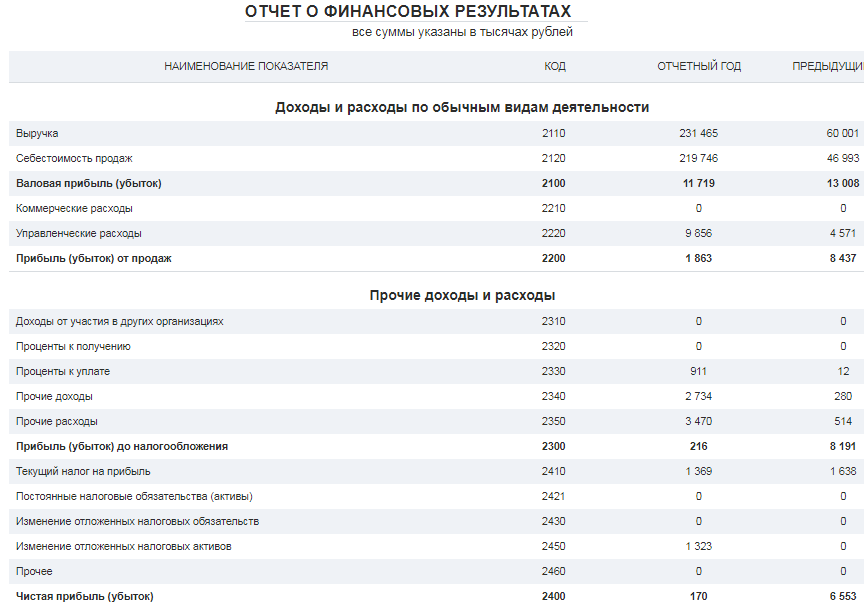

АНАЛИЗ ДЕЯТЕЛЬНОСТИ ООО «Парма-Сервис»Анализ финансово-хозяйственной деятельности ООО «Парма Сервис»П.4 ПДП Анализ эффективности использования трудовых ресурсов и фонда оплаты трудаЭкономика организации эффективности трудовых ресурсов, анализ использования ФОТ ПРИЛОЖЕНИЕ А Выписка из ЕГРЮЛ ООО «Климатехника»     ПРИЛОЖЕНИЕ Б УЧЕТНАЯ ПОЛИТИКА Учетная политика в целях бухгалтерского учета ООО «Климатехника» Приказ № 1 от 11.01.2021 В соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» и Положением по бухгалтерскому учету 01/2008 «Учетная политика организации», Налоговым кодексом РФ, а также в соответствии с иными положениями и нормами, содержащимися в законодательстве о бухгалтерском и налоговом учете и отчетности, приказываю: 1. Утвердить учетную политику для целей бухгалтерского учета согласно приложению № 1. 2. Утвердить рабочий план счетов бухгалтерского учета согласно приложению № 2. 3. Утвердить формы первичных документов согласно приложению № 3. 4. Утвердить формы регистров бухгалтерского учета согласно приложению № 4. 5. Утвердить учетную политику для целей налогового учета согласно приложению № 5. 6. Утвердить формы регистров налогового учета согласно приложению № 6. Контроль за исполнением настоящего Приказа возлагаю на главного бухгалтера Антонян Т.А. Учетная политика для целей бухгалтерского учета Учетная политика для целей бухгалтерского учета разработана в соответствии с Федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учете», Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Минфина от 29.07.1998 № 34н), ПБУ 1/2008 «Учетная политика организаций» (утв. приказом Минфина от 06.10.2008 № 106н), Планом счетов бухгалтерского учета и Инструкцией по его применению (утв. приказом Минфина от 31.10.2000 № 94н), приказом Минфина от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Элементы и принципы учетной политики: 1. Бухгалтерский учет ведется структурным подразделением (бухгалтерией), возглавляемым главным бухгалтером. Основание: часть 3 статьи 7 Закона от 06.12.2011 № 402-ФЗ. 2. Бухгалтерский учет ведется автоматизировано c использованием рабочего Плана счетов согласно приложению 1. Основание: пункт 8 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденного приказом Минфина от 29.07.1998 № 34н. 3. Обособленные подразделения организации на отдельный баланс не выделяются. 4. В качестве форм первичных учетных документов используются унифицированные формы, утвержденные Госкомстатом России. При проведении хозяйственных операций, для оформления которых не предусмотрены типовые формы первичных документов, используются самостоятельно разработанные формы. Перечень форм, утвержденный для применения в организации, а также образцы нетиповых документов приведены в приложении 2. Основание: часть 4 статьи 9 Закона от 06.12.2011 № 402-ФЗ. 5. Право подписи первичных учетных документов предоставлено должностным лицам, которые уполномочены на это соответствующей должностной инструкцией. Основание: пункт 7 части 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ. 6. Внутренний контроль совершаемых в организации фактов хозяйственной жизни регламентируется Положением о внутреннем контроле, утвержденным руководителем ООО «Альфа». Основание: часть 1 статьи 19 Закона от 06.12.2011 № 402-ФЗ, информация Минфина № ПЗ-11/2013. 7. Бухгалтерский учет ведется с использо анием регистров бухгалтерского учета, перечень и форма которых установлены в приложении 3. Основание: статья 10 Закона от 06.12.2011 № 402-ФЗ. 8. Регистры бухгалтерского учета ведутся и хранятся на магнитных носителях информации. Вывод регистров бухгалтерского учета на бумажные носители информации осуществляется по окончании отчетного периода, а также по требованию лиц, имеющих в соответствии с законодательством, нормативными актами РФ, внутренними положениями предприятия право доступа к информации, содержащейся в регистрах бухгалтерского учета. Основание: статья 10 Закона от 06.12.2011 № 402-ФЗ. 9. Отчетным периодом для составления внутренней промежуточной бухгалтерской отчетности является календарный месяц. В состав внутренней промежуточной бухгалтерской отчетности входит бухгалтерский баланс и отчет о финансовых результатах. Основание: часть 3 статьи 14, часть 5 статьи 13, часть 4 статьи 15 Закона от 06.12.2011 № 402-ФЗ, пункт 49 ПБУ 4/99. 10. Критерий для определения уровня существенности устанавливается в размере 5 процентов от величины объекта учета или статьи бухгалтерской отчетности. Основание: пункт 3 ПБУ 22/2010, пункт 11 ПБУ 4/99. 11. Порядок и сроки инвентаризации имущества и обязательств указаны в приложении 4 «Положение об инвентаризации». Основание: часть 3 статьи 11 Закона от 06.12.2011 № 402-ФЗ. 12. Все объекты основных средств переоцениваются на конец года по текущей (восстановительной стоимости) путем прямого пересчета. Результаты переоценки отражаются в учете, если текущая (восстановительная) стоимость изменится более чем на 5 процентов. Основание: пункт 15 ПБУ 6/01. 13. Объект принимается к учету в качестве основного средства, если он предназначен для использования в уставной деятельности организации, для управленческих нужд. При этом должны одновременно соблюдаться условия: объект предназначен для использования в течение длительного времени, то есть свыше 12 месяцев; организация не предполагает последующую перепродажу данного объекта; стоимость объекта превышает 40 000 руб. Основание: пункты 3–5 ПБУ 6/01. 14. Срок полезного использования объекта основных средств определяется как ожидаемый срок использования. По каждому основному средству срок полезного использования устанавливается с учетом нормативно-правовых и других ограничений использования объекта исходя из производительности, мощности или ожидаемого физического износа, зависящего от режима эксплуатации. Основание: пункт 20 ПБУ 6/01. 15. Амортизация по всем объектам основных средств начисляется линейным способом. Основание: пункт 18 ПБУ 6/01. 16. Предметы со сроком полезного использования более 12 месяцев и первоначальной стоимостью не более 40 000 руб. списываются по мере их передачи в эксплуатацию. Основание: пункт 5 ПБУ 6/01. 1. Затраты на текущий и капитальный ремонт имущества включаются в расходы организации отчетного периода. Основание: пункт 27 ПБУ 6/01. 18. Переоценка нематериальных активов не проводится. Основание: пункт 17 ПБУ 14/2007. 19. Проверка НМА на обесценение не производится. Основание: пункт 22 ПБУ 14/2007. 20. Единицей учета материально-производственных запасов является номенклатурный номер материального запаса. Основание: пункт 3 ПБУ 5/01. 21. Затраты на приобретение материалов, включая транспортно-заготовительные расходы (ТЗР), отражаются на счете 10 «Материалы». Счета 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонения в стоимости материальных ценностей» не используются, учетные цены не применяются. Основание: пункт 5 ПБУ 5/01, пункт 10 МСФО (IAS) № 2 «Запасы». 22. При выбытии все группы материально-производственных запасов оцениваются по средней себестоимости. Основание: пункт 16 ПБУ 5/01. 23. Организация создает резерв под снижение стоимости материалов ежегодно по состоянию на 31 декабря. Резерв создается по номенклатуре. Если текущая рыночная стоимость материалов, под снижение стоимости которых ранее был создан резерв, увеличивается, то соответствующая часть резерва относится на прочие доходы текущего отчетного периода. Основание: пункты 3, 25 ПБУ 5/01, пункт 4 ПБУ 21/2008, пункт 7 ПБУ 9/99. 24. Расходы, отраженные на счете 26 «Общехозяйственные расходы» в течение месяца, полностью списываются по его окончании в дебет счета 90 «Продажи» без распределения по видам деятельности. Основание: пункт 9 ПБУ 10/99. ПРИЛОЖЕНИЕ В БАЛАНС ООО «КЛИМАТЕХНИКА»   ПРИЛОЖЕНИЕ Г ОТЧЁТ О ФИНАНСОВЫХ РЕЗУЛЬТАТАХ  |