Диплом Денегина Настя 28.05 (копия). Дипломная работа д. 38. 02. 01. Др. 21. Пз

Скачать 1.16 Mb. Скачать 1.16 Mb.

|

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ОРГАНИЗАЦИИ ОПЛАТЫ ТРУДА В РОССИЙСКОЙ ФЕДЕРАЦИИ

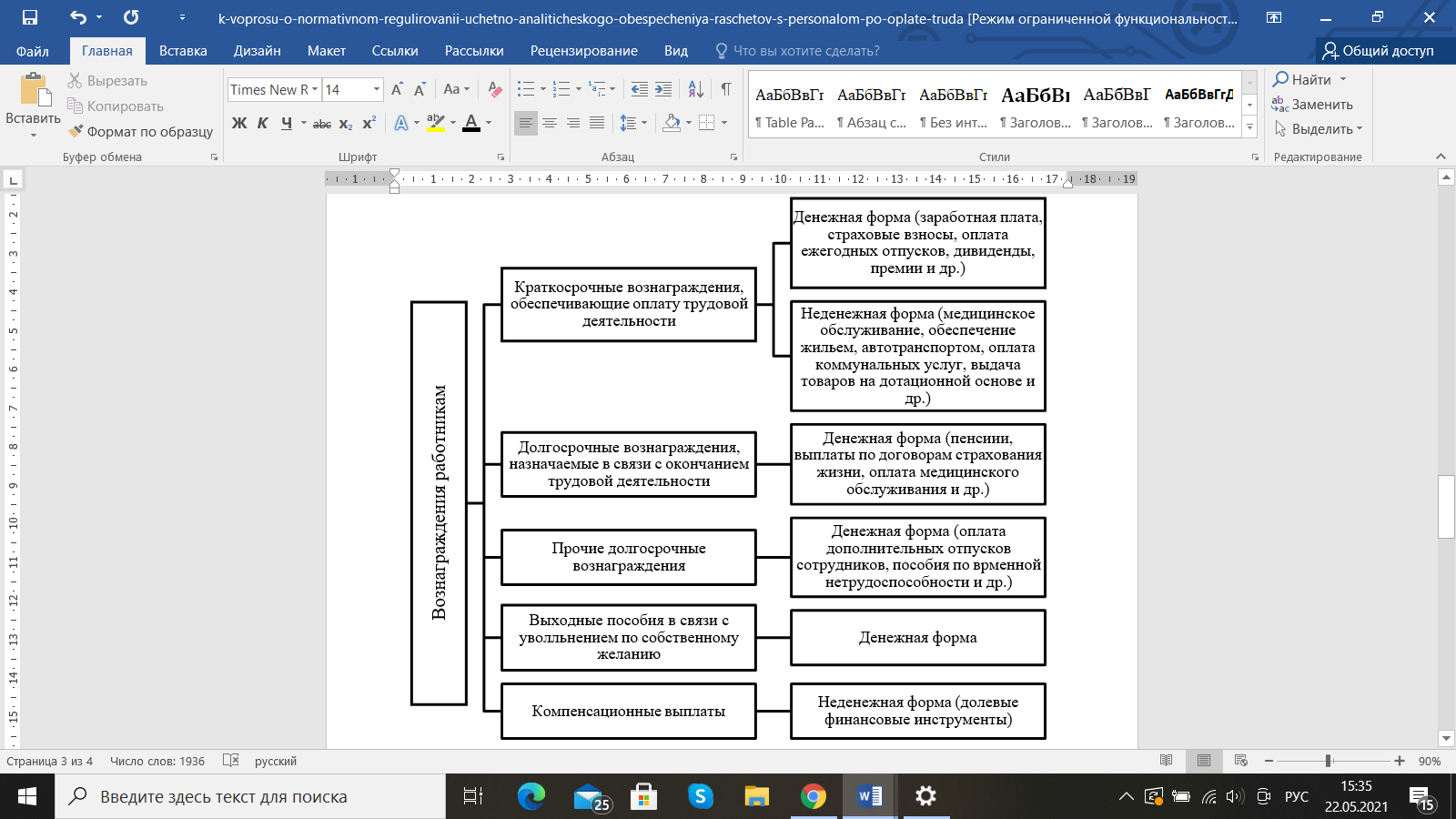

Целями трудового законодательства являются установление государственных гарантий трудовых прав и свобод граждан, создание благоприятных условий труда, защита прав и интересов работников и работодателей. Основными задачами трудового законодательства являются создание необходимых правовых условий для достижения оптимального согласования интересов сторон трудовых отношений, интересов государства, а также правовое регулирование трудовых отношений и иных непосредственно связанных с ними отношений по: организации труда и управлению трудом; трудоустройству у данного работодателя; профессиональной подготовке, переподготовке и повышению квалификации работников непосредственно у данного работодателя; социальному партнерству, ведению коллективных переговоров, заключению коллективных договоров и соглашений; участию работников и профессиональных союзов в установлении условий труда и применении трудового законодательства в предусмотренных законом случаях; материальной ответственности работодателей и работников в сфере труда; надзору и контролю (в том числе профсоюзному контролю) за соблюдением трудового законодательства (включая законодательство об охране труда) и иных нормативных правовых актов, содержащих нормы трудового права. Ведение бухгалтерского учета расчетов с персоналом по оплате труда осуществляется в соответствии с нормативными документами, которые в зависимости от назначения и статуса целесообразно представить в виде четырехуровневой системы. Основными нормативными документами, регулирующими организацию бухгалтерского учета на предприятии, являются: 1) Трудовой Кодекс Российской Федерации (ТК РФ), принятый Государственной Думой от 30.12.2001 г. № 197-ФЗ (ред. от 03.07.2016). Трудовой кодекс регулирует права и обязанности работников, порядок заключения трудового договора, рабочее время, время отдыха, порядок оплаты труда. Кодекс определяет также нормы труда, гарантии и компенсации. В нем отдельно выделена глава о трудовой дисциплине, охране труда и т.д. 2) Налоговый кодекс Российской Федерации от 5.08.2000 г. №117-ФЗ (часть вторая гл. 23, статья 255 главы 25) (ред. от 30.11.2016 N 401-ФЗ) регулирует взаимоотношения предприятия с налоговыми органами: порядок расчетов и уплаты налогов, ставки налогов, а также права и обязанности налогоплательщиков и налоговых органов. 3) Федеральный Закон РФ «О бухгалтерском учёте» от 06.11.2011 г. № 402-ФЗ (ред. от 23.05.2016 N 149-ФЗ). Он определяет единые правовые и методологические основы бухгалтерской деятельности и составления отчётности, а также состав хозяйствующих субъектов, обязанных вести бухгалтерский учёт на предприятии и составлять бухгалтерскую отчётность. 4) Федеральный закон «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» от 29.12.2006 г. № 255-ФЗ (ред. от 09.03.2016 N 55-ФЗ) определяет условия, 16 размеры и порядок обеспечения пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащим обязательному социальному страхованию. 5) Федеральный закон «О минимальном размере оплаты труда» от 19.06.2000 г. № 82-ФЗ (ред. от 01.12.2014 г.) устанавливает минимальный размер оплаты труда. 6) Федеральный закон «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 г. №125-ФЗ (ред. от 01.12.2014 г.) устанавливает правовые, экономические и организационные основы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, и определяет порядок возмещения вреда, причиненного жизни и здоровью работника при исполнении им обязанностей по трудовому договору (контракту). 7) Федеральный закон «О государственных пособиях гражданам, имеющих детей» от 19.05.1995 г. №81-ФЗ (ред. от 06.04.2015 г.), устанавливает единую систему государственных пособий гражданам, имеющих детей, в связи с их рождением и воспитанием, которая обеспечивает гарантированную государством материальную поддержку материнства, отцовства и детства Гражданский кодекс Российской Федерации. Устанавливает правовые аспекты юридических отношений участников трудовых отношений. 8) Федеральный закон РФ «Об исполнительном производстве» от № 229-ФЗ (ред. от 06.04.2015 г.) устанавливает обращение взыскания на заработную плату и иные доходы должника - гражданина, определяет порядок взыскания алиментов и задолженности по алиментным обязательствам. 9) Постановление Правительства Российской Федерации «Об особенностях порядка исчисления средней заработной платы» от 24.12.2007 17 г. №922 (ред. от 15.10.2014 г.) определяет особенности порядка исчисления средней заработной платы для всех случаев определения ее размера, предусмотренных ТК РФ. 10) Постановление Правительства РФ «Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности» от 15.06.2007 г. № 375 (ред. от 25.03.2013 г.) определяет особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком гражданам, подлежащим обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством. 11) Постановление Правительства РФ «О перечне видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей» от 18.07.1996 г. № 841 (ред. от 09.04.2015 г.) утверждает прилагаемый перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей. 13) При организации учета расчетов по оплате труда, необходимо учитывать правила, закрепленные в Учетной политике предприятия, которая определяется в соответствии с ПБУ 1/2008 «Учетная политика организации», утверждено Приказом Минфина РФ от 06.10.2008 г. № 106н (ред. от 06.04.2015 г.). В данном положении регламентируются основы формирования и раскрытия учетной политики для целей бухгалтерского и налогового учета [5]. 14) Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99» от 06.05.1999 г. № 33н (ред. от 06.04.2015 г.) устанавливает правила отражения в бухгалтерском учете предприятия расходов, связанных с оплатой труда, порядок включения их в себестоимость продукции (работ, услуг) [6]. Основным актом трудового законодательства Российской Федерации, регулирующим отношения участников трудового процесса (работников и работодателей) в любой организации независимо от ее организационно - правовой формы, является Трудовой кодекс Российской Федерации. Помимо Трудового кодекса РФ трудовое законодательство Российской Федерации включает иные нормативные акты, к числу которых можно отнести отдельные федеральные законы, акты трудового законодательства регионов в составе Российской Федерации, указы и распоряжения Президента Российской Федерации, постановления и распоряжения Правительства Российской Федерации, нормативные акты Минтруда России и др. Согласно ст. 133 Трудового кодекса РФ месячная заработная плата работника, отработавшего за этот период норму рабочего времени, не может быть ниже установленного федеральным законом минимального размера оплаты труда. В минимальный размер оплаты труда не включаются доплаты и надбавки, премии и иные поощрительные выплаты. За последние годы процедура расчета заработной платы претерпела серьезные изменения. Это касается страховых взносов, методов расчета НДФЛ и средней зарплаты, ведение учета по затратам на командировки, хозяйственным нуждам и другое. Прежде всего необходимо отметить, что начисление заработной платы зависит от уровня окладов сотрудников. При этом важным моментом является учет минимального размера оплаты труда (МРОТ). Однако для каждого отдельного региона России МРОТ устанавливается отдельно. C 1 января 2020 года МРОТ составляет 12 130 рублей. При выплате заработной платы работодатель обязан в письменной форме извещать работника о составных частях заработной платы, размерах и основаниях удержаний, и общей сумме заработной платы. Согласно пунктам 5 и 7 Положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99), утвержденного Приказом Минфина Российской Федерации от 6 мая 1999 года №33н (далее ПБУ 10/99), расходы организации на оплату труда работников организации формируют расходы по обычным видам деятельности. Единый порядок исчисления средней заработной платы устанавливается согласно статье 139 Трудового кодекса. Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя независимо от источников этих выплат. При любом режиме работы расчет средней заработной платы работника производится исходя из фактически начисленной ему заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата. При этом календарным месяцем считается период с 1-го по 30-е (31-е) число соответствующего месяца включительно (в феврале - по 28-е (29-е) число включительно). Средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска исчисляется за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и на 29,3 (среднемесячное число календарных дней). Средний дневной заработок для оплаты отпусков, предоставляемых в рабочих днях, в случаях, предусмотренных настоящим Кодексом, а также для выплаты компенсации за неиспользованные отпуска определяется путем деления суммы начисленной заработной платы на количество рабочих дней по календарю шестидневной рабочей недели. В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников. Особенности порядка исчисления средней заработной платы, установленного настоящей статьей, определяются Правительством Российской Федерации с учетом мнения Российской трехсторонней комиссии по регулированию социально-трудовых отношений. Регулирование оплаты труда и социально - трудовых взаимоотношений между работодателем и работниками на уровне отдельно взятой организации осуществляется в соответствии с принятыми в ней внутренними нормативными документами - договорами о труде, которые разрабатываются администрацией организации с участием представителей трудового коллектива. Договоры о труде могут заключаться: между работодателем и трудовым коллективом в лице уполномоченных ими лиц, например коллективный договор; между работодателем и отдельными работниками, например трудовой договор (контракт), договор о полной материальной ответственности и др. Договор гражданско - правового характера - любое соглашение в рамках гражданского законодательства. В нем стороны договариваются о взаимных правах и обязанностях. Чаще так: один что-то делает, другой платит. По договору ГПХ могут работать внештатные специалисты: строители, бухгалтеры, агенты по недвижимости, писатели и другие. Соглашением ГПХ оформляется разовая работа или оказание услуги, а результат фиксируется актом выполненных работ. Договоры ГПХ регулируются Гражданским кодексом РФ. Согласно ТК РФ условия договоров о труде, ухудшающие положение работников по сравнению с законодательством о труде, считаются недействительными. Их применение признается нарушением трудового законодательства. Если, например, работодатель оплачивает труд работника, отработавшего в режиме сверхурочного времени, по расценкам ниже установленных законодательством, то работник вправе потребовать от работодателя произвести с ним расчет за проделанную работу в порядке и размере, предусмотренных законодательством. В случае отказа со стороны работодателя работник имеет право обратиться в выборный орган профсоюза (при наличии такового в организации) или в суд. Предприятия самостоятельно разрабатывают и утверждают формы и системы оплаты труда тарифные ставки и оклады на предприятиях могут использоваться в качестве ориентиров для дифференциации оплаты труда в зависимости от профессии, квалификации работников, сложности условий выполняемых ими работ. В соответствии со ст. 133 Трудового кодекса РФ понятие системы оплаты труда определяется как взаимосвязь между показателями, характеризующими меру (норму) труда и меру его оплаты в пределах и сверх норм труда, гарантирующая получение работником заработной платы в соответствии с фактически достигнутыми результатами труда (относительно нормы) и согласованной между работником и работодателем ценой его рабочей силы [№]. Формы и системы заработной платы являются необходимым элементом организации оплаты труда. Выбор рациональных форм и систем оплаты труда работников имеет важнейшие социально-экономическое значение для каждого предприятия. Взаимодействуя с нормированием труда и тарифной системой заработной платы, они определяют порядок начисления заработков отдельным работникам или их группам в зависимости от количества, качества и результатов труда. Вознаграждение за труд или компенсация работникам затрачиваемых умственных, физических или предпринимательских усилий играет существенную роль в привлечении трудовых ресурсов на предприятие, в мотивировании, использовании и сохранении необходимых специалистов в организации или фирме. При разработке систем оплаты труда на предприятии приходиться решать одновременно две задачи. Во-первых, каждая система должна направлять усилия работника на достижение таких показателей трудовой деятельности, которые обеспечат получение необходимого работодателю производственного результата: выпуска нужного количества конкурентоспособной продукции с наименьшими затратами. Во-вторых, каждая система оплаты труда должна предоставлять работнику возможность для реализации имеющихся у него умственных и физических способностей, позволить ему добиваться в рабочем процессе полной самореализации как личности. Основой оплаты труда является тарифная система, представляющая собой совокупность нормативов, с помощью которых осуществляется дифференциация и регулирование заработной платы в зависимости от сложности выполняемой работы; условий труда (нормальные, тяжелые, вредные, особо тяжелые и особо вредные); природно-климатических условий выполнения работы; интенсивности и характера труда. Достоинство тарифной системы оплаты труда в том, что она, во-первых, при определении размера вознаграждения за труд позволяет учитывать его сложность и условия выполнения работы; во-вторых, обеспечивает индивидуализацию оплаты труда с учетом опыта работы, профессионального мастерства, непрерывного трудового стажа работы в организации; в-третьих, дает возможность учитывать факторы повышенной интенсивности труда (совмещение профессий, руководство бригадой и др.) и выполнение работы в условиях, отклоняющихся от нормальных (в ночное и сверхурочное время, выходные и праздничные дни). Учет этих факторов при оплате труда осуществляется посредством доплат и надбавок к тарифным ставкам и окладам. Ряд доплат и надбавок являются обязательными для предприятий всех форм собственности. Их выплата гарантирована государством и установлена Трудовым кодексом РФ. Другие доплаты и надбавки применяются в отдельных сферах приложения труда. В большинстве случаев эти доплаты также обязательны, однако об их конкретных размерах договариваются непосредственно на самом предприятии. Дополнительная заработная плата включает выплаты за непроработанное время, предусмотренные законодательством по труду: оплата очередных отпусков; оплата за время выполнения государственных и общественных обязанностей; оплата льготных часов подростков; перерывы в работе кормящих матерей и другие выплаты. Дополнительная заработная плата начисляется на основании документов, подтверждающих право работника на оплату фактически неотработанного времени. Анализ действующей в Российской Федерации нормативно-правовой базы социально-трудовых отношений показывает отсутствие должного нормативного обеспечения систем учета и внутреннего контроля операций по оплате труда, как на государственном, так и на корпоративном и внутрихозяйственном уровнях. Это говорит о необходимости совершенствования бухгалтерского законодательства в этом направлении, то есть стандартизации учетно-аналитических операций в разрезе многочисленных элементов системы оплаты труда работников экономических субъектов. При этом важным моментом является обеспечение понятности, прозрачности учета затрат труда и повышение заинтересованности работников в его результатах, кроме того следует усовершенствовать порядок формирования сведений для бухгалтерской (финансовой), налоговой отчетности и осуществления контроля на данном участке учета. В первую очередь, требуется согласование принципов регулирования бухгалтерского учета и норм трудового законодательства, касающихся формирования элементов оплаты труда. Этот вопрос обостряется в связи с переходом от отечественных положений по бухгалтерскому учету к Международным стандартам финансовой отчетности (МСФО). Международные принципы учета вознаграждений работникам изложены в Международном стандарте финансовой отчетности (IAS) 19 «Вознаграждения работникам», в нем содержатся требования по раскрытию информации в учете вознаграждений работникам, классифицируемых по формам предоставления и типам (рисунок 1).  Рисунок 1- Вознаграждения работникам Организации, которые производят выплаты физическим лицам, признаются налоговыми агентами по НДФЛ. Они должны исчислять, удерживать и перечислять налог в бюджет (п. 1 ст. 24, п. 1, 2 ст. 226 НК РФ). Налог не нужно удерживать, если: в соответствии с налоговым законодательством физическое лицо должно уплатить его самостоятельно; физлицо - получатель дохода является предпринимателем (адвокатом, нотариусом), и он получил указанный доход в результате предпринимательской деятельности (п. 2 ст. 226, ст. 227, п. 1 ст. 228 НК РФ). Во всех остальных случаях НДФЛ из дохода физлица должна удержать организация (предприниматель). Причем условие о неудержании налога, которое компания включает в трудовой договор или договор гражданско-правового характера, является ничтожным (письма Минфина России от 28.12.2012 № 03-04-05/10-1452, от 25.04.2011 №03-04-05/3-292). Налоговый агент должен удержать налог как у резидентов РФ, так и у нерезидентов. В первом случае, под налогообложение подпадают доходы, полученные от источников в РФ и за границей. Во втором случае налог удерживается только из доходов, полученных в РФ (ст. 208, 209 НК РФ). Добавим, что если у компании есть сотрудник - иностранный гражданин, имеющий патент на ведение трудовой деятельности в РФ, то при выплате ему дохода следует удерживать НДФЛ, учитывая налог, уплаченный при покупке патента (п. 2 ст. 226, ст. 227.1 НК РФ). В 2020-2021 году в связи с объявлением 11.03.2020г. ВОЗ о пандемии короновирусной инфекции многие организации РФ перешли на удаленную работу. В СООТВЕТСТВИИ Дистанционной (удаленной) работой (далее - дистанционная работа, выполнение трудовой функции дистанционно) является выполнение определенной трудовым договором трудовой функции вне места нахождения работодателя, его филиала, представительства, иного обособленного структурного подразделения (включая расположенные в другой местности), вне стационарного рабочего места, территории или объекта, прямо или косвенно находящихся под контролем работодателя, при условии использования для выполнения данной трудовой функции и для осуществления взаимодействия между работодателем и работником по вопросам, связанным с ее выполнением, информационно-телекоммуникационных сетей, в том числе сети «Интернет», и сетей связи общего пользования. Трудовым договором или дополнительным соглашением к трудовому договору может предусматриваться выполнение работником трудовой функции дистанционно на постоянной основе (в течение срока действия трудового договора) либо временно (непрерывно в течение определенного трудовым договором или дополнительным соглашением к трудовому договору срока, не превышающего шести месяцев, либо периодически при условии чередования периодов выполнения работником трудовой функции дистанционно и периодов выполнения им трудовой функции на стационарном рабочем месте). ТК РФ содержит ряд положений, предусматривающих особенности организации труда в условиях чрезвычайных обстоятельств, то есть в случае бедствия или угрозы бедствия, к числу которых отнесена и эпидемия. В частности, кодекс выводит за рамки принудительного труда, который запрещен в России, работу, выполняемую в условиях чрезвычайных обстоятельств, включая эпидемию (абз. 3 ч. 3 ст. 4 ТК РФ). Кроме того, узаконена возможность заключения по соглашению сторон срочного трудового договора для проведения неотложных работ по предотвращению эпидемий, а также для устранения их последствий (абз. 5 ч. 2 ст. 59 ТК РФ). Остальные упоминания об эпидемиях касаются возможности: перевода работника без его согласия на срок до одного месяца на не обусловленную трудовым договором работу у того же работодателя для предотвращения эпидемии или устранения ее последствий (ч. 2 ст. 72.2 ТК РФ); прекращения трудового договора по обстоятельствам, не зависящим от воли сторон, в случае наступления чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (в том числе эпидемии), если данное обстоятельство признано решением Правительства РФ или органа госвласти соответствующего субъекта РФ (п. 7 ч. 1 ст. 83 ТК РФ); привлечения работодателем работника к сверхурочной работе без его согласия при производстве неотложных работ в условиях чрезвычайных обстоятельств, в частности эпидемии (п. 3 ч. 3 ст. 99 ТК РФ); привлечения работников к работе в выходные и нерабочие праздничные дни без их согласия для выполнения неотложных работ в условиях эпидемии при наличии угрозы жизни или нормальным жизненным условиям всего населения или его части (п. 3 ч. 3 ст. 113 ТК РФ). Если особенности дистанционной работы, включая порядок принятия работника на нее, оформления необходимых документов, организации труда и т. п. не вызывают особых вопросов, поскольку четко регламентированы в главе 49.1 ТК РФ, то специфика оформления перевода уже работающего по трудовому договору сотрудника порождает сложности у работодателей и кадровых служб. Связано это с тем, что ТК РФ не содержит прямых норм, регулирующих этот процесс именно в период эпидемии. Выделяют два ключевых способа перехода работника на дистанционную работу: заключение дополнительного соглашения к трудовому договору в связи с изменением условий трудового договора; оформление временного перевода на срок до одного месяца. Первый способ возможен в силу ст. 72 ТК РФ, допускающей изменение определенных сторонами условий трудового договора. Для реализации такого механизма важны два условия – наличие соглашения сторон трудового договора и заключение такого соглашения в письменной форме. Работнику рекомендуется указать в заявлении уважительные причины необходимости выполнения работы вне рабочего места. Со стороны работодателя решение данного вопроса должно выразиться в подготовленном кадровой службой дополнительном соглашении к трудовому договору с работником с указанием условий удаленной работы и ее сроков. Если работодатель изберет такой путь оформления трудовых отношений с работником в условиях коронавируса, то он должен подумать о целесообразности закрепления в дополнительном соглашении некоторых положений – в частности, о: новом формате работы (дистанционной работе) и ее сроках; режиме труда и отдыха; размере оплаты труда (если объем трудовых обязанностей не уменьшился, то не должен снижаться и размер оплаты труда, однако по договоренности работника с работодателем оплата удаленной работы может производиться на иных условиях); порядке обмена служебной документацией; порядке обеспечения работника средствами, необходимыми для выполнения трудовой функции; размере компенсации работнику расходов за использование личного имущества в рабочих целях (оплата электроэнергии, Интернета, эксплуатации компьютера и т. д.); порядке обеспечения работнику безопасных условий и охраны труда; правилах и формах контроля работодателя за работником на время удаленной работы и т. п. В дополнительном соглашении к трудовому договору о дистанционной работе следует четко указать порядок постановки служебных заданий, порядок уведомления сотрудником работодателя о создании результаты интеллектуальной деятельности (РИД) и фиксировать передачу РИД от работника работодателю. Дополнительной мерой может служить и приказ работодателя о способах и порядке передачи РИД, принятия Регламента о РИД, предусматривающего вопросы мониторинга за деятельностью дистанционных сотрудников, хранения РИД и промежуточных работ в «облачных» технологиях, порядок работы в учетной записи и другие моменты. Относительно второго способа ст. 72.2 ТК РФ предполагает, что в случае эпидемии, ставящей под угрозу жизнь или нормальные жизненные условия всего населения или его части, может быть произведен перевод работника без его согласия на срок до одного месяца на не обусловленную трудовым договором работу у того же работодателя для предотвращения эпидемии или устранения ее последствий. Не стоит забывать и о том, что в условиях правовой неопределенности рассматриваемого вопроса могут возникнуть некоторые риски как для работодателей, так и для работников. В числе потенциальных рисков для работодателя выделяются следующие: риск отказа работника при заключении дополнительного соглашения о дистанционной работе от такого условия (устранить этот риск позволит перевод работников без их согласия по правилам ст. 72.2 ТК РФ путем издания приказа о простое в связи с пандемией коронавируса и приказа о переводе на дистанционную работу); злоупотребления со стороны работника, связанные с недостаточным регулированием режима рабочего времени и времени отдыха дистанционного работника (целесообразно прописать этот вопрос в дополнительном соглашении). Работникам также не следует переходить на дистанционную работу по договоренности с работодателем без официального оформления такого перехода, поскольку со стороны недобросовестных работодателей это может стать способом избавления от неугодных работников. На практике имеют место случаи, когда после нескольких дней дистанционной работы работодатель увольняет работника за прогулы. Также целесообразно проследить, чтобы в дополнительном соглашении о переводе на дистанционную работу был указан срок такого перевода – в противном случае, если по окончании срока перевода прежняя работа работнику не будет предоставлена, а он не потребует ее предоставления и продолжит работать из дома, то условие соглашения о временном характере перевода утратит силу и перевод будет считаться постоянным. Если перевод будет произведен в соответствии с нормами ТК РФ, то риски для работодателя и работника будут минимальны. Разве что при отказе от вынужденного перевода работника смогут привлечь к дисциплинарной ответственности (вплоть до увольнения за прогул). В соответствии с п. 19 Постановления Пленума Верховного Суда Российской Федерации от 17 марта 2004 г. № 2 «О применении судами Российской Федерации Трудового кодекса Российской Федерации« при разрешении дел, связанных с переводом на другую работу, судам необходимо иметь в виду, что отказ от выполнения работы при переводе, совершенном с соблюдением закона, признается нарушением трудовой дисциплины. Что касается работодателя, то ему грозит административная ответственность по ст. 5.27 КоАП за нарушение процедуры перевода в виде штрафа от 1 тыс. до 5 тыс. руб. (для юрлиц – 30-50 тыс. руб.). |