Диплом по закупочной логистике2014 КП стиль 17.05.2014. Дипломная работа Содержание

Скачать 496.61 Kb. Скачать 496.61 Kb.

|

|

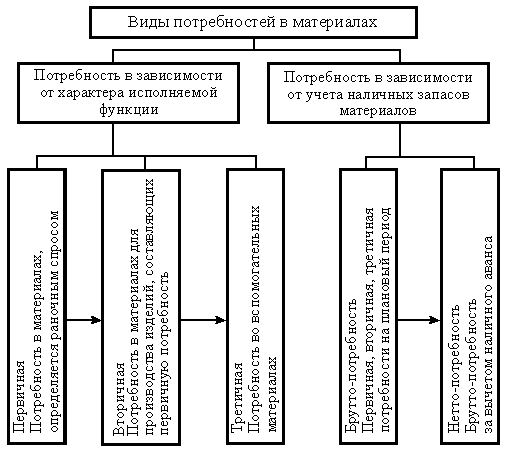

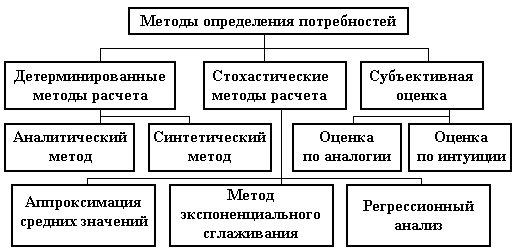

, представляющий собой количество услуг, оказываемых за определенный временной интервал. Под услугой понимается особый вид деятельности, удовлетворяющей общественные и личные потребности (транспортные услуги, оптово-розничные, консультационные, информационные и т.п.). Услуги могут оказываться людьми и оборудованием в присутствии клиентов и в их отсутствии, быть направленными на удовлетворение личных потребностей или нужд организаций. Необходимость введения понятия потока услуг обусловлена возрастающей важностью и развитием индустрии сервиса и концентрацией в ней все большего количества компаний и населения [1, c. 25]. Таким образом, в процессе поставок наблюдается взаимосвязь таких логистических потоков, как материальные, информационные, финансовые и потока услуг. Центральное место в заготовительной логистике занимает проблема эффективной координации процессов продвижения материальных потоков. В логистических системах материальные потоки сопровождает определенный объем информации. Их взаимосвязь очевидна, так как в основе процесса управления материальными потоками лежит обработка информации. Специфика финансовых потоков в закупочной логистике заключается именно в потребности обслуживания процесса перемещения в пространстве и во времени соответствующего потока товарно-материальных или товарно-нематериальных ценностей. Помимо материального, информационного и финансового вида потоков выделяют также поток услуг, представляющий собой количество услуг, оказываемых за определенный временной интервал. 1.3. Оценка потребности в ресурсах и анализ процесса закупокПереход к рыночной экономике определяет роль и возрастающее значение закупочной логистики в общественном производстве. Рыночные условия вызвали к жизни ряд существенных изменений в сфере материально-технического обеспечения производства. Среди них особенно важными оказались: давление быстро растущего ассортимента продукции, запрашиваемой рынком; сокращение времени внедрения в производство новой продукции, ускоряющей расширение ассортимента; сокращение длительности производственного цикла; обострение конкуренции между производителями на фоне насыщения рынка нужными товарами [28]. Все эти изменения привели к тому, что различные виды деятельности предприятия — производство, экономика, финансовая деятельность стали все больше зависеть от состояния материально-технического снабжения. Выяснилось, что в системе снабжения есть обширные зоны неэффективности, рационализация которых может дать большую экономию. Возникла необходимость реализации новых подходов к организации процессов материального обеспечения производства и управления им, особенно это актуально с точки зрения внешнеэкономической деятельности. Процесс приобретения материалов (продукции) включает в себя ряд логически взаимосвязанных видов работ. Выделяются следующие стадии процесса приобретения: составление заявок, анализ заявок, выбор поставщиков, размещение заказов, контроль за выполнением заказов, завершение процесса приобретения [28]. Составление заявок. Заявки на приобретение материалов подготавливаются соответствующими сотрудниками функциональных подразделений торговой компании. Они содержат информацию о том, какие виды и какое количество продукции требуется предприятию, когда они должны быть получены и кто составил заявку. Заявки составляются таким образом, чтобы ожидаемые к поступлению количества продукции опережали фактические потребности в них. Время между размещением заявок и получением продукции называется временем опережения. Работники, ответственные за составление заявок, должны устанавливать сроки поставки продукции с минимальным опережением, учитывая возможности поставщика и потребности потребителя продукции. Анализ заявок. Заявки на потребление продукции подвергаются анализу в службе материально-технического снабжения с участием специалистов из других подразделений. Цель анализа — обеспечение минимальных издержек по каждому виду продукции,. Методами исследования являются функционально-стоимостный анализ и конструирование стоимости. Служба снабжения не имеет права заменять наименования продукции, указанные в заявках. Работники отдела должны анализировать поступающие заявки и предлагать такие варианты приобретения продукции, которые могут привести к снижению стоимости заказов. Особенно это актуально в условиях внешнеэкономической деятельности компании. Выбор поставщиков. С точки зрения внешнеэкономической деятельности очень важен грамотный выбор поставщиков, который включает сбор информации о поставщиках, создание банка данных о поставщиках, поиск оптимального поставщика, оценку результатов работы с выбранными поставщиками. Наиболее распространенным методом выбора поставщика можно считать метод рейтинговых оценок. Выбираются основные критерии выбора поставщика, далее работниками службы закупок или привлеченными экспертами устанавливается их значимость экспертным путем [16, c. 124]. Поступающая информация о поставщиках позволяет формировать банк данных, который необходимо проанализировать на основании специальных критериев, позволяющих осуществить отбор приемлемых поставщиков. Количество специальных критериев может варьироваться от одного до несколько десятков. Все зависит от самого предприятия, которое само определяет эти критерии. Как правил, используются критерии по цене, качеству, условиям поставки и их надежности. При получении одинаковых критериев у нескольких поставщиков и для получения наиболее выгодных условий поставок, могут использоваться дополнительные критерии: финансовое положение поставщика, его кредитоспособность; наличие резервных мощностей; сроки выполнения экстренных заказов; организация управлением качеством; удаленность поставщика от потребителя [29]. Из других методов выбора поставщиков можно отметить метод оценки затрат. Этот метод иногда называют затратно-коэффициентным методом или «методом миссий» [14, c. 38-40]. Он заключается в том, что весь исследуемый процесс снабжения делится на несколько возможных вариантов (миссий) и для каждого тщательно рассчитываются все расходы и доходы. В результате получают данные для сравнения и выбора вариантов решений (миссий). Для каждого поставщика рассчитываются все возможные издержки и доходы (при этом учитываются логистические риски). Затем из набора вариантов (миссий) выбирается наиболее выгодный (по критерию общей прибыли). Метод доминирующих характеристик. Метод состоит в сосредоточении на одном выбранном параметре (критерии). Этот параметр может быть: наиболее низкой ценой, наилучшим качеством, графиком поставок, внушающим наибольшее доверие, и т.п. Преимущество этого метода — в простоте, а недостаток — в игнорировании остальных факторов — критериев отбора. Метод категорий предпочтения. В этом случае оценка поставщика, в том числе и выбор способа его оценки, зависит от информации, стекающейся из многих подразделений фирмы. Инженерные службы дают свою оценку способности поставщика производить высокотехнологическую продукцию и могут компетентно судить о ее качестве. Диспетчерская докладывает о сроках доставки закупаемых материальных ресурсов. Производственные отделы — о простоте и удобстве пользования материальных ресурсов в производственном процессе. В результате анализа потенциальных поставщиков формируется перечень конкретных поставщиков, с которыми проводиться работа по заключению договорных отношений. Размещение заказов. Приобретение материалов осуществляется разными методами в зависимости от вида продукции и комплектующих изделий. Основными методами закупок являются: оптовые закупки (одна большая партия за один раз); регулярные закупки материалов (покупатель заказывает необходимое количество материалов, которые поставляются ему мелкими партиями в течение определенного периода); ежедневные (ежемесячные) закупки (используется при закупках дешевых и быстро используемых материалов); получение материала по мере необходимости; единичные закупки (материал заказывается в том случае, если он требуется и вывозится со складов поставщиков в случаях, когда невозможно получать материал по мере необходимости) [28]. Реализация данной функции начинается с проведения переговоров, которые должны завершиться оформлением договорных отношений, то есть заключение контракта. Договорные отношения формируют хозяйственные связи, рационализация которых также является задачей логистики. Основные элементы контракта. Предложение и принятие предложения. Контракт составляется в случае, если одна сторона предлагает какую-то партию товаров по назначенной цене, а другая сторона принимает это предложение. Финансовые условия. Контракт должен иметь стоимость, т.е. он становится контрактом в юридическом смысле только тогда, когда в нем оговорены финансовые условия. Право заключать контракты. Такое право имеют только определенные должностные лица (директор, генеральный директор), уполномоченные предприятием и действующие от его имени. Законность. Контракт обязан быть законным, т.е. всецело отвечать юридическим нормам страны [28]. Структура контракта предусматривает определение предмета контракта, указание качества и количества товара, сумму контракта, порядок поставки и приемки товара, ответственности сторон порядок разрешения споров. Договор включает в себя выбор метода закупок, разработку условий поставки и оплаты, а также организацию транспортировки материальных ресурсов. При этом составляются графики поставки, осуществляется экспедирование, возможно, организуются таможенные процедуры. Завершаются закупки организацией приемного контроля [29]. Привлечение профессиональных юристов именно на этапе обсуждения условий будущего внешнеэкономического контракта наиболее полно отвечает интересам обеих сторон сделки. Это могут быть как наемные юристы сторон, так и привлеченные юридические компании. Причем в случае значительных объемов, стоимости и сложности сделки внешняя юридическая компания оказывается значительно эффективнее в связи с возможностью распределения ресурсов, объединения опыта различных специалистов и значительного количества подобных сделок в активе [31]. Контроль за выполнением заказов. Размеры заказов и продолжительность периода, в течение которого эти заказы выполняются, контролируются отделом материально-технического снабжения. При этом возможна корректировка графиков поставки материалов и соответствующие уточнения графиков выпуска продукции. Одной из значимых задач контроля поставок является контроль качества поставки, т.е. учет количества рекламаций и брака. Контроль поставок включает в себя также отслеживание сроков поставки (количество ранних поставок или опозданий), отслеживание сроков оформления заказа, сроков транспортировки, а также контроль состояния запасов материальных ресурсов. Завершение процесса приобретения. Получение заказанных материалов в точном соответствии с условиями контракта — необходимый признак завершения сделки. Важное значение имеет приемка продукции, в процессе которой необходимо удостовериться, что поставлен материал: нужного качества; в нужном количестве; в обусловленное время; за оговоренную цену [28]. Купля-продажа соответствующим образом документально оформляется. Документальное оформление поставок предполагает получение от поставщика уведомления об отгрузке и сопроводительного письма, в которых указывается количество товаров и время поставки. Поступление материалов на склад оформляется соответствующими накладными и фиксируется в книге регистрации товаров. Отправной точкой в закупочной деятельности является определение потребности в том или ином товаре (МР или ГП). Данные, предоставляемые непосредственными потребителями закупаемой продукции — МР или ГП (т.е. отделом производства промышленной компании или службой продаж торгового предприятия), — в сочетании с эффективной системой учета расхода МР или объемов продаж обеспечивает необходимую информацию для определения объемов закупки [12, c. 206]. В процессе определения потребности в материальных ресурсах необходимо идентифицировать внутрифирменных потребителей материальных ресурсов. Затем выполняется расчет потребности в материальных ресурсах. При этом устанавливаются потребности к весу, размеру и другим параметрам поставок, а также к сервису поставок. Далее разрабатываются планы — графики и спецификации на каждую позицию номенклатуры или формируются номенклатурные группы [29]. Под потребностью в сырье и материалах понимается их количество, необходимое к определенному сроку на установленный период для обеспечения выполнения заданной программы производства или имеющихся заказов [28]. Определение потребности на основе фактического расхода (спроса) продукции основано на использовании ряда методов прогнозирования. Прогнозирование потребности в МР для производства продукции чаще всего основано на нормативном подходе, т.е.е расчете удельных норм расхода МР: на одну позицию, единицу веса, длины, определенный объем выпуска ГП и т.д. [12, c. 206]. Потребность в материалах на определенный период называется периодической потребностью. Она складывается из первичной, вторичной и третичной. Под первичной понимается потребность в готовых изделиях, узлах и деталях, предназначенных для продажи, а также в покупных запасных частях. Расчет первичной потребности осуществляется с помощью методов математической статистики и прогнозирования, дающих ожидаемую потребность. Риск неправильной оценки или неточного прогноза потребностей компенсируется соответствующим увеличением страхового запаса. Первичная потребность является основой управления материальными потоками на предприятиях, работающих в сфере торговли. Для промышленных предприятий первичную потребность следует раскладывать на вторичные составляющие. Под вторичной понимается потребность в комплектующих узлах, деталях и сырье, необходимых для выпуска готовых изделий. При расчете вторичной потребности предполагаются заданными: первичная потребность, включающая сведения об объемах и сроках; спецификации или сведения о применяемости; возможные дополнительные поставки; количество материалов, находящихся в распоряжении предприятия. Поэтому для определения вторичной потребности используются детерминированные методы расчета. Если такой способ установления потребности невозможен из-за отсутствия спецификаций или незначительной потребности в материалах, то ее прогнозируют, используя данные о расходе сырья и материалов. Под третичной понимается потребность производства во вспомогательных материалах и изнашивающемся инструменте. Она может быть определена исходя из вторичной на основе показателей использования материалов путем проведения стохастических расчетов на основе расхода имеющихся материалов или экспертным путем. В зависимости от учета наличных запасов различают брутто- и нетто-потребности в материалах [28]. Под брутто-потребностью понимается потребность в материалах на плановый период без учета запасов на складе или в производстве. Соответственно под нетто-потребностью понимается потребность в материалах на плановый период с учетом наличных запасов. Она определяется как разность между брутто-потребностью и наличными складскими запасами к определенному сроку. Соотношение различных видов потребностей в материалах показано на.  Рисунок 2. Соотношение различных видов потребностей в материалах Необходимым условием эффективного управления материальными потоками является знание потребности на перспективу. Методы, используемые для ее определения, представлены на рис. 3. Детерминированные методы расчета служат для расчета вторичной потребности в материалах при известной первичной. При аналитическом методе расчет идет от спецификации изделия по ступеням иерархии сверху вниз. Синтетический метод предполагает проведение расчетов для каждой группы деталей исходя из степени их применяемости на отдельных ступенях иерархии.  Рисунок. 3. Классификация методов определения потребностей Стохастические методы расчета позволяют установить ожидаемую потребность на основе числовых данных, характеризующих ее изменения на протяжении определенного промежутка времени. С этой целью используют аппроксимацию средних значений, метод экспоненциального сглаживания и регрессионный анализ. Аппроксимация средних значений используется в условиях, когда потребность в материалах колеблется по месяцам при устойчивом среднем значении. Прогнозирование этим методом представляет собой процедуру усреднения известных значений потребности в материалах. Метод экспоненциального сглаживания применяют в том случае, когда прогнозирование процесса изменения потребности в материальных ресурсах производится на основе уровней ряда динамики, веса которых убывают по мере отдаления данного уровня от момента прогноза. Для этой цели в расчеты вводится постоянный коэффициент сглаживания а, значение которого подбирается таким образом, чтобы свести ошибку прогноза к минимуму. Регрессионный анализ предполагает приближение известных тенденций потребления материальных ресурсов с помощью математических функций, которые могут быть экстраполированы на будущий период [28]. Анализ логистической функции (процесса) закупок компании с точки зрения внешнеэкономической деятельности должен осуществляться в соответствии с поставленными целями и задачами по управлению закупками в аспекте общей логистической системы фирмы. Традиционно такой анализ включает: анализ условий закупок и рынка поставщиков; контроль бюджета закупок; анализ финансовой деятельности; контроль и анализ качества закупаемой продукции; контроль и анализ процедур доставки материальных ресурсов и готовой продукции; анализ системы прогнозирования потребности и т.д. [30]. Необходимо регулярно наблюдать за состоянием рынка поставщиков основных видов материальных ресурсов. Это обеспечивает фирму- покупателя информацией о возможностях закупки необходимых товаров в зависимости от колебаний рыночных цен. Финансовый анализ позволяет проводить сравнительную оценку фактических затрат на закупочную деятельность с объемом средств, предусмотренных для этой цели бюджетом. Также ведется учет полученных и упущенных скидок и прочих выгод. В итоге основное внимание уделяется долгосрочным соглашениям о поставках материальных ресурсов / готовой продукции, а также учитывается период времени, на который фирма обеспечена поставками в соответствии с этими соглашениями. Знание объемов поставок по долгосрочным соглашениям позволяет финансовому отделу заранее выделять необходимые средства на закупки и планировать денежные потоки [12, c. 210-211]. Каждая торговая компания формирует систему отчетности по закупкам, исходя из целей и задач, сформулированных высшим менеджментом, в частности, на основе логистической стратегии. Торговой компании, ориентированной на внешнеэкономическую деятельность целесообразно использовать отчетные формы и системы показателей, которые отражают: Рыночные и экономические условия и цены: тенденции движения цен на основные закупаемые товары и сравнение со средними затратами; изменения в соотношении спроса-предложения на рынке основных закупаемых товаров: прогнозы динамики рынка основных закупаемых товаров). Изменения вложений в товарные запасы: инвестирование в товарные запасы, классифицируемые по основным группам МР/ГП; дневные (декадные, ежемесячные) поставки и заказанный объем поставок по основным товарно-сырьевым группам; отношение объема вложений в товарные запасы к объему продаж фирмы; оборачиваемость основных видов закупаемых товаров; общая площадь складов, используемая для хранения запасов. Закупочные операции и их эффективность: сокращение издержек в результате изучения рынка и анализа данных; допустимые уровни качества закупаемых МР/ГП; доля закупок, осуществленных вовремя; число изменений, внесенных в заказы (учет по каждой причине внесения изменений); число полученных и обслуженных заявок; производительность труда и загруженность работников; транспортные издержки. Операции, влияющие на управление и финансовую деятельность: сравнение фактических затрат по отдельным видам закупочной деятельности с предусмотренным бюджетом; выгоды от полученных скидок и потери от упущенных продаж; соглашения о закупках (классифицируют по типам действующих контрактов и в зависимости от ожидаемой даты поставки); изменения, внесенные поставщиками в предоставленные скидки; время доставки; доля просроченных заказов; доля случаев, когда задержка доставки повлекла ощутимое отсутствие материалов на складе; цены, уплаченные за МР/ГП; анализ форвардной закупочной деятельности и др. Надежность поставщика/продавца: доля просроченных доставок и отказов; доля несанкционированных поставок; доля заказов, вопреки договоренности доставленных не одной партией; качество услуг транспортировки, предоставленных различными перевозчиками, измеренное временем в пути и числом повреждений грузов [12, c. 211-212]. Таким образом, мы можем сделать вывод о том, что оценка потребности в ресурсах и анализ процесса закупок с точки зрения внешнеэкономической деятельности несколько отличается. Процесс приобретения материалов (продукции) включает в себя ряд логически взаимосвязанных видов работ. Выделяются следующие стадии процесса приобретения: составление заявок, анализ заявок, выбор поставщиков, размещение заказов, контроль за выполнением заказов, завершение процесса приобретении. Анализ логистической функции (процесса) закупок компании с точки зрения внешнеэкономической деятельности должен осуществляться в соответствии с поставленными целями и задачами по управлению закупками в аспекте общей логистической системы фирмы. Традиционно такой анализ включает: анализ условий закупок и рынка поставщиков; контроль бюджета закупок; анализ финансовой деятельности; контроль и анализ качества закупаемой продукции; контроль и анализ процедур доставки материальных ресурсов и готовой продукции; анализ системы прогнозирования потребности и т.д. Выводы по первой главе Закупочная логистика — это деятельность по управлению МП в процессе снабжения предприятия МР: сырьем, материалами, комплектующими, товарами. Она занимается организацией всех видов деятельности, связанных с получением МР и услуг от поставщиков: закупку, доставку, приемку, временное хранение МР и др. В структуре большей части российских торговых компаний имеются отделы (службы) закупок. Цель закупочной логистики — создание надежного и беспрерывного МП в организацию с максимально возможной экономической эффективностью. К основным задачам закупочной логистики относят: информационные; задачи реализации; задачи интеграции и координации закупок с производством, сбытом, складированием, транспортированием, а также с поставщиками. Важнейшей комплексной функцией заготовительной логистики является планирование, организация и контроль обеспечения основного производства необходимыми материально-техническими ресурсами в установленном временном режиме с минимальными совокупными затратами. Особенность закупочного процесса для торговых компаний заключается в том, что предприятия торговли закупают товары для последующей продажи промышленным фирмам, оптовым компаниям, предприятиям розничной торговли или населению. Без закупочной логистики невозможна нормальная деятельность предприятия. Она является связующим звеном между разными товаропроизводителями и координаторами их работы. В процессе поставок наблюдается взаимосвязь таких логистических потоков, как материальные, информационные, финансовые и потока услуг. Центральное место в заготовительной логистике занимает проблема эффективной координации процессов продвижения материальных потоков. В логистических системах материальные потоки сопровождает определенный объем информации. Их взаимосвязь очевидна, так как в основе процесса управления материальными потоками лежит обработка информации. Специфика финансовых потоков в закупочной логистике заключается именно в потребности обслуживания процесса перемещения в пространстве и во времени соответствующего потока товарно-материальных или товарно-нематериальных ценностей. Помимо материального, информационного и финансового вида потоков выделяют также поток услуг, представляющий собой количество услуг, оказываемых за определенный временной интервал. Оценка потребности в ресурсах и анализ процесса закупок с точки зрения внешнеэкономической деятельности несколько отличается. Процесс приобретения материалов (продукции) включает в себя ряд логически взаимосвязанных видов работ. Выделяются следующие стадии процесса приобретения: составление заявок, анализ заявок, выбор поставщиков, размещение заказов, контроль за выполнением заказов, завершение процесса приобретении. Анализ логистической функции (процесса) закупок компании с точки зрения внешнеэкономической деятельности должен осуществляться в соответствии с поставленными целями и задачами по управлению закупками в аспекте общей логистической системы фирмы. Традиционно такой анализ включает: анализ условий закупок и рынка поставщиков; контроль бюджета закупок; анализ финансовой деятельности; контроль и анализ качества закупаемой продукции; контроль и анализ процедур доставки материальных ресурсов и готовой продукции; анализ системы прогнозирования потребности и т.д. |