537-0 Дипломная работа - Оценка собственной кредит-ти в управлен. Дипломной работы Оценка собственной кредитоспособности в управлении привлечением банковского кредита на примере ооо мкард

Скачать 1.77 Mb. Скачать 1.77 Mb.

|

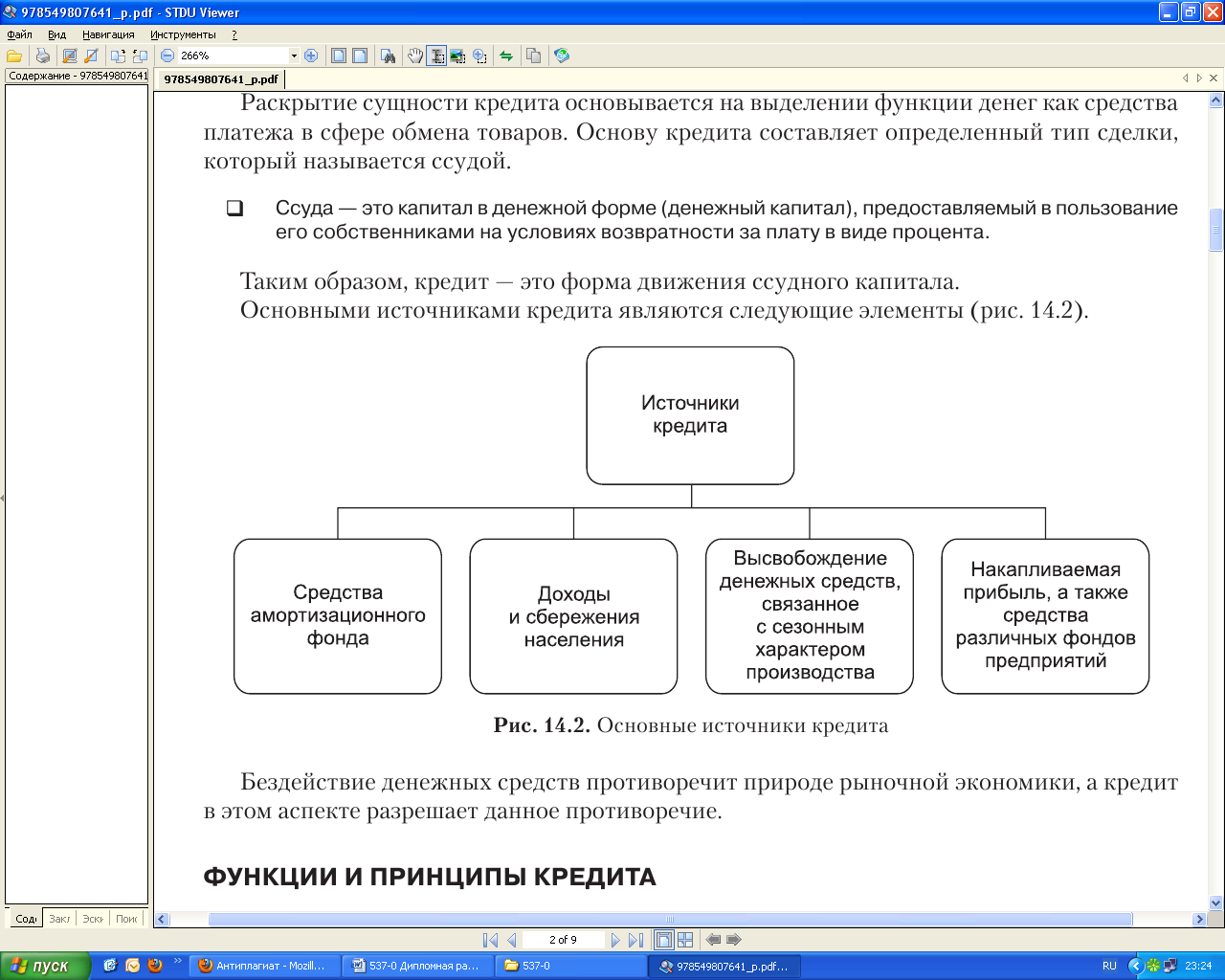

Глава 1. Теоретические основы банковского кредитования предприятий1.1. Понятие, сущность и функции банковского кредитаОбъективная необходимость существования кредита, прежде всего, обусловлена законом рыночной системы хозяйствования, согласно которому денежные средства должны находиться в постоянном обороте, то есть совершать перманентное движение. Поэтому производственный процесс на предприятии изначально предполагает постоянное нахождение в его обороте денег. В определенный момент времени у одних предприятий денежные ресурсы временно высвобождаются, а у других — возникает объективная потребность в них. При отсутствии денежных средств на предприятии производственный процесс затормаживается, вплоть до полной остановки. Возникшее противоречие разрешается, как правило, с помощью кредита (рис. 1).  Рис. 1. Сущностная характеристика кредита Кредит — это сделка между рыночными субъектами по предоставлению денег или имущества в пользование на условиях возвратности, срочности, платности и материальной обеспеченности. Суть кредитных отношений состоит в том, что изменение сроков выплаты менового эквивалента позволяет преодолеть временное несовпадение производственных циклов отдельных предприятий в хозяйственной системе. Раскрытие сущности кредита основывается на выделении функции денег как средства платежа в сфере обмена товаров. Основу кредита составляет определенный тип сделки, который называется ссудой. Ссуда — это капитал в денежной форме (денежный капитал), предоставляемый в пользование его собственниками на условиях возвратности за плату в виде процента. Таким образом, кредит — это форма движения ссудного капитала. Основными источниками кредита являются следующие элементы (рис. 2).  Рис. 2. Основные источники кредита Бездействие денежных средств противоречит природе рыночной экономики, а кредит в этом аспекте разрешает данное противоречие. Сущность кредита проявляется в его функциях. В свою очередь, функция кредита есть проявление его сущности, выражения общественного назначения кредита. Основные функции кредита: распределительная, эмиссионная и контрольная (табл. 1). Таблица 1 Основные функции кредита

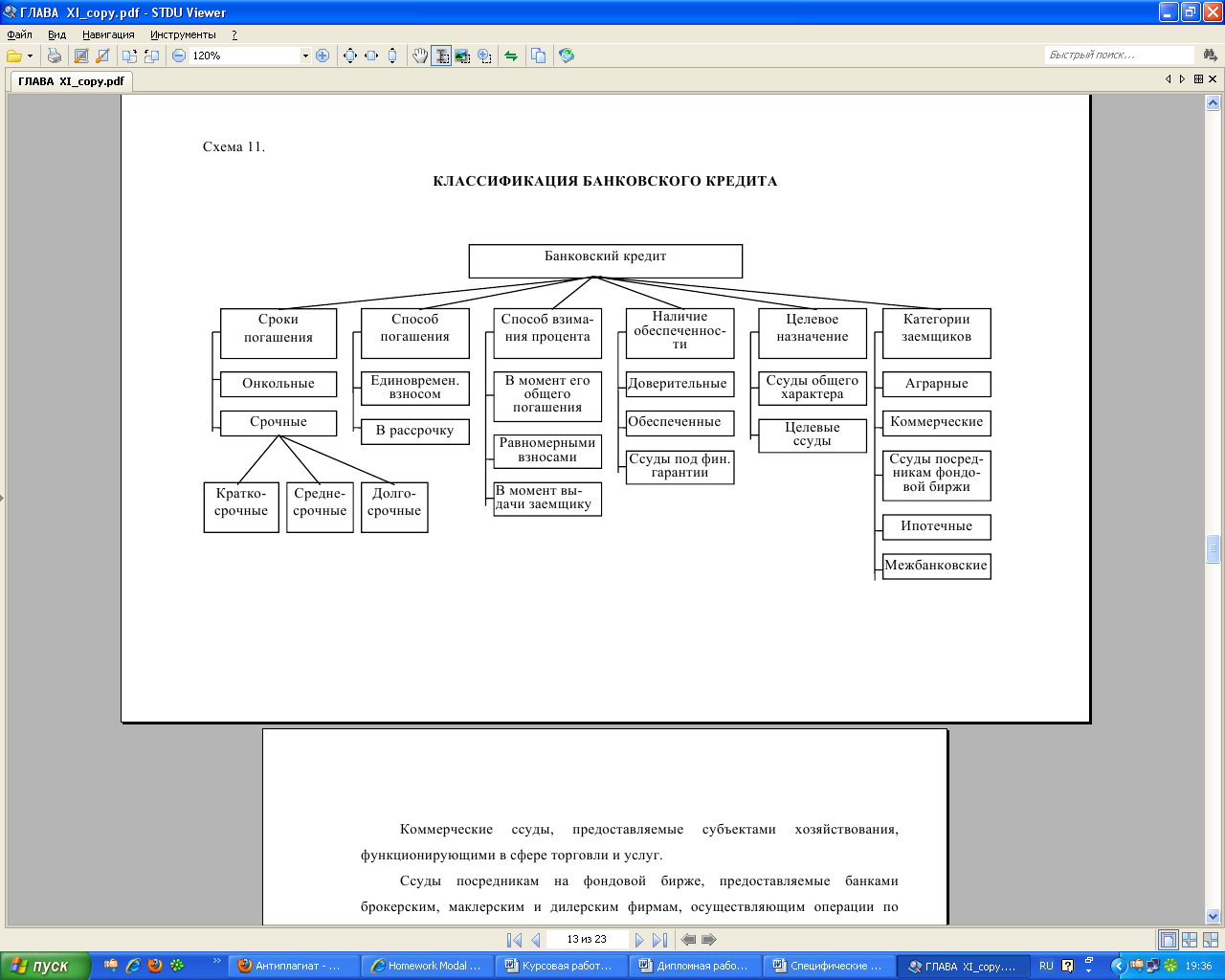

Использование кредита позволяет повысить эффективность функционирования субъектов хозяйственной деятельности, а также стимулировать внедрение достижений научно-технического прогресса в виде различных инноваций в реальный сектор экономики. Классификация потребительских кредитов, заемщиков и объектов кредитования может быть проведена по ряду признаков, в том числе по типу заемщика, видам обеспечения, срокам погашения, методам погашения, целевому направления использования, объектам кредитования и т.д. (см. приложение 1). По видам кредитов, прежде всего, выделяют банковский и коммерческий кредит. Банковский кредит предоставляется банками, в т.ч. и кредит государства. Коммерческий кредит – это кредит предпринимательский, предоставляемый одним предпринимателем другому, чаще всего под вексель. Консорциальный кредит – крупный по размеру кредит, предоставляемый объединением кредитных организаций.1 Банковский кредит - одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду непосредственно денежных средств. Предоставляется исключительно специализированными кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от центрального банка. Инструментом кредитных отношений является кредитный договор или кредитное соглашение. Доход по этой форме кредита поступает в виде ссудного процента или банковского процента, ставка которого определяется по соглашению сторон с учетом ее средней нормы на данный период и конкретных условий кредитования. На рисунке 3 представлена классификация банковского кредита.  Рис. 3. Классификация банковского кредита2 По видам заемщиков все кредиты можно разделить на два вида: кредиты юридическим лицам (деловые) и кредиты физическим лицам (персональные). При анализе кредитов, предоставляемых юридическим лицам, используется новая единая классификация клиентов, основанная на выделении резидентов, форм собственности и вида деятельности (финансовая, коммерческая, некоммерческая). По характеру финансирования абсолютно преобладают кредиты, предоставляемые на коммерческой основе, т.е. по рыночным ставкам ссудного процента.3 По срокам погашения ссуды могут быть бессрочными (онкольными) – до востребования, что на практике бывает редко, и срочными: краткосрочные – до 1 года; среднесрочные – от 1 года до 5 лет (в России в н.в. до 2-3 лет); долгосрочные – свыше 3-5 лет. По размерам банки дифференцируют ссуды самостоятельно в зависимости от величины собственных кредитных ресурсов и клиентской базы. Однако максимальные размеры ссуд регулируются нормативами ЦБ. По целям использования выделяются объекты кредитования. Потребительский кредит предоставляется главным образом физическим лицам на покупку товаров длительного пользования, образовательные цели, отдых и т.п. В современных условиях с его помощью может удовлетворяться и текущий потребительский спрос клиента при покупке товаров с помощью кредитных карточек. Потребительские ссуды чаще всего погашаются в рассрочку. Единовременно, т.е. в конце срока, погашаются краткосрочные мелкие ссуды, кредиты по открытому счету и некоторые другие. Все остальные формы кредитов можно объединить в группу ссуд производственного назначения. По видам обеспечения, как видно из схемы, кредиты делятся на необеспеченные и обеспеченные. Необеспеченные ссуды (бланковые) оформляются только договором без дополнительных гарантий и залога, т.е. необеспеченные кредиты, – это кредиты, предоставляемые хорошо известному банку, первоклассному заемщику, как правило, на короткий срок. В отечественной банковской практике обеспечение кредита обязательно. Если банк предоставляет необеспеченный или слабо обеспеченный кредит, он должен формировать под него большой резерв, что уменьшает размер кредитных ресурсов и невыгодно банку.4 Банковские ссуды - одна из наиболее распространенных форм хозяйственного взаимодействия кредитных организаций. Между коммерческим и банковским кредитом существуют определенные различия. При коммерческом кредите в кредитную сделку включаются только ресурсы поставщика, реализующего свою продукцию или оказывающего услуги. Это не обязательно временно высвобождающиеся материальные ресурсы в процессе кругооборота и оборота фондов. При банковском кредите уже произошло высвобождение временно свободных ресурсов в денежной форме и осуществлена их аккумуляция на счетах в банке. Следовательно, при коммерческом кредите объектом сделки является товар, при банковском - ссудный капитал.5 При коммерческом кредите и кредитор, и заемщик являются производителями продукта или посредниками в его реализации. В роли кредитора выступают не специализированные кредитные институты, а любые юридические лица, связанные с производством либо реализацией товаров или услуг. При банковском кредите только один из участников кредитной сделки - заемщик - выступает в качестве производителя или посредника. Средняя стоимость коммерческого кредита всегда ниже средней ставки банковского процента на данный период времени. При юридическом оформлении сделки между кредитором и заемщиком плата за коммерческий кредит включается в цену товара, а не определяется специально, например, через фиксированный процент от базовой суммы. Формы кредита находят свою реализацию во многих видах кредитных отношений и технологий, таких как потребительский, государственный, ипотечный, контокоррентный, учетный, вексельный, ломбардный, лизинговый и др.6 Таким образом, современные банки имеют большой выбор кредитных продуктов и технологий для успешной конкуренции. Банковский кредит выступает необходимым условием формирования и развития рыночных отношений, потребность в котором обусловлена действием экономических законов, наличием товарно-денежных отношений и государственной политикой, направленной на поддержку и стимулирование различных секторов экономики. 1.2. Принципы, субъекты и объекты банковского кредитованияСледует отметить, что банковское кредитование юридических и физических лиц осуществляется при строгом соблюдении принципов кредитования, которые представляют основу системы кредитования. Различают следующие основные принципы кредитования: срочность, возвратность, платность, дифференцированность, обеспеченность ссуд (см. табл. 2). Как экономическая категория кредит состоит из элементов, находящихся в тесном взаимодействии друг с другом. Такими элементами являются, прежде всего, субъекты кредитных отношений, которые выступают как кредитор и заемщик (должник). Кредитор и заемщик появляются во всех случаях, когда у одного субъекта отсрочено получение стоимостного эквивалента, у другого – его уплата. Таблица 2 Принципы кредитования

С позиций объектов субъектов экономических отношений кредит можно охарактеризовать как отношения между кредитодателем кредитополучателем по поводу предоставления денежных средств во временное пользование. Субъектами кредитных отношений выступают кредитодатель и кредитополучатель. Кредитодатель - это субъект кредитных отношений, которые предоставляет денежные средства во временное пользование кредитополучателю. Основной целью выдачи кредита для него является получение дохода в виде ссудного процента. Он заинтересован в эффективном использовании кредитополучателем денежных средств, так как от этого зависит своевременное погашение суммы основного долга и процентов по кредиту. В качестве кредитодателя могут выступать банки, юридические и физические лица. Кредитополучатель - это субъект кредитной сделки, который получает денежные средства во временное пользование. С экономической точки зрения роль и место кредитополучателя отличатся от роли кредитодателя. Кредитополучатель получает средства во временное пользование при недостатке собственных ресурсов. Не является собственником средств. Кредитодатель предоставляет средства во временное пользование с сохранением права собственности на них. Для выдачи кредита кредитодатель может использовать собственные и заемные средства. Объектом кредитной сделки выступает то, подо что выдается кредит. Объекты различаются в зависимости от формы кредита. При банковском кредите объектом выступают товароматериальные ценности. При потребительском кредите объектом кредитования являются затраты, связанные со строительством жилых домов, гаражей, приобретением товаров и т.д. Наличие кредитных отношений предполагает, с одной стороны, временно свободные денежные капиталы, собственники которых готовы уступить их на определенный срок под определенный процент, а с другой – потребителей, предъявляющих спрос на денежные ресурсы для удовлетворения своих потребностей в товарах и услугах. Следует отметить два важных обстоятельства, которые формируют рассматриваемые экономические отношения как кредитные отношения: при кредитных отношениях происходит смена пользователя материальными и денежными ресурсами, но не смена их собственника; при кредитных отношениях ресурсы передаются во временное пользование, т.е. предусматривается необходимость их возврата собственнику. Из этих условий формируется определение кредита как юридической категории, с точки зрения которой кредит – это «сделка, договор между юридическими или физическими лицами о займе или ссуде». 1.3. Роль и необходимость банковского кредита в деятельности предприятияБанковский кредит для предприятия является источником финансирования его ресурсов, заемным капиталом. Среди основных задач, стоящих перед предприятием, сталкивающимся с необходимостью привлечения заемного финансирования можно выделить: 1) своевременность покрытия возникающей потребности в денежных потоках; 2) обеспечение бесперебойной хозяйственной деятельности и создание условий для ее расширения и внедрения инвестиционных программ; 3) минимизация кредитных рисков; 4) минимизация затрат на привлечение ресурсов. Однако, при планировании привлечения ресурсов, предприятие сталкивается с проблемой роста зависимости от внешних источников и к числу указанных добавляется задача контроля степени зависимости от внешних источников финансирования. Для понимания необходимости банковского кредита для деятельности предприятий, рассмотрим основные кредитные продукты, которые могут предоставить банки для финансирования предприятий. В настоящий момент перечень кредитных продуктов, предлагаемых банками, очень широк. Выделим основные виды кредитования: 1. Кредитование на пополнение оборотных средств. Для того чтобы открыть свой собственный бизнес, необходимы достаточно крупные суммы денег, но банковские программы предусматривают выдачу кредитов только тем предпринимателям, предприятия которых уже осуществляют свою деятельность в течение трех месяцев, а для некоторых банков эти сроки могут быть выше и достигать трех лет. На сегодняшний день существует несколько условий, которые одинаковы для всех банков, для того чтобы получить кредит на пополнение оборотных средств. К одному из условий относится обязательное залоговое обеспечение, и им могут являться предметы недвижимости или товар. Выбор залогового обеспечения зависит от его ликвидности, для того чтобы банки могли обезопасить себя в случае не возврата кредита. По отдельным программам кредитования малого бизнеса может быть предусмотрено поручительство третьих лиц. Поручителями могут быть только владельцы своего бизнеса. Предусматриваются различные формы кредита, к которым относятся кредитные линии – возобновляемые и не возобновляемые, а также форма единовременного кредита. 7 2. Кредит на создание бизнеса. Основными условиями, по которым банки готовы предоставить кредит предприятию – это сроки существования предприятия. В большинстве случаев эти сроки должны быть не меньше шести месяцев после регистрации предприятия, но некоторые банки несколько расширяют эти сроки до трех лет с момента регистрации предприятия. Это необходимо для того, чтобы банк мог увидеть, насколько стабильно развивается и работает предприятие, какими средствами может быть произведен в дальнейшем расчет заемщика с банком и достаточны ли эти средства. Форма кредитования малого бизнеса начального этапа называется стартап. Если воспользоваться этой формой кредитования, тогда необходимо подготовить такой бизнес план, который в полной мере раскроет все финансовые возможности, которые он предоставляет при реализации, также нужно подумать о возможности предоставления залогового обеспечения в виде, какого либо имущества находящегося в собственности у заемщика. 3. Ипотека коммерческой недвижимости. Для развития малого бизнеса необходимо не только приобретение оборудования, транспортных средств, но возникает необходимость также приобретать объекты недвижимости, например, офисные помещения, склады, торговые площади и так далее. Удобство ипотеки коммерческой недвижимости заключается в том, что недвижимость, которая приобретается посредством кредитования, может быть также и залоговым обеспечением. Кроме того, что залогом может быть именно тот объект недвижимости, который приобретается в кредит, ими могут быть другие объекты недвижимости, которые уже имеются в собственности предприятия. 8 4. Финансирование инвестиционных проектов. Финансирование инвестиционных проектов может проводиться разными вариантами. Например, это может быть кредитная линия, коммерческий кредит, лизинг или же финансирование, которое проводится с привлечение банка. Однако финансирование с привлечением банка это довольно длительный процесс и не всегда надежный. Оформление через банк может затянуться на срок даже до полугода. Однако даже и тогда банк может отказать в получении финансовой помощи, и все планы будут просто сорваны. Для того чтобы осуществить инвестиционный проект очень часто требуется, чтобы были задействованы дополнительные участники, залог, бухгалтерская или налоговая документация, отчетность и многое другое. Необходимо также клиенту предоставлять бизнес-план проекта, открыть все финансовые стороны проекта. Только в том случае, если будут полностью раскрыты все детали предлагаемого проекта, можно будет в полной мере оценить все возможные последствия реализации этого проекта и все риски, связанные с ним. 9 5. Виды коммерческого кредита. Для того чтобы осуществлять подобную форму кредитования обе стороны и покупатель и продавец заключают дополнительное соглашение, в котором оговариваются все условия предоставления коммерческого кредита. В этом соглашении указывается, в каком виде будет производиться кредитование: рассрочка под проценты, оказание каких-либо услуг или предоставление аренды. Это соглашение прикрепляется к основному договору, составленному между продавцом и покупателем на предоставление и оплату услуг. Основные виды коммерческого кредита на сегодняшний день являются вексельный способ, отрытый счет, скидка, которая предоставляется покупателю в том случае, если он производит оплату за продукцию своевременно. Первыми двумя способами пользуются значительно чаще, потому что не всегда покупатель может в срок предоставить полную оплату продавцу за его товар. 10 6. Открытие кредитной линии. Преимуществами открытия кредитной линии является свободное пользование и удобное управление денежными средствами, когда банк в самые короткие сроки может перечислить на счет заемщика ту сумму, которая ему необходима. Сроки по кредитной линии, которые предоставляет банк, могут быть разными и это тоже зависит от особенностей и формы деятельности предприятия и в среднем такой кредит предоставляется на срок до двух лет. Предприятие может выбрать любую форму кредитной линии: возобновляемую или не возобновляемую. Если, например предприятие собирается воспользоваться кредитной линией для того, чтобы провести финансирование какого либо краткосрочного проекта тогда лучше всего воспользоваться не возобновляемой кредитной линией. Возобновляемая кредитная линия в основном используется на предприятиях, которые занимаются производством и продажей каких либо продуктов. В этом случае кредитная линия используется в ситуациях, когда необходимо произвести срочный расчет с поставщиками сырья или оплатить транспортные расходы, а также на предприятиях, которые осуществляют довольно длительные проекты, которые требуют финансирования. 7. Банковский овердрафт. Банковский овердрафт представляет собой способ кредитования физических и юридических лиц, при котором заемщики имеют возможность пользоваться кредитными средствами по мере необходимости в пределах установленного лимита. Лимит овердрафта – это предельная сумма кредитных средств, которую может истратить заемщик. К основным преимуществам банковского овердрафта относятся: возможность своевременного и полного исполнения обязательств перед поставщиками, подрядчиками, сотрудниками и т.д.; отсутствие бизнес-плана и залогового обеспечения для получения овердрафта; быстрое рассмотрение заявки и установление овердрафта; оперативное управление своей ликвидностью. 11 Основные условия кредитования овердрафта: срок рассмотрения заявки составляет около 5 дней, начиная с момента предоставления полного пакета документов; срок, в течение которого заемщик имеет право пользоваться кредитными средствами, обычно составляет не более 6 месяцев. Существует два варианта предоставления овердрафта: овердрафт с обнулением и непрерывный овердрафт. Непрерывный овердрафт предусматривает полное погашение задолженности по каждому траншу в течение установленного срока таким образом, чтобы срок пользования каждым траншем не превышал определенного значения. Обычно этот срок составляет до 30 дней. Овердрафт с обнулением предусматривает необходимость полного погашения задолженности по основному долгу в течение установленного срока таким образом, чтобы срок непрерывной задолженности не был выше установленного значения. Непрерывная задолженность может длиться в течение времени, определенного типом овердрафта и составляет от 7 до 30 календарных дней. 12 Таким образом, необходимость и возможность привлечения банковского кредита обусловлена закономерностями кругооборота и оборота капитала в процессе воспроизводства: на одних местах высвобождаются временно свободные средства, выступающие источником кредита, на других возникает потребность в кредите, например, для расширения производства. Таким образом, кредит способствует экономическому росту: кредитор получает плату за кредит, а заёмщик увеличивает свои производственные фонды и обновляет их. |