Анализ реальных экономических процессов. Экономический анализ проводится каждым предприятием. Это необходимая процедура, которая позволяет определить эффективность организации основной деятельности

Скачать 364.24 Kb. Скачать 364.24 Kb.

|

|

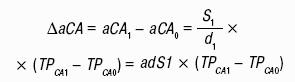

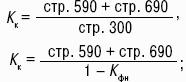

Прибыль – важный показатель, характеризующий финансовый результат деятельности организации. Это находит отражение в бухгалтерском учете и отчетности. Одним из основных показателей прибыли, отражаемой в бухгалтерской отчетности, является прибыль (убыток) от продаж. На изменение прибыли от продаж влияют разные факторы, основными из которых являются: 1) изменение отпускных цен на реализованную продукцию; 2 изменение объема продукции; 3 изменение объема продукции, обусловленное изменениями в структуре продукции; 4) изменение себестоимости единицы продукции; 5) изменение себестоимости за счет структурных сдвигов в составе продукции; 6) изменение цен на материалы, тарифы, услуги. Методика формализованного расчета факторных влияний на прибыль от продаж. 1. Расчет влияния на прибыль изменений отпускных цен на реализованную продукцию: Р1 = N1 – N1,0, Где N1 – выручка отчетного года; N1,0 – выручка отчетного периода в ценах базисного периода. Организация устанавливает уровень цены на основе конкретных условий сделки, а также конкретных условий своей работы. 2. Расчет влияния на прибыль изменений в объеме продукции (Р2) (в оценке по базовой себестоимости): Р2 = РО х К1– РО = РО х (К1 – 1), Где РО – прибыль базисного периода; К1 – коэффициент роста объема реализации продукции. К1= S1,0 /S0. Где S1,0 – фактическая себестоимость реализованной продукции за отчетный период в ценах и тарифах базисного периода; S0– себестоимость базисного периода. 3. Расчет влияния на прибыль изменений в объеме продукции (РЗ): РЗ = РО х (К2 – К1), Где К2 – коэффициент роста объема реализации в оценке по отпускным ценам: К2 =N1,0/ N0. Где N0 – выручка базисного периода. 4. Расчет влияния на прибыль изменения себестоимости единицы продукции (РЧ): РЧ = S1,0 – S0. Где S1 – фактическая себестоимость реализованной продукции отчетного периода. 5. Расчет влияния на прибыль изменений себестоимости за счет структурных сдвигов в составе продукции (Р5): Р5 = S0 х К2 – S1,0. Отдельным расчетом по данным бухгалтерского учета определяется влияние на прибыль изменений цен на материалы и тарифов на услуги (Р6), нарушений хозяйственной дисциплины (Р7). Сумма факторных отклонений: Р = р1 – рО = Р + Р2 + РЗ + РЧ + Р5 + Р6 + Р7, Где р1 – прибыль отчетного периода; рО – прибыль базисного периода. 68. АНАЛИЗ СОСТАВА И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ. Внеоборотные активы (ВА) отражаются в первом и втором разделах актива бухгалтерского баланса. Они характеризуют имущественное положение, деловую и инвестиционную активность организации. Движение отдельных видов активов раскрывается в форме № 4 «Отчет о движении денежных средств» и № 5 «Приложение к бухгалтерскому балансу». При составлении годовой бухгалтерской отчетности организациям рекомендуется рассчитывать и отражать в пояснительной записке показатели эффективности использования ВА, оценивать тенденции и причины их изменения. На основе данных формы № 5 проводится группировка внеоборотного капитала по наличию амортизируемого имущества (нематериальных активов, основных средств и доходных вложений в материальные ценности). Данные о наличии производственных и непроизводственных фондов позволяют исчислить долю активной части основных средств в их общей сумме. Анализ этих показателей позволяет не только установить и охарактеризовать производственные мощности организации, но и выявить причины их изменений. Качественные изменения в структуре финансовых вложений характеризуют финансовую активность организации. Инвестиции организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные)капиталы других организаций, а также предоставленные другим организациям займы – это долгосрочные финансовые вложения, они раскрываются по стр. 140 бухгалтерского баланса и включаются в состав ВА организации. Анализ ВА предусматривает расчет дополнительных относительных коэффициентов на основе данных бухгалтерской отчетности. Они подразделяются на две группы: 1) коэффициенты движения и состояния внеоборотного капитала; 2) коэффициенты эффективности использования внеоборотного капитала и инвестиционной активности. Эти коэффициенты рассчитываются для всех видов внеоборотного капитала: нематериальных активов, основных средств и доходных вложений в материальные ценности. Методика оценки данных коэффициентов на примере основных средств. Движение и состояние основных средств (ОС) организации характеризуют показатели: 1) коэффициент поступления (Ко) – долю вновь введенных в эксплуатацию ОС в общей стоимости основного капитала (ОК) на конец года, а также степень его обновления: 2) коэффициент выбытия (Кв) – долю выбывших ОС в общей стоимости ОК на начало года: 3) коэффициент износа (Ки) – степень изношенности ОСорганизации: 4) коэффициент пригодности (Кг) – долю ОС, которые могут использоваться в хозяйственной деятельности (неизношенную часть основных средств): Кг = [1] – Ки; 5) коэффициент реальной стоимости ОСв имуществе (К) – характеризует долю реальной стоимости ОС^рассчитанную как среднегодовая стоимость ОС) в итоге актива баланса (рассчитанного как среднегодовая стоимость имущества) и эффективность использования ОС для текущей хозяйственной деятельности (по форме № 1): 69. АНАЛИЗ СТРУКТУРЫ И ДИНАМИКИ ВНЕОБОРОТНЫХ АКТИВОВ. Предметы имущества, долговременно находящиеся в распоряжении предприятия, должны финансироваться из долгосрочных источников, т. е. из собственного капитала или из собственного и долгосрочного заемного капитала (горизонтальная структура баланса). При этом необходимо, чтобы выполнялись неравенства: СК> ВНА или СК+ ЗКД > ВНА + ПЗ, Где ВНА – внеоборотные активы; СК – собственный капитал; ЗКД – заемный капитал долгосрочный; ПЗ – запасы. Помимо прямого сопоставления позиций баланса, для анализа используют специальный аналитический коэффициент покрытия внеоборотных активов собственным капиталом или долгосрочными источниками финансирования: Обеспечение внеоборотных активов собственным капиталом (К)показывает, в какой степени внеоборотные активы предприятия финансируются собственным капиталом. Данный показатель представляет собой отношение внеоборотных активов к собственному капиталу предприятия: К = ВНА/СК. Реальная угроза финансовой устойчивости предприятия появляется при формировании внеоборотных активов за счет средств, полученных в виде краткосрочных пассивов, например краткосрочных редитов банков или кредиторской задолженности. В этой связи при отсутствии долгосрочных источников финансирования превышение значения 1,0 для коэффициента К служит тревожным и достаточно серьезным сигналом о кризисе устойчивости финансового состояния предприятия. Поскольку в этом случае формирование долгосрочных активов происходит не только за счет собственного капитала, но и за счет краткосрочных пассивов, а такое отвлечение средств из оборота приводит к несостоятельности предприятия расплатиться по своим краткосрочным обязательствам. Отношение оборотных и внеоборотных активов (К1) характеризует структуру активов предприятия в разрезе его основных двух групп. Этот показатель рассчитывается как отношение оборотных (текущих) к величине внеоборотных активов предприятия: К1 = ОА/ВНА. Где ОА– величина оборотных (текущих) активов предприятия. В ситуации, при которой у предприятия нет внеоборотных активов и собственный капитал полностью используется на формирование оборотных средств, значение показателя «отношение оборотных и внеоборотных активов» К будет стремиться к бесконечности. Когда собственный капитал предприятия полностью отвлечен во внеоборотные активы, формирование оборотных средств осуществляется только за счет заемного капитала и отсутствуют убытки, значения показателей К и «отношение суммарных обязательств к собственному капиталу» будут равны между собой. Указать верхнюю границу нормального диапазона для данного показателя К не представляется возможным, однако, несомненно, она во многом определяется отраслевыми особенностями финансово-хозяйственной деятельности предприятия. Например, для торговых предприятий, у которых удельный вес внеоборотных активов в составе имущества незначителен, значение коэффициента К будет объективно выше, чем у предприятий тяжелой промышленности. 70. АНАЛИЗ ПОСТУПЛЕНИЯ И ВЫБЫТИЯ ОСНОВНЫХ СРЕДСТВ (ОС). В случаях, когда стоимость приобретения и сооружения ОСопределяется в условных денежных единицах, фактические затраты на приобретение и сооружение ОС при принятии их к бухгалтерскому учету определяются (уменьшаются или увеличиваются) с учетом суммовых разниц, возникающих при оплате в рублях суммы, эквивалентно установленной в условных денежных единицах. Оценка ОС, приобретенных за иностранную валюту, производится в рублях путем пересчета сумм в иностранной валюте по курсу Цб РФ, действующему на дату принятия ОС к бухгалтерскому учету. Разницу между оценкой ОС, стоимость которых выражена в иностранной валюте, отраженной на счете учета ОС, и оценкой на счете учета вложений во внеоборотные активы следует относить на счет прибылей и убытков в качестве операционных доходов (расходов). Данная разница не включается в состав курсовых разниц. Первоначальная стоимость ОС при их изготовлении собственными силами организации определяется исходя из фактических затрат, связанных с их производством. Учет и формирование затрат на производство ОСосуществляется организацией в том же порядке, что и учет затрат на соответствующие виды продукции, изготавливаемой этой организацией. Порядок формирования первоначальной стоимости объектов ОС, полученных по договорам, предусматривающим оплату неденежными средствами. Первоначальной стоимостью ОС в таких случаях признается стоимость ценностей, переданных или подлежащих передаче организацией (исходя из цены, по которой в сравнимых обстоятельствах обычно организация определяет стоимость аналогичных ценностей). По объектам, не подлежащим амортизации, списание доходов будущих периодов на внереализационные доходы следует осуществлять в конце отчетного года в сумме начисленного износа, учитываемого на забалансовом счете. Во всех случаях в первоначальную стоимость объектов ОС включаются фактические затраты организации на их доставку и приведение их в состояние, пригодное для использования. Затраты на достройку, дооборудование, реконструкцию, модернизацию объекта ОС учитываются на счете 08 «Вложения во внеоборотные активы». По завершении работ данные затраты отражаются в учете одним из двух способов: 1) относятся на увеличение первоначальной стоимости объекта ОС; 2) учитываться на счете «Основные средства» обособленно(на сумму затрат открывается отдельная инвентарная карточка). Выбытие объекта ОС признается в бухгалтерском учете организации на дату единовременного прекращения действия условий принятия их к бухгалтерскому учету. Оно может иметь место при продаже, списании в случае морального и физического износа, ликвидации при авариях, стихийных бедствиях и иных чрезвычайных ситуациях, передаче в виде вклада в уставный (складочный) капитал других организаций, паевой фонд, передаче по договорам мены, дарения. В перечень случаев выбытия объектов ОС включены: передача дочернему (зависимому) обществу от головной организации; недостача и порча, выявленные при инвентаризации активов и обязательств; частичная ликвидация при выполнении работ по реконструкции. 71. АНАЛИЗ ТЕХНИЧЕСКОГО СОСТОЯНИЯ ОСНОВНЫХ СРЕДСТВ. Основные средства (ОС) – часть имущества, используемая в качестве средств труда при производстве продукции (работ, услуг) либо для управления организацией. ОС классифицируются по ряду признаков: 1) по отраслевому признаку – промышленные, сельскохозяйственные и др.; 2) по видам – здания, сооружения, жилища, машины и оборудование, средства транспортные, инвентарь производственный и хозяйственный, скот рабочий, продуктивный и племенной, насаждения многолетние, материальные основные средства, не включенные в другие группировки и др. В составе ОС учитываются также земельные участки; объекты природопользования, капитальные вложения на коренное улучшение земель, капитальные вложения в арендованные объекты ОС, если в соответствии с заключенным договором аренды эти капитальные вложения являются собственностью арендатора; 3) по назначению – производственные и непроизводственные; 4) по принадлежности – принадлежащие на праве собственности, находящиеся в оперативном управлении или ведении, полученные в аренду; 5) по признаку использования – находящиеся в эксплуатации, запасе, в стадии достройки, дооборудования, реконструкции и частичной ликвидации, на консервации. ОС оцениваются по первоначальной, остаточной и восстановительной стоимости. По первоначальной стоимости основные средства принимаются к бухгалтерскому учету. Остаточная стоимость определяется как разница между первоначальной(восстановительной) стоимостью и суммой начисленного износа по данному объекту. Восстановительная стоимость – стоимость основных средств после переоценки. Восстановление объекта основных средств может осуществляться посредством ремонта, модернизации, реконструкции. Затраты на восстановление объекта ОС отражаются в бухгалтерском учете отчетного периода, к которому они относятся. При этом затраты на модернизацию и реконструкцию объекта ОС после их окончания могут увеличивать первоначальную стоимость такого объекта, если в результате модернизации и реконструкции улучшаются первоначально принятые нормативные показатели функционирования (срок полезного использования, мощность, качество применения) объекта ОС. Если по результатам достройки, реконструкции, модернизации увеличивается первоначальная стоимость объекта основных средств, то корректируются данные в инвентарной карточке этого объекта. Методов амортизации всего два: линейный и нелинейный. В бухгалтерском учете их больше: 1) линейный способ; 2) способ уменьшаемого остатка; 3) способ списания стоимости по сумме чисел лет срока полезного использования; 4) способ списания стоимости пропорционально объему продукции (работ). Разные способы амортизации приводят к появлению временных разниц. Если бухгалтерская сумма амортизации превышает налоговую, возникают вычитаемые временные разницы, если же наоборот, то появляются налогооблагаемые временные разницы. Бухгалтер должен сам определить, на каком участке учета стоит минимизировать разницы, а где этого делать не следует. Принимая подобное решение, нужно исходить не только из сложности учета разниц, но и из экономической целесообразности. 72. АНАЛИЗ МОРАЛЬНОГО И ФИЗИЧЕСКОГО ИЗНОСА ОСНОВНЫХ СРЕДСТВ (ОС). Физический износ ОС – это неизбежный процесс, но он может быть уменьшен вследствие восстановления ОС посредством ремонта, а также модернизации и реконструкции. К работам по обслуживанию, текущему и среднему ремонту объектов ОС относятся работы по их своевременному предохранению от преждевременного износа и поддержанию в рабочем состоянии. Для создания резервов расходов на ремонт ОС следует использовать документы, подтверждающие правильность определения ежемесячных отчислений: 1) дефектные ведомости (обосновывающие необходимость проведения ремонтных работJ; 2) данные о первоначальной или текущей стоимости объектов ОС; 3) сметы на проведение ремонтных работ; 4) нормативы и данные о сроках проведения ремонтных работ. Уровень физического износа ОС определяется через коэффициент износа (Ки) по формуле: Ки = Сумма амортизации / Первоначальная стоимость ОС. С показателем коэффициента износа связан другой показатель состояния ОС – коэффициент годности ОС (Кг), который определяется по формуле: Кг = Остаточная стоимость ОС / Первоначальная стоимость ОС. Возрастание коэффициента износа и снижение показателя коэффициента годности обусловлены следующими факторами: 1) использование метода начисления амортизации по данным бухгалтерского учета; 2) приобретение ОС, бывших в употреблении, у других организаций с высоким уровнем износа; I) заниженные темпы обновления ОС; 4) невыполнение мероприятий по вводу в действие ОС, их реконструкции и модернизации. Коэффициент износа ОС определяется как отношение суммы начисленной амортизации за весь срок использования ОС в организации к первоначальной стоимости ОС, на практике этот коэффициент не отражает фактической изношенности ОС, и по этой причине он может уточняться в случае реализации ОС. Аналогичное происходит и в отношении коэффициента годности, не позволяющего в ряде случаев давать точную оценку текущей стоимости ОС, что является результатом влияния следующих факторов: 1) метод начисления амортизации в организации; 2) проведение переоценки ОС; 3) консервация и восстановление ОС. Коэффициент обновления (Коб) и коэффициент автоматизации ОС (Кавт) отражают уровень их технического оснащения. Расчет этих коэффициентов осуществляется по следующим формулам: Коб = Стоимость поступивших ОС/ Стоимость обновления средств на конец года; Кавт = Стоимость автоматизированных ОС/ Общая стоимость машин и оборудования. Положительным для организации является ситуация, при которой коэффициент обновления ОС по активной части превышает коэффициент обновления по всем ОС, т. е. в этом случае повышаются выпуск и качество производимой продукции и увеличивается показатель фондоотдачи ОС. При этом обновление ОС происходит не только в результате вновь приобретаемых ОС, но и в результате модернизации имеющихся в организации ОС. Если коэффициент обновления характеризует интенсивность обновления ОС, то коэффициент выбытия – степень интенсивности выбытия ОС из производства. Повышенный коэффициент выбытия по активной части оказывает отрицательное влияние на показатель фондоотдачи. 73. АНАЛИЗ СТРУКТУРЫ КРАТКОСРОЧНЫХ ФИНАНСОВЫХ ВЛОЖЕНИЙ. В зависимости от срока, на который произведены финансовые вложения, они подразделяются на: 1) долгосрочные (когда установленный срок их погашения превышает 1 год, или вложения, осуществленные с намерением получить доходы по ним более 1 года); 2) краткосрочные (когда установленный срок их погашения не превышает 1 года, или вложения, осуществленные без намерения получить доходы по ним более 1 года). Для анализа эффективности финансовых вложений рассчитывается средний уровень доходности (У): У= Д/С. Где Д – сумма полученного дохода от финансовых вложений (в качестве дохода чаще всего выступают дивиденды, проценты, прирост капитализированной стоимости); С– среднегодовая сумма финансовых вложений. Для оценки эффективности финансовых вложений уровень доходности сравнивается с так называемым альтернативным (гарантированным) доходом, в качестве которого обычно принимается ставка рефинансирования. Эффективность финансовых вложений оценивается также путем сравнения их доходности с рентабельностью вложений капитала на анализируемом предприятии. На основании факторного анализа выявляется влияние структуры финансовых вложений и уровня доходности отдельных видов финансовых вложений на средний уровень доходности финансовых вложений. При анализе эффективности долгосрочных и краткосрочных финансовых вложений можно использовать общие приемы инвестиционного анализа и специальные приемы оценки эффективности отдельных видов финансовых вложений (акций, облигаций, векселей и т. д.). В бухгалтерской отчетности подлежит раскрытию с учетом требования существенности как минимум следующая информация: 1) о способах оценки финансовых вложений при их выбытии по группам (видам); 2) о последствиях изменений способов оценки финансовых вложений при их выбытии; 3) стоимость финансовых вложений, по которым можно определить текущую рыночную стоимость, и финансовых вложений, по которым текущая рыночная стоимость не определяется; 4) разница между текущей рыночной стоимостью на отчетную дату и предыдущей оценкой финансовых вложений, по которым определялась текущая рыночная стоимость; 5) по долговым ценным бумагам, по которым не определялась текущая рыночная стоимость, – разница между первоначальной стоимостью и номинальной стоимостью в течение срока их обращения; 6) стоимость и виды ценных бумаг и иных финансовых вложений, обремененных залогом; 7) стоимость и виды выбывших ценных бумаг и иных финансовых вложений, переданных другим организациям или лицам (кроме продажи); 8) данные о резерве под обесценение финансовых вложений с указанием: вида финансовых вложений, величины резерва, созданного в отчетном году, величины резерва, признанного операционным доходом отчетного периода; сумм резерва, использованных в отчетном году; 9) по долговым ценным бумагам и предоставленным займам – данные об их оценке по дисконтированной стоимости, о величине их дисконтированной стоимости, о примененных способах дисконтирования. 74. ПРИНЦИПЫ ЭКОНОМИЧЕСКОГО АНАЛИЗА ИНФОРМАЦИИ ОБ ИСТОЧНИКАХ ФОРМИРОВАНИЯ СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ. Под оборотными активами (ОА) понимаются денежные средства и иные активы, которые будут обращены в денежные средства или проданы, или потреблены в течение двенадцати месяцев или обычного операционного цикла (ОЦ), если он превышает двенадцать месяцев. Под ОЦ понимается средний промежуток времени между моментом заготовления материальных ценностей и моментом оплаты реализованной продукции (товаров) или оказанных услуг. Для проведения анализа ОА необходимо дополнительно уточнить их величину, исключив те объекты учета, получение потенциального дохода от которых представляется маловероятным. Такая корректировка должна выполняться на стадии подготовки информации бухгалтерского баланса к ее анализу. Данный аспект является принципиальным для получения достоверных результатов анализа платежеспособности, а также анализа финансовых результатов и доходности деятельности организаций. Завышенная оценка активов или включение в их состав так называемых мертвых статей для взыскания дебиторской задолженности приводит к искаженной оценке платежеспособности, завышению финансового результата и представлению недостоверной информации об имущественном и финансовом положении организации. Целесообразно условно разделить статьи ОА в зависимости от степени их ликвидности на три группы: 1) ликвидные средства (ЛС), находящиеся в немедленной готовности к реализации; 2) ЛС, находящиеся в распоряжении организации; 3) неликвидные средства. Пропорция, в которой эти группы должны находиться по отношению друг к другу, определяется: 1) характером и сферой деятельности организации; 2) скоростью оборота ее средств; 3) соотношением оборотных и внеоборотных активов; 4) суммой и срочностью обязательств, на покрытие которых предназначены статьи актива. Для объективной оценки ликвидности ОА важно знать их качественные характеристики: 1) свобода в распоряжении активами; 2) возможность быстрой утраты ценности актива вследствие его морального или физического износа; 3) доступность активов для текущего распоряжения; 4) способ оценки активов. Основным показателем, который применяют в процессе такого анализа, являются чистые ОА, определяемые как разность ОА и краткосрочных обязательств. Показатель характеризует величину потребности в собственном оборотном капитале или, более точно, потребность в финансировании оборотных средств, связанную с превышением ОА над краткосрочными обязательствами. Принципиальное значение приобретает сопоставление величины рассматриваемого показателя с величиной собственного оборотного капитала, определяемой как разность собственного капитала и долгосрочных (внеоборотных) активов. Определение величины собственного капитала, который может быть направлен на формирование ОА в ситуации использования долгосрочных заемных средств, будет следующий расчет: СОК= СК+ ДП– ВА, Где СОК– собственный оборотный капитал; СК– собственный капитал; ДП – долгосрочные пассивы; ВА – внеоборотные активы. 75. ПРИНЦИП ЭКОНОМИЧЕСКОГО АНАЛИЗА ИНФОРМАЦИИ ОБ ИСТОЧНИКАХ ФОРМИРОВАНИЯ ПРИВЛЕЧЕННЫХ ОБОРОТНЫХ СРЕДСТВ. Организации, имеющие достаточную долю материальных оборотных средств в составе своих активов, могут осуществлять оценку финансового состояния, используя соотношение между запасами и затратами в активе баланса и источниками их приобретения (покрытия) в пассиве баланса. Общая величина дополнительно привлеченных средств в оборот равна разности величин оборотных активов анализируемого и базового периодов. При этом основным фактором, вызвавшим необходимость дополнительного привлечения средств, является замедление оборачиваемости текущих активов. Расчет величины дополнительно привлеченных в оборот средств из-за замедления оборачиваемости текущих активов производится на основе данных об увеличении продолжительности оборота текущих активов в анализируемом периоде по сравнению с базовым периодом и величины среднедневной выручки – нетто от реализации продукции отчетного периода. Поскольку между указанными показателями существует мультипликативная зависимость, т. е. зависимость, при которой результативный показатель (в данном случае – средняя величина текущих активов) строится как произведение факторных показателей, то для расчета может быть использован любой из методов факторного анализа, в частности метод последовательного элиминирования факторов. Наиболее известным и широко используемым является метод абсолютных разностей. Расчетная формула метода абсолютных разностей для определения величины дополнительно привлеченных в оборот средств имеет вид:  Где ?аСА – привлеченные средства в оборот в анализируемом периоде; АСА1, аСА0– средняя величина оборотных активов в анализируемом и базовом периодах соответственно; S – объем реализации продукции (работ, услуг) в анализируемом периоде; d1– продолжительность анализируемого периода, дней; ТРСА1, ТР– продолжительность оборота текущих активов в анализируемом и базовом периодах соответственно, дней; аdS1– среднедневной объем реализации продукции (работ, услуг) в анализируемом периоде. Для выявления причин снижения оборачиваемости текущих активов следует более детально проанализировать изменения в скорости и периоде оборота основных видов оборотных средств, в частности производственных запасов и затрат, дебиторской задолженности. Следует также отметить, что не может быть однозначно положительно оценена ситуация роста оборачиваемости текущих активов. Например, ситуация, характеризующаяся увеличением оборачиваемости текущих активов при снижении оборачиваемости запасов, не может быть признана удовлетворительной, поскольку при этом значительно сокращается удельный вес денежных средств, расчетов и прочих активов в общей стоимости оборотных активов, что в свою очередь снижает ликвидность баланса и создает угрозу платежеспособности предприятия. В силу этих же причин не может быть оценена однозначно положительно ситуация значительного или длительного по времени превышения темпов роста оборачиваемости текущих активов над темпами роста оборачиваемости запасов. 76. АНАЛИЗ ЭФФЕКТИВНОСТИ ПРИВЛЕЧЕНИЯ ЗАЕМНЫХ СРЕДСТВ. Структура источников образования активов представлена основными составляющими: собственным капиталом и заемными (привлеченными) средствами. Их анализ необходим пользователям бухгалтерской отчетности, так как показывает: 1) степень обеспеченности организации собственным капиталом для осуществления непрерывной деятельности, 2) степень финансовой зависимости организации, виды и условия привлечения заемных средств, направления их использования, риск возможного банкротства фирмы в случае предъявления требований со стороны кредиторов о возврате суммы долгов. Результаты анализа используются для оценки текущей финансовой устойчивости организации. Необходимость пополнения оборотных средств обусловила привлечение краткосрочных кредитов и займов. Заемный капитал характеризует величину обязательств организации перед третьими лицами: банком, поставщиками и подрядчиками, бюджетом, своими работниками и другими контрагентами. Финансовая устойчивость организации определяется при расчете соотношения собственных и заемных средств. В аналитической практике существует система показателей, позволяющая провести всестороннюю оценку финансовой устойчивости (по форме № 1). 1) коэффициент соотношения заемных и собственных средств. Характеризует величину заемных средств, приходящихся на каждый рубль собственных средств, вложенных в активы организации: 2) коэффициент автономии (финансовой независимости). Данный показатель определяет долю активов организации, которые покрываются за счет собственного капитала (обеспечиваются собственными источниками формирования). Чем выше значение коэффициента, тем более организация финансово устойчива: 3) коэффициент концентрации привлеченного капитала. Он связан с показателем финансовой независимости выражением.  4) коэффициент маневренности собственного капитала. Характеризует часть собственного капитала, используемую для финансирования текущей деятельности: 5) коэффициент общей степени платежеспособности. Характеризует общую ситуацию с платежеспособностью организации, объемами ее заемных средств и сроками возможного погашения задолженности организации перед ее кредиторами: 6) коэффициент задолженности по кредитам банков и займам. Характеризует возможность покрытия задолженности по кредитам банков и займам суммой полученной выручки от продаж: 7) коэффициент платежеспособности по текущим обязательствам. Характеризует текущую платежеспособность организации, объемы ее краткосрочных заемных средств и сроки возможного погашения текущей задолженности перед кредиторами: 77. РАСЧЕТ И ОЦЕНКА ВЕЛИЧИНЫ СОБСТВЕННЫХ ОБОРОТНЫХ СРЕДСТВ. Под оборотными средствами понимаются денежные и иные средства, в отношении которых можно предполагать, что они будут обращены в денежные средства, или проданы, или потреблены в течение 12 месяцев или обычного операционного цикла (средний промежуток времени между моментом заготовления материальных ценностей и моментом оплаты реализованной продукции или оказанных услуг), если он превышает 12 месяцев. Длительность нахождения средств в обороте определяется совокупным влиянием внешних и внутренних факторов. К числу внешних факторов относятся экономическая ситуация в стране и связанные с ней условия хозяйствования предприятия. Длительность нахождения средств в обороте определяется внутренними факторами, связанными с эффективностью стратегии управления активами предприятия, включающей вопросы ценовой политики, структуры активов, методики оценки товарно-материальных запасов и т. д. Сценарий анализа финансового состояния предприятия предусматривает расчет следующих финансовых показателей оборачиваемости: 1) оборачиваемость рабочего капитала – это показатель, отражающий уровень эффективности использования предприятием инвестиций в оборотный капитал: Где S– выручки-нетто от реализации продукции; аNWО– средняя величина собственных оборотных средств предприятия; 2) оборачиваемость основных средств – это показатель фондоотдачи, характеризует эффективность использования основных производственных средств предприятия за период: Где аРА– средняя величина остаточной стоимости основных средств предприятия; 3) оборачиваемость запасов – показатель скорости оборота запасов, позволяющий детализировать анализ оборачиваемости активов предприятия: Где аlН– средняя величина запасов предприятия, СОS– себестоимость реализованной продукции, или себестоимость реализации товаров, продукции, работ, услуг; 4) средняя продолжительность оплаты дебиторской задолженности – это показатель, отражающий скорость, с которой покупатели и заказчики расплачиваются по счетам: 0Р= RТ- S где RТ– оборачиваемость дебиторской задолженности, количество оборотов; аR-средняя величина дебиторской задолженности; продолжительность анализируемого периода (d)рассчитывается в днях, при этом длительность года принимается равной 360 дням, квартала – 90 дням, месяца – 30 дням. Средняя величина собственных оборотных средств (аNWО)рассчитывается аналогично средней величине активов по формуле средней хронологической:  Где NW01 – стоимость собственных оборотных средств предприятия на первую отчетную дату; NWОn– стоимость собственных оборотных средств предприятия на последнюю отчетную дату. При наличии данных только за две отчетные даты средняя величина собственных оборотных средств (аNWО) определяется по формуле средней арифметической: 78. РАСЧЕТ И ОЦЕНКА ВЕЛИЧИНЫ ЧИСТЫХ ОБОРОТНЫХ АКТИВОВ. Результаты анализа состава оборотных активов позволяют подойти к практическому решению вопроса о потребности в их финансировании. С этой целью проводится анализ, выявляющий рациональные для данной организации соотношения оборотных активов и источников их формирования: краткосрочных обязательств и собственного капитала. Одним из основных показателей, которые применяют в процессе такого анализа, являются чисты1е оборотные активы, определяемые как разность оборотных активов и краткосрочных обязательств. Данный показатель характеризует величину потребности в собственном оборотном капитале или, более точно, потребность в финансировании оборотных средств, связанную с превышением оборотных активов над краткосрочными обязательствами. Чистые оборотные активы (ЧОА) определяются также по данным баланса как разность между собственными оборотными средствами и величиной краткосрочных обязательств: ЧОА = стр. 290 – стр. 220 – стр. 244 – стр. 252 – (стр. 610 + стр. 620 + стр. 630 + стр. 660), Где стр. 290 – итог разд. II актива баланса «Собственные оборотные средства»; Стр. 220 – «Налог на добавленную стоимость по приобретенным ценностям»; Стр.244 – «Задолженность учредителей по взносам в уставный капитал»; Стр. 252 – «Собственные акции, выкупленные у акционеров»; Стр. 610 – «Краткосрочные займы и кредиты»; Стр. 620 – «Кредиторская задолженность»; Стр. 630 – «Задолженность учредителям по выплате доходов»; Стр. 660 – «Прочие краткосрочные обязательства». В практике финансового анализа показатели чистых оборотных активов и собственного оборотного капитала часто рассматриваются как синонимы. Для обозначения и того и другого показателя зачастую используют одно и то же название – собственный оборотный капитал. Принципиальное отличие, которое должно быть учтено при анализе, состоит в том, что собственный оборотный капитал представляет собой ту величину собственного капитала, которая может быть направлена на формирование оборотных активов, или возможность финансирования оборотных активов за счет собственного капитала, тогда как величина чистых оборотных активов характеризует потребность в финансировании. Раздельный расчет рассматриваемых показателей на этапе прогнозного анализа позволяет своевременно выявить их несоответствие и разработать мероприятия по его устранению. В то же время соответствие указанных мероприятий должно рассматриваться как одна из ключевых характеристик сбалансированности показателей финансового плана. |