сов смес. лекция тех экон обос проект. Экономическое обоснование выполняется в форме бизнес плана, являющегося основным системным документом реализации нового проекта, или техникоэкономического обоснования

Скачать 175.05 Kb. Скачать 175.05 Kb.

|

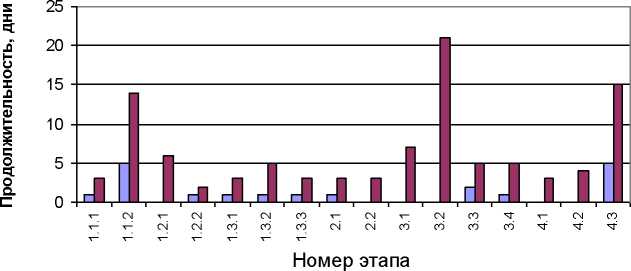

На основе данных таблицы 2.2 разработан календарный график выполнения работ (табл. 2.3, рис.2.2), показывающий последовательность и взаимосвязь выполнения комплекса работ (с учетом воскресенья; можно брать без учета воскресенья и праздничных дней. Графическую форму можно дать в виде диаграммы Гантта). Таблица 2.3 - Календарный график выполнения работ

□ Руководитель □ Программист  Рисунок 2.2 - Календарный график выполнения работ 2.4 Расчет затрат на разработку проекта Капитальные вложения, связанные с автоматизацией обработки информации, рассчитываются по формуле К=Кп+Кр, (2.4) где Кп - капитальные вложения на проектирование, руб.; Кр - капитальные вложения на реализацию проекта, руб. Предпроизводственные затраты представляют собой единовременные расходы на разработку обеспечивающих или функциональных систем или элементов на всех этапах проектирования, а также затраты на их усовершенствование, т.е. на проведение обследования и обработку материалов исследования, разработку технического задания, разработку технического и рабочего проекта системы и ее опытного внедрения. Сюда включаются затраты на разработку алгоритмов и программ, стоимость разработок по привязке типовых проектных решений (ТПР) и пакетов прикладных программ (П1111) к конкретному объекту автоматизации. Суммарные затраты на проектирование системы и ее разработку и отладку на компьютере определяются по формуле m Кп = ((1 + W, )(1 + Wc) + W„ )ХЗо, + Cm + Mв, (2.5) где m - количество работников, участвующих в разработке проекта; Зо - затраты на основную заработную плату работника i-й категории, руб.; Wd - коэффициент, учитывающий дополнительную заработную плату в долях к основной заработной плате (Wd = 0,4 и состоит из коэффициента отпускных, равного 0,1, и районного коэффициента - 0,3 для Томска); №с - коэффициент, учитывающий отчисления на социальные нужды, в долях к сумме основной и дополнительной заработной платы разработчиков. В соответствии с Федеральным законом 379-ФЗ от 03.12.2011г, страховые взносы в Пенсионный фонд в долях единицы - 0,22, страховые взносы в ФСС - 0,029, страховые взносы в ФФОМС - 0,051, страховые взносы на производственный травматизм - 0,002. Итого: Wc =0,302; Wy - коэффициент, учитывающий накладные расходы организации, в долях к основной заработной плате разработчиков (принимается по фактическим данным, WH = 0,6); См - затраты на материалы; Мв - затраты на использование машинного времени. Затраты на основную заработную плату работника i-й категории: Зо, = З.Л , (2.6) где Зднг- - среднедневная заработная плата работника i-й категории, руб./дн.; ti - количество дней, отработанных работником i-й категории. Затраты времени на разработку системы по каждому исполнителю принимаются, исходя из его загрузки по календарному графику выполнения работ (см. таблицу 2.4). Расчет основной заработной платы разработчиков проекта приведен в таблице 2.4 из расчета, что в месяце в среднем 21 рабочий день. Таблица 2.4 - Основная заработная плата разработчиков

Примечание. С сентября 2013 г. в бюджетных образовательных учреждениях введены следующие должностные оклады профессорско-преподавательского состава: преподаватель 14000 руб., доцент, канд.н. - 19000руб., профессор, докт.н. - 24000руб. Ввиду того, что проектируемая информационная система должна быть запрограммирована и отлажена с помощью компьютеров, к суммарным затратам на разработку добавляются затраты на использование машинного времени, исчисляемые как: M = t S K (2.7) в мвимч71м , где Л1|; - машинное время компьютера, необходимое для разработки программного продукта; /\||; = 460 час.; 5мч - стоимость 1 часа машинного времени (рассчитать или использовать среднюю стоимость платного доступа к ПК в вашем городе) ; 5мч=20 руб./час.; Км - коэффициент мультипрограммности (показывает долю машинного времени, отводимого непосредственно на работу над проектом); Км=1. Материалы, приобретенные в процессе выполнения работы, и их стоимость приведены в таблице 2.5. Таблица 2.5 - Затраты на материалы

Таким образом, капитальные вложения на проектирование равны: Кп = (17190,48 + 38333,33) х ((1+0,4) х (1 + 0,302) + 0,6) + + 460 х 20 х1 + 1200 руб. = 144923,09 руб. Смета затрат на разработку представлена в таблице 2.6. Таблица 2.6 - Затраты на разработку

Капитальные вложения на реализацию проекта: Кр = Ко + Кдд + Кпп + Ксв + Киб + Кпк , (2.8) где Ко - затраты на основное и вспомогательное оборудование, руб.; Кзд - затраты на строительство, реконструкцию здания и помещений, руб.; Кпп - затраты на приобретение типовых разработок, пакетов, руб.; Ксв - затраты на прокладку линий связи, руб.; Киб - затраты на создание информационной базы, руб.; Кпк - затраты на подготовку и переподготовку кадров, руб. В связи с тем, что для внедрения системы, рассматриваемой в данном проекте, не было затрат связанных с прокладкой линии связи, затрат на основное и вспомогательное оборудование, затрат на реконструкцию и строительство зданий, то данные затраты для внедрения системы не учитывают. Также не принимаются в расчет затраты по подготовке и переподготовке кадров, затраты на создание информационной базы и затраты на приобретение типовых разработок. Таким образом, при внедрении системы, рассматриваемой в данном проекте, затраты на его реализацию определяются затратами на оборудование и материалы. В оборудование и материалы входит компьютер на базе процессора Pentium-4. Стоимость компьютера 22500 руб. Тогда затраты на основное и вспомогательное оборудование составят n (2.9) Ko =Е CQiY ■ 7=1 где Cbj - балансовая стоимость j-го вида оборудования, руб. (при n=1 Сы=22500 руб.); Qj - количество единиц j-го оборудования, руб. (1 шт.); Yj - коэффициент загрузки j-го вида оборудования при обработке информации по решению задач предметной области: Т (2.10) Y> =—^ Ф| эф/ где Фэф,- - эффективный годовой фонд времени работы технического средства j-го вида, час./год. Время работы технического средства j-го вида по решению 5 задач, час./год: 5 (2.11) Т =х jU . где tKj - трудоемкость однократной обработки информации по к-й задаче на j-м виде технических средств, часов машинного времени (‘к,=6); UK - частота (периодичность) решения к-й задачи, дней /год (Uk =247). Затраты на реализацию: Кр = 22500x1x6x247/(247x8) руб. = 16875 руб. Таким образом, суммарные затраты на разработку проекта: К = КП + Кр = 144923,09+ 16875 руб. =161798,09 руб. Суммарные затраты, связанные с внедрением аналога складываются из следующих затрат: затраты на приобретение программного продукта (37300 руб.); затраты по оплате услуг на установку и сопровождение продукта (12000 руб.); затраты на основное и вспомогательное оборудование (22500 руб.) (предполагается, что для внедрения аналога понадобится такой же компьютер, что и для проектируемой системы); затраты на подготовку пользователя (оплата курсов повышения квалификации, командировочные расходы и пр.) (9000 руб.). (Постарайтесь расписать эти статьи расходов и обосновать их). Итого суммарные затраты, связанные с внедрением аналога составят 80800 руб. Расчет эксплуатационных затрат К эксплуатационным затратам относятся затраты, связанные с обеспечением нормального функционирования проекта. Эти затраты называют также текущими затратами. Это могут быть затраты на ведение информационной базы, эксплуатацию комплекса технических средств, эксплуатацию систем программноматематического обеспечения, реализацию технологического процесса обработки информации по задачам, эксплуатация системы в Текущие затраты рассчитываются по формуле Зтек = Ззп + Са + Зэ + Срем + Зм + Зн , (2.12) где Ззп - затраты на зарплату основную и дополнительную с от целом. числениями во внебюджетные фонды, руб.; Са - амортизационные отчисления от стоимости оборудования и устройств системы, руб.; Зэ - затраты на силовую энергию, руб.; Срем - затраты на текущий ремонт оборудования и устройств системы, руб.; Зм - затраты на материалы и машинные носители, руб.; Зн - накладные расходы информационного отдела, руб. Эксплуатацию разработанной системы осуществляют специалисты. Затраты на заработную плату основную и дополнительную с отчислениями на социальные нужды производственного персонала рассчитываются по формуле m Сзп = £('Д (1 + W„ )(1 + W,)), (2.13) i=1 где ti - время эксплуатации системы i-м работником, дни; 3i - среднедневная заработная плата i-го работника, руб./день. Данные расчета заработной платы специалистов приведены в таблицах 2.7 и 2.8. Таблица 2.7 - Данные по заработной плате специалистов (для проекта)

Сзп1 = (40х714,29+20х476,19)х1,4х1,3О2 руб. = 69440,0 руб. (за год). Таблица 2.8 - Данные по заработной плате специалистов (для продукта-аналога)

Сзп2 = (60х714,29+40х476,19)х 1,4x1,302=112840,0 руб. (за год). Сумма амортизационных отчислений рассчитывается следу-

где Cbj - балансовая стоимость j-го вида оборудования, руб.; tj - время работы j-го вида оборудования, час; Рэф, - эффективный фонд времени работы оборудования в год, час; aj - норма годовых амортизационных отчислений для j-го вида оборудования; gj - количество единиц оборудования j-ro вида. Эффективный фонд времени работы оборудования можно вычислить по формуле Р3ф =ВрхНэ , (2.15) где Dp - количество рабочих дней в году. Dp = 247 (в соответствии с производственным календарём на 2013 год); Нэ - норматив среднесуточной загрузки, час./день, Нэ = 8. Таким образом, эффективный фонд времени работы оборудования составит Рэф =247x8=1976 час. Данные для расчета: aj =0,2 (используется ускоренная амортизация - 20-30 %); gj =1; tj (для проекта) = (40 + 20)x8 = 480 час.; tj (для аналога) = (60 + 40)x8 = 800 час.; CM=22500 руб.; CM=22500 руб. Сумма амортизационных отчислений для проекта составит Ca1=(22500x0,2x1x480)/1976 руб. = 1093,12 руб. Сумма амортизационных отчислений для аналога составит Ca2=(22500x0,2x1x800)/1976 руб. = 1821,86 руб. Затраты на силовую энергию рассчитываются по формуле n Зэ =Е Nj Тэ , (2.16) j=1 где Nj - установленная мощность j-го вида технических средств, кВт; tj - время работы j-го вида технических средств, час; gj - коэффициент использования установленной мощности оборудования; Тэ - тариф на электроэнергию, руб./кВт ч. В настоящее время тариф на электроэнергию на данной территории (указать конкретно, каждый год тариф меняется для каждой территории) составляет 2,6 руб./кВт ч, установленная мощность для компьютера равна 0,4 кВт (укажите суммарную мощность используемого оборудования), таким образом затраты на силовую энергию для проекта составят Зэ = 0,4x1x480x2,6 руб. = 499,20 руб., для аналога составят Зэ = 0,4x1x800x2,6 руб. = 832,00 руб. Затраты на текущий ремонт оборудования рассчитываются по

где Cpi - норматив затрат на ремонт (Cpi = 0,05). Затраты на текущий ремонт оборудования составят: для проекта Зрем1 = (0,05x22500x480) /1976= 273,28 руб., для аналога Зрем2 = (0,05x22500x800) /1976= 455,47 руб. Затраты на материалы, потребляемые в течение года, составляют 1 % от балансовой стоимости основного оборудования и равны 225 руб. (22500x0,01) для проекта и аналога. Накладные расходы включают затраты на содержание административного и управленческого персонала, на содержание помещения и т.д. Норматив накладных расходов составляет 20 % от прямых затрат, включающих первые пять статей затрат, представленных в таблице 2.9. Накладные расходы для проекта: ЗН1 = (69440,00+1093,12+499,20 +273,28+225)x0,2 = 14306,12 руб. Накладные расходы для аналога: Зн2 = (112840,00+1821,86+832,00+455,47+225)x0,2 = 23234,87 руб. Таблица 2.9 - Годовые эксплуатационные затраты

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||