Лекции. Фактор времени в финансовокоммерческих расчетах

Скачать 355.33 Kb. Скачать 355.33 Kb.

|

|

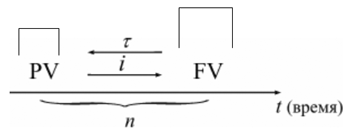

Методы компенсации риска Методы компенсации риска используются на предприятиях, осуществляющих стратегическое планирование. Эффективны в том случае, если процесс разработки стратегии пронизывает буквально все сферы деятельности предприятия. Позволяют найти узкие места в производственном цикле, вскрыть источники ослабления рыночных позиций предприятия в своем секторе рынка и в итоге заранее идентифицировать специфический профиль факторов риска данного предприятия в стратегической перспективе. Разработанный на основе изучения потенциала стратегический план будет, естественно, включать комплекс компенсирующих мероприятий, план использования и подключения резервов и т.д. Разновидностью этого метода можно считать метод прогнозирования внешней экономической обстановки. Суть этого метода заключается в периодической разработке сценариев развития и оценке будущего состояния среды хозяйствования предприятия, в прогнозировании поведения партнеров и конкурентов, изменения в секторах и сегментах рынка, на которых работает данное предприятие, и, наконец, в региональном и общеэкономическом прогнозировании. Разумеется, эти прогнозы немыслимы без отслеживания текущей информации о соответствующих процессах. Существует еще один важный и эффективный метод – мониторинг социально-экономической и нормативно-правовой среды. Реализуется этот метод компенсации риска путем приобретения актуализируемых компьютерных систем нормативно-справочной информации и подключения к сетям коммерческой информации, проведения собственных прогнозно-аналитических исследований, заказа соответствующих услуг консультационных фирм и отдельных консультантов. Полученные в результате данные позволяют уловить новые тенденции во взаимоотношениях хозяйствующих субъектов, заблаговременно подготовиться к нормативным новшествам, предусмотреть необходимые меры для компенсации потерь от изменения правил ведения хозяйственной деятельности, быстро и своевременно скорректировать тактические и стратегические планы предприятия. Метод создания системы резервов очень близок к страхованию, но сосредоточенному внутри предприятия. На предприятии создаются резервы запасов сырья, материалов и комплектующих, резерв- 55 ных фондов денежных средств, формируются планы их развертывания в кризисных ситуациях, не задействуются свободные мощности, устанавливаются как бы впрок новые контакты и связи. Надо отметить, что при относительно низком уровне инфляции обнаруживается явное предпочтение финансовым резервам, которые могут выступать в форме накопления собственных денежных страховых фондов, подготовки «горячих» кредитных линий на случай непредвиденных затрат, использование залогов и т.п. Следовательно, для предприятия актуальным становятся задачи выработки финансовой стратегии, политики управления своими активами и пассивами, организация их оптимальной структуры и обеспечение достаточной ликвидности вложенных средств. В планах развертывания резервов должно быть задействовано использование резервов внутренней среды предприятия, возможностей его самосовершенствования – от обучения и тренинга персонала в соответствии с его склонностью к риску до выработки специфической корпоративной культуры. Руководители предприятий должны выяснить собственный психологический тип и, если он не соответствует требованиям работы в условиях неопределенности и риска, постараться изменить его. Для этого имеются апробированные методики и подходы, есть и фирмы, специализирующиеся на решении такого рода задач. Если руководитель меняет отношение к риску, то уже одно это может стать фактором высвобождения внутренних ресурсов руководящего (да и не только) персонала, повышающим успешность предприятия. Метод активного целенаправленного маркетинга заключается в формировании интенсивного потребительского спроса на свою продукцию, используя различные маркетинговые приемы и методы: сегментация рынка, оценка емкости рынка, организация рекламных компаний, включая всестороннее информирование потенциальных потребителей и инвесторов о наиболее благоприятных свойствах продукции и предприятия в целом, анализ поведения конкурентов, выработка стратегии конкурентной борьбы, разработка политики и мер управления издержками и т.п. Одним из примеров компенсационного антирискованного поведения предприятий, обеспечивающего защиту экономических интересов путем предотвращения утечки информации и работы с персоналом, являются способы борьбы с различными проявлениями промышленно-экономического шпионажа. Как показывают исследования, утечка конфиденциальной для данного предприятия информации происходит в основном через персонал. Поэтому в отечественной практике распространены следующие приемы, частично заимствованные из опыта развитых стран: • придание информации статуса коммерческой тайны; • введение специального ограничительного делопроизводства; • разбивка массивов информации на отдельные блоки с ранжированным доступом к ней сотрудников; • воспитание у персонала чувства ответственности, корпоративной чести, навыков защиты конфиденциальной корпоративной информации; • применение аппаратных средств защиты от промышленно-экономического шпионажа (создание препятствий визуальному наблюдению и дистанционному прослушиванию, нейтрализация паразитных электромагнитных излучений и наводок, использование технических средств обнаружения несанкционированных подслушивающих и записывающих устройств, применение программно-технических средств защиты информации, передаваемой по каналам связи и обработки информации). К сожалению, редко, но проводится предупредительная работа с персоналом, направленная на воспитание чувства ответственности, выработку навыков защиты конфиденциальной информации предприятия и т.п. В государствах с развитой экономикой необходимый уровень защиты подобной информации в дополнение к этому достигается еще и мерами административного и организационного характера, которые обеспечивают высокий корпоративный дух, низкую текучесть кадров, реальное участие сотрудников в управлении предприятием. Сущность инфляции и необходимость ее учета в количественном анализе Инфляция – это экономическое явление, которое возникает вследствие целого комплекса как политических, так и социально-экономических событий. Уровень инфляции выступает обобщающим показателем финансово-экономического положения страны. Инфляция – устойчивый рост среднего уровня цен на товары и услуги в экономике. Инфляция – многомерное и многоаспектное явление, которое можно классифицировать на основе различных критериев. Внешним проявлением инфляции является повышение общего уровня цен, т.е. совокупный рост цен на товары и услуги в течение длительного времени. Соответственно на денежную единицу приходится меньше товаров, т.е. деньги обесцениваются. Если наблюдается общее снижение цен, то происходит дефляция. Темпы инфляции определяются с помощью индекса – относительного показателя, характеризующего среднее изменения уровня цен некоторого фиксированного набора товаров и услуг за данный период времени. Индекс инфляции показывает во сколько раз выросли цены (Jτ), а уровень инфляции показывает, насколько процентов возросли цены (τ), т.е. по своей сути это соответственно темп роста и темп прироста: Jτ = 1 + τ Для оценки уровня инфляции используется система индексов цен. Индекс потребительских цен (ИПЦ) – это показатель международной статистики, регулярно использующийся практически во всех странах мира который характеризует динамику затрат на постоянный набор товаров и услуг за счет ценностного фактора. Индекс потребительских цен дает достаточно обобщенную характеристику инфляции, так как потребление является завершающим этапом в создании валового продукта, и здесь находят свое отражение все предыдущие стадии производства. Расчет ИПЦ в России осуществляется за каждый месяц и нарастающим итогом с начала года (к декабрю прошлого года). Отечественные исследователи часто расценивают уровень инфляции как темп прироста потребительских цен: τ = ИПЦ - 100 (%) В зависимости от уровня инфляции в год выделяют: нормальную (ползучую) – от 3% до 10%; галопирующую – от 10% до 100%; гиперинфляцию – свыше 50% в месяц. Еще одним важным показателем международной статистики, оценивающим инфляцию, является дефлятор валового внутреннего продукта, который характеризует изменение стоимостного объема ВВП за счет его ценностного фактора. Дефлятор ВВП также дает обобщенную характеристику инфляции, поскольку характеризует движение цен на потребительском рынке, а также на рынке инвестиционных товаров и услуг. Для характеристики инфляции могут применяться и другие показатели: размер эмиссий, сокращение товарных запасов и т.п. Инфляция противодействует повышению стоимости денег, обесценивая их. Графически это представлено на рис. 1.  Рис. 1. Факторы изменения стоимости денег Вследствие начисления процентов происходит увеличение денежных сумм, но их стоимость под влиянием инфляции уменьшается. Поскольку каждая денежная единица обесценивается вследствие инфляции, то в дальнейшем обесцениваются уже обесцененные деньги. Таким образом, формула для исчисления наращенной суммы с учетом влияния инфляции, принимает следующий вид: FV = PV(1 + i)n / (1 + τ) n Наращение осуществляется по простым или сложным процентам, но инфляция всегда оценивается по сложному проценту. Поскольку ставка доходности ( i ) является фактором роста денег, то находится в числителе формулы, а показатель инфляции ( τ ) является фактором их обесценивания, поэтому находится в знаменателе формулы. Пример. Пусть ежемесячный уровень инфляции 2,5%. Определить ожидаемый уровень инфляции за квартал. Решение: Индекс инфляции за месяц: Jτ = 1 + τ = 1 + 0,025 = 1,025 Индекс инфляции за квартал, т.е. за три месяца: Jτ = (1 + τ)3 = 1,0253 = 1,077 Уровень инфляции за квартал: τ = Jτ - 1 = 1,077 - 1 = 0,077 Следовательно, ожидаемый квартальный уровень инфляции составит 7,7%. Показатели финансовой операции могут быть представлены, как: номинальные, т.е. рассчитанные в текущих ценах; реальные, т.е. учитывающие влияние инфляции, и рассчитанные в сопоставимых ценах базисного периода. Пример. Определить реальные результаты вкладной операции для суммы 5'000 руб., размещенной на полгода под 8% годовых, если ежемесячный уровень инфляции составляет 2%. Решение: Наращенная сумма вклада: FV = PV(1 + ni) = 5'000 (1 + 0,5 • 0,08) = 5'200,00 руб. Индекс инфляции за срок хранения вклада составит: Jτ = (1 + 0,02)6 = 1,126 Реальная сумма вклада: FVτ = 5'200 / 1,126 = 4'618,11 руб. Следовательно, наращенная величина по своей покупательной способности с учетом инфляции будет соответствовать сумме 4'618,11 руб., т.е. меньше первоначальной суммы. Методы учета инфляции в финансовых расчетах Владельцы денег не могут мириться с их обесцениванием в результате инфляции и предпринимают различные попытки компенсации потерь от снижения их покупательной способности. Наиболее распространенным методом является индексация ставки процентов, по которой производится наращение, поскольку: если уровень инфляции равен ставке начисляемых процентов (τ = i), то реального роста денежных сумм не будет, т.к. наращение будет полностью поглощаться инфляцией; если уровень инфляции выше уровня процентной ставки (τ > i),то происходит "проедание" капитала, и реальная наращенная сумма будет меньше первоначальной денежной суммы; если уровень инфляции ниже процентной ставки (τ < i), то это будет соответствовать росту реальной денежной суммы. В связи с этим вводится понятие номинальная ставка процента, т.е. ставки с поправкой на инфляцию ( iτ ). Общая формула для определения простой ставки процентов, компенсирующей ожидаемую инфляцию, имеет следующий вид: iτ = [(1 + n i) • Jτ - 1] : n где i – простая ставка процентов, характеризующая требуемую реальную доходность финансовой операции (нетто-ставка); iτ – процентная ставка с поправкой на инфляцию. Пример. Банк выдал клиенту кредит на один год в размере 20 тыс. руб. по ставке 6% годовых. Уровень инфляции за год составил 18%. Определить с учетом инфляции реальную ставку процентов по кредиту, погашаемую сумму и сумму процентов за кредит. Решение: Номинальная наращенная сумма: FV = PV(1 + n i) = 20'000 (1 + 0,06) = 21'200,00 руб. Номинальные начисленные проценты: I = FV - PV = 21'200 - 20'000 = 1'200,00 руб. Реальная наращенная сумма: FVτ = FV / (1 + τ ) = 21'200 / 1,18 = 17'966,10 руб. Реальные проценты: Iτ = FVτ - PV = 17'966,10 - 20'000 = -2'033,90 руб. Таким образом, получен убыток от данной финансовой операции в размере 2'033,90 руб. Ставка по кредиту с учетом инфляции должна быть равна: iτ = [(1 + n i) • Iτ - 1] : n = (1,06 • 1,18 - 1) / 1 = 0,2508 Наращенная сумма: FV = PV(1 + n i) = 20'000 (1 + 0,2508) = 25'016,00 руб. Доход банка: I = FV - PV = 25'016 - 20'000 = 5'016,00 руб. Реальный доход банка: Iτ = FVτ - PV = 25'016 / 1,18 - 20'000 = 1'200,00 руб. Реальная доходность финансовой операции: i = Iτ / PV = 1'200 / 20'000 = 0,06 Таким образом, чтобы обеспечить доходность в размере 6% годовых, ставка по кредиту с учетом инфляции должна соответствовать 25,1% годовым. Годовая ставка сложных процентов, обеспечивающая реальную доходность кредитной операции, определяется по формуле: iτ = i + τ + iτ Пример. Определить номинальную ставку процентов для финансовой операции, если уровень эффективности должен составлять 7% годовых, а годовой уровень инфляции 22%. Решение: Процентная ставка с учетом инфляции: iτ = i + τ + iτ = 0,07 + 0,22 + 0,07 • 0,22 = 0,3054. Таким образом, номинальная ставка составляет 30,54% при реальной ставке 7%. Для расчета номинальной ставки можно использовать следующую модель: из которой можно сравнивать уровни процентной ставки и инфляции, проводить анализ эффективности вложений и устанавливать реальный прирост вложенного капитала. При начислении процентов несколько раз в год: Эти модели позволяют производить учет инфляции и корректировку процентных ставок. На практике довольно часто довольствуются сравнением i и τ путем вычисления реальной ставки, т.е. уменьшенной ставки доходности на уровень инфляции: i = (i - τ) / (1 + τ) Пример. Определить реальную ставку при размещении средств на год под 35% годовых, если уровень инфляции за год составляет 30%. Решение: Определяем реальную ставку: i = (0,35 - 0,2) / (1 + 0,2) = 0,125 Таким образом, реальная ставка 12,5% годовых. |