Инструменты контроллинга от А до Я - Фольмут Х.Й.. Финансы и статистика

Скачать 3.36 Mb. Скачать 3.36 Mb.

|

Анализ объемов заказа

Если более точно провести исследование в отделе сбыта, то сразу сталкиваешься с проблемой мелких заказов. Посредством анализа объема заказов можно получить убедительные данные, которые нужно использовать для совершенствования управления сбытом Успех предприятия существенно зависит от структуры объемов заказов. Между размером предприятия и средним объемом заказа должны соблюдаться здоровые пропорции Если это соотношение не сбалансировано, возникают проблемы в области сбыта. Рост размеров предприятия должен повлечь за собой увеличение объемов заказов. Если количество мелких заказов на предприятии возрастает быстрее, чем количество крупных заказов, то производственный результат снижается относительно быстро. На крупных предприятиях мелкие заказы обусловливают слишком высокий уровень затрат Обычно малые предприятия могут значительно эффективнее выполнить мелкие заказы, чем крупные предприятия, у которых уровень постоянных затрат выше. На крупных предприятиях в связи с большими затратами на управление и сбыт сумма покрытия для мелких заказов меньше. Это связано с тем, что затраты на обработку и оформление заказов не зависят от их объемов. При проведении анализа затрат на оформление и обработку заказов мы видим, что они включают в себя прежде всего затраты на персонал для работников отдела обработки заказов и материальные затраты (калькуляционная амортизация, калькуляционные проценты, затраты на ремонт и обслуживание, затраты на канцелярские товары, почтовые и телефонные расходы). Эти постоянные затраты в расчете на один заказ так же велики, как и для крупных заказов. Поскольку затраты времени на обработку и оформление часто одинаковы для обоих типов заказов, мелкие заказы создают большую нагрузку в сфере управления и сбыта. Для сферы производства мелкие заказы также являются источником значительной нагрузки. Производительность снижается в связи с частой переналадкой оборудования. Кроме того, могут возникать сложности в оперативно-календарном планировании. Прежде чем приступать к улучшению структуры объемов заказов, требуется провести анализ заказов на предприятии. Заказы необходимо объединить в группы в зависимости от их разрядов. Наряду с количеством заказов в группе учитываются их объемы Для анализа, как правило, берут данные за один хозяйственный год Однако, если окажется, что структура объемов заказов на протяжении всего года остается практически неизменной, анализ можно проводить только по данным одного месяца (табл. 6). Анализ структуры объемов заказов на одном предприятии показал, что средний объем заказов по продаже продукции составил 5366 ДМ. Заказы с объемами ниже 2500 ДМ составили 47,7% и обеспечили получение только 9,2% выручки. Оставшиеся 90,8% выручки дают 52,3% заказов. Объемы 80% заказов не достигают величины среднего объема, равного 5366 ДМ. Зависимость количества заказов в процентах от их объемов в стоимостном выражении можно представить в графическом виде. На рис. 5 представлены данные по количеству заказов в процентах и соответствующему им объему в ДМ. Таблица 6 Рис. 5. Количество заказов, % Анализ структуры объемов заказов

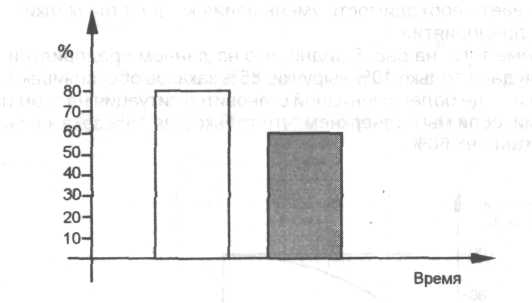

В нашем примере 19,6% заказов дают только 0,2% выручки; 65,0% заказов, объединяющих заказы до 4000 ДМ, обеспечивают 19,5% выручки. На этом предприятии мелкие заказы являются большой проблемой ABC-анализ заказов, как видно из рис. 6, показывает необходимость уменьшения количества мелких заказов на предприятии Кроме того, на рис. 6 видно, что на данном предприятии 50% заказов дают только 10% выручки; 85% заказов обеспечивают 40% выручки Еще более очевидной становится ситуация на этом предприятии, если мы подчеркнем, что только для 15% заказов выручка составляет 60%.  Рис. 6. ABC-анализ объема заказов Затраты на управление и сбыт возрастают пропорционально росту количества заказов. Совершенствование структуры объемов заказов может сэкономить значительные затраты прежде всего в сфере сбыта и производства. Если предприятие, например, откажется от заказов с объемами менее 1000 ДМ, то это приведет к потере только 0,2% выручки. Причем количество заказов уменьшится на 19,6%. Если руководители всех уровней будут более интенсивно заниматься мелкими заказами, то уже через довольно короткое время станут заметны успехи. Таким образом могут быть существенно снижены затраты в сферах сбыта и производства. На одном предприятии заказы с объемом менее 2000 ДМ составляли в 1989 г. 80%. После проведения целевых мероприятий количество таких заказов сократилось в 1990 г. до 60%. Соответственно возросло количество заказов с объемом более 2000 ДМ с 20% в 1989 г. до 40% в 1990 г., как это показано на рис. 7 и 8.  Рис. 7. Количество заказов объемом менее 2000 ДМ  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||