Инструменты контроллинга от А до Я - Фольмут Х.Й.. Финансы и статистика

Скачать 3.36 Mb. Скачать 3.36 Mb.

|

|

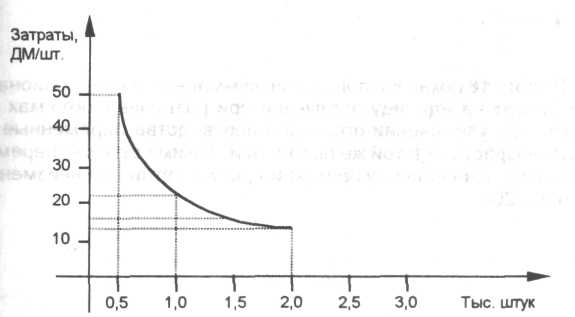

Постоянные затраты Таблица 15

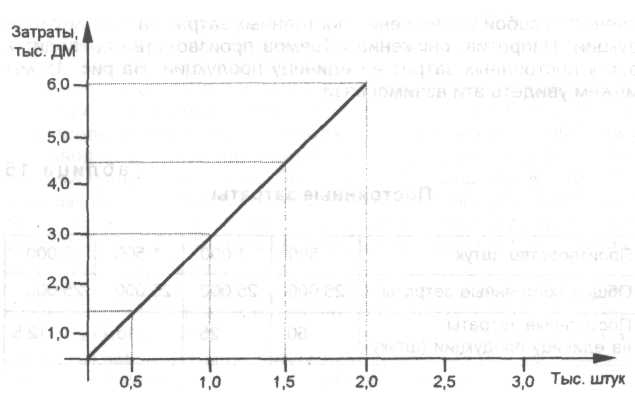

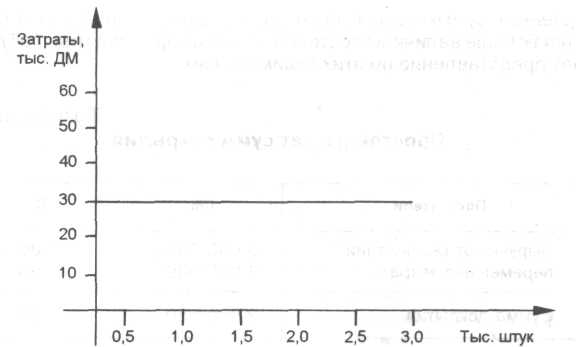

Рис. 18. Постоянные затраты на единицу продукции (штуку) Переменные затраты в связи с упрощенным их списанием на продукцию рассматриваются в качестве пропорциональных затрат. Суммарные пропорциональные затраты возрастают при увеличении уровня загрузки производственных мощностей (рис. 19).  Рис. 19. Общие пропорциональные затраты В табл. 16 показано поведение суммарных и пропорциональных затрат на единицу продукции при различных объемах выпуска. При увеличении объемов производства переменные затраты возрастают в той же пропорции. Таким образом, переменные затраты на единицу продукции (штуку) остаются неизменными (рис. 20). Таблица 16 Пропорциональные затраты

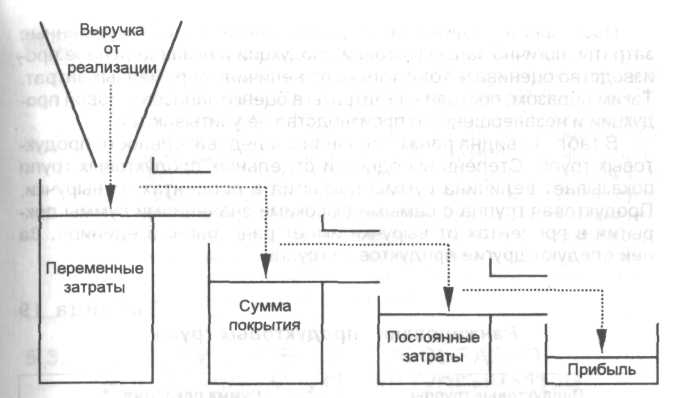

Рис. 20. Пропорциональные затраты на единицу продукции (штуку) ВЫВОДЫ В противоположность расчетам на основе полных затрат расчет на основе сумм покрытия ориентирован на рынок. Расчет цен на продукцию на основе полных затрат зачастую приводит к невозможности ее реализации по таким ценам на рынке. При расчете на основе сумм покрытия мы начинаем с выручки от продажи и вычитаем из нее сначала переменные, а затем постоянные затраты, чтобы определить, какая прибыль или какой производственный результат остается у предприятия при продаже по рыночной цене. Такой расчет ориентирован на рыночные цены, которые формируются чаще всего конкурентами на рынке. При помощи расчета на основе сумм покрытия можно проводить независимое калькулирование цены продажи, задавая целевые значения сумм покрытия. 5  .2. ДОСТАТОЧНО ЛИ ПРИМЕНЯТЬ ТОЛЬКО ПРОСТОЙ РАСЧЕТ СУММ ПОКРЫТИЯ? .2. ДОСТАТОЧНО ЛИ ПРИМЕНЯТЬ ТОЛЬКО ПРОСТОЙ РАСЧЕТ СУММ ПОКРЫТИЯ?Сумма покрытия представляет собой разность между выручкой от продажи и переменными затратами. Поэтому мы видим, какой вклад эта разность вносит в покрытие постоянных затрат и получение прибыли. Прибыль возникает только тогда, когда на- копленные суммы покрытия по всей проданной продукции становятся больше величины постоянных затрат предприятия. Табл. 17 дает представление об этих взаимосвязях. Таблица 17 Простой расчет сумм покрытия

Выручка от продаж в первую очередь идет на покрытие переменных затрат. Только после того, как все переменные затраты покрываются, возникают суммы покрытия. Таким образом, дополнительная выручка от продаж перетекает в суммы покрытия. Последние предназначены для покрытия постоянных затрат и получения прибыли. Только когда постоянные затраты полностью покрыты, происходит перетекание в прибыль Если полученных сумм покрытия хватает только на покрытие постоянных затрат, то прибыли не будет. На рис. 21 показана эта взаимосвязь При расчете прибыли на основе сумм покрытия сначала рассматривается выручка от продаж, используемая при расчете краткосрочных результатов. Из выручки от продаж вычитаются переменные затраты. На отдельные продукты или их группы относятся только переменные затраты Разность между выручкой от продаж и переменными затратами мы называем суммами покрытия, которые рассчитываем для каждой продуктовой группы А, В и С, а также исчисляем общую сумму по итоговому столбцу. Постоянные затраты, напротив, мы учитываем только в итоговом столбце. Они не относятся на отдельные продуктовые группы, поскольку невозможно установить причинно-следственные связи. Таким образом, постоянные затраты вычитаются из всех накопленных сумм покрытия. Разность этой величины и постоянных затрат является в таком случае прибылью, или производственным результатом (табл. 18)  Рис. 21. Взаимосвязь между выручкой от реализации, переменными затратами, постоянными затратами и прибылью Простой расчет суммы покрытия и анализ продуктовых групп Таблица 18

Для того чтобы получить информацию о выгодности отдельных видов продукции, следует образовать продуктовые группы с учетом структуры затрат на продукцию. В рамках отдельной продуктовой группы они имеют примерно одинаковый характер изменения в производстве и/или сбыте. Поскольку на отдельные продукты относят только переменные атраты, логично запасы готовой продукции и незавершенное про-зводство оценивать тоже только по величине переменных затрат, аким образом, постоянные затраты в оценке запасов готовой про-укции и незавершенного производства не учитываются. В табл. 19 видна ранжированная последовательность продук-овых групп. Степень выгодности отдельных продуктовых групп оказывает величина суммы покрытия в процентах от выручки. 1родуктовая группа с самыми высокими значениями суммы пок-ытия в процентах от выручки имеет ранг, равный единице. За ей следуют другие продуктовые группы. Таблица 1 9 Ранжирование продуктовых групп

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||