Инструменты контроллинга от А до Я - Фольмут Х.Й.. Финансы и статистика

Скачать 3.36 Mb. Скачать 3.36 Mb.

|

Сравнение по затратам

Сравнение затрат показывает, что при объеме производства 20 000 изделий в год станок-автомат экономит на издержках сумму в 12 400 ДМ, поэтому предприятию следует приобрести этот станок. Если станки имеют разную производительность, следует провести сравнение по затратам на штуку, которые в этом случае служат критерием выбора. Предположим, что два станка имеют разную производительность. На станке I изготавливается 100 000 изделий, а на станке II -140 000. Другие необходимые для расчета показатели представлены в табл. 30 и 31. Таблица 30 Показатели по станкам

Таблица 31 Сравнение по затратам при различной производительности станков

Если сравнить совокупные затраты по обоим станкам, то видно, что для станка II они на 100 000 ДМ больше, чем для станка I. Если учесть возможные объемы выпуска, то изменится и представление о выгодности инвестиционного объекта. Как следует из табл. 32, затраты на штуку для станка II составляют лишь 5,96 ДМ о сравнению с 7,35 ДМ для станка I, т.е. при выборе станка II Предприятие экономит на каждой единице продукции 1,39 ДМ. Таблица 32 Затраты на единицу продукции

Эти результаты верны только в том случае, когда на станке I произведено 100 000 изделий, а на станке II - 140 000, причем объем продаж равен объему производства. Отдел сбыта должен определить эффективный объем производства изделий, который может быть реализован на рынке. Этот объем производства должен быть заложен в инвестиционные расчеты. Предположим, отдел сбыта установил, что на рынке можно продать только 90 000 изделий. В этом случае расчет сравнительных затрат на одно изделие выглядит так: Таблица 33 Продажа 90 000 изделий

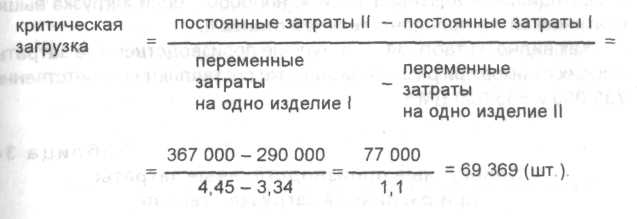

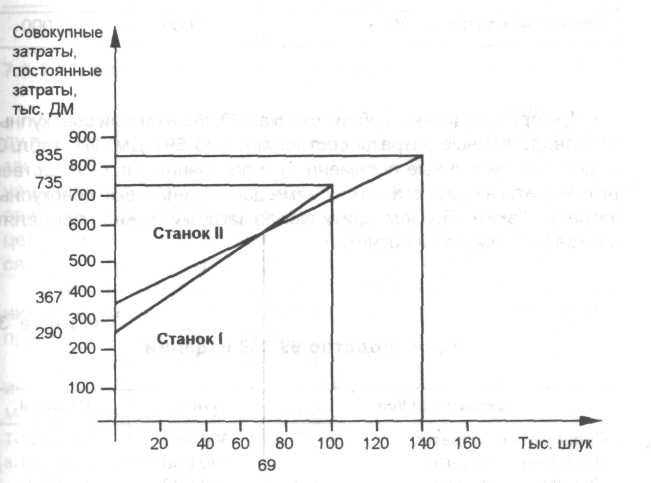

При такой загрузке станков затраты на одно изделие для станка I составляют 7,67 ДМ, а для станка 11-7,42 ДМ. Следовательно, предприниматель должен был бы купить станок II, поскольку при производстве 90 000 изделий затраты на одно изделие при изготовлении на станке II будут на 0,25 ДМ меньше, чем на станке I. Однако предприниматель хотел бы знать, при какой загрузке обоих станков затраты на одно изделие будут равны Чтобы ответить на этот вопрос, необходимо определить критическую загрузку Формула расчета критической загрузки.  При загрузке обоих станков, равной 69 369 изделий, затраты на одно изделие (штуку) одинаковы.  Рис. 25. Определение критической загрузки Взаимосвязи между затратами и загрузкой станков можно отобразить графически (рис. 25). Обе линии затрат пересекаются в точке критической загрузки, равной 69 369 шт. Если загрузка меньше критической, станок I становится с точки зрения затрат лучшей инвестиционной альтернативой и, наоборот, если загрузка выше критической, то предпочтительней станок II. Как видно из табл 34, совокупные производственные затраты у обоих станков при различной загрузке составляют соответственно 735 000 и 835 000 ДМ. Таблица 34 Совокупные производственные затраты при различной загрузке станков

При производстве на обоих станках 69 369 изделий совокупные производственные затраты составляют 598 692 ДМ Из табл. 35 видно, что различные переменные и постоянные производственные затраты на двух станках в сумме дают одинаковые совокупные затраты Таким образом, критическую загрузку можно определять как графически, так и расчетно. Таблица 35 Производство 69 369 изделий

выводы При различающейся производительности объектов инвестирования и ограниченном физическом объеме сбыта продукции необходимо рассчитывать производственные затраты на данный объем сбыта Для сравнительного расчета важно разделить совокупные производственные затраты на переменные и постоянные Переменные затраты изменяются обычно пропорционально загрузке мощностей Постоянные затраты в расчете на единицу продукции (изделие), наоборот, снижаются с ростом объема производства Если переменные и постоянные затраты известны, можно рассчитать и совокупные затраты по обоим объектам инвестирования для запланированного объема производства Тогда только сравнение обеих альтернатив корректно На графике линии затрат обеих альтернатив пересекаются в точке равной загрузки мощностей, называемой точкой критической загрузки Когда загрузка становится ниже критической, более выгодна с точки зрения издержек одна альтернатива, при увеличении загрузки выше критической -другая альтернатива 7  .3.1.2. Метод сравнения по прибыли .3.1.2. Метод сравнения по прибылиПри оценке инвестиций методом сравнения по прибыли наряду со средними затратами учитывают среднюю выручку от реализации продукции. Критерием выгодности инвестиции в этом случае является получаемая предприятием от инвестиции средняя прибыль за период. При методе сравнения по прибыли ставится цель максимизации прибыли Таким образом, инвестиция, приносящая наибольшую прибыль, предпочтительнее. В основе метода сравнения по прибыли лежит метод сравнения по затратам. Учет выручки по инвестиционным объектам на практике часто затруднителен. Метод сравнения по прибыли лучше всего подходит для оценки инвестиционных объектов, различающихся качественными параметрами выпускаемой продукции, выполняемых работ и предоставляемых услуг, выражающимися в различной величине выручки от реализации. В таблицах 36-38 рассматривается таксомоторное предприятие. Таблица 36 Базовые показатели

Таблица 37 Переменные и постоянные затраты

Таблица 38 Сравнение по прибыли

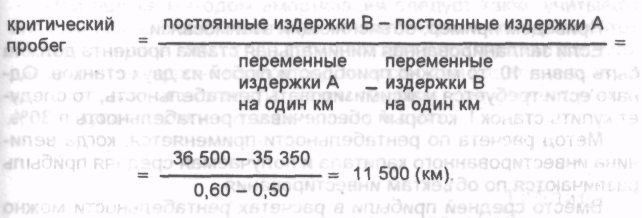

Учитывая выручку, владелец таксомоторного предприятия получит от машины А с годовым пробегом в 35 000 км прибыль в размере 13 650 ДМ, а от машины В с годовым пробегом в 40 000 км - в размере 23 500 ДМ. В соответствии с результатами сравнения по прибыли предприниматель должен был бы купить машину В. Однако его интересует также величина пробега, при которой затраты на эксплуатацию обеих машин будут равны, т.е. величина критического пробега. Критический пробег определяется по формуле  В соответствии с этим расчетом суммы переменных и постоянных затрат на эксплуатацию обеих машин равны при пробеге 11 500 км. 7.3.1.3. Метод расчета рентабельности Методы оценки по затратам и прибыли позволяют делать выводы только об относительной выгодности инвестиционного объекта по сравнению с альтернативным объектом инвестирования. Метод оценки по рентабельности, напротив, дает возможность делать вывод об абсолютной выгодности инвестиции. Критерием оценки служит рентабельность инвестиционного объекта, которую можно определить по формуле  Инвестиция становится выгодной, когда ее рентабельность превышает некоторую запланированную минимальную ставку процента. Расчет рентабельности может использоваться и для сравнительной оценки нескольких инвестиционных объектов. В этом случае предпочтение отдается инвестиции с наибольшей рентабельностью. Критерием выбора, таким образом, является максимальная рентабельность объекта инвестирования. |