Инструменты контроллинга от А до Я - Фольмут Х.Й.. Финансы и статистика

Скачать 3.36 Mb. Скачать 3.36 Mb.

|

|

Показатель суммы покрытия в процентах от выручки являет-я вспомогательным инструментом принятия решений, ориенти-юванным на рынок. Если форсировать продажу продуктов с бо-iee высокими значениями сумм покрытия в процентах от выруч-и, то предприятие получит более высокие суммы покрытия, а начит, и более высокую прибыль. Поэтому удельный показа-ель суммы покрытия, выраженный в процентах, -важный регу-1ирующий параметр на предприятии. Планирование производ-тва и сбыта должно ориентироваться на этот критерий, чтобы >ыл достигнут оптимальный производственный результат. С точки зрения маркетинга интерес представляют еще и дру-ие критерии, лежащие в основе группировки показателей. С целью овершенствования управления сбытом следует определять сле-1ующие суммы покрытия:

выводы Если продвигать на рынок продуктовые группы, имеющие более высокие значения удельной суммы покрытия в процентах от выручки, то накопленная величина всех сумм покрытия возрастает быстрее, чем при продвижении продуктовых групп, имеющих более низкие значения удельной суммы покрытия в процентах от выручки Этот вывод важен так потому, что от накопленной величины всех сумм покрытия зависит, насколько быстро в течение хозяйственного года могут быть покрыты постоянные затраты предприятия Как мы уже установили при анализе величин в точке безубыточности, только в таком случае возможен переход предприятия в зону прибыли 5  .3. ПОЧЕМУ БОЛЕЕ ЦЕЛЕСООБРАЗНО .3. ПОЧЕМУ БОЛЕЕ ЦЕЛЕСООБРАЗНОИСПОЛЬЗОВАТЬ ДВУХСТУПЕНЧАТЫЙ РАСЧЕТ СУММ ПОКРЫТИЯ? При простом расчете сумм покрытия все постоянные затраты объединяются в общий блок. Практика, однако, показала, что часть постоянных затрат можно соотнести со специальными базовыми величинами. Поэтому в блоке постоянных затрат выделяют несколько уровней. Мы будем различать до пяти уровней постоянных затрат:

Однако разделение постоянных затрат на пять уровней требует больших усилий. На мелких и средних предприятиях достаточно использовать две группы постоянных затрат, чтобы улучшить процесс принятия решений. В этом случае мы разделяем постоянные затраты на специальные и общие. Специальные постоянные затраты могут быть прямо распределены на отдельные группы продуктов. К ним относятся, например, постоянные затраты отделов маркетинга и сбыта, производства и материально-технического обеспечения. Специальные постоянные затраты определяются для всех групп продуктов в соответствии с использованными мощностями. В качестве базового показателя в производстве служат нормо-часы, а в других подразделениях - время, затраченное по отдельным группам продукции. Базовым показателем может быть также вес произведенных продуктов в килограммах. Общие постоянные затраты не имеют прямой связи с отдельными продуктовыми группами. К ним относятся, например, постоянные затраты на управление предприятием - затраты финансово-экономических служб, отдела контроллинга, администрации. Общие постоянные затраты учитываются только в графе суммирования. Поскольку не существует прямой связи постоянных затрат с отдельными группами продукции, то не делается и попытка соотнести эти затраты с данными группами Двухступенчатый расчет сумм покрытия в комбинации с анализом продуктовых групп представлен в табл. 20. Здесь выделены две суммы покрытия. Вычитая переменные затраты из выручки от продаж, получаем сумму покрытия 1. Затем величины суммы покрытия 1 отдельных продуктовых групп уменьшаем на величины специальных постоянных затрат, что дает в результате сумму покрытия 2 по отдельным группам продуктов, которая является еще одним важным регулятором для руководства и менеджеров предприятия. Из общей суммы покрытия 2 вычитаются общие постоянные затраты, что дает в итоге производственный результат, или прибыль. Поскольку данные краткосрочного расчета должны быть взяты из системы расчетов затрат и результатов, а не из финансовой бухгалтерии, лучше говорить о производственном результате. Таблица 20 Двухступенчатый расчет сумм покрытия и анализ продуктовых групп

выводы Двухступенчатый расчет сумм покрытия должен обеспечивать руководство и менеджеров предприятия целенаправленной информацией Этот расчет ориентирован на рынок и предоставляет надежные данные для принятия решений относительно цен, анализа оборота, затрат и прибыли, а также для планирования, контроля и регулирования на предприятии 6 . АНАЛИЗВОЗНИКАЮЩИХ НА ПРЕДПРИЯТИИ УЗКИХ МЕСТ 6.1. ЧТО ПРЕДСТАВЛЯЕТ СОБОЙ ОПТИМАЛЬНАЯ ПРОГРАММА ПРОИЗВОДСТВА И ПРОДАЖ? В прошлом предприниматели занимались оптимизацией программы производства и продаж почти исключительно с затратной точки зрения. Ориентированными на прибыль целевыми установками часто пренебрегали. Однако для оптимизации планирования производственной программы недостаточно изучения затрат. Необходимо учитывать их влияние на выручку от продаж и на суммы покрытия. При планировании производственной программы речь идет об оптимизации прибыли, в частности о следующих вопросах:

Таким образом, при определении оптимальной производственной программы на первом плане стоит достижение высокой рентабельности. Речь идет о получении прибыли с учетом выручки от продажи и затрат. При планировании оптимальной производственной программы следует учитывать, взяты ли данные из расчетов по полным затратам или из расчетов сумм покрытия. При использовании данных из расчетов по полным затратам планирование оптимальной программы невозможно, поскольку при этих расчетах затраты не разделяются на переменные и постоянные. При оптимизации производственной программы необходимо использовать ориентированные на прибыль критерии. Рассмотрения одних только затрат, как это принято при расчетах по полным затратам, недостаточно. Наряду с затратами необходимо учитывать дополнительные факторы, влияющие на величину выручки от продаж Таким образом, существует тесная взаимосвязь между производством и сбытом. Планирование сбытовой и производственной программ - единый проблемный комплекс Однако на практике руководитель отдела сбыта и начальник производственного отдела обычно по-разному смотрят на проблемы. Поэтому на многих предприятиях возникают противоречия между сбытом и производством. Задача оперативного планирования производственной программы заключается в определении номенклатуры и объемов продукции. Для этого должны быть известны следующие данные:

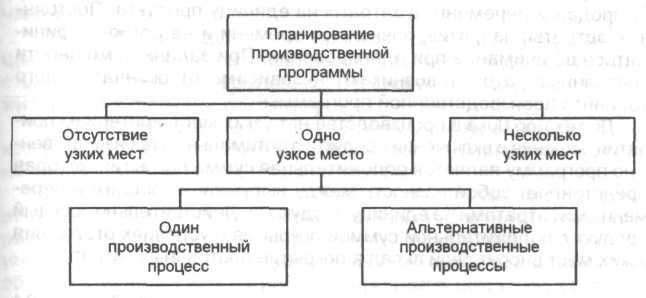

определяется прежде всего видом и количеством узких мест в производстве. Кроме того, значение имеют возможные альтернативные технологические процессы. Речь идет об устанавливаемом оборудовании и об интенсивности его использования в производственном процессе. Возможны различные подходы к планированию производственной программы (рис. 22). На предприятии существуют три принципиальных подхода: а) Отсутствие узких мест. Поскольку нет узких мест, то производиться может вся продукция. б) Наличие одного узкого места. Предположим, установлено, что на предприятии есть одно узкое место Необходимо различать случаи единственного и возможного альтернативного технологического процесса. Если переменные затраты в единицу времени одинаковы для всех продуктов, то нужно проверить, для всех ли продуктов и процессов суммы покрытия положительны или для отдельных комбинаций продуктов и процессов они отрицательныЕсли известны выручка от продажи и переменные затраты на единицу продукции, а значит, и сумма покрытия, то оптимальную производственную программу можно сформировать поэтапно Ориентация на величину суммы покрытия позволяет последовательно составлять программу, если есть только одно узкое место. в) Наличие нескольких узких мест. Если при проверке программ сбыта и производства оказывается, что в производстве есть сразу несколько узких мест, то принять решение сложнее. В этом случае следует применять методы линейного программирования.  ВЫВОДЫ Рис. 22. Подходы к решению задач планирования производственной программы П ланирование оптимальной производственной программы не должно осуществляться исключительно с затратной точки зрения, необходимо учитывать ориентированные на прибыль критерииДанные расчетов по полным затратам недостаточны для планирования оптимальной производственной программы, поскольку при таких расчетах затраты не разделяются на переменные и постоянные Наряду с затратами необходимо учитывать влияние управленческих решений на выручку от продажи и суммы покрытия В связи с этим требуется использовать данные расчетов сумм покрытия 6.2. ЧТО СЛЕДУЕТ ПРИНИМАТЬ ВО ВНИМАНИЕ ПРИ ПЛАНИРОВАНИИ ПРОИЗВОДСТВЕННОЙ ПРОГРАММЫ В УСЛОВИЯХ ОТСУТСТВИЯ УЗКИХ МЕСТ? Если в производстве нет узких мест, то вся приносящая прибыль продукция могут быть произведена в максимально возможном количестве Предполагается, что для каждого продукта возможен только один производственный процесс. Переменные затраты за штуку, таким образом, нельзя изменить за счет использования альтернативного оборудования. На результат планирования оказывают влияние только выручка от продаж и переменные затраты на единицу продукта. Постоянные затраты, напротив, зависят от времени и не должны приниматься во внимание при планировании. При заданной мощности постоянные затраты возникают независимо от окончательного варианта производственной программы. До тех пор пока в производстве нет узких мест, критерием принятия решения о включении продукта в оптимальную производственную программу является положительная сумма покрытия, которая представляет собой разность между выручкой от продаж и переменными затратами на единицу продукции. Действительно, каждый продукт с положительной суммой покрытия в условиях отсутствия узких мест вносит свой вклад в покрытие постоянных затрат. Таблица 21 Планирование производственной программы в условиях отсутствия узких мест

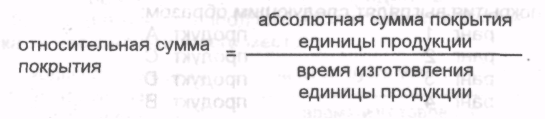

Если в производстве нет узки,х мест, то все продукты с положительной суммой покрытия, данные о которых приведены в табл. 21, можно включить в производственную программу. Не следует изготавливать только продукт номер три, поскольку у него отрицательная сумма покрытия в размере 20 ДМ. Другую продукцию можно производить в максимально возможных количествах. 6.3. ЧТО СЛЕДУЕТ ПРИНИМАТЬ ВО ВНИМАНИЕ ПРИ ПЛАНИРОВАНИИ ПРОИЗВОДСТВА В УСЛОВИЯХ НАЛИЧИЯ ОДНОГО УЗКОГО МЕСТА? Наличие одного узкого места может объясняться двумя причинами: а) если производственный процесс одноступенчатый, то существующих мощностей оказывается недостаточно для производства максимально возможного количества всех продуктов с положительными суммами покрытия; б) если производственный процесс многоступенчатый, то узкое место возникает только на одном участке, мощности которого не хватает для производства всех продуктов. Если на предприятии нет узких мест, то критерием принятия решений является абсолютная величина суммы покрытия, которая должна быть положительна. Когда на предприятии возникает узкое место, для оптимизации производственной программы необходимо использовать относительную сумму покрытия, которую определяют в единицу времени загрузки узкого места. Относительная сумма покрытия рассчитывается так:  Таким образом, мы должны определить, сколько минут и часов необходимо для обработки отдельных продуктов на участке, являющемся узким местом. Если время изготовления известно, следует проранжировать продукты по величине относительной суммы покрытия. Начнем с продукта, имеющего наибольшую величину относительной суммы покрытия. В соответствии с этим рангом продукты до тех пор включаются в производственную программу в максимально возможном для продажи количестве, пока не будут полностью использованы имеющиеся мощности в узком месте Например, если на предприятии узким местом является определенное оборудование, то необходимо изменить существующую последовательность производства продуктов с целью достижения оптимального производственного результата. Каким образом должен меняться ранг и какая сбытовая и производственная программы являются оптимальными при наличии одного узкого места, покажем на примере Если производство располагает достаточными мощностями, чтобы производить то количество различных продуктов, которое возможно продать, получим такой расчет: Таблица 22 План производства

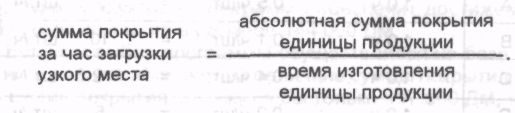

В этом случае продажа всей произведенной продукции обеспечит получение суммы покрытия в размере 298 000 ДМ Результаты ранжирования продуктов по абсолютной величине суммы покрытия выглядят следующим образом: ранг 1 продукт А ранг 2 продукт С ранг 3 продукт D ранг 4 продукт В Если в течение года на одном производственном участке возникло узкое место, характеризующееся мощностью 1500 часов, то производственную программу необходимо сориентировать на данное узкое место Для этого необходимо знать время изготовления единицы каждого продукта в узком месте: продукт А 0,5 ч/шт. продукт В 0,1 ч/шт. продукт С 0,4 ч/шт. продукт D 0,2 ч/шт. Теперь нужно определить оптимальную программу продажи с учетом наличия одного узкого места в производстве. Сначала для каждого продукта рассчитывается удельная сумма покрытия за час загрузки узкого места:  Значения удельных сумм покрытия за час загрузки узкого места представлены в табл. 23. Таблица 23 Сумма покрытия за час загрузки узкого места

Новый ранжированный ряд продуктов с учетом наличия узкого места имеет следующий ряд: ранг 1 продукт В ранг 2 продукт D ранг 3 продукт А ранг 4 продукт С Затем для каждого продукта рассчитывается количество выпуска за час загрузки узкого места:  Расчет выпуска за час загрузки узкого места представлен в табл 24. Составление оптимальной программы начинается с продукта, имеющего наибольшую удельную сумму покрытия за час загрузки узкого места. Затем в программу включается следующий по рангу продукт, и так до тех пор, пока есть мощности в узком месте. Таблица 24 Выпуск за час загрузки узкого места

В табл. 25 и 26 представлена оптимальная программа продажи и производства с учетом имеющихся мощностей в узком месте в размере 1500 ч. Таблица 25 Оптимальная программа продаж и производства в часах

Таблица 26 Оптимальная программа продаж и производства в стоимостном выражении

Таким образом, можно произвести максимально возможное для продажи количество продуктов В и D, а продукта А вместо возможных 2000 шт. - только 400 шт. Продукт С как самый худший по рангу вообще не должен больше производиться. Такая структура продуктовой программы обеспечит достижение итоговой суммы покрытия в размере 144 000 ДМ.Если бы выбор программы осуществлялся на базе ранжированного ряда по абсолютной величине суммы покрытия, то итоговая сумма покрытия составила бы только 117 500 ДМ, что видно из расчета:  Расчеты показывают, что формирование программы продаж и производства без учета существующего узкого места в производстве привело к снижению дохода на 26 500 ДМ. Поэтому было бы неверно принимать такое решение Избежать ошибок можно, принимая во внимание ограничения в узком месте Таблица 27 Неоптимальная программа продаж и производства

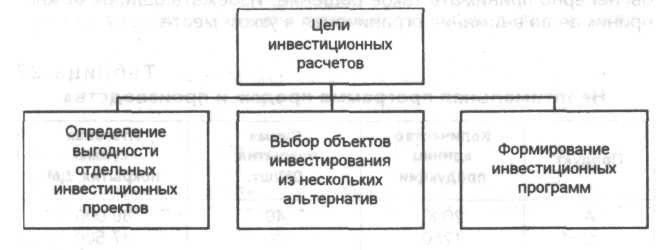

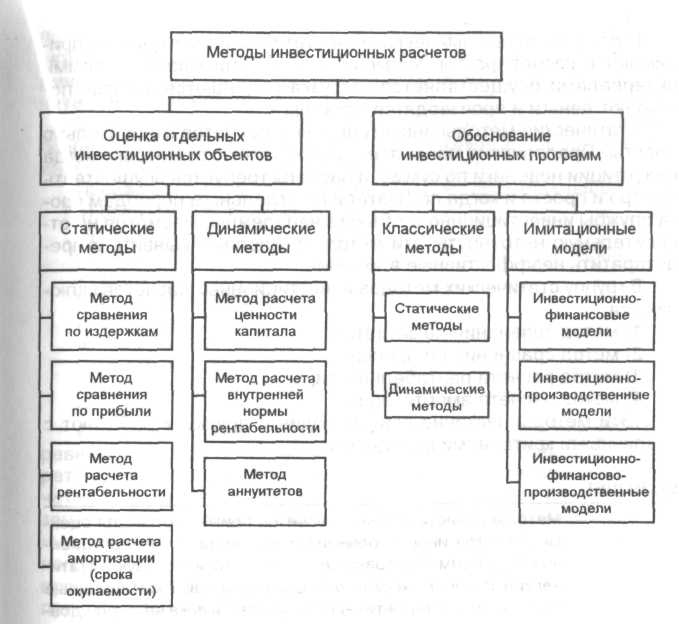

ВЫВОДЫ Если на предприятии есть узкое место, необходимо рассчитать относительные величины сумм покрытия в единицу времени загрузки узкого места по отдельным группам продуктов С учетом этого следует изменить ранжированную последовательность производства продуктов с целью достижения оптимального значения производственного результата Определение программы продаж и производства без учета располагаемых мощностей в узком месте приводит к снижению общей суммы покрытия Это неверное решение, поскольку в таком случае предприятие теряет свои суммы покрытия 7. МЕТОДЫ РАСЧЕТА ИНВЕСТИЦИЙ 7.1. ДЛЯ КАКИХ ЦЕЛЕЙ СЛУЖАТ ИНВЕСТИЦИОННЫЕ РАСЧЕТЫ? Когда говорят об инвестиционных расчетах, имеют в виду поддерживающие принятие решений методы определения выгодности инвестиционных проектов. При наличии нескольких инвестиционных альтернатив выбор делают по критерию выгодности одного объекта инвестирования. Инвестиционные расчеты используются также для формирования инвестиционных программ (рис. 23). Применение указанных методов способствует снижению уровня неопределенности ситуации, в которой находится предприятие. Руководство предприятия должно знать как о сильных, так и о слабых сторонах применяемых методов.  Рис. 23. Цели проведения инвестиционных расчетов Результаты инвестиционных расчетов оказывают большое влияние на принятие решений на предприятии. Во многих случаях инвестиционные решения должны приниматься с учетом и количественных, и качественных критериев. Для того чтобы снизить неопределенность при принятии инвестиционных решений, рекомендуется использовать несколько методов расчета выгодности инвестиционных проектов. Исследования показали, что лишь незначительное число предпринимателей принимают решения, основываясь на одном методе расчета. Более чем 80% предприятий используют несколько методов. Для простых инвестиционных проектов с коротким сроком реализации применяются (прежде всего малыми и средними пре приятиями) статические методы расчетов, поскольку они просты и не требуют детальной информации. Динамические методы чаще применяются крупными предприятиями, которые предпочитают методы расчета ценности капитала (дисконтированного дохода) и внутренней нормы рентабельности. ВЫВОДЫ Решения об инвестициях принадлежат к числу труднейших из тех, что стоят перед руководством и менеджерами предприятий Для того чтобы избежать ошибочных решений, необходимо хорошо организованное инвестиционное планирование, скоординированное с другими видами планирования на предприятии Инвестиционное планирование зависит в первую очередь от сбытового, производственного и финансового планов Прежде чем утвердить план инвестиций, необходимо проверить возможность необходимого финансирования отдельных инвестиций 7 .2. КАКИЕ ДАННЫЕ НЕОБХОДИМЫДЛЯ ИНВЕСТИЦИОННЫХ РАСЧЕТОВ? Для определения выгодности инвестиционных объектов необходимо собрать ряд внутренних и внешних данных. а) Внутренние данные. К внутренним данным, в существенной степени определяющим инвестиционные решения, относятся, например, переменные и постоянные издержки, доходы и расходы. Кроме того, важны такие показатели, как рентабельность, ликвидность, денежный поток, наличие узких мест на предприятии, производительность, рыночная доля и динамика роста. По отдельным инвестиционным проектам нужно знать:

б) объем выпуска в натуральном выражении;

6) Внешние данные. К внешним данным, которые могут оказать сильное влияние на принятие инвестиционного решения, относятся прежде всего рыночная конъюнктура, технический прогресс, законодательство, поведение конкурентов, динамика цен, состояние окружающей среды, динамика рынков закупок, сбыта и капиталов, колебания спроса, новые технологии и условия рынка труда Сбор данных для инвестиционных расчетов требует большой точности. Часто возникают трудности, связанные с тем, что для инвестиционных расчетов необходимы прогнозные данные. Чем дальше в будущее простирается инвестиционное решение, тем неопределеннее информация. Наряду с неопределенностью ожидаемых величин проблему представляет соотнесение будущей выручки от реализации и издержек, денежных доходов и расходов по отдельным объектам инвестирования. Кроме того, необходимо учитывать внутренние взаимозависимости на предприятии. ВЫВОДЫ При помощи инвестиционных расчетов проверяют предложения об инвестировании Для систематического принятия инвестиционных решений необходимо учитывать все количественные и качественные факторы, такие, как улучшение качества, повышение гибкости и готовности к поставкам Инвестиционные расчеты являются, однако, лишь вспомогательным средством при принятии решений, служащим для оценки и отбора инвестиционных альтернатив 7  .3. КАКИЕ МЕТОДЫ .3. КАКИЕ МЕТОДЫИНВЕСТИЦИОННЫХ РАСЧЕТОВ ПРИМЕНЯЮТСЯ НА ПРАКТИКЕ? Различают методы, используемые для оценки отдельных инвестиционных объектов, и методы обоснования инвестиционных программ (рис. 24). Когда речь идет об отдельных инвестиционных проектах, то методы их оценки делятся на статические и динамические При обосновании инвестиционных программ также используют классические статические и динамические методы оценки, наряду с которыми все большее распространение на практике получают имитационные модели На малых и средних предприятиях такие математические инструменты принятия решений, как правило, не применяются  Рис. 24. Методы инвестиционных расчетов 7.3.1. В каких случаях подходят статические методы инвестиционных расчетов? Статические методы чаще всего применяют малые и средние предприятия для оценки отдельных объектов инвестирования. При этом исходят из средних оценок, которые действуют в течение всего периода использования этих объектов. В итоге определяют выгодность инвестиционных объектов В отличие от динамических при статических методах не принимают в расчет фактор времени, т. е. не учитывают, с какими интервалами осуществляется отгрузка и делаются заказы, поступают деньги и производятся расходы. Статические методы инвестиционных расчетов относительно просты. Предприятия чаще всего используют эти методы, когда инвестиции невелики по сумме, а расчеты требуется осуществить быстро и просто и когда показатели по отдельным периодам срока службы инвестиционного объекта ненадежны. Несмотря на относительную неточность, эти методы позволяют выявить и предотвратить неэффективные вложения. В группу статических методов инвестиционных расчетов включаются:

Эти методы частично связаны один с другим и работают с различными критериями выгодности. ВЫВОДЫ Методы инвестиционных расчетов применяются для оценки объектов инвестирования и обоснования инвестиционных программ На практике чаще всего используют статические и динамические методы расчетов Имитационные модели имеют теоретический характер и пока не могут удовлетворительно отображать реальные процессы, поэтому их не используют малые и средние предприятия 7 .3.1.1. Метод сравнения по затратамМетод сравнения по затратам подходит для оценки инвестиций в замену оборудования и расширение мощностей. При этом всегда сравниваются средние затраты за один и тот же период. Инвестиция с наименьшими средними затратами выбирается в качестве предложения для принятия решения. Следует различать метод оценки по затратам на единицу продукции (на одну штуку) и по затратам за период. При оценке за период считается, что альтернативные объекты инвестирования тождественны по количественным и качественным параметрам: объему выпуска, производительности, качеству. В случае различий по количественным параметрам применяют метод сравнения по затратам на штуку. Если у сравниваемых инвестиционных объектов есть и количественные, и качественные различия, необходимо использовать метод сравнения по прибыли или метод расчета рентабельности. Говоря о затратах, связанных с инвестиционным объектом, различают текущие производственные (связанные с эксплуатацией инвестиционного объекта) и капитальные затраты. Производственные затраты включают следующие составляющие: а) сырье и основные материалы; б) инструмент; в) заработную плату основных производственных рабочих; г) энергию; д) содержание оборудования; е)страхование; ж) содержание помещений. Капитальные затраты состоят из: а) калькуляционной амортизации; б) калькуляционных процентов. Калькуляционная амортизация рассчитывается при условии равномерного распределения предполагаемой стоимости приобретения оборудования в течение принятого срока службы. В расчетах затрат и результатов всегда используют линейную амортизацию, поскольку при таком методе определения амортизационных отчислений учитываются средние затраты для инвестиционного объекта. Если в конце периода эксплуатации объект будет продан по ликвидационной стоимости, то необходимо стоимость приобретения уменьшить на эту величину. Калькуляционная амортизация определяется по формуле:  Если в конце расчетного срока службы объект имеет остаточную стоимость или ожидается выручка от его реализации по ликвидационной стоимости, то калькуляционная амортизация исчисляется по формуле Калькуляционные проценты зависят от средней величины инвестированного капитала и ставки процента. При линейной амортизации для расчета калькуляционных процентов используют, как правило, величину, равную половине стоимости приобретения объекта, и ставку процента, равную 10. Величина калькуляционных процентов рассчитывается по формуле В следующем ниже примере методом сравнения по затратам оцениваются производственные и капитальные затраты для двух станков (табл. 28 и 29). Таблица 28 Данные для сравнения по затратам

Таблица 29 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||