Инструменты контроллинга от А до Я - Фольмут Х.Й.. Финансы и статистика

Скачать 3.36 Mb. Скачать 3.36 Mb.

|

|

11.1.9. Заключение На большей части предприятий работа кружков качества успешна и экономична. Наряду с материальными результатами, которые можно однозначно измерить, есть нематериальные аспекты, которые свидетельствуют в пользу введения кружков качества. Целевые показатели, как правило, достигаются. Наряду с уменьшением числа недостатков качества и повышением его гарантии, как правило, улучшается мотивация сотрудников на предприятии. Круг тем, над которыми работают кружки качества, со временем расширяется. На некоторых предприятиях кружки качества уже принимают к исполнению задания, которые раньше относились к технической сфере, например:

кружки качества. Постоянные кружки качества после успешной реализации разработанных предложений обращаются к новым темам. Специализированные кружки качества занимаются проблемами, которые нужно решить в ограниченные сроки, и работают как проектная группа. В специализированных кружках качества сотрудники постоянно меняются, и эти кружки расформировываются после решения проблемы. ВЫВОДЫ Принципиально можно рекомендовать введение кружков качества Этот процесс должен быть, конечно, системно запланирован Руководство предприятия должно полностью поддерживать идею создания кружков качества Успешное их введение оказывает непосредственное воздействие на сотрудников, которые в таком случае больше гордятся своей работой 1  51 5111.2. КАК ОСУЩЕСТВЛЯЕТСЯ РАБОТА КРУЖКОВ КАЧЕСТВА? Успех кружков качества существенно зависит от того, насколько хорошо руководство предприятия подготовило к этой работе менеджеров и сотрудников на всех уровнях. Руководство предприятия и менеджеров часто самих необходимо убеждать в пользе кружков качества, прежде чем проинструктировать работников низшего звена, как им следует обращаться с новой идеей. На некоторые основные правила при введении на предприятии кружков качества следует обратить внимание, чтобы обеспечить быстрый успех этой идеи. а) Развитие персонала. Руководство предприятия должно принять четкое решение, содействовать ли развитию персонала на предприятии. В кружках качества могут проявиться не находящие применения способности одних сотрудников и обнаруживаться неиспользованные резервы других. б) Постановка целей. Цели следует точно определить. Причем основополагающее значение наряду с улучшением мотивации имеют повышение стандартов качества и уменьшение издержек. в) Добровольность. Кружки качества только тогда представляют интерес для сотрудников, когда эта работа проводится на добровольной основе. Трудно добиться успеха, если руководство предприятия определяет, кто должен сотрудничать в кружках качества. г) Рабочие встречи. Все рабочие встречи членов кружков качества должны проводиться каждые 2 или 3 недели. Группы состоят из 5-10 сотрудников д) Работа в группе. Кружки качества предполагают групповую работу, следовательно, это не форум для выступлений борцов-индивидуалистов. Каждый участник группы должен иметь равные шансы для сотрудничества. е) Успех работы группы. Общий результат имеет решающее значение. Речь идет не о вкладе отдельных членов группы. Их инициатива должна в целом поддерживаться и отстаиваться другими участниками. ж) Близость к практике. В кружках качества должны рассматриваться проблемы собственного предприятия. Члены группы являются настоящими экспертами только в своих областях. з) Руководство предприятия. Руководство предприятия и менеджеры должны знать и поддерживать концепцию кружков качества. Только руководство предприятия решает, реализовывать ли и как отдельные предложения, разработанные в кружках качества. и) Производственный совет. С самого начала производственный совет предприятия должен быть проинформирован о целях кружков качества. Перед введением кружков качества производственный совет должен одобрить эту новую идею. к) Тренинг. Ведущие кружков качества должны систематически обучаться. Они ответственны за то, чтобы все члены группы могли получить специальные знания и необходимую информацию. л) Координатор. За конструктивность работы отдельных кружков качества должен отвечать координатор. Его задачи следует четко определить и довести до сведения всех участников. м) Испытательный этап. В первую очередь необходимо условиться о пробном "пуске" кружка качества. Как только этот испытательный этап закончится, все участники должны перепроверить качественные и количественные результаты своей работы. Затем следует установить, необходимо ли кружку качества продолжать работу. Группа также может решить, нужно ли расширять кружок качества или приводить его в соответствие с изменившимися условиями. н) Презентация. Каждая группа должна представить предложения по решению проблем руководству предприятия. Конечно, работа кружков качества не заканчивается на презентации. Группа должна показать пути контроля за достижением успеха. о) Контроль. Группа должна проверять, воплощены ли ее предложения в практику и достигнуты ли ожидаемые успехи. Если успехи не соответствуют ожиданиям или полностью отсутствуют, группа должна еще раз заняться этими предложениями. Так выявляются достоинства и недостатки проведенных мероприятий, достигаются постоянные улучшения в технической и организационной областях. п) Успех. Кружки качества могут успешно действовать на предприятии, если они полностью поддерживаются руководством. Благодаря этому сотрудники начинают отождествлять себя с предприятием. Интерес к работе постоянно растет за счет активной совместной деятельности по внедрению предложений на рабочих местах и устранению нарушений. Тесное взаимодействие с руководством приводит также к устранению недоразумений на предприятии. Сотрудников, участвующих в работе кружков качества, легче "закрепить" на предприятии, поскольку они полностью отождествляют себя с ним. Кружки качества развиваются в соответствии с достигнутым успехом. Однако недостаточно одной похвалы и признания со стороны руководства предприятия. Члены кружков качества тяжело переживают неудачи. Если долго нет ожидаемых результатов, кружки качества могут быть постепенно распущены. Кружки качества ожидают очевидного подтверждения своего вклада в общефирменный успех. Группы существуют, таким образом, за счет обратной связи, идущей от контроля за достижением успехов. ВЫВОДЫ Цели и методы работы кружков качества должны быть точно установлены и доведены до сведения всех сотрудников Руководство предприятия, менеджеры и другие сотрудники из подразделений должны тесно взаимодействовать Для того чтобы польза от кружков качества проявилась быстро, следует обратить внимание на некоторые основные правила их введения 1  1.3. КАКИЕ ПРОБЛЕМЫ МОГУТ ВОЗНИКАТЬ В РАБОТЕ КРУЖКОВ КАЧЕСТВА? 1.3. КАКИЕ ПРОБЛЕМЫ МОГУТ ВОЗНИКАТЬ В РАБОТЕ КРУЖКОВ КАЧЕСТВА?При создании кружков качества могут возникнуть различные проблемы. Но и после успешного введения кружков качества всегда возникают вопросы, которые должны быть решены. Следует соблюдать определенные правила при поиске таких решений. Перечислим проблемы, которые чаще всего возникают на предприятии в работе кружков качества. а) Руководство предприятия проявляет слабый интерес к введению кружков качества. Чтобы идея кружков качества оказалась успешной, обязательно требуется, чтобы руководство предприятия полностью поддерживало эту идею. Без позитивного отношения руководства предприятия к кружкам качества их введение нецелесообразно. Во многих случаях руководство предприятия изменяет свою позицию, если ему представляют отчеты об опыте работы кружков качества на других предприятиях. б) Производственный совет выступает против кружков качества. До введения кружков качества производственный совет должен быть убежден, что это хорошая идея. Если возникают трудности, то можно посетить другие предприятия, которые уже имеют позитивный опыт кружков качества. Без признания советом предприятия введение кружков качества не может быть начато. в) Число добровольных участников слишком незначи тельно. Причина слишком незначительного числа добровольных участников часто заключается в том, что информация о позитивных аспектах деятельности кружков качества недостаточна Поэтому следует провести семинар продолжительностью несколько часов с участием сотрудников, мастеров и менеджеров подразделений. Информация должна целенаправленно передаваться сверху вниз и наоборот. г) Слишком много сотрудников хотят участвовать в круж ках качества. При введении кружков качества имеет смысл начинать с формирования опытных групп. В первую очередь нужно тщательно отобрать участников по определенным темам. Следует обратить внимание на хорошую совместную работу участников, чтобы первые темы были успешно обработаны и доведены до конца. Остальные участники должны сотрудничать только в следующих кружках качества. д) Для обработки в кружках качества не хватает подходя щих тем. Среди менеджеров и мастеров требуется провести опрос о подходящих темах, обращая внимание на то, что решение проблем должно быть относительно простым и наглядным. Группы не должны сразу же заниматься самыми сложными проблемами. После опроса нужно составить каталог тем. Темы должны быть упорядочены по приоритетам. е) Кружок качества выбрал слишком сложную тему и не находит убедительного решения. При выборе тем группой необходимо обратить внимание на то, чтобы сначала отбирались более простые темы, для которых просматриваются возможные решения. Если тема оказывается слишком сложной и нельзя выработать убедительного решения, то такую тему нужно отложить и, возможно, позднее снова ее рассмотреть ж) В группе нет согласия относительно последователь ности обработки тем.' При отборе тем в группе необходимо обратить внимание на демократические методы их голосования. Последователь- ность обработки тем должна определяться с учетом следующих критериев:

з) Энтузиазм участников группы медленно ослабевает. Сначала необходимо выявить причины и устранить ошибки. Участников кружка качества нужно вновь мотивировать. В группу могут прийти новые члены и выбыть некоторые участники. и) Некоторые члены группы проявляют слабый интерес и часто отсутствуют. С одними членами кружка качества нужно вести индивидуальные беседы. Следует найти причины недостаточного интереса Других игнорирующих работу членов кружка рекомендуется на определенное время исключить из него. к) Не участвующие в работе перехватывают предложения кружков качества и подают их сами в качестве своих предложений. При введении кружков качества в производственном соглашении должно быть оговорено, что в течение года после проведения кружками качества презентаций на все выбранные темы накладывается запрет для индивидуальных предложений л) Кружки качества решают только мнимые проблемы. Чтобы избегать мнимых решений и прийти к системному решению выбранных проблем, каждая группа должна действовать по следующей схеме:

м) Кружки качества теряют ориентацию и не продвигаются дальше. Для всех кружков качества нужно установить определенную процедуру проведения заседаний. После каждого заседания составляется краткий отчет, который должен содержать следующие пункты:

н) Кружок качества вносит предложение о решении проблем, которое также одобряется руководством предприятия, но не реализуется. Руководство предприятия должно следить за тем, чтобы одобренные предложения по возможности безотлагательно реа-лизовывались. Ведь кружкам качества требуются реальные успехи. Не нужно начинать новую тему, пока не подтвердились результаты предыдущей работы. Также имеет смысл заверить членов кружков качества в принятии предложений по решению поставленных проблем о) Руководство предприятия отклоняет сделанные кружками качества предложения по решению проблем. Если предложение по решению отклоняется, руководство предприятия должно лично объяснить членам группы, из-за чего данные предложения по решению не приняты или могут быть реализованы в будущем. Если руководство предприятия постоянно получает информацию о состоянии предложений, то дело не следует доводить до отклонения на презентации. Руководство предприятия может в таком случае заранее повлиять на формирование ситуации. ВЫВОДЫ При работе кружков качества могут возникать различные проблемы Сначала нужно искать причины и анализировать их Подходы к решению и правила поведения должны учитываться руководством предприятия и всеми сотрудниками в кружках качества 1  2. АНАЛИЗ СКИДОК 2. АНАЛИЗ СКИДОК12.1. КАКИЕ ЦЕЛИ ПРЕСЛЕДУЮТ ПРИ ПРЕДОСТАВЛЕНИИ СКИДОК? Скидки представляют собой снижение цены товаров и услуг, когда требуется дифференцировать единую цену предложения для разных покупателей. При этом из фактической цены вычитается либо абсолютная величина, либо процентная ставка от цены предложения. Скидки позволяют проводить более гибкую политику цен. Популярность скидок объясняется чаще всего их психологическим эффектом. Клиенты чувствуют, что им оказывают предпочтение; у них возникает впечатление, что покупка предлагаемых товаров и услуг со скидкой им особенно выгодна. Предоставление скидок с цены конечным потребителям регулируется законом о скидках. Этот закон допускает объявление и предоставление скидок в хозяйственных взаимоотношениях с конечными потребителями только в ограниченном объеме. Например, скидки при платеже наличными или при досрочном платеже (сконто) разрешено устанавливать в размере не более 3% суммы платежа по счету. Предоставляя скидки, преследуют определенные цели:

ВЫВОДЫ Скидки - это снижение цен для потребителей Они являются косвенным средством, позволяющим варьировать цены для отдельных клиентов 1  2.2. КАКУЮ СИСТЕМУ СКИДОК СЛЕДУЕТ ВЫБРАТЬ? 2.2. КАКУЮ СИСТЕМУ СКИДОК СЛЕДУЕТ ВЫБРАТЬ?Мы различаем системы скидок для посредников и для конечных потребителей (табл. 51). Предприниматель может предоставить одну или одновременно несколько скидок. Солидные клиенты требуют от некоторых предприятий целый ряд скидок. Будем различать следующие виды скидок: а) Функциональные скидки. Эти скидки предоставляются тем продавцам, которые выполняют часть функций реализации продукции поставщика. При помощи такого вознаграждения должны быть покрыты торговые расходы. б) Скидки за количество. Снижение цены в этом случае предлагается покупателям больших количеств при каждой поставке. Скидки за количество должны стимулировать покупку больших количеств в рамках одного заказа. Тем самым поставщик может снизить затраты, приходящиеся на заказ, и уменьшить затраты по оформлению заказов. Эти скидки предоставляются в стоимостном или натуральном выражении (поставка дополнительного количества). Скидкой за количество является также бонус, который чаще всего предоставляется один раз в год за определенное количество купленного товара. База для расчета бонуса — достигнутый в конце каждого года уровень продажи определенному покупателю в натуральном или стоимостном выражении. в) Временные скидки. Временные скидки предоставляются, если заказы поступают в определенные моменты или в точно определенные периоды. Тем самым достигается по возможности равномерное распределение объемов сбыта поставщика в течение года. Эти скидки предоставляются также, чтобы продать определенные старые модели. Такое же снижение цены может быть предложено за преждевременное приобретение сезонных изделий. г) Скидки за "верность". Скидки за "верность" предоставляются за долголетние хозяйственные связи. Если клиент покупает определенные продукты в течение установленного периода у одного поставщика, он также может получить скидку за "верность". Таблииа 51 Система скидок для посредников

д) Скидки за оплату наличными. Эти скидки предлагаются с целью ускорения процесса получения платежей. Их можно предоставить за быструю оплату счетов. Скидки за оплату наличными используют так же, как и сконто. в) Специальные скидки. Существует много видов специальных скидок, например скидка персоналу, работающему на предприятии. Скидка может быть установлена также определенным группам лиц, в том числе по профессиональному признаку, тогда говорят о скидках федеральным и местным чиновникам, членам союзов или за дальнейшую обработку товара. ВЫВОДЫ Для предпринимателя важно определить пользу от предоставления скидок Величина скидки, безусловно, влияет на принятие клиентом решения о покупке Однако это ведет к потере выручки от продажи Обе точки зрения должны быть учтены при предоставлении скидки.  12.3. КАК СЛЕДУЕТ КАЛЬКУЛИРОВАТЬ СКИДКИ? 12.3. КАК СЛЕДУЕТ КАЛЬКУЛИРОВАТЬ СКИДКИ?Если предприятие предлагает скидки, следует обратить внимание на то, чтобы все снижения цены были учтены в калькуляциях. Если этого не сделать, то предоставленные скидки уменьшат величину калькуляционной прибыли. Приведем пример калькуляции заказа. На промышленном предприятии необходимо сделать калькуляцию заказа, для которого прямые затраты составляют:

Величина прямых затрат определена в отделе подготовки производства. На основании ведомости учета затрат по элементам и местам их возникновения получены следующие значения коэффициентов косвенных затрат:

Для расчета цены продажи-брутто предоставлены такие данные:

Правильная калькуляция будет выглядеть следующим образом (ДМ):

При расчете сконто составляет 97%. При определении скидки следует, кроме того, учитывать, что целевая цена продажи составляет 70%. выводы Прежде чем предоставлять скидки, следует обратить внимание на то, чтобы снижения цен были учтены в калькуляции В противном случае калькуляционная прибыль уменьшится Косвенные затраты, например в материально-техническом обеспечении, мы калькулируем в размере 15% величины базового показателя - стоимости основных сырья и материалов В этом случае речь идет о расчете типа "% от 100%" Для учета скидок, напротив, используется расчет типа "% в 100" 1 2.4. КАКОЕ ВЛИЯНИЕ ИМЕЕТ ПРЕДОСТАВЛЕНИЕ ДОПОЛНИТЕЛЬНЫХ СКИДОК НА ВЕЛИЧИНУ СУММ ПОКРЫТИЯ?На многих предприятиях не знают, какое количество продукции нужно продать определенным покупателям дополнительно, чтобы после предоставления дополнительных скидок получить ту же прибыль, что и раньше Иногда устанавливаются и обычные, и специальные скидки, которые снижают до нуля сумму покрытия продукта. Даже когда отдельный продукт выдержит уменьшение суммы покрытия, может оказаться, что общая сумма покрытия по всем продуктам предприятия уже не покрывает общих и специальных постоянных затрат. Таким образом, может неожиданно получиться убыток. Приведем пример анализа скидок, который показывает влияние дополнительно предоставленных скидок в размере 5,95% на величину суммы покрытия 1. Эти скидки, дополнительно предоставленные продавцом, не были учтены в калькуляции цены продажи. Целесообразно и на вашем предприятии проверить, к каким последствиям приводит предоставление скидок. Из анализа видно, что при предоставлении дополнительных скидок в размере 5,95% цены продажи 233,92 ДМ выручка-брутто с величины 200 ДМ снижается до величины 188,10 ДМ. Данные о влиянии скидок на сумму покрытия 1 также могут быть взяты из табл. 52 После предоставления этой скидки сумма покрытия 1 получается равной 78,46 ДМ По сравнению с суммой покрытия 1 без предоставления дополнительной скидки в размере 90 ДМ сумма покрытия 1 после предоставления этой скидки снизилась на 12,82%. Таблица 52 Анализ скидок

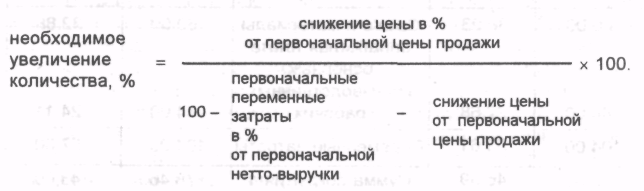

ВЫВОДЫ Предоставляя дополнительные скидки, сотрудники отдела сбыта часто ошибаются Они предполагают, что дополнительная скидка, например в размере 5%, повлечет за собой снижение прибыли также только на 5% Многие работники отдела сбыта не знают, что сумма покрытия уменьшается на гораздо большую величину Поскольку большинство работников в торговых представительствах до сих пор оплачивается на основе комиссионных от оборота, они не замечают, к каким последствиям приводит такое отношение к скидкам Иначе обстоит дело в случае вознаграждения в форме комиссионных на базе суммы покрытия Любое предоставление дополнительных скидок оказывает влияние не только на уровень доходов предприятия в целом, но и на доходы сотрудников региональных торговых представительств 1 2.5. КАКОЕ УВЕЛИЧЕНИЕ ОБЪЕМА СБЫТА НЕОБХОДИМО?Объем сбыта большего количества изделий, который должен быть достигнут за счет снижения цены, требует обоснования с точки зрения его влияния на общий финансовый результат деятельности предприятия. Кроме того, в этом случае следует определить, могут ли необходимые дополнительные объемы товара быть своевременно произведены. Поэтому важно рассчитать необходимое увеличение объема продаж в натуральном выражении при снижении цены. Вы можете использовать для этого формулу  Применительно к нашему примеру получаем значение:  В нашем примере было изготовлено и продано 1000 изделий. После предоставления дополнительной скидки в размере 5,95% предприятие должно было бы продать на 14,71% изделий больше, т.е. 1147,1, чтобы получить такую же сумму покрытия, как и раньше. В табл. 53 приведены соответствующие расчеты. В левой графе расположены данные из расчета 100 изделий по цене продажи 233,92 ДМ. После предоставления дополнительной скидки в размере 5,95% должно быть продано 1147 штук по цене 220 ДМ, чтобы была достигнута та же сумма покрытия в размере 90 000 ДМ. Таблица 53 Расчет объемов сбыта

ВЫВОДЫ Работа со скидками в отделе сбыта может оказаться не очень приятной. Многие работники отдела сбыта не знают, какое влияние оказывает предоставление дополнительных скидок на дополнительное количество, которое должно быть продано в этом случае Как следует из нашего примера, при предоставлении дополнительной скидки в размере 5,95% следует продать на 14,71% больше продукции, чтобы получить ту же сумму покрытия 1, что и до предоставления скидок.  Сначала необходимо проверить, купит ли клиент и эти дополнительные 147 изделий или, еще лучше, большее количество Вторая проблема заключается в том, чтобы определить, хватит ли производственных мощностей на предприятии, чтобы произвести эти дополнительные изделия за нужное время Сначала необходимо проверить, купит ли клиент и эти дополнительные 147 изделий или, еще лучше, большее количество Вторая проблема заключается в том, чтобы определить, хватит ли производственных мощностей на предприятии, чтобы произвести эти дополнительные изделия за нужное время13. АНАЛИЗ ОБЛАСТЕЙ СБЫТА 13.1. КАК ВЫГЛЯДИТ СРАВНИТЕЛЬНЫЙ АНАЛИЗ ОТКЛОНЕНИЙ? Для предприятий, которые реализуют свою продукцию в различных регионах и странах, рекомендуется проводить анализ областей сбыта (продаж) и таким образом точно исследовать различные суммы покрытия отдельных областей сбыта. Анализ показывает различия в структуре областей сбыта, а также значение отдельных областей сбыта для предприятия. Из отчетов можно выявить, используется ли потенциал всех областей равномерно и не является ли та или иная область слишком большой либо слишком маленькой. Области сбыта могут быть также организованы как центры прибыли. В таком случае руководители ответственны за цели, связанные с прибылью, которые устанавливаются им при планировании на предприятии. Все данные необходимо учитывать ежемесячно и представлять в кумулятивном виде. Отчет должен содержать плановые и фактические данные, а также данные об отклонениях (табл. 54). Таблица 54 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||