Финансы%20лекции. Финансовая система

Скачать 0.82 Mb. Скачать 0.82 Mb.

|

|

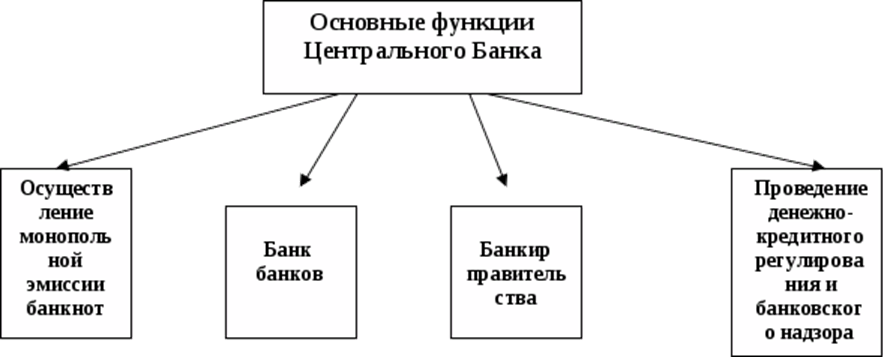

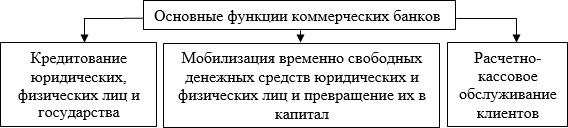

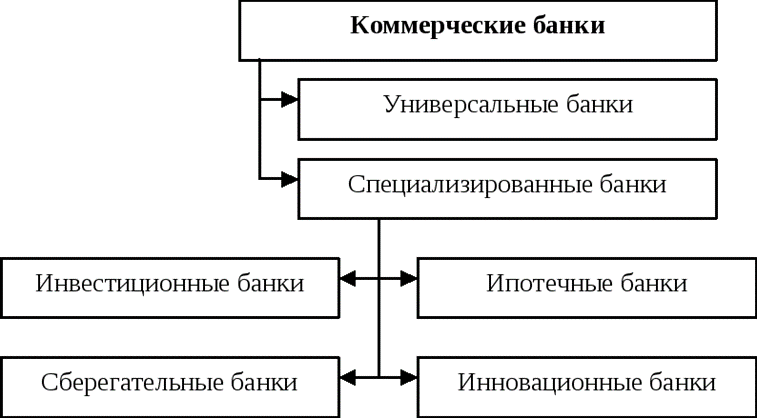

Тема 2.2. Банки. Банковская система Понятие банка и банковской системы. Центральный банк и его функции Коммерческие банки Активные и пассивные операции банков. Комиссионные и трастовые операции банков. Прибыль банка. Ликвидность банка. Корреспондентские отношения между банками. Безналичные расчеты. Формы и принципы организации. Расчеты пластиковыми карточками. Банковская система Российской Федерации — это совокупность взаимосвязанных элементов, которая включает Центральный банк, кредитные организации, состоящие из коммерческих банков и других кредитно-расчетных учреждений, иногда объединенных в рамках холдингов, а также банковскую инфраструктуру и банковское законодательство. Российская банковская система имеет двухуровневую структуру. 1 уровень представлен Центральным банком РФ. 2 уровень включает банки и небанковские кредитные организации, а также филиалы и представительства иностранных банков. Банковская деятельность является лицензируемым видом деятельности.  Рисунок 1 - Структура банковской системы Российской Федерации Кредитная организация - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка РФ (Банка России) имеет право осуществлять банковские операции, предусмотренные Законом о банках. Банк – это специализированная кредитная организация, созданная для привлечения денежных средств и размещения их от своего имени на условиях срочности, платности и возвратности. Небанковская кредитная организация – кредитная организация, имеющая право осуществлять отдельные банковские операции (инвестиционные и страховые компании, ломбарды, инкассации и др.) Банковская инфраструктура - совокупность институтов, формирующих необходимые условия для осуществления банковской деятельности и содействующих созданию и доведению банковских услуг до их потребителей. К ним можно отнести: - систему страхования вкладов, обеспечивающую гарантирование сохранности вкладов граждан в банках в рамках установленных законодательством норм, которое осуществляется специально созданным государством Агентством по страхованию вкладов (АС В); - независимые платежные системы, оказывающие содействие в осуществлении расчетов между организациями и банками, например, SWIFT, и платежных операций по пластиковым картам, например, VISA, MasterCard, American Express; - аудиторские организации, обеспечивающие независимую проверку деятельности как коммерческих банков, так и Центрального банка РФ и подтверждение их финансовой отчетности; - организации - поставщики информационно-технологических решений, разрабатывающие и предоставляющие банкам современные банковские технологии, направленные на автоматизацию их бизнес-процессов и достижение высокого уровня безопасности. Источниками банковского законодательства РФ являются: Конституция РФ; нормы международного банковского права и международные договоры РФ; решения Конституционного Суда РФ; Гражданский кодекс (ГК) РФ; Федеральный закон «О банках и банковской деятельности»; Федеральный закон «О Центральном банке Российской Федерации (Банке России)»; подзаконные нормативные правовые акты (инструкции, положения, циркуляры и т.п.). Кроме того, в современной банковской системе банки классифицируются: на крупные, средние и малые — по масштабам деятельности и объему собственного капитала; на специализированные и универсальные — по характеру осуществляемых операций; на международные, всероссийские, межрегиональные и региональные — по сфере обслуживания; на банки с иностранным капиталом и без иностранного капитала; на многофилиальные и бесфилиальные. Отдельную категорию составляют системно значимые банки — самые крупные организации по количеству клиентов и объему активов, играющие «финансообразующую» роль в банковской системе. Банковская система России на сегодня включает одиннадцать системно значимых компаний: - четыре государственных — Сбербанк России, ВТБ, Газпромбанк, Россельхозбанк; - четыре частных без иностранного капитала — Альфа-Банк, Московский Кредитный Банк (МКБ), ФК «Банк Открытие», Промсвязьбанк; - три частных с иностранным капиталом — Райффайзенбанк, ЮниКредит Банк, Росбанк. Центральный банк Российской Федерации (Банк России) — особый публично-правовой институт России, главный банк первого уровня. Центральный банк –государственный банк, осуществляющий централизованное кредитование, организующий и контролирующий денежное обращение. Уставный капитал и иное имущество ЦБ РФ являются федеральной собственностью. Он осуществляет свои расходы за счет собственных доходов, а не финансируется за счет бюджета. При этом получение прибыли не является целью деятельности Банка России (50% прибыли перечисляет в федеральный бюджет, остальную – направляет в резервы и фонды различного назначения). Основными целями деятельности Банка России являются: - защита и обеспечение устойчивости рубля; - развитие и укрепление банковской системы России; - обеспечение стабильности и развитие национальной платёжной системы; - развитие финансового рынка России; - обеспечение стабильности финансового рынка России. ЦБ РФ подотчетен Государственной думе, которая назначает и освобождает Председателя Банка и членов Совета директоров (12 членов на 4 года). Банк России образует единую централизованную систему с вертикальной структурой, в которую входят центральный аппарат, территориальные учреждения, отделения на местах (не имеют статуса юридического лица). ЦБ РФ выполняет следующие функции (рис.2):  Рисунок 2 – Основные функции Центрального банка 1) монопольная эмиссия банкнот; 2) рефинансирование банков, т.е. кредитование Банком РФ других банков; 3) проведение денежно-кредитного регулирования в стране; 4) обслуживание Правительства РФ (учет бюджетных средств); 5) установление нормативов обязательных резервов для коммерческих банков; 6) операции на открытом рынке (ценных бумаг); 7) валютное регулирование; 8) надзор и контроль кредитных организаций, выдача лицензий на осуществление банковских операций (для банков минимальный уставный капитал – 1 млн.евро). Коммерческий банк - кредитное учреждение, осуществляющее банковские операции для юридических и физических лиц. Основная цель их деятельности – получение прибыли, которая образуется из разности процентов, взимаемых с клиентов и выплачиваемых им по банковским операциям, а также за счет комиссионных сборов за оказываемые услуги. Коммерческими называются все без исключения организации банковской системы страны, оказывающие частным и юридическим лицам банковские услуги. К этим услугам относятся (рис.3): - кредитование — предоставление кредитов частным клиентам (ипотечные, автокредиты, потребительские нецелевые займы) и предприятиям, относящимся к реальному сектору экономики; - операции с драгметаллами; - валютные операции; - расчетно-кассовое обслуживание клиентов; - ведение банковских счетов; - эмиссия банковских карт — пластиковых и виртуальных; - инкассация; - привлечение вкладов и выплата процентов согласно соответствующим договорам; - осуществление денежных переводов; - реализация банковских гарантий.  Рисунок 3 – Основные функции коммерческих банков По характеру деятельности коммерческие банки подразделяют на универсальные и специализированные (рис.4).  Рисунок 4 – Виды коммерческих банков В российской банковской системе преобладают универсальные коммерческие банки. Все операции коммерческого банка можно разделить на три основные группы (рис. 5): 1) пассивные операции – операции по привлечению средств в банки, формированию ресурсов банка. К ним относятся: - прием вкладов и депозитов (до востребования, срочных, сберегательных) от юридических и физических лиц; - открытие и ведение расчетных и иных счетов юридических лиц; - получение межбанковских кредитов; - эмиссия инвестиционных ценных бумаг. 2) активные операции – операции по размещению финансовых ресурсов. К ним относятся: - кредитование; - банковские инвестиции; - приобретение ценных бумаг, учет векселей.  Рисунок 5 – Операции коммерческих банков 3) активно-пассивные операции – комиссионные, посреднические операции, выполняемые банками по поручению клиентов за определенную плату – комиссию. К ним относятся: - расчетно-кассовое обслуживание клиентов; - посреднические операции с ценными бумагами, иностранной валютой по поручению и за счет клиентов; - выдача поручительств за третьих лиц, предусматривающих исполнение обязательств в денежной форме; - траст – доверительное управление активами клиентов по доверенности в течение определенного периода; - факторинг – приобретение права требования от третьих лиц исполнения обязательств в денежной форме; - лизинговые операции – долгосрочная аренда техники и оборудования; - осуществление операций с драгоценными металлами и драгоценными камнями. Тема 2.3. Рынок ценных бумаг Рынок ценных бумаг: основные понятия. Структура рынка, виды ценных бумаг. Основной функцией рынка ценных бумаг как части экономической системы является обеспечение перетока (перемещения) денежных ресурсов от одних экономических субъектов к другим, из одних секторов хозяйства в другие. Такое движение денежных ресурсов может быть связано как с происходящими процессами распределения, так и с процессами производства (и, возможно, обмена). В любом случае действие механизма данного рынка обеспечивается наличием особой формы существования денежных ресурсов – ценной бумаги и деятельностью особых (сформировавшихся как часть данной системы) экономических субъектов. Основной активной целевой функцией финансового рынка (определяющей его содержание) является быстрое и максимально дешевое снабжение экономических субъектов необходимыми им денежными ресурсами. Финансовый рынок – сфера распределения (размещения) денежных ресурсов, происходящего под воздействием спроса и предложения на денежные ресурсы и прочих факторов, сфера, в которой формируются относительные цены на денежные ресурсы различного качества (валюта, срочность, дополнительные требования к заемщику). Рынок ценных бумаг – часть финансового рынка и финансового сектора, организующая наряду с другими его сегментами трансферт денежных ресурсов между агентами, предъявляющими спрос и предложение на них, и участвующая в формировании относительных цен на данные ресурсы. Причем способ перемещения денежных ресурсов в рамках рынка ценных бумаг сопряжен с трансформацией денежных ресурсов в форму ценных бумаг, обладающих признаками публичной достоверности и обращаемости, так что движение денежных ресурсов в рамках данного рынка преобразуется в циклические формы с непрерывным процессом ценообразования в отношении ценных бумаг. К функциям рынка ценных бумаг как части экономической системы относятся: – аллокационная функция – функция эффективного размещения ресурсов в экономике через участие в межотраслевом, межсекторном и межфирменном переливе капитала; – функция распределения (перераспределения) доходов в экономике; – функция аккумуляции и мобилизации свободных средств и сбережений частного сектора экономики в интересах макроэкономического накопления, обеспечения трансформации сбережений в инвестиции; – функция концентрации и централизации капиталов, укрупнения бизнеса; – функция определения степени эффективности направления и использования средств; – информационная функция; – функция перераспределения прав собственности и разделения сфер влияния между обладателями денежных капиталов; – функция экспорта-импорта капитала. Классификация ценных бумаг помогает раскрывать взаимные связи в понятиях, видах ценных бумаг и правилах их обращения на основании определенных принципов и выразить эти связи в виде логически построенной системы. Классификация ценных бумаг служит для определения общих и отличительных особенностей ценных бумаг различных видов, лучшего понимания сущности становления и организации рынка ценных бумаг, сущности финансово-экономических процессов, которые лежат в основе его функционирования. Различные ценные бумаги можно классифицировать по ряду признаков: 1) видам (экономической сущности) (государственные облигации, облигации, векселя, чеки, депозитный и сберегательный сертификаты, банковские сберегательные книжки на предъявителя, простые и двойные складские свидетельства (и их части), коносаменты, акции, приватизационные ценные бумаги, опционы); 2) форме выпуска и способу регистрации выпуска (классы, в состав которых входят эмиссионные и неэмиссионные ценные бумаги); 3) признаку организационно-правовой принадлежности эмитента (группы, состоящие из государственных и корпоративных ценных бумаг); 4) функциональному назначению ценных бумаг (разряды, включающие долговые, долевые, платежные и товарораспорядительные ценные бумаги); 5) форме существования и форме фиксации прав владельца (категории, такие как документарные и бездокументарные ценные бумаги); 6) способу и порядку передачи права собственности (типы, в которых ценная бумага представлена как именная, ордерная или на предъявителя); 7) срокам обращения (кратко-, средне– и долгосрочные; бессрочные); 8) виду дохода (доходные, бездоходные, процентные, дивидендные); 9) характеру обращения ценных бумаг (фондовые и коммерческие); 10) стадии закрепления прав владельца (первичные и производные); 11) типу использования эмитентами и держателями (инвестиционные, или капитальные и коммерческие). Классификация по видам (экономической сущности) ценных бумаг. Акция – эмиссионная ценная бумага, закрепляющая права ее владельца-акционера на: – участие в управлении акционерным обществом (АО); – получение части прибыли АО в виде дивидендов; – получение части имущества АО, остающегося после его ликвидации. Облигация – эмиссионная ценная бумага, удостоверяющая право владельца на получение от эмитента облигации в предусмотренный в ней срок номинальной стоимости – суммы основного долга, выплачиваемой при ее погашении в денежной форме или ином имущественном эквиваленте. Облигация может также предусматривать право ее владельца на получение дохода в виде процента, начисляемого к номинальной стоимости облигации, либо иные имущественные права (см. ст. 2 Федерального закона «О рынке ценных бумаг» и ст. 816 ГК РФ.) Государственная облигация (ст. 817 ГК РФ). – юридическая форма удостоверения договора государственного займа; она удостоверяет право заимодавца (т. е. владельца облигации) на получение от заемщика (т. е. государства) предоставленных ему взаймы денежных средств или в зависимости от условий займа иного имущества), установленных процентов либо иных имущественных прав в сроки, предусмотренные условиями выпуска займа в обращение. Вексель – это составленное по установленной законом форме безусловное письменное долговое денежное обязательство, выданное одной стороной (векселедателем) другой стороне (векселедержателю) и оплаченное гербовым сбором. Уточним определение векселя. Вексель – документ, содержание которого точно установлено законом, удостоверяющий безусловное абстрактное денежное обязательство одного агента и вытекающие из него права другого агента и имеющий две предусмотренные законом разновидности – простой вексель и переводной вексель. Простой вексель (соло-вексель) – письменный документ, содержащий простое и ничем не обусловленное обязательство векселедателя уплатить в определенный срок и в определенном месте определенную сумму денег векселедержателю или его приказу. Переводной вексель (тратта) – письменный приказ векселедателя (трассанта), адресованный плательщику (трассату), об уплате указанной в векселе суммы денег векселедержателю (ремитенту).Переводной вексель – ничем не обусловленное обязательство иного (а не векселедателя) указанного в векселе плательщика выплатить по наступлении предусмотренного векселем срока полученную взаймы денежную сумму (ст. 815 ГК РФ). Коммерческий вексель – документ, посредством которого оформляется коммерческий кредит в виде отсрочки платежа за проданные товары. Сфера его обращения ограничена, поскольку он обслуживает только процесс продвижения товаров на рынок и обусловливает кредитные обязательства, выданные для завершения этого процесса посредством замены дополнительного капитала, необходимого на время обращения. Финансовый вексель – разновидность, суррогат простого векселя, выпускаемый кредитной организацией (векселедателем) и передаваемый лицу, внесшему полный платеж (векселедержателю), соответствующий величине суммы векселя. Данная ценная бумага может рассматриваться как инструмент, возникающий в результате оформления ссудных сделок в денежной форме и служащий в качестве платежного средства в расчетах, где он выступает исключительно как «чужой» вексель. Сберегательный (депозитный) сертификат – письменное свидетельство кредитной организации о вкладе (депозите) денежных средств, удостоверяющее право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада (депозита) и процентов по нему. Сберегательная книжка на предъявителя (ст. 843 ГК РФ) – это юридическая форма удостоверения договора банковского вклада (депозита) с гражданином и внесения денежных средств на его счет, в соответствии с которым банк, принявший поступившую от вкладчика или поступившую для него денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее лицу, предъявившему сберегательную книжку. Сберегательный (депозитный) сертификат (ст. 844 ГК РФ) – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка (на практике сберегательные сертификаты распространяются среди граждан, а депозитные – среди юридических лиц). Жилищные сертификаты – ценные бумаги, номинированные в единицах общей площади жилья и имеющие индексируемую номинальную стоимость в денежном выражении, дающие право их владельцам требовать от эмитента их погашения путем предоставления в собственность жилых помещений, строительство (реконструкция) которых финансировалось за счет средств, полученных от размещения указанных ценных бумаг, или путем выплаты индексированной денежной стоимости сертификатов. Чек (ст. 877ГКРФ) – ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю. Закладная – именная ценная бумага, удостоверяющая следующие права ее владельца: – право на получение исполнения по денежному обязательству, обеспеченному ипотекой, без представления других доказательств существования этого обязательства; – право залога на имущество, обремененное ипотекой. Ипотека – институт хозяйства, регулирующий отношения, возникающие при одной из разновидностей имущественного залога, служащего обеспечением исполнения основного денежного обязательства должником – залогодателем перед кредитором – залогодержателем, который приобретает право в случае неисполнения должником обеспеченного залогом обязательства получить удовлетворение за счет заложенного недвижимого имущества. В процессе развития института ипотеки в России разработана несколько иная, однако также многоуровневая модель, в которой в качестве подобного вида ценных бумаг выступают облигации с ипотечным покрытием (см. ст. 2 и гл. 2 Федерального закона от 11 ноября 2003 г № 152-ФЗ «Об ипотечных ценных бумагах»). Данным Законом было введено также понятие «ипотечного сертификата участия» – как именной ценной бумаги, удостоверяющей долю ее владельца в праве общей собственности на ипотечное покрытие, право требовать от выдавшего ее лица надлежащего доверительного управления ипотечным покрытием, право на получение денежных средств, полученных во исполнение обязательств, требования по которым составляют ипотечное покрытие, а также иные права, предусмотренные Законом «Об ипотечных ценных бумагах». Опцион эмитента – эмиссионная ценная бумага, закрепляющая право ее владельца на покупку в предусмотренный в ней срок и(или) при наступлении указанных в ней обстоятельств определенного количества акций эмитента такого опциона по цене, определенной в опционе эмитента. Собственно опционы (а не опционы эмитента) регламентированы в настоящее время в России (до выхода закона «О производных ценных бумагах»). Положением о деятельности по организации торговли на рынке ценных бумаг, утвержденным приказом ФСФР от 15 декабря 2004 г. № 04-1245/пз-н. Однако из содержащихся в данном Положении определений (см. п. 6.1) следует, что указанные объекты права не есть ценные бумаги, но являются видами срочных сделок. При этом опцион «колл» (поставочный опционный договор (контракт) на покупку) определяется следующим образом: договор контракт, предусматривающий обязанность одной из сторон (лица, обязанного по опционному договору контракту) уплачивать денежные средства в зависимости от изменения цен на ценные бумаги, предусматривающий также обязанность этой стороны продать другой стороне (лицу, правомочному по опционному договору контракту) соответствующие ценные бумаги по ее требованию, которое может быть заявлено в определенный период или в определенную дату в будущем по цене, определенной при заключении опционного договора контракта. Право выпуска ценных бумаг законодательно закреплено как за государством (в лице Министерства финансов РФ, Банка России и других субъектов), так и за юридическими лицами, зарегистрированными на территории Российской Федерации. По этому признаку ценные бумаги могут быть разделены на группы, которые представлены государственными и корпоративными ценными бумагами. В свою очередь, группу государственных ценных бумаг образуют три подгруппы – федеральные (выпускаемые органами государственной власти федерального уровня), субфедеральные (выпускаемые субъектами Федерации) и муниципальные (выпускаемые органами местного самоуправления) ценные бумаги. К государственным ценным бумагам применительно к российскому рынку относятся ГКО (государственные краткосрочные облигации), ОФЗ (облигации федерального займа), государственные сберегательные облигации, облигации внутреннего государственного валютного займа, облигации субъектов РФ. В рамках рассмотрения государственных ценных бумаг изучают также ценные бумаги, выпущенные органами местного самоуправления (муниципальные ценные бумаги). Классификация по способу и порядку передачи права собственности. Согласно гражданскому законодательству существует определенный порядок фиксации и перехода прав собственности по ценным бумагам. Субъектами прав, удостоверенных ценной бумагой (см. ст. 145 ГК РФ), могут быть названное в ней лицо, ее предъявитель, а также названное лицо, которое само может осуществлять эти права или приказом назначить другое лицо. На этом основании в обращении на рынке ценных бумаг находятся именные ценные бумаги, ценные бумаги на предъявителя и ордерные ценные бумаги. Вследствие того что классификация по субъектам, обозначенным в ст. 145 ГК РФ, не определит существенный признак разделения между обозначенными ценными бумагами, будем считать основанием соответствующей классификации способ передачи права собственности на ценные бумаги. По данному признаку и в соответствии со ст. 145 и 146 ГК РФ ценные бумаги подразделяются на следующие типы 1) именные ценные бумаги – ценные бумаги, права держателей которых подтверждаются именем (наименованием) владельца, внесенным в текст бумаги и(или) записью в книге регистрации (реестре) ценных бумаг, и передаются в порядке, установленном для уступки требований (цессии); к именным ценным бумагам относятся долговые и долевые ценные бумаги (кроме банковской книжки на предъявителя), платежные и товарораспорядительные документы, опционы, закладные, например именные акции и облигации, депозитные и сберегательные сертификаты, закладные, складские свидетельства; 2) ценные бумаги на предъявителя – ценные бумаги, для реализации и подтверждения прав владельца которых достаточно простого их предъявления, а для передачи другому лицу прав, удостоверенных такими ценными бумагами, достаточно вручения ценной бумаги такому лицу; к предъявительским ценным бумагам относятся все ценные бумаги, допущенные к обращению на территории Российской Федерации, кроме опционов и закладных. Примеры: акции и облигации на предъявителя, предъявительские чеки, простые складские свидетельства (варранты), коносаменты на предъявителя; 3) ордерные ценные бумаги – ценные бумаги, права держателей которых подтверждаются как предъявлением этих бумаг, так и наличием в них приказов и передаточных надписей, при этом права по ордерной ценной бумаге передаются путем совершения на этой бумаге передаточной надписи – индоссамента; к ордерным ценным бумагам относятся платежные, товарораспорядительные ценные бумаги, например вексель, коносамент, двойное складское свидетельство и его части. Необходимо обратить внимание на то, что некоторые виды ценных бумаг могут быть выпущены как в именной, так и в предъявительской форме. К ним относятся, например, корпоративные облигации (см. п. 3 ст. 33 Федерального закона «Об акционерных обществах»). Обращение ценных бумаг представляет собой процедуру заключения гражданско-правовых сделок, влекущих переход прав собственности на них. Именные, ордерные и предъявительские ценные бумаги отличаются друг от друга порядком передачи прав, удостоверенных ценной бумагой. Наиболее просто передаются права, удостоверенные ценной бумагой на предъявителя. Для этого достаточно просто вручить ценную бумагу новому владельцу. Права, удостоверенные именной ценной бумагой, передаются в порядке, установленном для уступки права требования (цессии). Лицо, передающее право по ценной бумаге, несет ответственность за недействительность соответствующего требования, но не за его неисполнение. Таким образом, лицо, продавшее именную ценную бумагу, несет ответственность только в том случае, если эта ценная бумага оказалась фальшивой. Реализация прав, удостоверенных именной ценной бумагой, осуществляется путем предъявления претензий к лицу, выпустившему именную ценную бумагу. Осуществление и передача прав, удостоверенных именными ценными бумагами, происходит путем закрепления прав в специальном реестре. При этом фиксация прав может осуществляться с помощью бумажных и/или электронных носителей. Отсюда форма выпуска ценных бумаг может быть документарной и бездокументарной. Существуют два способа трансферта и фиксации прав на именную документарную и бездокументарную ценную бумагу к приобретателю. Право на именную документарную ценную бумагу переходит к приобретателю: – если учет прав на ценные бумаги производится у лица, осуществляющего депозитарную деятельность, с депонированием сертификата ценной бумаги у депозитария – с помощью и с момента внесения приходной записи по счету дело приобретателя; – если учет прав приобретателя на ценные бумаги ведется в системе ведения реестра – с помощью и с момента передачи приобретателю сертификата ценных бумаг и с помощью и с момента внесения приходной записи по лицевому счету приобретателя. Право на именную бездокументарную ценную бумагу переходит к приобретателю: – в случае учета прав приобретателя на ценные бумаги в депозитарии – с помощью и с момента внесения приходной записи по счету депо приобретателя; – в случае учета прав приобретателя на ценные бумаги в системе ведения реестра – с помощью и с момента внесения приходной записи по лицевому счету приобретателя. По-иному осуществляется переход права по ордерной ценной бумаге. Права по этим ценным бумагам передаются путем совершения на них передаточной надписи, называемой индоссаментом. Индоссант (продавец ордерной ценной бумаги) несет ответственность не только за существование права, но и за его осуществление. При совершении индоссамента достаточно только подписи индоссанта. Таким образом, владелец ордерной ценной бумаги может потребовать выполнения своих прав, предусмотренных этой бумагой, как от лица, выпустившего ее, так и от любого лица, находящегося в цепочке индоссаментов. Классификация по срокам обращения. Обращение ценных бумаг может быть четко ограничено временными рамками или не быть ограниченным вследствие специфики отношений между лицом, выпустившим ценную бумагу, и ее держателем (инвестором). Долговые ценные бумаги, основанные на отношениях займа, за крайне редким исключением являются срочными ценными бумагами. Такие ценные бумаги могут быть выпущены со сроком обращения до одного года, и тогда их принято классифицировать как краткосрочные ценные бумаги. Ценные бумаги, имеющие срок обращения от одного года до пяти лет, называются среднесрочными, а бумаги, которые имеют срок обращения более пяти лет, – долгосрочными. Бессрочные долговые бумаги (облигации) именуют перпетуитетами. Срок обращения долевых ценных бумаг ограничен, как правило, сроком существования компании-эмитента. Такие ценные бумаги целесообразно определить как бессрочные. К такого рода инструментам относятся акции акционерных обществ (исключение – конвертируемые привилегированные акции, срок обращения которых ограничен периодом конвертации). Федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору на финансовых рынках является Федеральная служба по финансовым рынкам (ФСФР). Эта служба представляет собой совершенно особый элемент в системе органов государственной власти. Такая особенность обусловлена тем, что, в отличие от других федеральных служб, которые подчиняются министерствам, ФСФР находится в прямом подчинении Председателя Правительства РФ. Новому регулятору были переданы некоторые направления деятельности и других ликвидированных государственных структур. Так, от Министерства финансов РФ к ФСФР перешли функции по контролю и надзору за формированием и инвестированием пенсионных накоплений, от ликвидированного Министерства по антимонопольной политике РФ – контроль за товарными биржами и срочным рынком, от Министерства труда и социального развития РФ – надзор за негосударственными пенсионными фондами. ФСФР осуществляет свою деятельность непосредственно и через территориальные органы. Для этого службе переданы территориальные органы упраздненной ФКЦБ. Постановления Правительства РФ от 9 апреля 2004 г. № 206 «Вопросы Федеральной службы по финансовым рынкам», от 30 июня 2004 г. № 317 «Об утверждении положения о Федеральной службе по финансовым рынкам» и редакция от 29 июня 2004 г. Федерального закона «О рынке ценных бумаг» содержит краткий перечень функций регулятора финансового рынка, к которым относятся следующие: 1) осуществление государственной регистрации выпусков ценных бумаг и отчетов об итогах выпуска ценных бумаг, а также регистрации проспектов ценных бумаг; 2) обеспечение раскрытия информации на рынке ценных бумаг в соответствии с законодательством РФ; 3) осуществление функций по контролю и надзору в отношении эмитентов, профессиональных участников рынка ценных бумаг и их саморегулируемых организаций, акционерных инвестиционных фондов, управляющих компаний акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов и их саморегулируемых организаций, специализированных депозитариев акционерных инвестиционных фондов, паевых инвестиционных фондов и негосударственных пенсионных фондов, ипотечных агентов, управляющих ипотечным покрытием, специализированных депозитариев ипотечного покрытия, негосударственных пенсионных фондов, Пенсионного фонда РФ, государственной управляющей компании, а также в отношении товарных бирж, бюро кредитных историй и жилищных накопительных кооперативов. До предполагаемого внесения изменений в действующее законодательство на Федеральную службу по финансовым рынкам возлагаются также функции по руководству и обеспечению работы Комиссии по товарным биржам. Дополнительно ФСФР обеспечивает: – обобщение практики применения законодательства РФ в сфере своей компетенции и внесение в Правительство РФ предложений по его совершенствованию; – разработку в установленном порядке проектов законодательных и иных нормативных правовых актов; – организацию исследований по вопросам развития финансовых рынков. Создание в России системы регулирования рынка, основанной на идее мегарегулирования, является закономерным итогом формирования финансового рынка, имеющего высокую степень централизации. В данном случае введение единого контролирующего органа видится специалистами как оправданный шаг. Если говорить о мировом опыте, то мы не найдем единого подхода к построению системы регулирования финансового рынка. Например, в шести странах ЕС (во Франции, в Испании, Португалии, Италии, Ереции и Нидерландах) регулирование осуществляет независимый орган, занимающийся исключительно надзором за биржами и действующий по модели американской Комиссии по ценным бумагам и биржам (SEC – Securities and Exchange Commission). В восьми странах (Великобритании, Бельгии, Люксембурге, Еермании, Австрии, Дании, Швеции и Финляндии) эту функцию выполняет мегарегулятор. Раздел 3. Финансирование и кредитование капитальных вложений |