Курсовая. Финансовые ресурсы некоммерческих организаций

Скачать 0.6 Mb. Скачать 0.6 Mb.

|

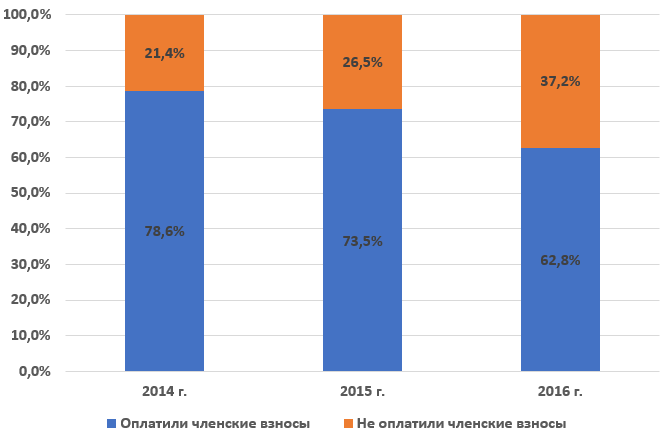

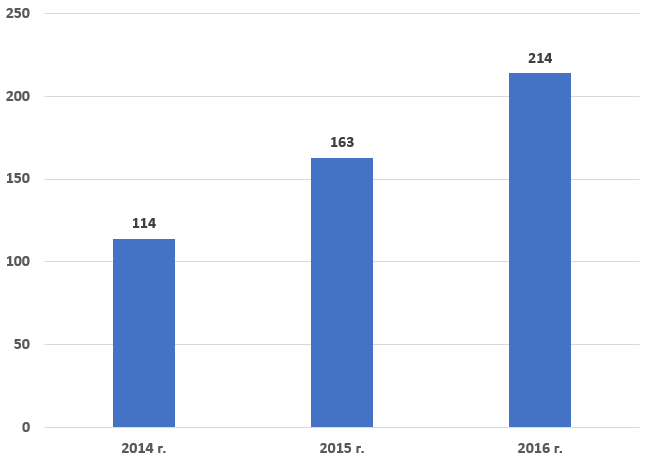

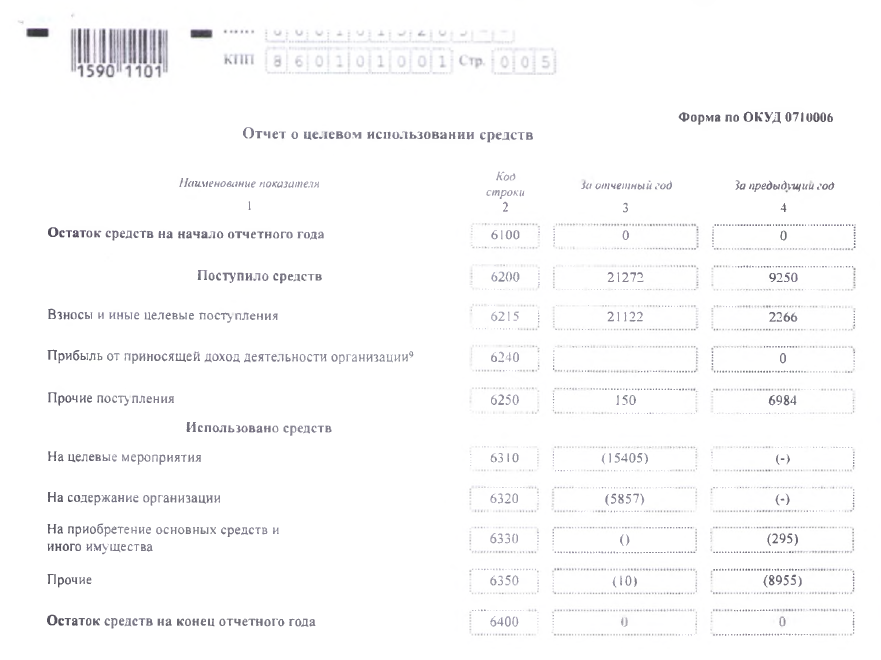

2.3 Проблемы формирования финансовых ресурсов и пути их решенияКак показал анализ эффективности ТПП ХМАО-Югра, основной проблемой является то, что Индекс Вайсборда снижается за счет увеличения доходов от деятельности, приносящей доходы, темп роста которых значительно превышает темп роста денежных поступлений от уплаты членских взносов. На Рисунке 2.2 представлена информация о количестве членов ТПП ХМАО-Югры, которые оплачивают членские взносы и не оплачивают членские взносы.  Рисунок 2.2 Данные по количеству членов ТПП, оплативших и не оплативших членские взносы, % Как следует из данных Рисунка 2.2, в период 2014-2016 гг. увеличивается количество членов ТПП, которые не оплачивают членские взносы, ввиду чего денежные поступления ТПП ХМАО-Югра растут меньшими темпами, чем доходы от деятельности, приносящей доходы. На Рисунке 2.3 представлены данные по динамике членов ТПП ХМАО-Югра за 2014-2016 гг.  Рисунок 2.3 Динамика количества членов ТПП ХМАО-Югры в 2014-2016 гг., единиц Рост членских взносов в денежном выражении был обусловлен в 2014-2016 гг. тем, что значительно увеличилось количество членов ТПП ХМАО-Югра, но в то же время платежная дисциплина резко упала, о чем свидетельствуют данные Рисунка 2.2. Соответственно, руководство ТПП ХМАО-Югры обращается внимание в основном на экстенсивное развитие, которое проводится за счет увеличения количества членов торгово-промышленной палаты, но не обращает внимание на то, что все большее количество членов ТПП игнорирует своевременную оплату. В качестве мероприятия по улучшению платежной дисциплины, автор данного исследования считает целесообразным использовать механизм скидок при уплате членских взносов своевременно. В таком случае, объем денежных поступлений от членских взносов увеличится. В части управления доходами от деятельности, приносящей доходы, также существуют определенные проблемы. Например, расходы от деятельности, приносящей доходы по направлениям: ВЭД, товарная экспертиза, оценочная деятельность, деловое образование превышают доходы, которые приносят эти виды деятельности. Следовательно, речь идет о том, что данные виды деятельности неэффективны для ТПП ХМАО-Югры. Проблема заключается в том, что на рынке существует большое количество компаний, которые оказывают услуги по тем же направлениям, что и ХМАО-Югры. Особенно это касается делового образования. Чтобы конкурировать с этими компаниями, необходимо инвестировать серьезные средства в область инноваций в обучении, инноваций в проведении экспертизы и т.д. Однако, ТПП ХМАО-Югры не обладает такими средствами. С точки зрения автора данного исследования, ТПП ХМАО-Югры экономически целесообразно сократить количество видов деятельности, приносящей доход, оставив, только ту деятельность, доход, по которой превышает расходы и специализироваться на этом виде деятельности. В таком случае возникает эффект специализации и конкурентоспособность ТПП ХМАО-Югры вырастет. Таким образом, проведенный анализ проблем формирования финансовых ресурсов ТПП ХМАО-Югры показал две ключевые проблемы: Период 2014-2016 гг. можно назвать периодом экстенсивного роста ТПП ХМАО-Югры, когда происходило увеличение количества членов ТПП. В то же время резко упала платежная дисциплина по членским взносам некоммерческой организации. Для решения этой проблемы предложено оптимизировать сумму членских взносов подключив механизм скидок за своевременную оплату; Виды деятельности, приносящей доходы, должны быть сокращены за счет удаления неконкурентоспособных видов деятельности ТПП ХМАО-Югры, расходы по которым превышают доходы в период 2014-2016 г. Сконцентрировавшись на видах деятельности, доходы, по которым значительно превышают расходы ТПП ХМАО-Югры повысит конкурентоспособность и увеличит финансовые ресурсы. ЗаключениеТаким образом, с правовой точки зрения понятие некоммерческой организации закреплено в Гражданском Кодексе Российской Федерации и в Федеральном законе № 7-ФЗ от 12.01.1996 г. «О некоммерческих организациях» (в ред. 27.06.2018 г.). В соответствии со ст. 50 ГК РФ существуют два вида юридических лиц: Коммерческие организации, то есть юридические лица, для которых извлечение прибыли выступает в виде основной деятельности; Некоммерческие организации, то есть юридические лица, которые не имеют цели извлечение прибыли и не распределяют прибыль между своими участниками. Финансовыми ресурсами некоммерческой организации являются денежные доходы, а также поступления или накопления, которые использует некоммерческая организация для осуществления своей уставной деятельности. Организационно-правовая форма некоммерческой организации, а также вид ее деятельности может оказывать влияние на состав финансовых ресурсов. Основными источниками финансовых ресурсов некоммерческих организаций являются взносы учредителей, членские взносы, бюджетные средства, безвозмездные перечисления юридических и физических лиц, а также доходы, получаемые от приносящей доход деятельности некоммерческой организации. Особенность финансовых ресурсов некоммерческой организации заключается в том, что финансовые ресурсы должны использоваться только в соответствии с основной целью создания некоммерческой организации. В работе проведено исследование формирования финансовых ресурсов некоммерческой организации – Торгово-промышленной палаты Ханты-Мансийского автономного округа – Югры, которая действует в соответствии с Конституцией Российской Федерации, Законом РФ от 07.07.1993 г. № 5340-1 (в ред. 01.09.2016 г.) «О торгово-промышленных палатах Российской Федерации», а также Уставом Союза «Торгово-промышленная палата Ханты-Мансийского автономного округа – Югра» (утвержденный Конференцией ТПП ХМАО-Югра 25.05.2000 г., в ред. от 17.08.2016 г.). Объемы денежных поступлений ТПП ХМАО-Югры увеличиваются в 2015 г. на 12,13%, а в 2016 г. – на 36,56%. Это связано с привлечением более 50 новых членов в ТПП ХМАО-Югры в течение 2016 г. В то же время, доходы от деятельности растут разнонаправленно. Основным видом деятельности, которая приносит доход является «Организация мероприятий», на которую приходится до 70% всех доходов от деятельности. Проведенная оценка эффективности деятельности ТПП ХМАО-Югры на основании Индекса Вайсборда показала, что Индекс Вайсборда снижается за счет увеличения доходов от деятельности, приносящей доходы, темп роста которых значительно превышает темп роста денежных поступлений от уплаты членских взносов. Рост членских взносов в денежном выражении был обусловлен в 2014-2016 гг. тем, что значительно увеличилось количество членов ТПП ХМАО-Югра, но в то же время платежная дисциплина резко упала. Руководство ТПП ХМАО-Югры обращается внимание в основном на экстенсивное развитие, которое проводится за счет увеличения количества членов торгово-промышленной палаты, но не обращает внимание на то, что все большее количество членов ТПП игнорирует своевременную оплату. Проведенный анализ проблем формирования финансовых ресурсов ТПП ХМАО-Югры показал две ключевые проблемы и обозначил пути их решения: Период 2014-2016 гг. можно назвать периодом экстенсивного роста ТПП ХМАО-Югры, когда происходило увеличение количества членов ТПП. В то же время резко упала платежная дисциплина по членским взносам некоммерческой организации. Для решения этой проблемы предложено оптимизировать сумму членских взносов подключив механизм скидок за своевременную оплату; Виды деятельности, приносящей доходы, должны быть сокращены за счет удаления неконкурентоспособных видов деятельности ТПП ХМАО-Югры, расходы по которым превышают доходы в период 2014-2016 г. Сконцентрировавшись на видах деятельности, доходы, по которым значительно превышают расходы ТПП ХМАО-Югры повысит конкурентоспособность и увеличит финансовые ресурсы. Список литературыКонституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) Гражданский Кодекс Российской Федерации (в ред. 03.06.2018) ФЗ РФ № 7-ФЗ от 12.01.1996 г. «О некоммерческих организациях» (в ред. 27.06.2018 г.) ФЗ РФ от 23.11.2007 г. № 270-ФЗ «О Государственной корпорации по содействию разработке, производству и экспорту высокотехнологичной промышленной продукции Ростех» (в ред. от 23.04.2018 г.). Закон РФ от 07.07.1993 г. № 5340-1 (в ред. 01.09.2016 г.) «О торгово-промышленных палатах Российской Федерации» Богер И.Б. Модернизация механизма финансового обеспечения деятельности некоммерческих организаций. // Проблемы современной науки и образования,2016. - № 9 (27). Богер И.Б., Шаланов Н.В. Методический подход к статистической оценке информативности системы показателей. // Сибирская финансовая школа,2012. - № 2. Брыкин А.В., Шумаев В.А. Управление экономикой на основе государственного сектора. // Менеджмент в России и за рубежом,2011. - № 6. Волгунина В.Н. Особенности анализа финансового состояния некоммерческой организации. // Некоммерческие организации в России,2011. - № 3. Гаврилова А.Н. Финансовый менеджмент. – М.: Кнорус,2013. Гамопольский П.Ю. Некоммерческие организации: бухгалтерский учет и налогообложение. – М.: Кнорус,2012. Друкер П.Ф., Кулеба В. Менеджмент в некоммерческой организации: принципы и практика. – М: Вильямс,2018. Иванов П.А. Совершенствование государственного финансового менеджмента в контексте обеспечения финансовой безопасности территории. // Проблемы современной экономики,2014. - № 3 (51). Киселева Т.Ю. Анализ формирования и использования финансовых ресурсов некоммерческих организаций в современных условиях. // Бухгалтерский учет в бюджетных и некоммерческих организациях,2016. - № 3. Краснобаева Е.А. Принципы и основы организации финансового управления в некоммерческих организациях. // Инновационная наука,2015. - № 1-2. Левинсон Н.Л. Особенности финансовой деятельности некоммерческих организаций. // Сервис в России и за рубежом,2016. - № 3. Литвинцева Г.П. Институциональная экономическая теория. – М.: Изд-во ВШЭ,2015. Лукьянова З.А. Гоманова Т.К. Особенности оценки потенциала государственного сектора экономики. // Финансы и кредит,2013. - № 35. Мазур Л.В., Ильминская В.И. Механизм финансового обеспечения деятельности государственных учреждений. // Территория науки,2015. - № 2. Макарова Л.Г., Макаров А.С. Экономический анализ в управлении некоммерческой организацией. – М.: Академия,2016. Мансуров М.А. Основные факторы развития государственной финансовой системы. // Новый университет. Серия «Экономика и право»,2014. - № 7-8. Марширова Л.Е. Анализ хозяйственной деятельности в системе некоммерческой организаци. // Вестник КГУ им. Н.А. Некрасова,2013. - № 6. Мелех Л.В., Визняк О.В. Проблемы определения понятия «неприбыльная организация» в терминологической базе норм разных отраслей права. // Вісник Національного університету «Львівська політехніка». Серія: Юридичні науки,2015. - № 3. Симонов П.М., Устинов А.С. Один подход к оценке качества управления бюджетными средствами (финансового менеджмента) в государственном секторе // Вестник Пермского университета. Сер. Экономика, 2015. — № 1. Чигрова Н.В. Формирование финансовых ресурсов некоммерческих организаций. //Вестник Оренбургского государственного университета,2016. - № 8 (127). Приложение 1Бухгалтерский баланс ТПП ХМАО-Югры за 2016 г., тыс. руб.  Приложение 2Отчет о финансовых результатах ТПП ХМАО-Югры за 2016 г., тыс. руб.  Приложение 3Отчет о целевом использовании средств ТПП ХМАО-Югры за 2016 г., тыс. руб.  |