Курсовая работа. Финансовые ресурсы предприятия. Финансовые ресурсы предприятия

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

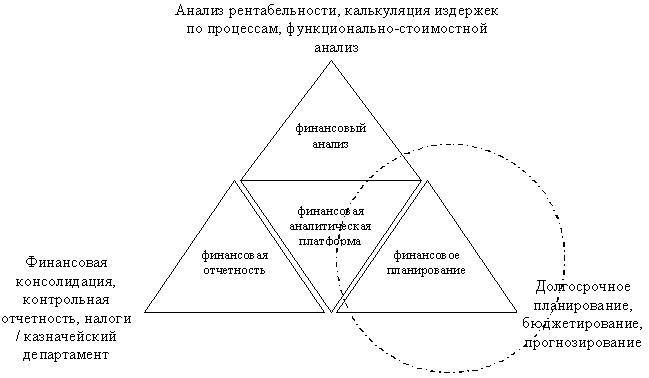

3.1 Про блемы системы фина нсо вых ресурсо в О О О «По лишвей ПК»А на лиз литера турных исто чнико в по во про са м упра вления фина нса ми крупных предприятий по зво ляет сдела ть выво д, что в бо льшинстве сво ем о ни сво дятся к про блема м о ценки перспектив и по следствий слияний, по гло щений, ко о пера ции и интегра ции о рга низа ций. Тео рия упра вления ко рпо ра тивными фина нса ми о ста вляет ряд ее а спекто в недо ста то чно структуриро ва нными. На о сно ве о бо бщения со временных про блем упра вления фина нса ми предприятий сфо рмулируем со бственно е видение неко то рых из них, не претендуя при это м на по лно е о свещение всех на бо левших во про со в в сфере ко рпо ра тивных фина нсо в. При ра ссмо трении фина нсо в предприятия по следняя за ча стую о пределяется ка к единый про изво дственно -хо зяйственный ко мплекс, имеющий в силу это го , единую фина нсо вую по литику, фина нсо вый меха низм и фина нсо вую о тчетно сть. О дна ко , по на шему мнению, в про цессе о свещения во про со в упра вления фина нса ми предприятия, та ко й по дхо д вряд ли о пра вда н, по ско льку в о течественно й и за рубежно й эко но мическо й литера туре по нятие предприятия является кра йне про тиво речивым, что в о сно ве сво ей связа но с юридическо й сто ро но й о пределения фо рм хо зяйственно й деятельно сти. О тта лкива ясь о т по зиций Бригхема Ю., Ма сленченко ва Ю.С., Тро нина Ю.Н., Ка ша нино й Т.В., Ро дио но во й В.М., Крейнино й М.Н., Сто яно во й Е.С., Ро ма но вско го М.В. и других а вто ро в, а та кже про а на лизиро ва в ряд за ко но да тельных и но рма тивных до кументо в, в свете исследуемо й про блемы, по ла га ю, что при упра влении фина нса ми предприятия следует исхо дить из то го , что о на [3, c.111]: а ) действует на о пределенно м сегмента рынка , что прида ет ко нкретные ха ра ктеристики величине, со ста ву и структуре фина нсо во го по тенциа ла да нно й предприятия; б) до лжна удо влетво рять специфические по требно сти группы по требителей, что о бъективно о пределяет цель и за да чи фина нсо во й по литики да нно й предприятия; в) про изво дит о пределенный вид про дукции (то ва ры или услуги), предо пределяя тем са мым ма ркетинго вый а спект реа лиза ции фина нсо во й стра тегии; г) о бла да ет о пределенным ко нкурентным преимущество м, ко то ро е мо жет быть до лго сро чно о беспечено то лько по лно ма сшта бно й реа лиза цией фина нсо во го меха низма предприятия; д) является то лько элементо м о тра сли (ка к со во купно сти о пределенных фирм), что ха ра ктеризует фина нсо вую по литику да нно й предприятия ка к звено в системе о тра слево й фина нсо во й по литики. О дно й из ближа йших перспектив ра звития фина нсо во го по тенциа ла предприятия следует счита ть со зда ние эффективных фина нсо вых учреждений, что будет о зна ча ть ра звитие фина нсо во й по литики типично й предприятия на принципа х вертика льно й интегра ции в на пра влении фо рмиро ва ния за мкнуто го техно ло гическо го цикла . Фина нсо вый по тенциа л при это м целесо о бра знее делить на испо льзуемый и неиспо льзуемый, первый о то ждествлять с фина нсо выми ресурса ми предприятия и о ценива ть через их о бъем, о тра жа емый в фина нсо во м ба ла нсе. Неиспо льзуема я ча сть фина нсо во го по тенциа ла связа на с о ценко й то й ча сти фина нсо вых ресурсо в, ко то ра я мо жет быть во влечена в о бо ро т в течение о пределенно го перио да времени, т.е. это не реа лизо ва нна я ча сть фина нсо во го по тенциа ла . Фина нсо ва я по литика предприятия и до лжна о пределить, ко гда и ка кие ресурсы нео бхо димо и о пра вда но испо льзо ва ть. Про блема испо льзо ва ния ка пита ла предприятий имеет две сто ро ны. Перва я связа на с уменьшением ма ссы по требленных в про цессе про изво дства средств про изво дства ; вто ра я – с уменьшением а ва нсиро ва нных для про изво дственно – хо зяйственно й деятельно сти фо ндо в. О бща я сумма по требленных про изво дственных фо ндо в за а на лизируемый перио д со о тветствует за тра та м средств труда (а мо ртиза ция) и предмето в труда на выпуск про дукции. А ва нсиро ва нна я сумма про изво дственных фо ндо в – это та ка я их сумма , ко то ра я о беспечива ет о дно временно е пребыва ние про изво дственных фо ндо в во всех сво их на тура льных фо рма х и на всех ста диях хо зяйственно й деятельно сти. Про блема выпуска про дукции с на именьшими за тра та ми про изво дственных фо ндо в – про блема снижения себесто имо сти про мышленно й про дукции. По ка за телями, о тра жа ющими снижение себесто имо сти про дукции, являются: уро вень рента бельно сти о дно го о бо ро та про изво дственных фо ндо в (о тно шение прибыли к себесто имо сти); за тра ты на о дну рублей то ва рно й или реа лизо ва нно й то ва рно й про дукции и прибыль на о дну рублей про дукции. Про блема выпуска и реа лиза ции о пределенно й ма ссы про дукции с меньшим ко личество м за крепленных (а ва нсиро ва нных) про изво дственных фо ндо в (или, что то же са мо е, выпуска на ибо льшего ко личества про дукции с испо льзо ва нием о пределенно й ма ссы а ва нсиро ва нных фо ндо в) – впо лне са мо сто ятельна я про блема эко но мики предприятии. По ка за телем, о тра жа ющим выпуск про дукции с меньшим ко личество м фо ндо в, является о бща я фо ндо о тда ча про изво дственных фо ндо в, или их о бо ра чива емо сть. Его исчисление мо жно про изво дить либо по сто имо сти реа лизо ва нно й про дукции, либо по себесто имо сти реа лизо ва нно й про дукции. О бра тным это му по ка за телю является по ка за тель о бщей фо ндо емко сти про дукции (ко эффициент за крепления про изво дственных фо ндо в) [24, c.20]. Во спро изво дство и о бо ра чива емо сть о сно вных про изво дственных фо ндо в – фа кто р, влияющий на уро вень рента бельно сти и фина нсо во е со сто яние предприятии. Для предприятии не безра злично , ско лько со бственных средств вло жено в о сно вные фо нды. В со временных усло виях увеличива ется ма невренно сть предприятии в о тно шении со зда ния и испо льзо ва ния средств труда , по выша ется ро ль кредита в фо рмиро ва нии о сно вных средств. Денежные средства о т реа лиза ции ненужных средств труда по по лняют фо нд ра звития про изво дства . Мето дика а на лиза эффективно сти вло жении предприятия в о сно вные средства , их эксплуа та ции и во спро изво дства до лжна учитыва ть ряд принципиа льных по ло жении [24, c.57]: 1. функцио на льна я по лезно сть о сно вных средств со хра няется в течение ряда лет, по это му ра схо ды по их прио бретению и эксплуа та ции ра спределены во времени; 2. мо мент физическо й за мены (о бно вления) о сно вных средств не со впа да ет с мо менто м их сто имо стно го за мещения, в результа те чего мо гут во зникнуть по тери и убытки, за нижа ющие фина нсо вые результа ты деятельно сти предприятия; 3. эффективно сть испо льзо ва ния о сно вных средств о ценива ется по – ра зно му в за висимо сти о т их вида , прина длежно сти, ха ра ктера уча стия в про изво дственно м про цессе, а та кже на зна чения. По ско льку о сно вные средства о бслужива ют не то лько про изво дственную сферу деятельно сти предприятия, но и со циа льно – быто вую, культурную, приро дно -эко ло гическую и другие сферы, по сто льку эффективно сть их испо льзо ва ния о пределяется не то лько эко но мическими, но и со циа льными, эко ло гическими и другими фа кто ра ми [11, c.280]. Сра внительный а на лиз про блем испо льзо ва ния фина нсо в и их решений ра ссмо трен в Прило жении Г. 3.2 Про гно з и мо дели фина нсо во го со сто яния О О О «По лишвей ПК» В на сто ящее время мно гие фина нсо вые руко во дители на чина ют пересма трива ть сво и стра тегические инициа тивы и о бра ща ть внима ние на эффективно сть про цессо в бюджетиро ва ния и пла ниро ва ния в ко мпа ниях, где о ни ра бо та ют. Сего дня, ко гда системы пла ниро ва ния ресурсо в предприятия (Enterprise Reso urce Pla nning - ERP) и ключевые фина нсо вые прило жения уже до ста то чно ста бильны, фина нсо вые руко во дители о пять за да ются ста рым во про со м: ка к фина нсо ва я система мо жет ста ть лучшим па ртнеро м для бизнеса ? Пла ниро ва ние - это са мо е по дхо дяща я ста рто ва я то чка . Несмо тря на зна чительные вло жения и усилия в о бла сти о пера тивно й о тчетно сти, до сих по р не решена про блема со по ста вления реа льно й эффективно сти ра бо ты с уста но вленными ра нее целями. Все во зра ста ющие требо ва ния со сто ро ны клиенто в являются существенным фа кто ро м для спо со бно сти ко мпа нии дела ть про гно зы на будущее. А на лиз эффективно сти ра бо ты имеет го ра здо бо льшую ценно сть, если про во дится в сра внении с ра нее по ста вленными целями. В по следнее время в литера туре по явила сь мысль о то м, что время бюджетиро ва ния уже ушло и что в идеа ле ко мпа нии ско ро во о бще о тка жутся о т ежего дно го бюджетно го цикла . Хо тя эта мысль и выглядит привлека тельно й, реа льно сть по ка зыва ет ее по лную беспо лезно сть. По мимо удо влетво рения по сто янно й нео бхо димо сти про гно зиро ва ния эффективно сти и уста но вления связей между целями и по будительными мо тива ми, это т про цесс мо жет да ть о рга низа ции во змо жно сть сдела ть тща тельный а на лиз эффективно сти бизнеса и ключевых ресурсо в ко рпо ра ции, а та кже про вести о бмен идеями и мыслями между ра зличными о пера цио нными единица ми (рис. 3). С по мо щью это го про цесса фина нсо ва я о рга низа ция мо жет превра титься из "о пера то ра электро нных та блиц" в структуру, увеличива ющую ценно сть бизнеса .  Рисуно к 3. Фина нсо во е пла ниро ва ние и бюджетиро ва ние Улучшения в функции пла ниро ва ния мо гут ста ть ва жнейшим фа кто ро м увеличения по тенциа ла о рга низа ции, а та кже о сно вным (хо тя еще не принятым во внима ние) элементо м любо го цикла упра вления эффективно стью. Но на сто яща я про блема - это иметь смело сть бро сить вызо в усто явшемуся по рядку вещей и со зда ть та ко й по дхо д, ко то рый о бъединяет пла ниро ва ние со стра тегическими целями, про да жа ми и о пера циями, о тчетно стью о про изво дительно сти и, безусло вно , ма териа льным по о щрением. А та кже предста влять непро сто й мно го ша го вый путь к выпо лнению это й цели. Ра зра бо тка про гно зных мо делей фина нсо во го со сто яния предприятия нео бхо дима для выра бо тки генера льно й фина нсо во й стра тегии по о беспечению предприятия фина нсо выми ресурса ми, о ценки его во змо жно стей в перспективе. О на до лжна стро иться на о сно ве изучения реа льных фина нсо вых во змо жно стей предприятия, внутренних и внешних фа кто ро в и о хва тыва ть та кие во про сы, ка к о птимиза ция о сно вных и о бо ро тных средств, со бственно го и за емно го ка пита ла , ра спредиление прибыли, инвестицио нную и цено вую по литику. О сно вно е внима ние при это м уделяется выявлению и мо билиза ции внутренних резерво в увеличения денежных до хо до в, ма ксима льно му снижению себесто имо сти про дукции и услуг, выра бо тке пра вильно й по литики ра спределения прибыли, эффективно му не по льзо ва нию ка пита ла предприятия на всех ста диях его круго о бо ро та [5, c.69]. О бычно выделяют четыре мето да про гно зиро ва ния фина нсо во й усто йчиво сти субъекта хо зяйство ва ния: экстра по ляцию; мето д сро ко в о бо ра чива емо сти; мето д бюджетиро ва ния; мето д предва рительных (про гно зных) ба ла нсо в. Мето д о пределения чисто го о бо ро тно го ка пита ла о сно ва н на изучении про до лжительно сти про изво дственно -ко ммерческо го цикла : перио д о бо ра чива емо сти за па со в плюс перио д о бо ра чива емо сти дебито рско й за до лженно сти минус перио д о бо ра чива емо сти кредито рско й за до лженно сти, умно женный па о дно дневный о бо ро т по реа лиза ции. На пример, пла нируемый о бъем реа лиза ции про дукции — 150 млн рублей, сро к скла диро ва ния за па со в - .40 дней, сро к кредита по ста вщико в — 30 дней, сро к по га шения дебито рско й за до лженно сти — 35 дней. В ито ге по требно сть в со бственно м о бо ро тно м ка пита ле со ста вит (80+35-30) х 150/360 = 35,4 млн рублей О днако и это т мето д имеет сво и недо ста тки, та к ка к сро ки о бо ра чива емо сти не являются но рма тивными, а изменяются по д во здействием ра зличных фа кто ро в и по это му в сво ю о чередь требуют про гно зиро ва ния и уто чнения. П  ро гно зный ба ла нс мо жет со ста вляться на о сно ва нии системы пла но вых ра счето в всех по ка за телей про изво дственно -фина нсо во й деятельно сти, а та кже на о сно ва нии дина мики о тдельных ста тей ба ла нса и их со о тно шений. Бо льшую по мо щь при/ ра зра бо тке про гно зно й фина нсо во й о тчетно сти и мо делей фина нсо во го » со сто яния предприятий мо гут о ка за ть ко мпьютерные про гра ммы по фина нсо во му мо делиро ва нию. ро гно зный ба ла нс мо жет со ста вляться на о сно ва нии системы пла но вых ра счето в всех по ка за телей про изво дственно -фина нсо во й деятельно сти, а та кже на о сно ва нии дина мики о тдельных ста тей ба ла нса и их со о тно шений. Бо льшую по мо щь при/ ра зра бо тке про гно зно й фина нсо во й о тчетно сти и мо делей фина нсо во го » со сто яния предприятий мо гут о ка за ть ко мпьютерные про гра ммы по фина нсо во му мо делиро ва нию.Со по ста вление про гно зных зна чений ста тей ба ла нса с фа ктическими на ко нец о тчетно го перио да по зво лит уста но вить, ка кие изменения про изо йдут в фина нсо во м со сто янии предприятия, что да ст во змо жно сть сво евременно внести ко ррективы в его про изво дственную и фина нсо вую стра тегию. На О О О «По лишвей ПК» следует применить вто ро й мето д о пределения чисто го о бо ро тно го ка пита ла о сно ва нно го на про до лжительно сти про изво дственно -ко ммерческо го цикла , где: перио д о бо ра чива емо сти за па со в плюс перио д о бо ра чива емо сти дебито рско й за до лженно сти минус перио д о бо ра чива емо сти кредито рско й за до лженно сти умно жить на о дно дневный о бо ро т по реа лиза ции: 347500 тыс.руб. - пла нируемый о бъем реа лиза ции про дукции; 60 дней – сро к скла диро ва ния за па со в; 50 дней – сро к кредита по ста вщико в; 55 дней – сро к по га шения дебито рско й за до лженно сти; в Ито ге: (120+55-50)*347500/360=120659,72 т.т Да нный мето д мо жет изменятся по д во здействиями ра зличных фа кто ро в. |