Формирование региональных финансов, их роль в экономическом и социальном развитии региона. тема работы. Курсовая работа. Формирование региональных финансов, их роль в экономическом и социальном развитии региона

Скачать 487.15 Kb. Скачать 487.15 Kb.

|

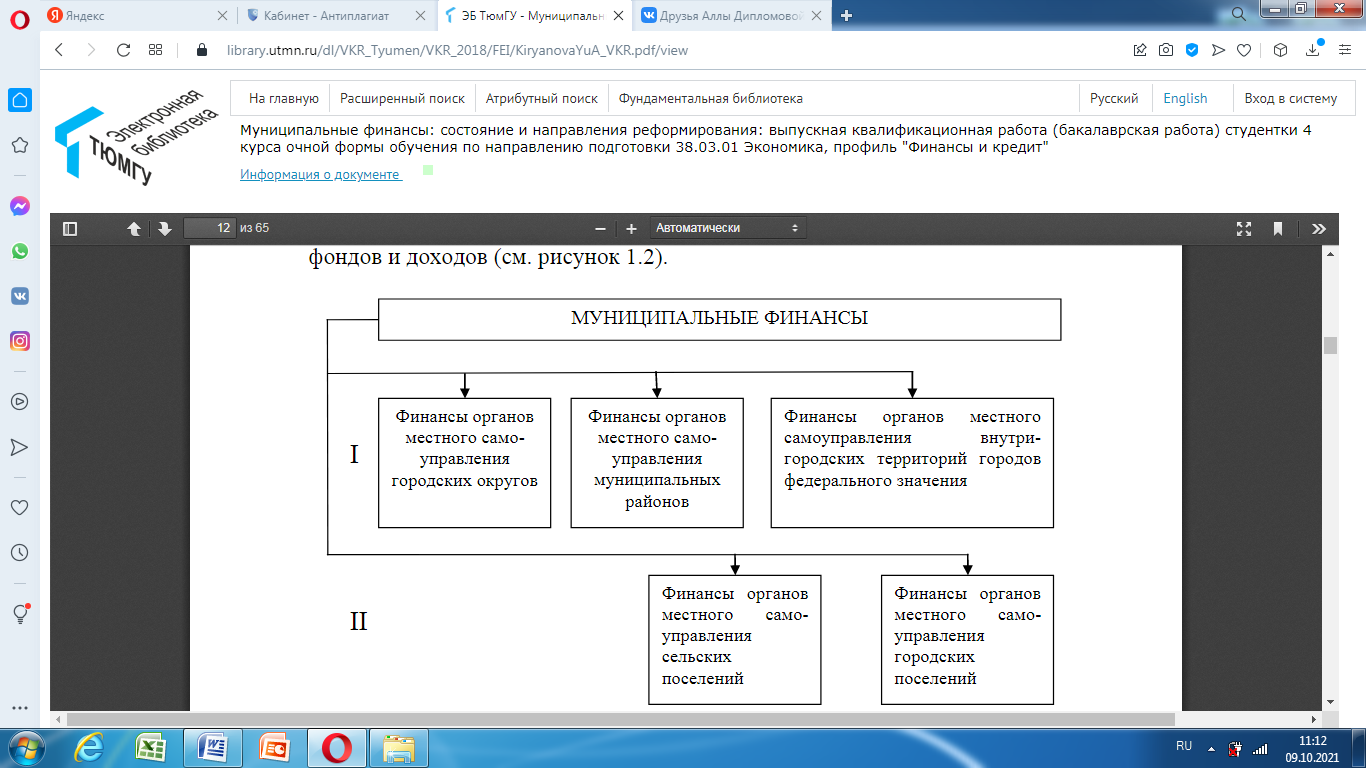

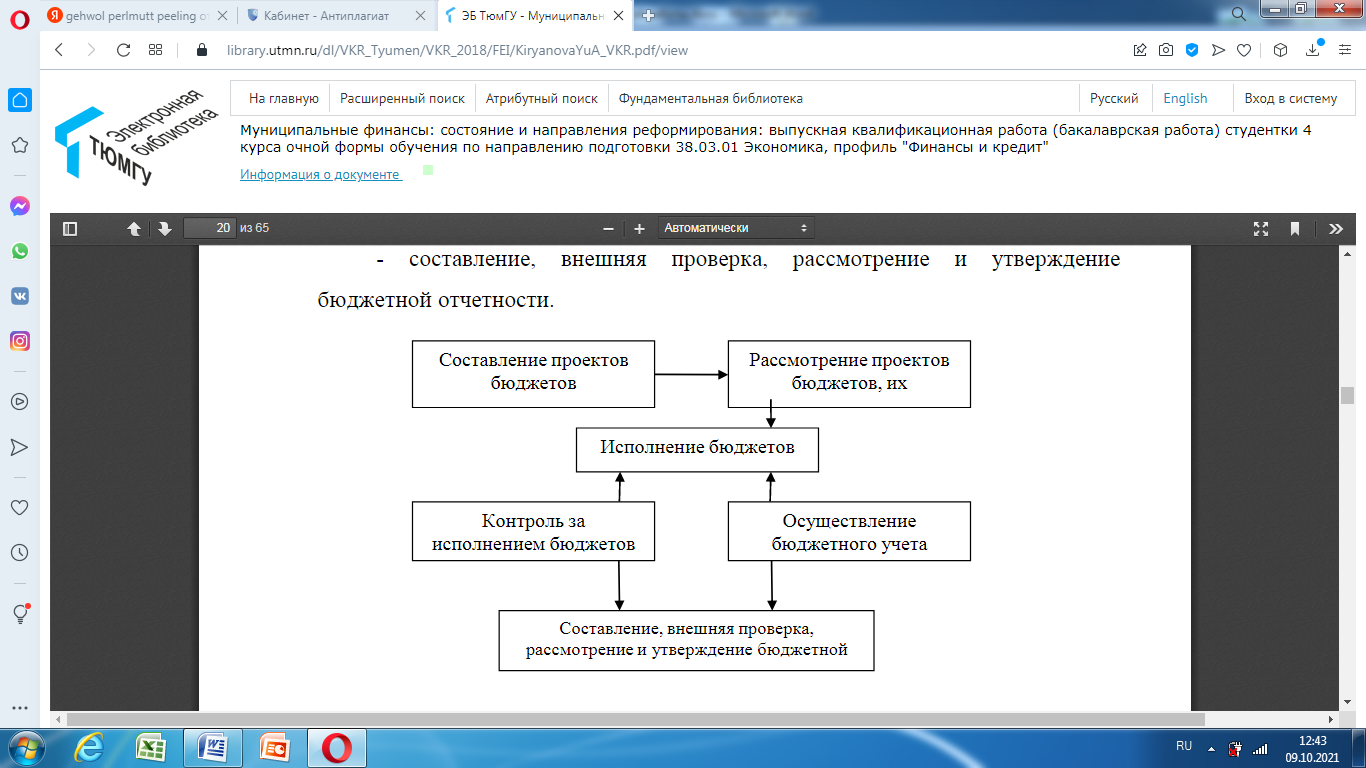

1.2 Экономическое содержание и значение финансов регионаС  ложная организация муниципальных образований в РФ предполагает разделение муниципальных финансов на звенья. Эта необходимость вызвана тем, что каждому из субъектов экономических отношений, участвующих в формировании и использовании доходов, присущи свои специфические формы и методы образования и использования денежных фондов и доходов (рисунок 1.2). ложная организация муниципальных образований в РФ предполагает разделение муниципальных финансов на звенья. Эта необходимость вызвана тем, что каждому из субъектов экономических отношений, участвующих в формировании и использовании доходов, присущи свои специфические формы и методы образования и использования денежных фондов и доходов (рисунок 1.2).Рисунок 1.2 – Структура муниципальных финансов [17, c. 144] Такое разделение обуславливает разграничение полномочий органов местного самоуправления различных муниципальных образований РФ, соответствующее им разделение муниципальных финансовых ресурсов, а также организацию перераспределения средств между муниципальными образованиями разного звена [12]. Для обеспечения функционирования и развития муниципального образования важны не столько муниципальные финансы как отношения, а результат этих отношений – формирование и использование муниципальных финансовых ресурсов, как часть денежных средств, находящаяся в обороте. Муниципальная финансовая система (финансовый ареал местного сообщества) – это совокупность субъектов экономики, в т.ч. государственных структур, и связывающих их отношений по поводу формирования и использования финансовых ресурсов для развития муниципального образования. Мысляева И.Н. отмечает, что звеньями финансов органов муниципальной власти являются: - денежные фонды, в т.ч. бюджет, внебюджетные фонды, страховые фонды; каждый из них может включать в себя отдельные сметы и целевые фонды; - финансы государственных (муниципальных) предприятий; - долг органа власти; - право влияния на финансовые потоки, в т.ч. на финансы хозяйствующих субъектов и населения, а также так называемое «прямое» финансирование [14, c. 87]. Значение муниципальных финансов с учетом развития рыночных преобразований в РФ изменялось в зависимости от этапа их реформирования. Реформы муниципальных финансов имеют многолетнюю историю, их содержание состоит в изменении условий формирования доходов и расходов местных бюджетов, в появлении новых бюджетных процедур. В целом процесс реформирования прошел ряд этапов. С 2010 г. по настоящее время: совершенствование управления муниципальными финансами местными органами власти: граждане стали реально видеть и ощущать результаты использования из денежных средств, собранных в качестве налогов, а предприятия, поддерживаемые муниципалитетами, стали решать местные проблемы более эффективней. Очевидно, что все вопросы, связанные с муниципальными финансами подведомственны муниципальным органам власти. В соответствии со ст. 12 Конституции РФ [1], органы местного самоуправления не входят в систему органов государственной власти, местное самоуправление в пределах своих полномочий – самостоятельно. Следовательно, органы местного самоуправления приобретают право на формирование собственных финансовых ресурсов и самостоятельный выбор направлений и форм их использования. 1.3 Компетенция органов местного самоуправления в сфере управления финансовыми ресурсамиНеобходимость выделения муниципальных финансов обуславливается обособленным положение органов местного самоуправления в системе органов государственной власти. В своей деятельности органы метсного самоуправления обеспечивают реализацию права граждан на самостоятельное и под свою ответственность решение всех вопросов местного значения, определенных федеральным законодательством. Заложенная в Федеральном законе «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» № 184-ФЗ от 06.10.1999 г. [4], система межбюджетных отношений между субъектами РФ и муниципальными образованиями зеркально отражает межбюджетные отношения между РФ и ее субъектами и дает возможность сформировать стабильные долговременные условия формирования местных бюджетов. Неотъемлемым признаком местного самоуправления является самостоятельное формирование местных бюджетов. Согласно ст. 132 Конституции РФ, органы местного самоуправления самостоятельно управляют муниципальной собственностью, формируют, утверждают и исполняют местный бюджет, устанавливают местные налоги и сборы, осуществляют охрану общественного порядка, а также решают иные вопросы местного значения. Средства местных бюджетов находятся в собственности муниципального образования, что указано в ст. 49 Федерального закона Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ» № 184-ФЗ от 06.10.1999 г. [4]. Самостоятельность бюджета муниципального образования обеспечивается уровнем собственных доходов, правом использования по своему усмотрению, доходы, дополнительно полученные в ходе исполнения бюджета, - правом на компенсацию дополнительных расходов (потерь доходов), возникающих в результате решений, принятых органами государственной власти. Основным нормативным правовым актом, определяющим порядок и сроки составления, рассмотрения, утверждения местного бюджета, а также порядок и контроль за его исполнением, является Положение о бюджетном процессе в муниципальном образовании. На рисунке 1.3 представлена схема бюджетного процесса в муниципальном образовании.  Рисунок 1.3 – Схема бюджетного процесса в муниципальном образовании [11] Согласно данным рисунка 1.3, к бюджетным полномочиям муниципальных образований относятся: - установка порядка составления и рассмотрения проекта местного бюджета; - рассмотрение проектов бюджета и их утверждение; - исполнение местного бюджета; - осуществление контроля за исполнением местного бюджета; - учет бюджетных средств; - составление, внешняя проверка, рассмотрение и утверждение бюджетной отчетности. Муниципальные органы власти обеспечивают сбалансированность местных бюджетов и соблюдение установленных федеральным законодательством требований к регулированию бюджетных правоотношений, осуществлению бюджетного процесса, размера дефицита местных бюджетов, уровню и составу муниципального долга, исполнению бюджетных и долговых обязательств мунициплаьных образований. Как и другие бюджеты, местный бюджет предусматривает наличие доходной и расходной части. Доходная часть местного бюджета – это денежные средства, которые поступают в безвозвратном и безвозмездном порядке в распоряжение местных органов власти. В соответствии с Федеральным законом от 22.12.2005 г. № 176-ФЗ «О внесении изменений в Федеральный закон «О бюджетной классификации Российской Федерации» и Бюджетный кодекс Российской Федерации» доходная часть бюджета муниципального образования формируется за счет: - налоговых доходов; - неналоговых доходов; - безвозмездных перечислений [5]. Расходы местных бюджетов осуществляются в формах, предусмотренных Бюджетным кодексом РФ [2] и направляются на: - содержание органов местного самоуправления; - благоустройство и озеленение территорий муниципальных образований; - организацию транспортного обслуживания населения и учреждений, находящихся в муниципальной собственности или в ведении органов местного самоуправления; - охрану окружающей природной среды на территориях муниципальных образований; - реализацию целевых программ, принимаемых органами местного самоуправления [15, c. 158]. При этом основная доля расходов местных бюджетов направлена на финансирование образования, здравоохранения, социальное обслуживание населения, культуры, т.е. финансирование учреждения социальной сферы [10, c. 79]. Таким образом, муниципальные финансы представляют собой совокупность социальных и экономических отношений, которые возникают по поводу формирования, использования и распределения финансовых средств, с целью решения задач местного характера. Для обеспечения функционирования и развития муниципального образования важны не столько муниципальные финансы как отношения, а результат этих отношений – формирование и использование муниципальных финансовых ресурсов, как часть денежных средств, находящаяся в обороте. Доходная часть местного бюджета – это денежные средства, которые поступают в безвозвратном и безвозмездном порядке в распоряжение местных органов власти. Расходные обязательства устанавливаются органами местного самоуправления самостоятельно и исполняются за счет собственных доходов и источников покрытия дефицита местного бюджета расходных обязательств. |