Исследование практики применения цифровых информационных технологий при экспорте и импорте товаров. Исследование практики. Государственный

Скачать 108.45 Kb. Скачать 108.45 Kb.

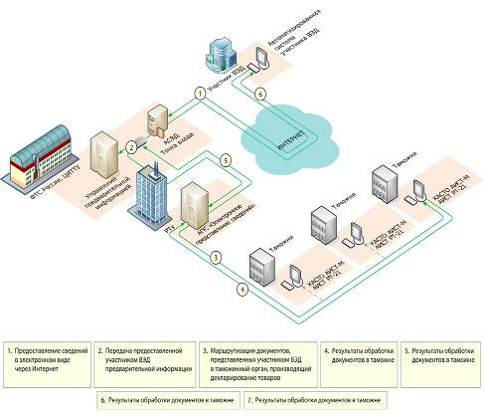

|

|

2.2 Проблемы и направление совершенствования электронного декларирования Вступление России в ВТО, формирование ЕЭП потребовали от таможни пересмотра своих принципов деятельности. 2010, 2011, 2012 года ознаменовались не только коренным изменением таможенного законодательства Российской Федерации, но и изменением таможенного законодательства стран-участниц Таможенного союза. На данный момент возникает много вопросов по времени осуществления таможенных операций. Дальнейшее развитие этого направления не возможно без применения новых информационных таможенных технологий. За последние годы таможня значительно продвинулась в разработке и широком внедрении новых информационных таможенных технологий с целью ускорения и упрощения порядка осуществления таможенных процедур. Преследуя комплексный подход по всем направлениям деятельности, особое внимание ФТС уделяет внедрению и совершенствованию таможенных операций, которые основаны на организации взаимодействия с участниками ВЭД на открытом интерфейсе взаимодействия с использованием ассоциаций сетей Интернет (то есть электронное декларирование, электронное представление сведений). Развитие системы электронного декларирования с использованием международной ассоциации сетей Интернет в таможенных органах РФ является одним из главный направлений совершенствования порядка осуществления таможенных процедур. При этом внедрение электронного декларирования потребовало от таможенной службы проведения комплекса технических и технологических мероприятий. В настоящее время все таможенные органы РФ готовы к применению электронной формы декларирования товаров с использованием сетей Интернет. То есть 100 % таможенных постов, которые осуществляют приём деклараций, могут принимать их в электронном виде. На сегодняшний день в России в среднем около 90 % всех таможенных деклараций подаётся в электронной форме с использованием сетей Интернет. Более 80 % участников ВЭД отдали предпочтение электронной форме декларирования. Применение ЭД в региональном разрезе составляет около 90 %. Это неплохие показатели. Тем не менее, необходимо констатировать, что таможенной службе РФ предстоит проделать достаточно большой путь. Сейчас мы видим планомерную работу по совершенствованию технологий электронного декларирования товаров. Наиболее значимыми проектами по оптимизации ЭД необходимо назвать работу по сокращению представляемых при декларировании товаров документов, выработке подходов к автоматизированному принятию решений о выпуске товаров при электронном декларировании, а также расширение и оптимизация практики применения удалённого выпуска товаров. Для решения этих задач ФТС предпринимает следующие шаги. В настоящее время налаживается взаимодействие с органами федеральной исполнительной власти в области представления разрешительных документов, которые в силу законодательства необходимы к представлению в процессе декларирования товаров. Эта работа ведётся в рамках реализации федерального закона № 210 "Об организации и предоставлении государственных и муниципальных услуг". Для координации деятельности федеральных органов исполнительной власти и их взаимодействия при оказании государственных услуг, в России создана единая система межведомственного электронного взаимодействия (система СМЭВ). Эта система позволяет исключить необходимость представления в таможенные органы при таможенном декларировании документов, представляемых иными федеральными органами исполнительной власти и находящихся в их информационных ресурсах; проводить автоматическую сверку сведений, заявленных в электронной декларации, со сведениями, содержащимися в базе данных соответствующих федеральных органов исполнительной власти. Реализация указанных положений избавит участников ВЭД от лишних бумаг. Отказ от запроса документа на бумажном носителе делает актуальным проверку электронной декларации путём автоматизированного (а порой и автоматического) сопоставления содержащихся в декларации сведений с массивами информации о товарах и внешнеторговой сделки, содержащимися в информационных ресурсах иных федеральных органах исполнительной власти, а также в информационных ресурсах, которые создаёт таможенная служба РФ на основе обмена информации, в том числе с таможенными службами иностранных государств (в том числе и предварительное информирование). Результаты поиска информации о конкретной товарной партии в указанных информационных массивах, её сопоставление и анализ на основе механизмов системы управления рисками позволяет чётко определить круг вопросов, требующих дополнительной проверки в процессе проверки декларации, а также применения различных форм таможенного контроля (в том числе запрос необходимых документов и сведений, проведение физического таможенного контроля). Решение этих проблем позволяет перейти к решению задач по организации автоматического выпуска товаров. Таким образом, представление отдельных документов декларантом на товары становится востребованным только в рамках подтверждения тех сведений, которые заявлены в декларации, которые противоречат имеющимся у ФТС информационным массивам (на основе систем управления рисками). Все эти положения в настоящее время проходят законодательное закрепление. Так, в рамках работы по законодательной инициативе (в рамках Таможенного союза) уже подготовлено более 500 поправок в Таможенный кодекс, решений Комиссий Таможенного союза, которые предусматривают снижение административных барьеров при осуществлении декларирования товаров. Развитие электронного декларирования стало основой для внедрения технологий удалённого выпуска (УВ) товаров. Основой технологий удалённого выпуска товаров является принцип разделения таможенных процедур на документальный и физический таможенный контроль товаров, который осуществляется в различных таможенных органах на территории РФ. Применение технологий УВ товаров базируется на распределении людских ресурсов, а также на основе анализа и нагрузки на таможенные терминалы, которые в настоящее время начинают концентрироваться вдоль границы РФ. Применение технологий удалённого выпуска товаров также позволяет выработать действенные подходы по сокращению потока большегрузного транспорта, следующего под таможенным контролем по дорогам РФ, а также в крупные города. Применение технологий УВ позволяет сократить документооборот при таможенном контроле. Кроме того, указанная технология позволяет существенно перераспределить и оптимизировать нагрузку на таможенные органы, в зависимости от их специализации. Так же технология удалённого выпуска позволяет уменьшить общее время совершения таможенных операций в отношении перемещаемых товаров. Сейчас технология функционирует в штатном режиме, постепенно расширяется круг применяющих её таможенных органов и участников ВЭД. Вместе с тем совершенствуется и нормативная база применения технологии удалённого выпуска товаров. С технической точки зрения, УВ реализуется с использованием тех же программных средств, которые применяются при электронном декларировании товаров. С целью развития технологии удалённого выпуска, а также оптимизации места размещения таможенных органов в РФ создано 13 специализированных таможенных постов - центров электронного декларирования. Они используют в своей деятельности преимущества технологии удалённого выпуска товаров. Компетенция данных таможенных постов ограничена осуществлением таможенных операций исключительно в электронном виде. При этом 13 специализированных таможенных постов расположены во всех региональных таможенных управлениях РФ. Для оптимизации совершения порядка осуществления таможенных процедур хочу озвучить основные задачи, которые должна решить таможенная служба в ближайшие сроки. Среди этих задач необходимо акцентировать внимание на следующее. Совершенствование структуры таможенных органов, а также методов их управления (с целью обеспечения концентрации товаров в местах, максимально приближенных к государственной границе; на крупных логистических терминалах; сокращение времени, необходимого для совершения таможенных операций; перенос основной тяжести по декларированию товаров в таможенные посты, которые создаются в местах максимальной концентрации людских ресурсов). Развитие пунктов пропуска через таможенную границу Таможенного союза, и совершенствование механизмов таможенного администрирования операций, осуществляемых в пунктах пропуска. Здесь ведется работа по созданию межведомственного взаимодействия с федеральными органами исполнительной власти, администрирующих контрольные функции, в том числе на основе систем межведомственного электронного взаимодействия. Распространение системы предварительного информирования (ПИ) таможенных органов о товарах, ввозимых на таможенную территорию Таможенного союза, в том числе при их перевозке автомобильным, железнодорожным, воздушным и морским транспортом. Совершенствование и оптимизация процедур таможенного контроля, которые осуществляются в пунктах пропуска, в том числе в рамках организации технологии одного окна. Совершенствование и администрирование таможенных операций является важной задачей, которую решает ФТС РФ. В рамках этой задачи реализуется новая модель организации таможенного декларирования с применением автоматического таможенного контроля на основе информационных таможенных технологий с использованием предварительной информации и распределение таможенного контроля на этапе декларирования товаров, а также перенос части таможенного контроля на этап после выпуска товаров. Далее - это сокращение конкретизации перечня документов, предоставляемых при декларировании товаров, в том числе в электронном виде. Формирование единого сквозного информационного массива сведений о товарной партии, начиная с её прибытия на таможенную территорию и заканчивая осуществлением таможенного контроля после выпуска в отношении этих товаров. Следующая задача - это создание и внедрение перспективных информационных таможенных технологий. С этой целью внедряются и обеспечиваются технические и технологические условия для проверки заявляемых в декларации сведений о товарах на основе автоматического их сопоставления с массивом информации о товарах, о внешней торговой сделке, массивах информации, имеющихся в распоряжении иных федеральных органов исполнительной власти. Кроме того, внедряются безбумажные информационные технологии взаимодействия с участниками ВЭД, перевозчиками товаров, таможенными службами на всех этапах совершения таможенных операций. Создание перспективных интегрированных технологий совершения таможенных операций, которые базируются на основе открытого интерфейса с использованием сетей Интернет для всех операций таможенного оформления и таможенного контроля. Это операции в пункте пропуска, операции по доставке товаров, операции по осуществлению декларирования товаров и постконтроля. Следующая задача - это развитие международного информационного взаимодействия с таможенными службами иностранных государств. Это организация обмена информации о декларируемых товарах с таможенными службами стран-контрагентов. Ещё одна задача - это совершенствование таможенного, гражданского, налогового, административного, уголовного и иного законодательства, которое затрагивает вопросы осуществление таможенных операций по таможенному контролю, в том числе по таможенному контролю после выпуска товаров. Реализация всех этих задач способствует развитию электронного декларирования. Но вместе с тем присутствует ряд факторов объективного характера, которые не самым лучшим способом влияют на развитие электронного декларирования. Во-первых, это обязательность оформления и представления отдельных документов на бумажных носителях, в силу законодательных, правовых, международных норм. К таким документам относят сертификаты происхождения товаров, применение транспортного законодательства, конвенции МДП и т.д. Во-вторых, это правовые нормы российского законодательства, которые базируются на принципах бумажного документооборота. Например, это организация взаимодействия по представлению информации в части применения нулевой ставки НДС при экспорте товаров. В-третьих, это недостаточное адаптированность информационных систем федеральных органов исполнительной власти. В-четвёртых, это невозможность использования субъектами хозяйствования единой электронной подписи во взаимодействии со всеми федеральными органами исполнительной власти. Этот вопрос технический и сейчас решается. Комплексное решение таких задач станет залогом успешного распространения технологий электронного декларирования и оптимизации осуществления таможенных процедур таможенного контроля товаров, которые перемещаются участниками ВЭД через таможенную границу Таможенного союза. ЗАКЛЮЧЕНИЕ Система таможенных органов России является сегодня одним из крупнейших государственных ведомств. Эффективность работы таможенной службы во многом связана с внедрением современных информационных технологий. Роль информационных технологий в таможенном деле отражена в Международной конвенции об упрощении и гармонизации таможенных процедур (Киотская конвенция, 1999 года), а также в Рамочных стандартах безопасности. Российский опыт реализации данного вопроса происходит в рамках масштабного проекта «Модернизация информационных систем таможенных органов» и в Концепции развития таможенных органов Российской Федерации на период до 2020 года, предусмотрено, что система информационного обмена должна поддерживаться на современном уровне, с использованием последних достижений высоких компьютерных технологий. Информационно-техническое обеспечение таможенной службы должно способствовать достижению качественно нового уровня таможенного администрирования, соответствующего возрастающему многообразию внешнеэкономической деятельности России, международной практике таможенного дела. Отказ от избыточного таможенного администрирования является важнейшим фактором формирования нормального делового климата в России для создания благоприятных условий в области внешнеэкономической деятельности. Ключевым звеном в этой работе является развитие электронного декларирования в рамках системы организации таможенного контроля и таможенного оформления, применение которой позволит снизить затраты времени на проведение таможенного контроля, повысить его эффективность и осуществлять максимально быстро таможенное декларирование товаров и транспортных средств, перемещаемых через таможенную границу Российской Федерации. Достижение положительных результатов в этом направлении невозможно без системного анализа эффективности применяемых таможенных процедур, использования современных систем и новейших информационных таможенных технологий, без владения механизмами управления рисками, использования электронных средств передачи информации, совершенствования электронного декларирования и предварительного информирования, координации работы с другими ведомствами и организациями, все это напрямую зависит от технической составляющей, материальной базы в виде компьютеров и наличия необходимых программных продуктов по внедрению информационных технологий и автоматизированных систем. Важно также отметить, что порядок и условия проведения таможенного оформления и таможенного контроля должны быть максимально понятными, иметь единое информационное пространство, информационно-техническое обеспечение. При этом модернизация информационной системы способствует, прежде всего, упрощению и повышению «прозрачности» таможенных операций. Причем, именно внедрение электронной формы подачи таможенных деклараций оценивается как безусловный и ощутимый позитивный сдвиг в работе таможенных служб. Характеризуя изменения в качестве работы таможенных органов, связанной, в первую очередь, с использованием новых таможенных технологий произошедшие за последние три года, можно охарактеризовать как в целом позитивные. Так, рассматривая применение новых таможенных технологий на практике на примере Хабаровского таможенного поста, выявлено, что данная технология позволяет упростить и ускорить процедуру таможенного оформления товаров, сократить влияние субъективного фактора при принятии решений должностным лицом таможенного органа. Следует подчеркнуть, что внедрение новых информационных технологий может быть успешно осуществлено только в том случае, если это является завершающим этапом, которому предшествует целый комплекс взаимосвязанных работ. Поэтому перед таможенными органами стоит ряд задач, для реализации которых необходимо: - обеспечить условия для повышения эффективности и более широкого использования информационных технологий в экономической и социальной сфере; - повысить уровень подготовки и переподготовки кадров за счет совершенствования образования на базе новейших компьютерных технологий; - актуализация и обновление соответствующей материальной базы в виде компьютеров и наличия необходимых программных продуктов по внедрению информационных технологий и автоматизированных систем, поэтому в первую очередь необходимо обеспечить деятельность таможенных органов соответствующим количеством компьютерной техники, а также наиболее удобным в использовании и современным программным обеспечением; - использовать для таможенных целей в большом объеме предварительную информацию, получаемую из различных источников до прибытия товаров; - максимально сократить расходы, возникающие при внедрении информационных технологий; - обеспечить достаточное финансирование процессов модернизации таможенных органов. Все это позволит существенно модернизировать таможенные информационные системы, добиться эффективности и рациональности таможенных процедур, значительно повысить качество таможенного администрирования, осуществлять деятельность таможенных органов в соответствии с мировыми стандартами, а также будет способствовать повышению конкурентной способности страны, содействовать притоку инвестиций в экономику, вовлечению в международную торговлю малых и средних предприятий. Электронное декларирование позволяет решить многие проблемы. При таких больших размерах территории страны, только информационные технологии помогут обеспечить эффективное таможенное администрирование. Использование новых технологий позволяет сэкономить на транспортных, командировочных и прочих расходах, обусловленных при письменном декларировании удаленностью участника ВЭД от места таможенного оформления. На встрече премьер-министра Российской Федерации Дмитрия Медведева с представителями ФТС России в октябре 2012 года, премьер-министр подчеркнул, что электронный документооборот и электронное декларирование - это будущее. БИБЛИОГРАФИЧЕСКИЙ СПИСОК Горелова, А.С. Исследование практических аспектов применения специфических терминов и понятий ТН ВЭД /А.С Горелова / Академический вестник. 2013. -№ 2 С. 87–93. Дальневосточное таможенное управление [Электронный ресурс]: Режим доступа https://dvtu.customs.gov.ru/ -17.10.21 Департамент Торгового Представителя [Электронный ресурс]: Режим доступа https://www.ustr.gov-17.10.21 Дробот Е.В. Особенности перемещения товаров для личного пользования физическими лицами через таможенную границу // Е.В Дробот, В.В Спиридонова В.В. ; Экономические отношения. – 2013. – Том 1. – № 1. – С. 33-38. Министерство Финансов Российской Федерации [Электронный ресурс]: Режим доступа https://www.minfin.ru/ru/?fullversion=1-17.05.21 Министерство экономического развития Российской Федерации [Электронный ресурс]: www.economy.gov.ru -17.10.21 Таможенный кодекс Евразийского экономического союза (приложение № 1 к Договору о Таможенном кодексе Евразийского экономического союза) [Электронный ресурс] // Офиц. сайт: http://www.eaeunion.org Федеральная таможенная служба [Электронный ресурс]: Режим доступа https://customs.gov.ru/statistic/-17.10.21 ПРИЛОЖЕНИЕ А Рамочные стандарты безопасности и облегчения мировой торговли предварительный обмен данными в электронном виде. Такой принцип позволяет не только отказаться от традиционных бумажных документов, но и заранее провести ряд подготовительных процедур по таможенному оформлению, что существенно сократит время основного оформления при прибытии груза на место в стране импорта. Между странами экспортерами и импортерами должен обеспечиваться бесперебойный электронный обмен информацией. Требуется это для того, чтобы таможня за то время пока идёт информация, отработала поставку по системе управления рисками, после чего было бы возможным принятие решения о типе таможенного контроля в отношении перемещаемого груза; 2) таможенные администрации обязаны обеспечивать безопасность грузоперевозок. Реализация этого принципа предполагает оснащение пунктов пропуска специальной аппаратурой – инспекционно-досмотровыми комплексами контроля крупногабаритных грузов; 3) создание системы анализа и управления рисками, чтобы иметь возможность досматривать только те поставки, которые представляют реальную угрозу; 4) сотрудничество таможни и бизнессообщества. Таможня должна находиться в постоянном контакте с теми предприятиями и производителями, которые являются участниками ВЭД и стали уполномоченными экономическими операторами. ПРИЛОЖЕНИЕ Б Автоматизированная подсистема «Представление сведений в электронной форме таможенным органам для целей таможенного оформления в процессе декларирования товаров»  |