уэб_лекции. Государственным внешним

Скачать 0.58 Mb. Скачать 0.58 Mb.

|

ГЛАВА 5 УПРАВЛЕНИЕ ФИНАНСОВОЙ БЕЗОПАСНОСТЬЮПРЕДПРИЯТИЯ Сущность финансовой безопасности предприятия и методы оценки ее уровня Система финансовой безопасности предприятия Управление финансовой безопасностью предприятия Сущность финансовой безопасности предприятия и методы оценки ее уровняВ современных экономических условиях деятельность предприятий, независимо от формы собственности и организационно-правовой формы хозяйствования, подвержена постоянному риску и угрозам, связанным с усилением влияния факторов внешней и внутренней среды на их функционирование. Постоянное повышение рискованности хозяйственной деятельности способствует значительному снижению уровня финансового состояния предприятия, а в будущем может привести к банкротству, и требует от каждого субъекта хозяйствования разработки и реализации системы финансовой безопасности. Финансовая безопасность предприятия является достаточно сложной системой, состоящей из определенного набора внутренних характеристик, направленных на обеспечение эффективности использования материальных, трудовых, информационных и финансовых ресурсов (рис. 5.1). В табл. 5.1 представлена сравнительная характеристика понятия «финансовая безопасность предприятия» в трактовке различных авторов по определенным подходам – комплексному и ресурсному, что показывает неоднозначность определения. ФИНАНСОВАЯБЕЗОПАСНОСТЬПРЕДПРИЯТИЯ        Создание необходимых финансовых предпосылок Обеспечение стабильности развития предприятия при защищенности его финансовых интересов Уровень количественных и качественных параметров защищенности финансовых интересов предприятия Реальные и потенциальные угрозы финансовым интересам предприятия Система сбалансированных финансовых интересов предприятия, требующих защиты Система параметров финансового состояния Элемент экономической безопасности предприятия Рис. 5.1 – Сущностные характеристики финансовой безопасности предприятий Таблица 5.1 Сравнительная характеристика трактовки понятия «финансовая безопасность предприятия»

Продолжение табл. 5.1

Окончание табл. 5.1

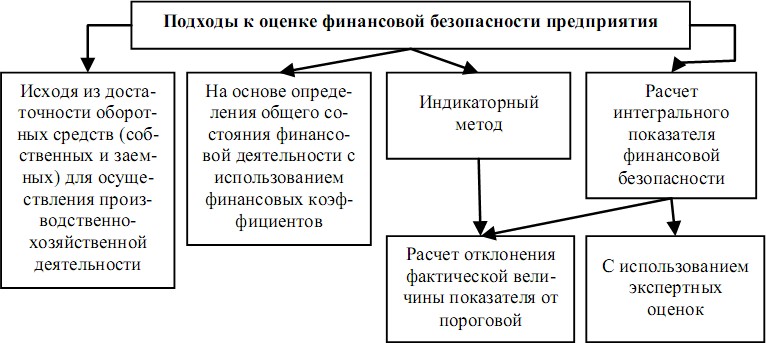

Финансоваябезопасностьпредприятияопределяется уровнем дефицита необходимых средств для финансирования инвестиционных проектов; нормализацией финансовых потоков и расчетных отношений; устойчивостью отношений с финансовыми партнерами (инвесторами, банками и др.); степенью защищенности интересов акционеров; обеспечением финансовых условий для активизации инвестиционной и инновационной деятельности предприятия. Финансовая безопасность представляет собой такое состояниепредприятия,которое позволяет обеспечить финансовое равновесие, стабильность, платежеспособность и ликвидность предприятия в долгосрочном периоде; удовлетворяет потребность предприятия в финансовых ресурсах для устойчивого расширенного воспроизводства предприятия; обеспечивает достаточную финансовую независимость предприятия; способно противостоять существующим и возникающим опасностям, которые стремятся причинить финансовый ущерб предприятию или изменить вопреки желанию структуру капитала, или принудительно ликвидировать предприятие; обеспечивает достаточную гибкость при принятии финансовых решений; защищает финансовые интересы владельцев предприятий. Разработка методов оценки финансовой безопасности предприятия имеет важное методологическое значение, связанное с необходимостью наличия информации о его финансовой устойчивости. Эта информация необходима не только менеджерам предприятия, его владельцам, но и инвесторам и кредиторам. Вопрос методов оценки финансовой безопасности предприятия является дискуссионным. Это прежде всего касается выбора критериев оценки финансовой безопасности предприятия, системы показателей (индикаторов), которые ее характеризуют, и самих методических подходов к определению уровня финансовой безопасности. Для определения уровня финансовой безопасности предприятия ныне используются различные методы (подходы) (рис. 5.2).  Рис. 5.2 – Методы оценки уровня финансовой безопасности предприятия Наиболее распространенным является индикаторный метод, который заключается в выборе определенных показателей, характеризующих финансовую безопасность, и сравнении их фактических значений с пороговыми. Наивысший уровень финансовой безопасности предприятия достигается при условии, если вся совокупность индикаторов находится в пределах граничных значений, а граничное значение каждого из индикаторов достигается не в ущерб другим. Для разработки системы граничных значений финансовой безопасности предприятия необходимо определить показатели, характеризующие безопасность и выявить их количественные значения. Многие авторы придерживаются мнения о необходимости определения интегрального показателя финансовой безопасности предприятия. Но пока что не существует единого общепризнанного способа его расчета. Широкое распространение получил метод экспертных оценок. Базовая модель расчета интегрального показателя при экспертных оценках имеет вид:  где R– численное выражение реакции предприятия на воздействие окружающей среды; Хi – факторы, характеризующие финансовую безопасность предприятия; Аi– индексы значимости каждого фактора модели. Еще одним способом расчета интегрального показателя финансовой безопасности является метод, основанный на применении индикаторного подхода и определения пороговых значений коэффициентов. Данная методика состоит в следующем: Осуществляется выбор показателей, характеризующих финансовую безопасность предприятия. Для каждого показателя определяется нормативное (пороговое) значение. Вычисляется степень отклонения фактического значения показателя предприятия от порогового по таким формулам: если направление оптимизации показателя стремится к увеличению  x ai  a i n i , (5.2) где ai– фактическое значение показателя;  i an– нормативное значение этого же показателя. если направление оптимизации показателя стремится к уменьшению a n xii, (5.3) ai где ai– фактическое значение показателя; i an– нормативное значение этого же показателя. Определяется интегральная оценка финансовой безопасности предприятия по формуле RФБ x1 x2 x3 … xn. (5.4) Для оценки финансовой безопасности интегральный показатель необходимо сравнить с нормативным. Последний равен количеству показателей, характеризующих финансовую деятельность предприятия, так как при расчете степени отклонения в формуле 5.4 нормативные значения по каждому показателю должны быть равны 1. Таким образом, интегральный показатель финансовой безопасности будет символизировать минимально необходимый уровень финансовой безопасности. При этом уровень финансовой безопасности, рассчитанный по формуле 5.4, будет усиливаться по мере увеличения интегрального показателя. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||