диплом2. Государственное автономное образовательное учреждение высшего образования города Москвы Московский городской педагогический университет

Скачать 406.28 Kb. Скачать 406.28 Kb.

|

|

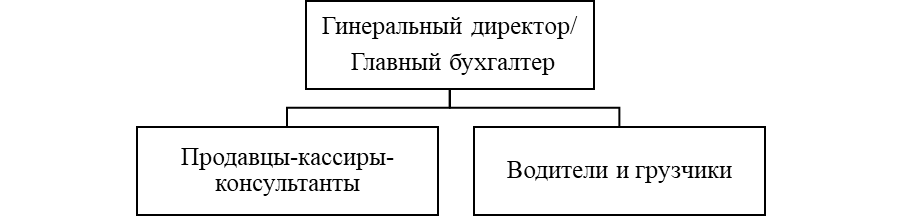

2.1Анализ финансовой устойчивости деятельности ООО «Гранель» Юридический адрес-г.Рязань, ул.Маяковского дом 1А Уставный капитал компании по состоянию на 2022 год –500т.р. Вид деятельности :41.20 - Строительство жилых и нежилых зданий. В компании мы собраны одни из лучших специалистов, которые за много лет работы зарекомендовали себя как профессионалы в различных областях. Компания активно развивает деятельность в направлении и является перспективным. Генеральный директор – Муратов Рустам Хамитович . Юридический адрес:390046, г.Рязань, ул.Маяковского дом 1А ОГРН-1075044001130 ;ИНН-5044058663 ;КПП-504401001 ;ОКПО-99167001 Наименование и адрес банка - ВТБ 24 г. Москва В выписке из ЕГРЮЛ в качестве учредителя указано 1 физическое лицо. Организация присутствует в реестре Малого и среднего бизнеса (МСП) как микропредприятие с 1 августа 2016 г.. В исторических сведениях доступно 76 записей об изменениях, последнее изменение датировано 17 декабря 2021.Организация состоит на учете в налоговом органе. Инспекция ФНС России по Московской области с 14 марта 2006 г., присвоен КПП 504401001. Регистрационный номер в ПФР - 060045013321, ФСС - 504600507650461. Для ООО « Гранель» характерна линейная структура управления. Что представлено на рисунке:  Рис. 1 – Организационная структура управления Фонд оплаты труда в ООО «Гранель» состоит из: заработной платы и надбавок премий и других стимулирующих выплат бонусов и комиссионных компенсаций за особый режим труда компенсаций за неиспользованный отпуск отпускных за основные и дополнительные оплачиваемые отпуска выходных пособий выплат по листкам нетрудоспособности оплаты медицинских услуг оплаты периодов вынужденного простоя Таб 1.Финансовое состояние ООО «Гранель»

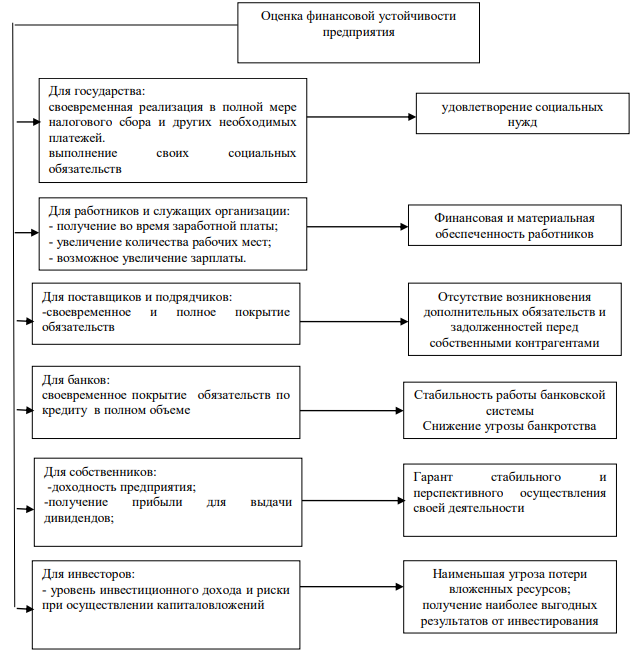

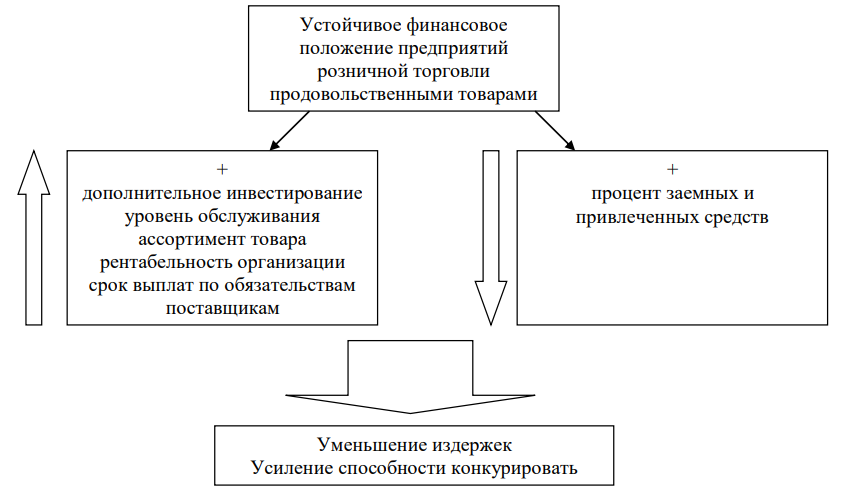

Ниже приведено сравнение ключевых финансовых показателей ООО "ГРАНЕЛЬ" за 2020 год с аналогичными среднеотраслевыми показателями за 2020 год. В качестве среднеотраслевых показателей взяты показатели 6,36 тыс. организаций с выручкой 120 - 800 млн. руб., занимающиеся видом деятельности "Строительство жилых и нежилых зданий" (код по ОКВЭД2 41.20). В качестве среднего показателя использовано медианное значение, смысл которого в следующем: половина (50%) всех организаций имеют показатель выше медианного, другая половина – ниже. Формируя выводы по результатам сравнительного анализа, мы рассмотрели девять наиболее важных показателей: три показателя финансовой устойчивости (коэффициенты автономии, обеспеченности собственными оборотными средствами и покрытия инвестиций); три показатели платежеспособности (коэффициенты текущей, быстрой и абсолютной ликвидности); три показателя эффективности деятельности (рентабельность продаж, норма чистой прибыли, рентабельность активов). В зависимости от попадания каждого значения в квартиль, показателям присвоен балл от -2 до +2 (-2 – 1-й квартиль, -1 – 2-й квартиль, +1 – 3-й квартиль; +2 – 4-й квартиль; 0 – значение отклоняется от медианы не более чем на 5% разницы между медианой и квартилем, в который попало значение показателя). Для формирования вывода баллы обобщены с равным весом каждого показателя (найдено среднее арифметическое баллов). Полученное значение интерпретировано следующим образом от +1 до +2 включительно – финансовое состояние значительно лучше среднего; от 0.11 до +1 включительно – финансовое состояние лучше среднего; от -0.11 вкл до +0.11вкл – примерно соответствует среднему; от -1 вкл до -0.11) – хуже среднего; от -2 включительно до -1 – значительно хуже среднего. Мы провели сравнительный анализ бухгалтерского баланса и отчета о финансовых результатах ООО "ГРАНЕЛЬ" (далее – Организация) за 2020 год, содержащихся в базе данных ФНС. Основным видом деятельности Организации является строительство жилых и нежилых зданий (код по ОКВЭД 41.20). В ходе анализа мы сравнили ключевые финансовые показатели организации со средними (медианными) значениями данных показателей конкретной отрасли (вида деятельности) и всех отраслей Российской Федерации. Среднеотраслевые и среднероссийские значения показателей рассчитаны по данным бухгалтерской отчетности за 2020 год, представленной ФНС. При расчете среднеотраслевых данных учитывались организации, величина активов которых составляет более 10 тыс. рублей и выручка за год превышает 100 тыс. рублей. Из расчета также исключались организации, отчетность которых имела существенные арифметические отклонения от правил составления бухгалтерской отчетности. При сравнении использованы среднеотраслевые показатели организаций сопоставимого масштаба деятельности - малые предприятия (выручка от 120 до 800 млн рублей в год). По результатам сравнения каждого из девяти ключевых показателей с медианным значением нами сделан обобщенный вывод о качестве финансового состояния Организации. В результате анализа ключевых финансовых показателей Организации нами установлено следующее. Финансовое состояние ООО "ГРАНЕЛЬ" на 31.12.2020 лучше финансового состояния половины всех малых предприятий, занимающихся видом деятельности строительство жилых и нежилых зданий (код по ОКВЭД 41.20). При этом в 2020 году финансовое состояние Организации существенно изменилось. Этот вывод подтверждает и результат сравнения финансовых показателей Организации со средними общероссийскими показателями. Финансовое положение ООО "ГРАНЕЛЬ" лучше, чем у большинства сопоставимых по масштабу деятельности организаций Российской Федерации, отчетность которых содержится в информационной базе ФНС и удовлетворяет указанным выше критериям. 2.2 Анализ имущественного состояния и баланса предприятия Устойчивость организации, функционирующей в рыночной экономике, является одним из важнейших факторов оценки ее платежеспособности, а также конкурентоспособности. На нее влияют различные причины - и внутренние, и внешние: производство и выпуск дешевой, пользующейся спросом продукции; прочное положение организации на товарном рынке; высокий уровень оснащенности производства и применение передовых технологий. Данное явление попадает в зависимость от ситуации в экономической сфере, в рамках которой осуществляется деятельность предприятия, так и от результатов его функционирования, его активного и эффективного реагирования на изменения внутренних и внешних факторов. Как правило, финансовую устойчивость характеризует структура капитала компании, соотношение собственных и заемных источников, краткосрочных и долгосрочных обязательств, обеспечение оборотных активов собственными средствами. Данное явление позволяет оценить возможности организаций розничной торговли обеспечивать свою деятельность в течение определенного срока, погашать имеющиеся задолженности и бесперебойно осуществлять реализацию товаров. Одной из целей проведения оценки финансовой устойчивости является оценка возможности предприятия покрывать свои обязательства и сохранять права владения компанией в течение долгого периода. При этом должны решаться следующие задачи: - объективная оценка финансовой устойчивости предприятия; - определение внутренних и внешних факторов, влияющих на финансовую устойчивость организации; 8 - предложение необходимых управленческих решений, направленных на укрепление финансовой устойчивости предприятия. Одной из целей проведения оценки финансовой устойчивости является оценка возможности предприятия покрывать свои обязательства и сохранять права владения компанией в течение долгого периода. При этом должны решаться следующие задачи: - объективная оценка финансовой устойчивости предприятия; - определение внутренних и внешних факторов, влияющих на финансовую устойчивость организации; 8 - предложение необходимых управленческих решений, направленных на укрепление финансовой устойчивости предприятия. Оценка финансовой устойчивости имеет серьезное значение для каждой стороны, участвующей в финансовой и производственно-хозяйственной деятельности. Значимость данного явления представлена на схеме (рис.1): Рисунок 2 Оценка финансовой устойчивости предприятия  Организации, осуществляющие деятельность в отрасли розничной торговли продовольственными товарами, оказывают значительное влияние на экономические, социальные и даже политические сферы, поскольку осуществляют продажи товаров, которые удовлетворяют ежедневные нужды людей для поддержания их жизнедеятельности. Поэтому стабильность финансового положения таких компаний становится одним из наиболее важных аспектов не только для вышеперечисленных участников, но и для потенциальных покупателей и пользователей продукцией таких предприятий. Положительный уровень финансовой устойчивости открывает преимущества перед розничной компанией, которые показаны на рисунке 2. Рисунок 3 Положительный уровень финансовой устойчивости  Данные бухгалтерского баланса предоставляют заинтересованным лицам информацию о возможности предприятия в ближайшей перспективе покрыть Устойчивое финансовое положение предприятий розничной торговли продовольственными товарами + дополнительное инвестирование уровень обслуживания ассортимент товара рентабельность организации срок выплат по обязательствам поставщикам + процент заемных и привлеченных средств Уменьшение издержек Усиление способности конкурировать 10 обязательства перед ними, а также выявить, есть ли угроза финансовой несостоятельности данной компании. С этой целью осуществляется анализ и оценка финансовой устойчивости в совокупности с оценкой ликвидности и платежеспособности, далее формируется прогноз и определяется возможность банкротства предприятия. Таким образом, для оценки финансовой устойчивости предприятий розничной торговли необходимо использование инструментария, который представил бы директору компании, инвесторам, акционерам государственным структурам и другим финансовым организациям, данные бухгалтерской отчетности в доступном и понятном виде. Результатом проведенной оценки стало бы получение наиболее точных значений рассматриваемых показателей, что поможет принять им верное решение о дальнейшем сотрудничестве, взаимодействии и т.д. Существенное значение осуществление оценки оказывает на формирование управленческих решений в вопросах, связанных с направлением деятельности торгово-розничных компаний. Поскольку данный процесс отражает текущее финансовое положение организации, при рассмотрении ее обеспеченности необходимым объемом финансовых ресурсов. Успешная реализация собственных задач предприятия во многом зависит от того, насколько точно и полноценно проведена оценка финансовой устойчивости компании. Данный процесс показывает излишек или дефицит используемых ресурсов, что помогает сформировать выводы о качестве их реализации и ставит вопрос о дальнейшем регулировании объема для наиболее эффективного результата их использования. Формирование оценки финансовой устойчивости розничных организаций оказывает помощь при осуществлении некоторых значимых управленческих функций. Среди них обнаружение скрытых резервов компании и их дальнейшее распределение для последующей реализации, а также оказывает влияние на создание наиболее оптимальной версии стратегического плана организации. Как правило, вследствие представленных результатов 11 предприятие ставит задачи, направленные на повышения благополучного развития компании. Формирование оценки финансового состояния и ее результаты необходимо использовать с постоянной периодичностью в месяц, квартал, год. Поскольку на сегодняшний день на фоне экономического кризиса на российском рынке, характеризующегося возросшей инфляцией, снижением ВВП из-за нерабочих "коронавирусных" дней, а также уменьшением доходов граждан, понизился уровень платежеспособности и финансовой стабильности компаний. Важность проведения финансового анализа, в том числе оценки финансовой устойчивости является очевидной и для предприятий розничной торговли продовольственными товарам. Актуальность данного исследования вызвана нестабильностью российской экономики и негативными прогнозами экспертов на предстоящий год. Своевременный мониторинг показателей финансовой устойчивости позволит управленческому аппарату или собственнику организации вовремя среагировать на негативные изменения ситуации и предпринять необходимые действия для улучшения финансового состояния компании. При проведении оценки финансовой устойчивости важно учитывать, что способы проведения, используемые методы и комплекс показателей будет зависеть от того, какой смысл вложит аналитик в понятие финансовой устойчивости. Большое количество авторов раскрывают сущность данного определения, опираясь, по мнению их, на самые важные аспекты. Существует два наиболее значимых подхода к раскрытию значения финансовой устойчивости, суть которых объясняется с точки зрения вопросов: важны ли состав и структура активов организации для определения данного понятия: - в первом подходе, при рассмотрении такой стороны вопроса, можно упор сделать только на источники финансирования, т.е. источники собственных средств, краткосрочные и долгосрочные пассивы. Таким образом, все используемые коэффициенты будут рассчитываться по данным пассива. Данный подход отражает классический взгляд на понимание финансовой 12 устойчивости и раскрывает суть в узком смысле, рассматривая это явление как одну из характеристик финансового состояния компании, которая формируется за счет структуры источников финансирования. - во втором подходе раскрывается широкий смысл понятия. При определении финансовой устойчивости показатели, формирующиеся по пассиву, берутся также за основу, но не являются единственными, поскольку неполно характеризуют сущность финансовой устойчивости. Здесь необходимо учитывать помимо источников финансирования и то, куда вложены средства и как сформирована структура вложений. Таким образом, в представленном подходе становятся значимыми коэффициенты, расчет которых идет по активу баланса. Данные показатели имеют важное влияние на результаты финансовой устойчивости организаций. 2.3 Анализ ликвидности баланса На протяжении рассматриваемого периода баланс предприятия является неликвидным, и к концу 2021 г. ситуация улучшается. За весь анализируемый период не соблюдается первое неравенство, что говорит о неспособности предприятия при необходимости погасить свои срочные обязательства за счет имеющихся денежных средств. В течение данного периода разница между величиной денежных средств и кредиторской задолженности постоянно возрастает. Это происходит в основном за счет значительного роста кредиторской задолженности. Такая ситуация делает положение предприятие достаточно рискованным. Второе неравенство соблюдается за исключением 2021 г. В 2020 и 2021 гг предприятие способно было погашать займы и кредиты за счет дебиторской задолженности. Но к концу 2021 г. величина заемных средств значительно возросла, и погасить ее с помощью дебиторской задолженности стало невозможно. Это еще более усложнило положение предприятия. Сложившаяся ситуация говорит о низкой текущей ликвидности предприятия. Чтобы определить перспективную ликвидность, необходимо рассмотреть соотношение запасов (плюс НДС по приобретенным ценностям) и долгосрочных кредитов и займов. Таблица 1 Финансовые показатели ООО «Гранель» за 2020-2021 г.

Данное предприятие на протяжении всего рассматриваемого периода не прибегало к долгосрочным заемным средствам. Следовательно, у него не возникает обязательств в долгосрочной перспективе. Отсюда также можно сделать вывод, что источником финансирования запасов является либо займы и кредиты, либо кредиторская задолженность. При рассмотрении последнего соотношения труднореализуемых активов и постоянных пассивов выявлено, что необходимое условие соблюдается только в начале 2020 г., когда внеоборотные активы полностью покрываются собственными средствами. В дальнейшем это соотношение нарушается. Можно предположить, что при недостаточности собственных средств, предприятие для финансирования внеоборотных активов прибегает к заемным средствам. Но так как долгосрочные займы и кредиты не используются, то наиболее вероятным источником вложений в необоротные активы служат краткосрочные заемные средства. Тогда для финансирования запасов используется кредиторская задолженность, что может привести к ее росту и, следовательно, к нарушению первого неравенства. Таким образом, предприятие находится в очень рискованном положении. Во-первых, за счет того, что недостаточно собственных средств для погашения внеоборотных активов и ему приходится использовать для этого краткосрочные заемные средства. А, во- вторых, то, что предприятие имеет очень низкую текущую ликвидность, т.е. не способно погасить всю кредиторскую задолженность в случае необходимости. Считается, что у нормально функционирующего предприятия оборотные активы должны превышать краткосрочные пассивы, т.е. часть текущих активов погашает краткосрочные пассивы, другая часть погашает долгосрочные обязательства, оставшаяся идет на пополнение собственного капитала. Поэтому данному предприятию для снижения риска своего положения можно прибегнуть к использованию долгосрочных заемных средств. Это укрепит его финансовое положение и снизит риск неплатежеспособности. Таблица 2 Показатели коэффициента на определенные периоды

С помощью коэффициентов ликвидности можно определить финансовые возможности предприятия для регулярного и своевременного погашения своих долговых обязательств. Общую тенденцию состояния ликвидности предприятия можно проследить на изменении показателя чистого оборотного капитала. Расчеты показывают, что только лишь на начало 2005 г. этот показатель имеет положительное значение, т.е. когда краткосрочные обязательства могут полностью покрываться оборотными активами. Следовательно, снижение этого показателя свидетельствует об уменьшении уровня ликвидности предприятия. Об этом же свидетельствует и коэффициент абсолютной ликвидности, который соответствует нормативному значению только на начало 2005 г. В дальнейшем данный показатель значительно снижается. Коэффициенты срочной и общей ликвидности на протяжении всего рассматриваемого периода значительно ниже нормальных ограничений. Данные результаты свидетельствуют о низком уровне ликвидности предприятия. В случае предъявления всеми кредиторами требования о погашении долгов, предприятие не сможет удовлетворить все требования и сохранить условия для продолжения своей деятельности. Такое положение объясняется тем, что данное предприятие является промышленным, а это, как правило, говорит о большом удельном весе запасов и малом удельном весе денежных средств. Кроме того, за рассматриваемый период происходит постоянное увеличение кредиторской задолженности, а также величины заемных средств. Для того, чтобы повысить ликвидность предприятия необходимо либо увеличить оборотные активы при неизменной сумме краткосрочных обязательств, либо снизить краткосрочные долги. Увеличить оборотные активы можно с помощью привлечения долгосрочных займов. Это не повлечет увеличения краткосрочной задолженности, зато в оборотных активах появится дополнительный источник покрытия. Если невозможно прибегнуть к долгосрочным источникам заимствования, то можно уменьшить величину краткосрочных обязательств путем реализации части запасов и погашения данными средствами кредиторской задолженности. |