Курсовая работа_Расходы бюджета. Характеристика расходов бюджета и их целевое назначение

Скачать 0.95 Mb. Скачать 0.95 Mb.

|

|

Министерство сельского хозяйства Российской Федерации ФГБОУ ВО «Ульяновский государственный аграрный университет имени П.А. Столыпина» Факультет экономический Направление подготовки Экономика Кафедра «Финансы и кредит» КУРСОВАЯ РАБОТА по дисциплине «Финансы» на тему «Характеристика расходов бюджета и их целевое назначение» Выполнила: студент 5_ курса экономического факультета заочного отделения направление «Экономика» Проверила: Ульяновск – 2021  Содержание

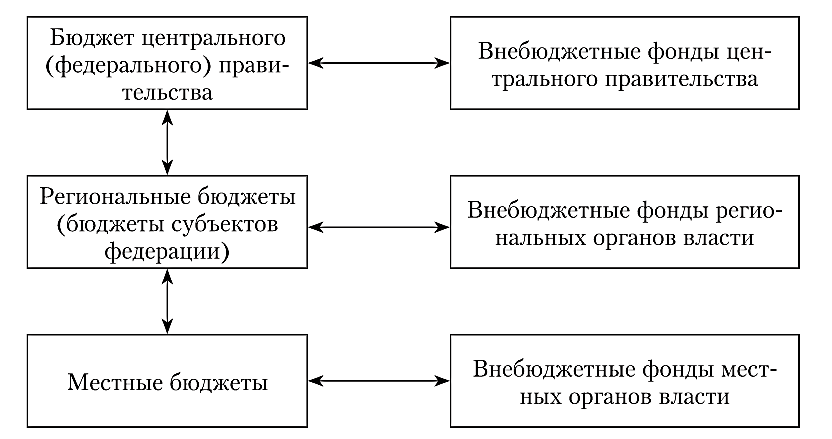

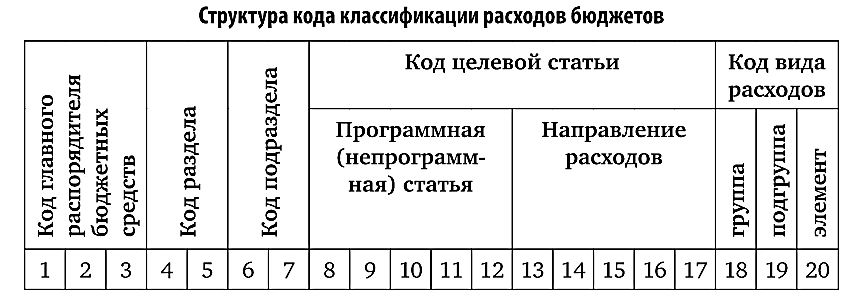

Введение В современной экономической системе государство выполняет ряд общественно-значимых функций. Успешная их реализация предполагает, что каждая государственная программа должна иметь соответствующую финансовую поддержку. Государство использует финансовые ресурсы, аккумулируемые бюджетной системой за счет налогов и других видов доходов, на финансирование программ расходов. Государственный бюджет, являясь главным средством мобилизации и расходования ресурсов государства, дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения. Цель курсовой работы – определение основных направлений повышения эффективности бюджетных расходов. В соответствии с целью задачами курсовой работы являются: изучение теоретических основ расходов бюджета; исследование расходов бюджета в 2020 году; определение концептуальных основ повышения эффективности бюджетных расходов; исследование обзоров бюджетных расходов как основы повышения их эффективности; определение направлений совершенствования системы государственных программ и внедрение принципов проектного управления. Предметом изучения является бюджет Российской Федерации. Объектом изучения является особенности формирования расходной части бюджета РФ. Теоретической базой исследования послужили фундаментальные и прикладные научные разработки отечественных ученых, посвященные повышению эффективности бюджетных расходов, материалы научно-практических конференции, учебная литература. Курсовая работа состоит из введения, основной части и заключения. Во введении обосновывается актуальность темы исследования, определяется цель и задачи курсовой работы. Основная часть посвящена изучению поставленной проблемы. В заключении сформулированы основные выводы курсовой работы. Глава 1. Теоретические основы расходов бюджета 1.1 Понятие и виды бюджета Бюджет занимает центральное место в финансовой системе государства, определяет социально-экономическую деятельность государства и обеспечивает выполнение его задач и функций, является основой практической реализации государственной финансовой политики [6, с. 75]. Однако, несмотря на общеупотребительность термина бюджет, существуют различные определения этого понятия. В литературе по государственным финансам под бюджетом понимают: • систему денежных отношений, в процессе которых образуется и используется централизованный фонд денежных средств (бюджетный фонд), • фонд денежных средств, централизуемых органами власти соответствующего уровня для выполнения своих задач; • плановый документ, отражающий доходы, расходы и источники финансирования дефицита, относящиеся к компетенции органов власти данного уровня [9, с. 71]. Некоторые исследователи предлагают разнести эти понятия, называя документ, отражающий доходы, расходы и источники финансирования «бюджетным планом», в котором бюджет как система денежных отношений выражен количественно. Иными словами, составляется, рассматривается, утверждается и исполняется бюджетный план – основной финансовый документ страны. В процессе исполнения бюджетного плана образуется и используется бюджетный фонд – основной государственный централизованный денежный фонд. Но термин бюджетный план не прижился в российской практике, поэтому документ, отражающий доходы, расходы и источники финансирования дефицита, называют бюджетом. Бюджетный кодекс Российской Федерации определяет бюджет как форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления [1]. Согласно теории государственных финансов функции бюджета включают формирование бюджетного фонда (доходы бюджета), использование бюджетного фонда (расходы бюджета) и контроль. Под бюджетным устройством понимают организацию и принципы построения бюджетной системы, ее структуру и взаимосвязь между отдельными звеньями системы, процедурные вопросы формирования и использования бюджетных средств. В зависимости от государственного устройства, количества уровней власти, существующих в государстве, страны различаются по количеству уровней и звеньев бюджетной системы (рисунок 1.).  Рисунок 1 – Организация бюджетной системы [11, с. 102] В бюджетной системе могут выделяться внебюджетные фонды, например фонды социального страхования, пенсионный фонд (в случае, если соответствующие функции относятся к ведению государства). Внебюджетные фонды составляют одно из звеньев системы государственных финансов. С их помощью, как и с помощью бюджета, осуществляется перераспределение национального дохода. Особенность внебюджетных фондов состоит в четком закреплении за ними доходных источников и использовании их средств на заранее установленные цели. Формирование внебюджетных фондов регулируется специальными нормативными актами, внебюджетные фонды также имеют свои бюджеты, утверждаемые нормативными актами. В соответствии со ст. 6 Бюджетного кодекса Российской Федерации (БК РФ) бюджетная система Российской Федерации это основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов [1]. Таким образом, в состав бюджетной системы Российской Федерации входят: • федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации; • бюджеты субъектов РФ и бюджеты территориальных государственных внебюджетных фондов; • местные бюджеты, в том числе: - бюджеты муниципальных районов; - бюджеты городских округов и городских округов с внутригородским делением; - бюджеты городских и сельских поселений; - бюджеты внутригородских районов на территории городских округов с внутригородским делением; - бюджеты внутригородских муниципальных образований городов федерального значения [1]. Федеральный бюджет и бюджеты государственных внебюджетных фондов предназначены для исполнения расходных обязательств Российской Федерации. Федеральный бюджет – центральное звено бюджетной системы Российской Федерации, обеспечивающее финансирование общенациональных задач и функций. На федеральном уровне осуществляются формирование ключевых направлений бюджетной политики, выбор бюджетных приоритетов, определение основных принципов функционирования бюджетной системы. Через бюджеты государственных внебюджетных фондов реализуются такие социальные функции государства, как пенсионное обеспечение, социальное страхование, охрана здоровья и медицинская помощь населению. Каждый субъект РФ имеет собственный бюджет. Бюджеты субъектов РФ (региональные бюджеты) и бюджеты территориальных государственных внебюджетных фондов предназначены для исполнения расходных обязательств соответствующих субъектов РФ. Местные бюджеты (бюджеты муниципальных образований) предназначены для исполнения расходных обязательств соответствующих муниципальных образований [6, с. 90]. Бюджеты, входящие в бюджетную систему Российской Федерации, самостоятельны и не включаются друг в друга, что отражает федеративное устройство государства, разграничение полномочий и предметов ведения между Российской Федерацией и субъектами РФ, а также гарантированную Конституцией РФ самостоятельность органов местного самоуправления. Для аналитических целей используют консолидацию информации об исполнении бюджетов (бюджетной отчетности): бюджет субъекта РФ и свод бюджетов муниципальных образований, входящих в состав субъекта РФ (без учета межбюджетных трансфертов), образуют консолидированный бюджет субъекта РФ федеральный бюджет и свод консолидированных бюджетов субъектов РФ (без учета межбюджетных трансфертов) образуют консолидированный бюджет Российской Федерации (рисунок 2). Также в аналитических целях используется консолидация бюджетов и внебюджетных фондов разных уровней. Бюджет муниципального района (районный бюджет) и свод бюджетов городских и сельских поселений, входящих в состав муниципального района (без учета межбюджетных трансфертов), образуют консолидированный бюджет муниципального района.  Рисунок 2 – Бюджетная система Российской Федерации и межбюджетные финансовые потоки [11, с. 110] Бюджет городского округа с внутригородским делением и бюджеты внутригородских районов образуют консолидированный бюджет городского округа с внутригородским делением. При этом единство бюджетной системы Российской Федерации обеспечивается едиными принципами функционирования всех ее уровней, единой нормативной базой, единой бюджетной классификацией (классификацией доходов, расходов и источников финансирования дефицита), едиными формами бюджетной отчетности. 1.2 Классификация расходов бюджета В соответствии со своими функциями государство отвечает за предоставление определенных видов товаров и услуг (общественных благ) на нерыночной основе (распределительная функция) и обеспечивает перераспределение доходов и имущества посредством трансфертных платежей (перераспределительная функция). Для отражения этих функций в статистике государственных финансов используются экономическая и функциональная классификация расходов [7, с. 48]. Бюджетной классификацией называется группировка доходов, расходов и источников финансирования бюджетов с присвоением объектам классификации группировочных кодов. В экономической классификации, используемой в статистике государственных финансов выделяются типы расходов, понесенных в связи с деятельностью по обеспечению предоставления общественных благ. Заработная плата работников, использование товаров и услуг, потребление основного капитала относятся на себестоимость производства, осуществляемого государственным сектором. Субсидии, гранты, социальные пособия и различные прочие расходы относятся к трансфертам в денежной или натуральной форме и к приобретению товаров и услуг для предоставления их другим институциональным единицам. Экономическая классификация позволяет выделять текущие и капитальные расходы [14, с. 54]. В Российской Федерации экономической классификации расходов соответствует классификация операций сектора государственного управления в части расходов. Функциональная классификация (рисунок 3) дает информацию о том, на какие отрасли или на какие общественные блага (товары и услуги) идут расходы: оборона, образование, здравоохранение, охрана окружающей среды. Именно функциональная классификация позволяет нам увидеть, на что в первую очередь тратятся средства государственного бюджета. 1. Код классификации расходов бюджетов состоит: 1) из кода главного распорядителя бюджетных средств; 2) кода раздела, подраздела, целевой статьи и вида расходов; 3) кода классификации операций сектора государственного управления, относящихся к расходам бюджетов [19, с. 186]. Перечень разделов, подразделов, целевых статей (государственных (муниципальных) программ и непрограммных направлений деятельности), групп (групп и подгрупп), видов расходов бюджета утверждается в составе ведомственной структуры расходов бюджета законом (решением) о бюджете. Классификация расходов бюджетов содержит 14 разделов, отражающих направление финансовых ресурсов на выполнение основных функций государства. Разделы детализированы по подразделам, конкретизирующим направление бюджетных средств на выполнение функций государства в пределах разделов.  Рисунок 3 – Структура кода классификации расходов бюджетов1 Разделы классификации расходов бюджетов представлены следующими позициями: 0100 — Общегосударственные вопросы; 0200 — Национальная оборона; 0300 — Национальная безопасность и правоохранительная деятельность; 0400 — Национальная экономика; 0500 — Жилищно-коммунальное хозяйство; 0600 — Охрана окружающей среды; 0700 — Образование; 0800 — Культура, кинематография; 0900 — Здравоохранение; 1000 — Социальная политика; 1100 — Физическая культура и спорт; 1200 — Средства массовой информации; 1300 — Обслуживание государственного и муниципального долга; 1400 — Межбюджетные трансферты общего характера бюджетам бюджетной системы Российской Федерации. Разделы и подразделы классификации расходов являются едиными и используются при составлении, утверждении и исполнении бюджетов всех уровней бюджетной системы РФ. Так, например, раздел 0700 «Образование» представлен следующими подразделами: 0701 — Дошкольное образование; 0702 — Общее образование; 0703 — Дополнительное образование детей; 0704 — Среднее профессиональное образование; 0705 — Профессиональная подготовка, переподготовка и повышение квалификации; 0706 — Высшее образование; 0707 — Молодежная политика; 0707 — Молодежная политика; 0708 — Прикладные научные исследования в области образования; 0709 — Другие вопросы в области образования. Целевые статьи обеспечивают привязку бюджетных ассигнований к конкретным направлениям деятельности субъектов бюджетного планирования и участников бюджетного процесса, в пределах подразделов классификации расходов бюджетов [7, с. 52]. Код целевой статьи состоит из семи знаков – с 8 по 14 разряды 20-значного кода классификации расходов. При этом разряды 8-10 определяют код самой целевой статьи, разряды с 11-12 — код программы, при помощи которого осуществлена детализация целевых статей, разряды с 13 по 14 — код подпрограммы, конкретизирующий при необходимости направления расходования средств в рамках соответствующей программы (см., например, постановление Правительства РФ от 26.12.2017 № 1642 «Об утверждении государственной программы Российской Федерации «Развитие образования»). Перечни целевых статей, применяемых в бюджетах субъектов РФ и местных бюджетах, формирует соответствующий финансовый орган в соответствии с расходными обязательствами, подлежащими исполнению за счет средств соответствующих бюджетов. Например, перечень целевых статей, установленных для федерального бюджета, включает код целевой статьи 100 00 00 «Федеральные целевые программы». По данной целевой статье отражаются расходы федерального бюджета на реализацию федеральных целевых программ (подпрограмм) в соответствии с утвержденным в установленном порядке перечнем, включая научно-исследовательские и опытно-конструкторские работы, бюджетные инвестиции и иные мероприятия. Код указанной целевой статьи включает программный срез — 4 знака, в том числе 4 и 5 знаки — код федеральной целевой программы. Программный срез целевых статей, предназначенных для отражения расходов на обеспечение публичных нормативных обязательств, применяется следующим образом: — код программы (4, 5 знаки семизначного кода целевой статьи) отражает принадлежность расходов к соответствующему закону, иному нормативно-правовому акту, устанавливающему выплату; — код подпрограммы (6, 7 знаки семизначного кода целевой статьи) конкретизирует виды выплат в рамках закодированного на уровне программы закона, иных нормативно-правовых актов [22, с. 209]. Публичными нормативными обязательствами являются, например, ежемесячные доплаты к пенсиям отдельным категориям пенсионеров, государственные научные стипендии молодым ученым России, премии Правительства РФ в области культуры и образования и др. Последние три знака кода бюджетной классификации расходов бюджета состоят из кода классификации операций сектора государственного управления, относящихся к расходам бюджетов. Помимо экономической и функциональной классификации существует также ведомственная классификация, уникальная для каждого государства, более того, для бюджета каждой территориальной единицы, поскольку определяется организационной структурой органов исполнительной власти [7, с. 50]. Ведомственная классификация позволяет увидеть, сколько средств находится в распоряжении того или иного министерства, комитета, департамента. Российская ведомственная классификация расходов бюджета представляет собой группировку расходов, отражающую распределение бюджетных ассигнований по прямым получателям средств бюджета (главным распорядителям бюджетных средств). Ведомственная классификация, как правило, дополняется информацией в разрезе целевых статей и видов расходов. |