курсовая_ответы. И исходные данные по ней были заданы в методических указаниях преподавателем

Скачать 0.53 Mb. Скачать 0.53 Mb.

|

|

Введение Темой выполняемого курсового проекта является «Экономическое обоснование создания малого предприятия акционерного типа». Данная тема и исходные данные по ней были заданы в методических указаниях преподавателем. Целью выполняемого курсового проекта является усвоение теории и знаний по основным пунктам курса «Экономические методы в управлении», а также овладение способностями и навыками расчета экономических показателей. Предметом изучения выполняемого курсового проекта является определение условий, при реализации которых создание предприятия является рентабельным и экономически оправданным. Таковыми условиями, прежде всего, являются: наименьший уровень цены, при котором обеспечивается получение максимальной прибыли; достижение объема прибыли достаточного для выплаты определенного уровня дивидендов; объем производства который является минимальным для работы предприятия без убытков. Задачами данного курсового проекта являются: 1. Установление главных особенностей предприятий на основе акционерных обществ, а также источники образования и состав имущества и фондов предприятия. 2. Установление потребностей в имуществе предприятием а также состав уставного (акционерного) капитала предприятия. 3. Создание первоначального прогноза баланса, затратной сметы для производства и реализации продукции на предприятии. 4. Создание калькуляции себестоимости продукта предприятия, а также установление минимальной допустимой цены. 5. Вычисление минимального объема продаж и установление точки безубыточности предприятия. Определение состава имущества предприятия и источников его образования По определению имуществом предприятия являются все виды имущества, необходимые для выполнения хозяйственной деятельности. Основными элементами в составе имущества являются материально-вещественные и нематериальные элементы. К числу материально-вещественных элементов относятся земельные участки, здания, сооружения, машины, оборудование, сырьевые элементы, полуфабрикаты, готовые изделия, денежные средства. К нематериальным элементам относится все то, что создавалось в процессе деятельности предприятия. К таковым относится: постоянные клиенты, внешняя репутация фирмы, ее наименование, торговые марки, и используемый товарный знак, знания и умения руководства, квалификация ее персонала, патентованные производственные способы, ноу-хау, авторские права, заключенные контракты и т. п.., которые могут быть проданы или переданы. Исходя из задания, то для создания предприятия необходимо следующее имущество: - оборудование для его функционирования; - здания и сооружения; - материальные оборотные средства предприятия; - а также денежные оборотные средства. Под понятием оборудование понимается их разнообразные варианты, используемые для создания продукта – станки, разнообразные прессы, прокатные установки, грузоподъемные механизмы и т.п. Зданиями являются архитектурные и строительные объекты, которые предназначаются для создания должных условий труда. В данном случае ими являются производственные корпусы цехов, гаражные и складские сооружения и т. п. Материальными оборотными средствами являются те, которые заключаются в производственные запасы сырья и материалов, оборотные средства в незавершенное производство, а также оборотные средства в запасы готовой продукции. Денежными оборотными средствами являются свободные денежные элементы, которые находящиеся в кассе предприятия или на его текущих счетах в банке. Стоит отметить, что любой из данных видов имущества может иметь разные источники их формирования. Такими источниками могут выступать акционеры (акционерный капитал), арендодатели (пользование по договору аренды), заемные средства (краткосрочный кредит), ну или кредиторская задолженность. В процессе жизнедеятельности предприятия, к данным источникам добавляются амортизационные отчисления и нераспределенная прибыль предприятия. Таблица 1. Варианты источников формирования имущества предприятия

Для того чтобы выбрать источник формирования имущества и средств рассмотрим их достоинства и недостатки. Рассмотрим оборудование: оборудование выгоднее покупать, чем брать его в аренду, так как устройства и оборудование является имуществом, стоимость которого будет отражена в себестоимости продукции через начисление амортизационных отчислений. Оборудование, взятое в аренду, добавит к этому еще ее стоимость. То есть, положительными являются варианты 1, 2, 3, 5, 6. Рассматривая здания для бизнеса можно сделать вывод что их выгоднее арендовать, чем приобретать. Потому что арендные выплаты часто являются самым крупным видом расхода. Так, если здание или сооружение будет просто взято в аренду, то тогда сумма расходов по данному пункту равняется только сумме арендной оплаты. Но если помещение будет принадлежать самому предприятию, то выплаты будут состоять из нескольких пунктов: это оплата стоимости ипотечной задолженности, издержки на эксплуатацию здания, стоимости налога на недвижимость, страхование самое недвижимости, а также могут быть учтены утраченные возможности пользования собственного здания – процентов от собственного капитала, вложенного в данную недвижимость. То есть, положительными являются варианты 2, 3, 4, 6. Анализируя материальные оборотные средства можно прийти к выводу что их выгоднее покупать на собственные средства, (акционерный капитал), чем брать ресурсы в кредит. Иначе при расчете себестоимости товара необходимо будет добавлять проценты за пользование этим кредитом. То есть, приемлемыми будут варианты 1, 2, 6. Денежные оборотные средства для стартового обеспечения функционирования предприятия выгоднее воспользоваться краткосрочным кредитом. Тогда приемлемыми для нас вариантами будут 2, 3, 4, 5, 6. Учитывая все вышесказанное при выполнении данного курсового проекта его расчет и вычисления будут опираться на второй вариант формирования имущества, вновь создаваемого предприятия. А именно: - оборудование и материальные оборотные средства будут приобретаться за счет акционерного капитала; - здание будет получено по договору аренды; - денежные оборотные средства сформируются за счет заемных средств (краткосрочного кредита). Вариант 21.

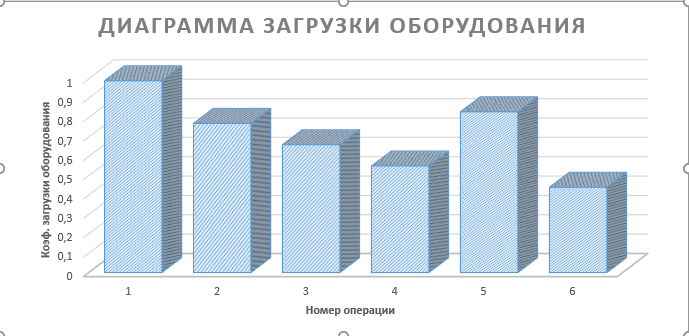

Раздел 2. Определение потребности в имуществе предприятия Для создания предприятия необходимо следующее имущество: технологическое оборудование; вспомогательное оборудование; производственный и хозяйственный инвентарь; помещение (производственное, складское, офисное); нематериальные активы; оборотные средства в производственные запасы; оборотные средства в незавершенное производство; оборотные средства в запасы готовой продукции; дебиторская задолженность; денежные оборотные средства. 2.1 Стоимость технологического оборудования представляет собой сумму произведения количества оборудования и его цены по всем операциям технологического процесса:   тыс. руб. тыс. руб.где, m – количество операций технологического процесса изготовления изделий; Oi – принятое количество единиц оборудования, занятого выполняемой i-й операции; Цi – цена единицы оборудования, занятого выполнением i-й операции (дается в исходных данных). Количество единиц оборудования по каждой операции в общем случае многономенклатурного производства может быть установлено из выражения:  где, n – номенклатура изготавливаемых изделий; Qj – годовой объем производимой продукции, ед./год; tнij – норма времени на изготовление j-го изделия по i-й операции; Fд0 – годовой фонд времени работы оборудования, ч/год (исходные данные). В данной формуле отправным моментом является величина n и Qj, которые должны устанавливаться на основе спроса рынка или возможности предприятия. Однако, поскольку в задании спрос рынка не представляется возможным установить, в работе все расчеты будут выполняться по условному изделию, исходя из возможностей предприятия. Эта возможность определяется исходя из 100%-й загрузки оборудования на самой трудоемкой операции, т.е. по самому узкому месту:  едениц еденицгде, Ом – принятое количество оборудования, занятого выполнением самой трудоемкой операции; tн max – норма время по самой трудоемкой операции (устанавливается на основе исходных данных). Принятое количество единиц оборудования на самой трудоемкой операции (Ом) в работе принимается равным 1,0. Если Ом = 1,0, то на всех остальных операциях расчетное количество единиц оборудования будет меньше 1,0. Коэффициент загрузки оборудования по каждой операции будет равен рассчитанному количеству оборудования. В данном случае расчетное количество оборудования по каждой операции устанавливается по выражению:        Величина Qmax, соответствующая количеству продукции, производимой на самой трудоемкой операции, представляет собой производственную мощность создаваемого предприятия. Все последующие расчеты будут выполняться на объем производства, соответствующий производственной мощности, которую в дальнейшем будем обозначать буквой Ор. По результатам расчета коэффициента загрузки строится столбиковая диаграмма загрузки оборудования, которая дает наглядное представление о степени использования оборудования. По оси абсцисс откладываются номера операции, на которых занято оборудование, а по оси ординат – численное значение коэффициента загрузки. Высота столбика соответствует коэффициенту загрузки оборудования по каждой операции.  2.2 Стоимость вспомогательного оборудования Стоимость вспомогательного оборудования определяется приближенно – 30% от стоимости технологического оборудования.  2.3 Стоимость производственного и хозяйственного инвентаря Стоимость инвентаря по предприятию может быть установлена приближенно в размере 10-15% от стоимости технологического оборудования.  2.4 Определение потребности в помещении Потребность в помещении необходимо рассчитать для установления арендной платы, поскольку здание предлагается не приобретать, а арендовать. Общая потребность в помещениях складывается из потребности помещения: - для производства; - для склада; - для офиса. Потребность в производственном помещении (Sпр) определяется по формуле:   где, m – количество операций технического процесса изготовления изделий; Si – габариты оборудования, занятого выполнением i-й операции (приводятся в задании), м2/ед. оборудования; Oi – количество оборудования, занятого выполнением i-й операции; kf – коэффициент, учитывающий дополнительную площадь (kf = 2,0-3,0). Потребность в складском помещении может быть приближенно принята в размере 30-50% от площади производственного помещения.  Потребность в помещении для офиса может быть принята в пределах 20-30 м2. Sоф = 25 м2 2.5 Стоимость нематериальных активов Стоимость нематериальных активов включает расходы на приобретение программных продуктов. Данные расходы в курсовой работе можно принять на уровне 30-50 тыс. р. либо более точных данных, которыми располагает студент. Kнма = 50(тыс.руб.) 2.6 Оборотные средства в производственные запасы, сырья и материалов Данные средства рассчитываются по формуле:  где, gн – норма расхода материала, кг/ед.; Qг – годовой объем производства продукции (принимается равным производственной мощности предприятия); Цм – цена материала (приводится в исходных данных к курсовой работе); Тобм – продолжительность оборота запаса материалов в днях (исходные данные). Норма расхода материала определяется как частное от деления веса изделия (gг) на коэффициент использования материала kим, который приводится в исходных данных:   2.7 Оборотные средства в незавершенном производстве Стоимость незавершенного производства (Кнзп) может быть установлена из следующего выражения:  где, Тц – длительность производственного цикла, дни; С – себестоимость единицы готовой продукции; kг – коэффициент готовности продукции. Величины Тц, С, kг устанавливаются расчетным путем. Длительность производственного цикла рассчитывается по формуле:  где, Тсм – продолжительность рабочей смены, час/смена; S – количество смен (S = 2); kпер – коэффициент, учитывающий перерывы в производственном процессе (kпер = 2-3). Себестоимость единицы готовой продукции на стадии предварительных расчетов определяется приближенно по формуле:  где, gн – норма расхода основных материалов, кг/ед.; Цм – цена материала, р./год/кг; kм – коэффициент, учитывающий удельный вес стоимости основных материалов в себестоимости изделия (kм = 0,75-0,80). Коэффициент готовности продукции:  Теперь рассчитаем стоимость незавершенного производства:  2.8 Оборотные средства в запасы готовой продукции Стоимость запаса готовой продукции определяется по формуле:  где, С – себестоимость единицы продукции (см п. 2.7.); Qг – годовой объем производства; Тзгп – продолжительность оборота готовой продукции на складе (исходные данные). 2.9 Оборотные средства в дебиторскую задолженность Средства в дебиторскую задолженность определяется по формуле:  где, Qрл – выручка от реализации продукции (р./год); Тдбз – продолжительность дебиторской задолженности (исходные данные); kдбз – доля продукции реализуемой на условиях отсрочки платежа (kдбз ≈0,3÷ 0,5) Выручка от реализации продукции на данном этапе расчета устанавливается приближенным путем:  где, C – себестоимость единицы продукции, рассчитанная приближенно; ρ – рентабельность продукции (ρ = 13-15 %). Тогда,  2.10 Денежные оборотные средства Для нормального функционирования предприятия в начальный момент необходимо иметь минимум денежных средств на текущие расходы. В курсовой работе сумма денежных средств приближенно может быть принята 10% от суммы материальных оборотных средств (пп. 2.6–2.8.)  2.11 Оборотные средства (активы) Итоговая сумма оборотных средств определяется по следующей формуле:  (руб.) (руб.) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||