Лекции. Интернеткурс по дисциплине Экономика для менеджеров

Скачать 6.19 Mb. Скачать 6.19 Mb.

|

|

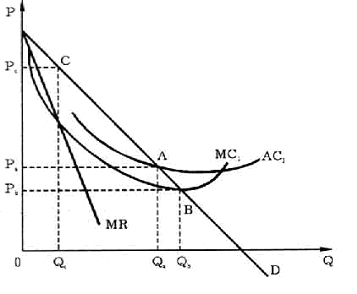

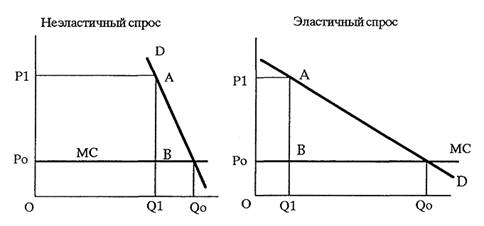

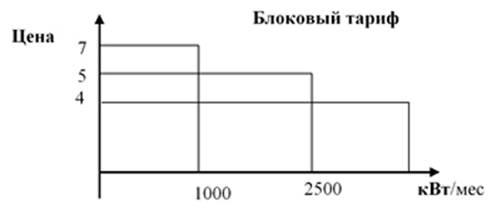

Тема 8. Естественная монополия Содержание темы: 1. Естественная монополия и её особенности. 2.Традиционные и современные механизмы регулирования. 3. Современные тенденции регулирования газового сектора: мир и Россия. 4. Электроэнергетика: регулирование и конкуренция. Вопрос 1. Естественная монополия и её особенности. Особенности естественных монополий. В целом ряде отраслей избежать образования монополий невозможно. Нельзя иметь в квартире два газопровода от двух конкурирующих компаний, несколько линий теплопередачи, альтернативные источники электроэнергии и т. д. В большинстве отраслей инфраструктуры образование монополий происходит естественным образом, и государство вынуждено осуществлять по отношению к ним прямое или косвенное регулирование. Для естественных монополий характерны: 1. Сильная вертикальная интеграция. 2. Неэластичность спроса на товары (услуги) при отсутствии товаров заменителей. 3. Высокие барьеры для входа в отрасль и высокие невозвратные издержки 4. Длительный срок окупаемости инвестиций. 5. Физические ограничения среды, лимитирующие число компаний на одной территории. В качестве примера естественных монополий можно назвать транспортировку газа по трубопроводам; услуги по передаче электрической и тепловой энергии; железнодорожные перевозки; услуги транспортных терминалов, портов, аэропортов; услуги общедоступной электрической почтовой связи.  Рис. 77. Регулируемая естественная монополия Регулирование естественных монополий. В 30—40-е гг. в США активно обсуждался вопрос об уровне цен в условиях естественной монополии. При совершенной конкуренции Р = МС; такая цена (Рb) оптимальна с точки зрения общества, так как обеспечивает наиболее эффективное распределение ресурсов (рис. 77). Однако при такой цене у ряда производителей производство может оказаться убыточным. Поскольку у разных производителей различны издержки, то и цены тоже были разными. В этих условиях потребитель беззащитен перед шантажом производителя, который может завышать цену под самыми различными (реальными или надуманными) предлогами до уровня Рс. Поскольку государство стремится умерить "аппетит" естественных монополий, оно устанавливает равную для всех цену на уровне средних издержек (Рa). Хотя такая цена ведет к сокращению объема предоставляемых благ в сравнении с оптимальным случаем (Qa < Qc), потребители получают все же больше в сравнении со случаем нерегулируемой естественной монополии (Qa > Qc). Цену, устанавливаемую на уровне средних издержек, называют "ценой, обеспечивающей справедливую прибыль". За соблюдением "справедливости" следят в США многочисленные федеральные регулирующие комиссии (по торговле между штатами, по управлению энергетикой, по связи и др.). Их деятельность давно служит излюбленным объектом критики для представителей классического либерализма. Организация комиссий, направленных против монополий, таит в себе элементы монополизма. Ответственными работниками этих комиссий становятся представители компаний-монополистов, которые, конечно, стремятся контролировать самих себя на самых выгодных условиях. Часто крупные фирмы выступают инициаторами внедрения государственного регулирования в ранее конкурентные отрасли, обеспечивая себе тем самым надежную защиту от конкурентов и потребителей. Подобное "регулирование" саркастически называют "легальным картелем", который защищен государственной властью. Политика дерегулирования 70—90-х гг. в ряде случаев привела к разрушению таких "легальных картелей" и снижению потребительских цен. Разберём более подробно традиционные и современные механизмы регулирования естественных монополий. Вопрос 2.Традиционные и современные механизмы регулирования. Традиционные механизмы регулирования К традиционным механизмам регулирования относятся: 1.Норма отдачи на капитал: если f=10%, а r =8%, то фирме разрешено получать не более 2% от стоимости её капитала. 2.Норма прибыли в зависимости от объема выпуска: 3.Норма прибыли в зависимости от объема продаж (дохода): 4.Норма прибыли в зависимости от издержек: Однако все эти методы страдают существенными недостатками, так как не способствуют сокращению издержек. Наоборот, они объективно ведут к увеличению затрат капитала, увеличение капиталоемкости производства. Поэтому в 70-е – 80-е годы широко разрабатываются модели стимулирующего регулирования. Модели стимулирующего регулирования. Целями стимулирующего регулирования являются: Минимизировать издержки, связанные с процессом регулирования; Дать регулируемой фирме стимулы к снижению издержек: - Эффективному использованию ресурсов; - Имеющихся мощностей; - Заинтересовать в инновациях;  Рис.78. Формы стимулирующего регулирования Расширить введение конкуренции как средства роста эффективности. Среди моделей стимулирующего регулирования выделяют: 1. Ценовые лимиты. Их суть заключаетсяв установке фиксированного потолка на цену, назначаемую регулируемой фирмой.Цель этой операции - заставить фирму сократить издержки (b=0). В качестве примера ценовых лимитов можно представить деятельность American Telephone and Telegraph Company.AT&T устанавливает три корзины услуг:одну для индивидуальных потребителей и две для компаний и бизнеса. При этом ценовой лимит индексируется в соответствии с темпом прироста ВНП, за минусом 3% (что составляет средний темп прироста производительности труда в США). 2. "Ярдстик" конкуренции.По этому методу организовано регулирование водоснабжения и электроэнергетики в Англии, в которых подобные компании являются региональными монополиями. В качестве ограничения используются оценка, основанная на уровне издержек других фирм, действующих в сходных условиях. Однако возникает проблема сопоставимости. 3. Схемы участия в прибыли. Этот метод заинтересовывает компании в повышении нормы прибыли. Однако государство заинтересовано, чтобы норма прибыли не превышала определенных приделах. Приведем в качестве примера электроэнергетику Индианы. Еслидоходы компании не превышают 10,6% - их получает компания. Если норма прибыли оказывается свыше 12,3% - то компания должна снизить цены и выгода достается потребителям. Доходы в промежутке (от 10,6% до 12,3%) делятся между компанией и потребителями. 4. Тарифы по выбору. Фирма должна предоставить определенный набор услуг по регулируемым ценам. Однако она может сама предложить потребителю альтернативную структуру тарифов. 5. Гибридные механизмы. Они могут использовать предыдущие формы в определенном сочетании. Примером гибридного механизма является регулирования телекоммуникаций и транспортировка газа в США в начале 90-х гг. Компания устанавливает общий лимит на доход, производит индексирование ставок и осуществляет пересмотр ставок на базе издержек. Достоинством гибридных механизмов являются большая гибкость в отношении цен. В 70-е – 80-е гг. более широко начинают использовать цены Рамсея. Идея была сформулирована в его работе 1927 г. «Проблема оптимального налогообложения двухпродуктовой фирмы». Для однопродуктовой фирмы цена равняется средним издержкам (P=AC). Для двухпродуктовой фирмы максимизация прибыли возможна при различных ценах (P1, P2). Цена может быть повышена на ту продукцию, спрос на которую менее эластичен и понижена на ту, спрос на которую более эластичен таким образом, что общая сумма прибыли останется неизменной. В 1970 г. Баумоль и Брадфорд: примененили эту концепцию к многопродуктовым естественным монополиям. При ценах Рамсея: 1. Объем выпуска сокращается на каждом рынке в одинаковой пропорции ( по сравнению с объемом выпуска при P=MC). 2. Действует "обратное правило эластичности": процентное превышение цены над предельными издержками больше для продуктов с менее эластичным спросом. где  Рис. 79. Обратное правило эластичности В 80-е – 90-е годы более широко используются разнообразные тарифы, прежде всего двухкомпонентные и блоковые тарифы.  Рис. 80. Понижающийся блоковый тариф на электроэнергию Тариф доступ/пользование - двухкомпонентный тариф - состоит из: фиксированной платы (платы за доступ), величина которой не зависит от уровня потребления, и платы за пользование каждой единицы продукции (услуги). Блоковые тарифы утроены таким образом, что цена единицы продукции меняется в зависимости от объема потребления. При этом используются как повышающиеся, так и понижающиеся ставки (см. рис.80). Давайте рассмотрим теперь, как применяются эти формы регулирования естественных монополий в газовом секторе и в электроэнергетике России. Вопрос 3. Современные тенденции регулирования газового сектора: мир и Россия. Топливно-энергетический баланс мира. Таблица 7. Структура мирового потребления топливно-энергетических ресурсов

* Вместе с биомассой; в том числе АЭС — 6,8%. Добыча газа в СССР и России. Таблица 8. Добыча природного газа в СССР в 1922—1990 гг.

Таблица 9. Добыча газа в России 1970-1996 г. (млрд. м3)

Ресурсы газа. Разведанные мировые запасы природного газа составляют 148,9 трлн. м3. При современном уровне потребления их хватит более чем на 70 лет. Главными газодобывающими странами мира являются : Россия; США; Великобритания; Индонезия; Алжир; Саудовская Аравия; Иран; Норвегия; Италия; Германия. Прогнозные традиционные мировые ресурсы газа, по данным Международного газового союза, оцениваются в 398 трлн. м3 по неофициальным оценкам – в 400-650 трлн. м3 В России разведанные запасы природногогаза оцениваются в 48 трлн. м3 , что составляет 32% мирового. В СНГ – около 40% мирового запаса. Степень использования начальных запасов крупных газовых месторождений России различна. Для Вуктыльского месторождения она составляет 79,3%, для Оренбургского –45,6% ,для Северо-Кавказских месторождений Степень использования начальных запасов приближается к 80 - 100%. В Надым-Пуртазовском существенно отработанны наиболее эффективные сеноманские залежи. Степень использования начальных запасов Вынгапуровского месторождения составляет 66,2, Медвежьего -62,6, Уренгойского-44,4, Ямбургского- 25,5%. Таблица 10. Главная кладовая природного газа России – Тюменская обл.

В Западной Сибири – 90% всей добычи природного газа в стране обеспечивает Надым-Пуртазовкий регион. Здесь созданы мощности по добыче 520 млрд. м3 природного газ в год. Прогнозные ресурсы природного газа в России оцениваются в 166,8 трлн. м3 .Они сосредоточены главным образом в Западной Сибири (и прежде всего в Тюменской области-см. табл. 11), а также в Восточной Сибири и на Дальнем Востоке. Свыше 42% ресурсов связанно с акваториями Карского и Баренцева морей. Газовый сектор России. РАО «Газпром» - это 23 % мировой добычи газа и 8% ВНП России. Газпром – смешанная компания. Доля участия государства составляет 37,5%. В 1997 г. Газпром занимал 91 место среди 500 ведущих компаний мира и 23 место среди 500 ведущих компаний Европы. Компания разрабатывает 68 газовых и газоконденсатных месторождений, что составляет 94% производства газа России. Таблица 11. Средние экспортные цены (долл. США за тонну)

Потребление природного газа на российском рынке составляло в 1990г. - 404,3 млрд. м3 и в1995 - 340,3 млрд. м3 (из добытых 595 млрд. м3). Природный газ используется не только как топливо, но и как химическое сырье (в 1995 - 37,4 млрд. м3). В последние десятилетия изменяются и основные направления экспорта. Если в 1970 70% экспорта шло в социалистические страны и лишь 30% в капиталистические, а в 1980 это соотношение было 54% к 46% то в настоящее время большая часть экспорта идет в развитые и развивающиеся страны. С 1992 г. торговля с СНГ также осуществляется по среднеевропейским ценам. 15 декабря 1997 г. в Анкаре подписан контракт на поставку в Турцию 2000 – 2025 гг. 365 млрд. м3 через акваторию Черного моря. Особенности экономики организации газопроводов: - Транспортировка газа - большая экономия от масштабов производства (по сравнению с нефтепродуктами); - Газопроводы практически не испытывают влияние интермодальной конкуренции; - Высокие входные и выходные барьеры (огромные инвестиции); - Задачи охраны окружающей среды ограничивают число газопроводных линий. Таблица 12. Возможные схемы организации газопроводов

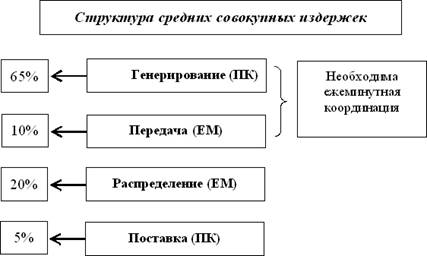

С середины 80-х годов началась либерализация и реформы регулирования в США и Канаде и была осуществлена приватизация и приняты меры по усилению конкуренции в Англии, Новой Зеландии и Австралии. Для правильного понимания этих мероприятий не следует забывать о том, что в мире сложились две принципиально разные системы. В Восточной и Западной Европе газопроводы являются государственными предприятиями, обладающими транспортной монополией. Газопроводы включены и интегрированы в деятельность газовой компании. Такая практика существует в таких государствах, как Италия, Франция, Бельгия, Голландия, Дания, Польша, Болгария и Румыния. Наоборот, в Северной Америке – магистральные газопроводы – собственность частных или совместных компаний. Управление ими осуществляется независимо от продавцов и покупателей, даже в тех случаях, когда они находятся в собственности тех или других. Возможны три типа транспортных статуса:  Два аспекта реформ: 1. Открытый доступ ( в таких странах, как США, Канада, Англия)стимулирует конкуренцию, так как дает возможность любой третьей стороне право приобретения транспортной услуги. Введение его возможно на основе вычленения газопровода в отдельную транспортную компанию. При этом необходимо разделение двух уровней: 1) отделение транспортных функций от функций торговца; 2) отделение услуг связанных с транспортировкой, от хранения, брокерских услуг и т.д. 2. Транспортный тариф.В странах, где производитель газа владеет всей вертикальной газовой цепью (включая газопроводы) и имеется доминирующая монопольная компания (Италия, Бельгия, Нидерланды, Франция) отдельный транспортный тариф не применяется. Наоборот, в странах, где осуществлена приватизация газовых монополий (Англия) или где магистральные газопроводы находятся в руках частных или акционерных компаний (США, Канада), вопрос о транспортном тарифе является ключевым. Широко используется также стимулирующее регулирование (ценовые лимиты, схемы участия в прибыли и др.) Проблема структурной перестройки. «Основные положения структурной реформы в сферах естественных монополий»: 1. Усиление государственного регулирования в сфере транспортировки; 2. Стимулирование конкуренции в потенциально конкурентных видах хоз. деятельности и ослабление регулирования в них; 3. Развитие договорных отношений между поставщиками и потребителями. К 2000г. планировалось: Выделить внутри Газпрома структурные подразделения по транспортировке газа; Перейти к режиму регулирования тарифов на услуги по транспортировке газа; Отработать механизмы функционирования прямых договоров на поставку газа. В июле 1997г. было принято «Положение об обеспечении доступа независимых организаций к газотранспортной системе РАО «Газпром», которое предполагало введение открытого доступа. 1. Сохранение вертикально интегрированной монополии? - Проблема открытого доступа не стоит. 2. Вертикальное обособление? - Деятельность монополиста распространяется только на естественно монопольный сегмент, другие сегменты функционируют на конкурентной основе. - Необходимость регулирования доступа к сети. 3. Гибридный вариант - проведение либерализации при сохранении вертикальной интеграции? - Необходимость регулирования цен монополиста. Вычленение транспортных подразделений внутри газовой монополии без превращения их в самостоятельные компании: 1 - то введение транспортного тарифа не благоприятно; 3 - то введение транспортного тарифа создает объективные трудности. Реформирование естественных монополий – длительный и довольно непростой процесс. Даже наиболее удачная реформа вертикально интегрированной монополии British Gas заняла целых 10 лет. Судя по началу этого процесса, в России реформа Газпрома займёт более длительный период времени. Тем не менее, этот шаг необходимо сделать, так как на смену «эре нефти» грядет эра экологически наиболее чистого природного топлива – «эра природного газа» («эра метана»). Вопрос 4. Электроэнергетика: регулирование и конкуренция. Гораздо быстрее в России идет реформа другой естественной монополии – РАО ЕЭС. Поэтому кратко остановимся на особенностях регулирования в электроэнергетике. Краткая история энергетической отрасли. История электроэнергетики довольно коротка. Ей всего сто лет. За этот короткий промежуток времени она прошла довольно длинный путь. Первый послевоенный период (1945-1962) характеризуется ценовыми войнами, возникновением картелей, антиконкурентным поведением олигополий. Постепенное осознание естественно-монопольного характера энергетики приводит к тому, что вЕвропе в эти годы завершается введение государственной собственностив электроэнергетике. Оно начинается созданием "Электросите де Франс" (в 1946 г.) и завершается установлением государственной монополии в Италии (в 1962 г.). СШАпошли по другому пути. Здесьвозникает частная монополия, регулируемая независимым органом. 60-70-е отмечены поисками эффективных форм регулирования естественной монополии. Однако к концу этого периода по обе стороны Атлантики приходит понимание необходимости реформы. С начала 1980-х складываются не только субъективные, но и объективные предпосылки будущей реформы. Происходит сокращение размера минимальной эффективной генерирующей мощности, снижение издержек в результате развития новых технологий, изменение традиционных путей предоставления услуг. В начале 1990-х осуществляется преобразование энергетического сектора в Великобритании, Аргентине, Норвегии. В феврале 1997 г. принимается Директива ЕЭС о либерализации электроэнергетического сектора, которая создала предпосылки для начала радикальных реформ в большинстве стран Европы. Экономические характеристики. Электроэнергия – это продукт, не поддающийся хранению. СПРОС на него сильно колеблется в зависимости от времени дня и года, модель колебаний нестабильна. ПРЕДЛОЖЕНИЕ же связанно с 4-мя вертикально-взаимосвязанными стадиями производства (см. рис.81).  Рис 81. Структура средних совокупных издержек 1. Генерирование: Разное соотношение постоянных и переменных издержек: - ядерные генераторы - от 4% до 23% VC; - генераторы на газе - 46-75% VC; Капиталоемкое производство с высокими невозвратными издержками; Эффект экономии от масштаба производства; Высокие экологические издержки; Потенциально конкурентная область; 2-3. Передача и распределение: Дорогостоящи; Капиталоёмки; Высокие невозвратные издержки; Дублирование линий неэффективно: - естественная монополия; Требует ежеминутной координации генераторов и владельцев (операторов) сети: - вертикальная интегрированность; В результате объединения генерирования передачи возникает экономия от объемов производства; 4. Поставка: Оформление контрактных отношений; Продажа электроэнергии конечным потребителям; Информирование и консультирование потребителей. Реформа обусловлена: 1. Существенным снижением издержек; 2. Бурным развитием информационных технологий, снижение размера мин. эффективной мощности в генерировании: - с 1000 МВт в 1980-х гг.; - до 50-350 МВт в к. 1990-х гг. 3. Ростом рыночного мышления, изменением роли потребителя; 4. Появлением новых инструментов для регулирования рынков; 5. Нарастающей озабоченностью падением производительности общественных секторов. Основное направление реформы – развитие конкуренции: Между различными инфраструктурами (сетями); "На одной инфраструктуре" (на одной сетевой системе); За рынок; "Ярдстик" конкуренции. Основные модели развития конкуренции: 1. Модель доступа к сети (США, Канада, Финляндия, Германия, Япония, Нидерланды, Португалия). Условия доступа могут устанавливаться: владельцами сети и фирмами (режим переговорного доступа); независимыми органами (режим "регулируемого" доступа). Установление цены за доступ к сетям: 2. Модель конкурентного пула – сочетание привил доступа к сети и конкурентного оптового рынка (пула). Электрические пулы могут быть: мандатными (в Англии и Уэльсе); немандатными, добровольными (Норвегия). Реформа Великобритании (1990 г.) – разделение гос. компании на 4 составляющие: 1. National Power (1990 г.) 2. PowerGen (1990 г.) 3. Nuclear Electric (1996 г.) 4. National Grid Company (1995 г.) + 12 региональных распределительных компаний (1995 г.) РАО "ЕЭС России" – крупнейшая в мире энергетическая компания. Обслуживает территорию РФ, площадью 17,075 млн. км2. В структуру компании входят: 73 АО – энерго, 24 АО – электростанции. Установленная мощность генерирующих предприятий 155,1 тыс. МВт. 72,5% от мощности всех электростанций России. Протяженность линий электропередачи 2,6 млн. км2. 96% отраслевой величины. Численность работников энергопредприятий 700 тыс. человек. В 2000 г. РАО "ЕЭС России" увеличила платежи в местные бюджеты с 15,7 до 17,7 млрд. руб. Доля денежных средств в платежах местным бюджетам выросла в 4,7 раза: - с 2,8 млрд. руб. в 1999 г.; - до 13,2 млрд. руб. в 2000 г. Основные проблемы: 1. Высокий износ основных фондов: За последние 15 лет в стране практически не было крупных вводов энергообъектов; Ежегодное выбытие мощностей превышает вводы в 5 раз; Объем средств, ежегодно направляемых на инвестиции, в 5-6 раз меньше, чем необходимо; 2. Диспаритет цен и неэффективная тарифная политика: Механизм формирования энерготарифов для РАО "ЕЭС России" не позволяет увеличить отчисления на инвестиции; Заниженные тарифы приводят к увеличению количества нерентабельных предприятий (1/3 региональных АО – энерго – убыточны) Без оптимизации структуры РАО "ЕЭС России" и энергетической отрасли в целом Россия к 2005 г. превратится в энергодефицитную страну. Износ основных фондов. К 2000 году износ производственных мощностей РАО "ЕЭС России" достиг 40%, в том числе: линии электропередачи 35,6%; подстанции 63,1%; здания и сооружения 23,1%; устройств релейной защиты и автоматики 44%. Практически выработали свой ресурс 20% энергоблоков и более 40% неблочного оборудования. Эксплуатация оборудования сверх нормативных сроков приводит к повышению его аварийности в 4-5 раз. К 2005 году реальные затраты на ремонт вырастут по сравнению с нормативными в 1,5 раза. Таблица 13. Реформа Российской электроэнергетики – внедрение конкуренции в генерации и сбыте

Таблица 14. Принципы российской реформы в свете положения директивы ЕС по электроэнергетике

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||