Отчет по производственной практике. Бухгалтерский учет. Исследование и освоение полного цикла практических и учетных работ бухгалтерий хозяйства. Изучение и учетное оформление документов и регистров бухгалтерского учета,

Скачать 281.5 Kb. Скачать 281.5 Kb.

|

|

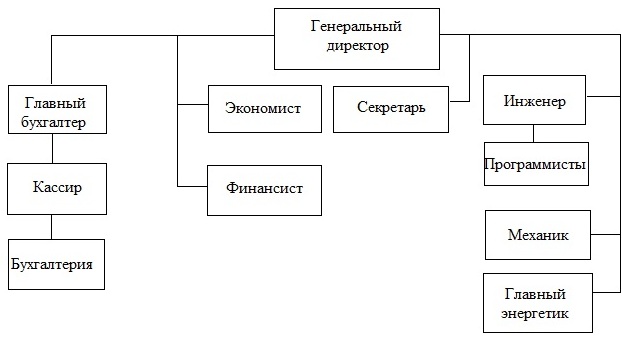

Содержание Введение 5 1 Организационно-экономическая характеристика деятельности предприятия 7 2 Характеристика системы внутреннего контроля 13 3 Организация бухгалтерского учета на предприятии 16 4 Учет основных средств 19 5 Учет животных на выращивании и откорме 21 6 Учет материально-производственных запасов и готовой продукции 23 7 Учет прочего имущества, незавершенного производства и общехозяйственных расходов 25 8 Учет нематериальных активов 26 9 Учет расчетных операций 29 10 Учет финансовых вложений 31 11 Учет кассовых операций 32 12 Учет операций с иностранной валютой, заемными средствами, расходами будущих периодов и других операций 33 13 Учет кредитов и займов 34 14 Учет расчетов с персоналом по оплате труда 35 15 Учет финансовых результатов 36 Заключение 38 Список использованных источников и литературы 40 Приложения 42 Введение Любая наука при её изучении требует затрат большого количества времени, как с практической, так и с теоретической стороны. Так и бухгалтерский учет требует углубленных практических навыков. Для этого организована производственная практика студентов. Объектом исследования является ЗАО Семеноводческая агрофирма «Искра». Целью производственной практики является приобретение практических навыков и закрепление теоретических знаний по избранной специальности. Задачами практики являются: Исследование и освоение полного цикла практических и учетных работ бухгалтерий хозяйства. Изучение и учетное оформление документов и регистров бухгалтерского учета, а также освоение порядка регистраций накопления и обобщения в них учетно-экономической информаций, составление бухгалтерских проводок в регистрах синтетического и аналитического учета. Изучение учетной политики организации и освоение методики её составления. Освоение методики и порядка проведения годовой инвентаризации, заключения и закрытия бухгалтерских счетов, исчисление себестоимости сельскохозяйственной продукций и определение финансовых результатов. Ознакомление с порядком составления бухгалтерской финансовой отчетности, а также бухгалтерского управленческого учета на предприятии. Познание и освоение аудиторской, налоговой работы на предприятии. Изучение методик и порядка проведения анализа финансовых результатов и финансового состояния. Основными источниками информации послужили: годовые отчеты организации (бухгалтерский баланс, приложение к бухгалтерскому балансу, отчет о прибылях и убытках, отчет о численности и заработной плате организации), бухгалтерская документация (первичные, сводные, кассовые документы, ведомости, ордера, карточки и др.), учетная политика ЗАО САФ «Искра», а также материалы о результатах проверок и организационная структура предприятия. 1 Организационно-экономическая характеристика деятельности предприятия ЗАО Семеноводческая агрофирма «Искра» была зарегистрирована в 1995 году на территории станицы Новокорсунской, Тимашевского района, Краснодарского края. Высшим органом управления общества является общее собрание Учредителей. Имущество предприятия является частной собственностью учредителей. Общество функционирует на основании федерального закона «Об акционерных обществах» от 26.12.1995 года № 208 ФЗ и законодательства Краснодарского края. ЗАО САФ «Искра» отвечает по своим обязательствам всем принадлежащим ему имуществом. Общество не несет ответственности по обязательствам государства и его органов, а государство и его органы не несут ответственности по обязательствам общества, за исключением случаев, предусмотренных законодательством РФ. Основными видами деятельности ЗАО «Искра» являются: выращивание зерновых и зернобобовых (пшеница, рожь, просо, гречиха, кукуруза на зерно, ячмень, горох, овес, сахарная свекла, подсолнечник); выращивание крупного рогатого скота (коровы, быки-производители, нетели, телки); выращивание свиней; пчеловодство; реализация продукции животноводства собственного производства в переработанном виде; реализация цельного молока. Агрофирма «Искра» является юридическим лицом по российскому законодательству и осуществляет свою деятельность на основании учредительных документов с целью извлечения прибыли. Общество имеет самостоятельный баланс, расчетный, валютный счета в банковских учреждениях Российской Федерации, имеет свидетельство о регистрации в органах статистики, Федеральной налоговой службы города Тимашевска. Организационная структура управления предприятием показана на рисунке 1:  Рисунок 1 – Организационная структура управления ЗАО САФ «Искра» По данным бухгалтерской отчетности, а именно – форма №1 «Бухгалтерский баланс» (Приложение 1), форма № 2 «Отчет о прибылях и убытках» (Приложение 4), форма №5 «Приложение к бухгалтерскому балансу» (Приложение 13), форма № 5-АПК «Отчет о численности и заработной плате работников организации» (Приложение 16), проанализируем основные финансово-экономические показатели деятельности агрофирмы «Искра» за последние три года. Таблица 1 – Показатели, характеризующие размеры организации

Расчетные данные таблицы позволяют констатировать, что организация относится к типу предприятий, имеющих средний бизнес. Наблюдается тенденция снижения выручки на 20% из - за невостребованности товара. Следует отметить, что темпы роста прибыли от продажи выше, чем выручки, это указывает на то, что цены растут быстрее, чем себестоимость, а это положительно сказывается на доходности и финансовом состоянии организации. Занимаемая площадь в отчетном году составила 4470 га. Среднегодовая численность работников уменьшилась на 45%. Стоимость основных средств в отчетном году уменьшилась на 11% по сравнению с базисным. Оборотные средства уменьшились, отсюда следует, что бизнес стал развиваться значительно хуже. Капитал и резервы в 2010 году сократились на 4%, что тоже влияет на развитие бизнеса не с лучшей стороны. Таблица 2 – Динамика показателей эффективности использования ресурсов организации

Показатели таблицы позволяют сделать следующие выводы: общая отдача от использования каждого рубля, затраченного на основные производственные фонды в 2010 году снизилась на 10% по сравнению с 2008 годом. Годовая производительность труда увеличилась на 45%. Уровень среднегодовой оплаты труда одного работника в отчетном году значительно возрос, на 38%. Коэффициент оборачиваемости запасов снизился на 13%, это означает, что теперь их потребуется больше для обеспечения данного объема производства или реализации товаров. Коэффициент оборачиваемости оборотных средств в отчетном году увеличился на 100%, это говорит о том, что предприятие работает ритмично и рационально использует денежные ресурсы. Окупаемость затрат уменьшилась на 36%. Прибыль от продажи продукции в 2010 году составила 14048 тыс. руб., а в 2008 году – 201 тыс. руб. Чистая прибыль увеличилась в отчетном году, по сравнению с тем, что в предыдущих годах был убыток. Уменьшение уровня рентабельности производства в 2010 году говорит о снижении прибыльности данного хозяйства. Уровень рентабельности использования собственного капитала составил 2%, а значит собственный капитал используется организацией весьма не эффективно. Рентабельность продаж показывает величину чистого дохода, полученного предприятием на рубль реализованной продукции, в нашем случае эта величина равна 86,6%. Таблица 3 – Динамика показателей финансового состояния предприятия

Проанализировав таблицу, мы видим, что ЗАО «Искра» не способно выполнить свои текущие обязательства из абсолютно ликвидных активов, т.к. коэффициент абсолютной ликвидности не укладывается в норму и равен 0,03. Только 29% кредиторской задолженности может быть погашена предприятием за счет наиболее ликвидных активов. Коэффициент текущей ликвидности равен 1,52 это говорит о том, что у организации достаточно средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течение года, т.к. положительное значение этого коэффициента находится в диапазоне от 1 до 2. Коэффициент платежеспособности показал, что на 100 руб. заемного капитала приходится в 2008 году -0,21 руб., в 2009 -0,42 руб., а в отчетном 2010 году 0,03 руб. Отсюда следует, что на 99% предприятие финансируется за счет заемных средств. Коэффициент финансовой независимости соответствует нормативному значению, которое должно быть больше 0,5, это значит, что финансовое состояние организации считается средним. Коэффициент соотношения дебиторской и кредиторской задолженности показал, что в 2009 году 0,47 руб. дебиторской задолженности приходится на 1 рубль кредиторской задолженности, а в 2010 году – 0,23. Коэффициент соотношения заемных и собственных средств показывает, сколько заемных средств приходится на каждый рубль собственных средств, вложенных в активы организации, в агрофирме он равен в 2008 году – 1,15 руб., в 2009 году – 0,70 руб., в 2010 году – 0,37 руб. Норматив для значения коэффициента обеспеченности собственными оборотными средствами установлен более 0,1 (10%), в данной организации он значительно ниже норматива, а значит у предприятия высокая недостаточность собственных оборотных средств, необходимых для финансовой устойчивости. 2 Характеристика системы внутреннего контроля Под системой внутреннего контроля подразумевается существующая политика предприятия и все связанные с ней процедуры, направленные на выявление, исправление и предотвращение существенных ошибок и искажений информации, которые могут появиться в бухгалтерской отчетности [11, с.43]. Такой контроль позволяет руководству предприятия осуществить правильное и эффективное ведение бизнеса, обеспечить соблюдение действующего законодательства при осуществлении финансово-хозяйственной деятельности, разработать методы защиты и сохранности активов, предотвратить и обнаружить мошенничество и ошибки, обеспечить точность, полноту и защиту учетных записей и своевременную подготовку достоверной бухгалтерской и финансовой отчетности. При разработке эффективной системы внутреннего контроля руководство ЗАО «Искра» преследовало следующие цели: Обеспечение надежной информацией для успешного руководства предприятием и принятием эффективных управленческих решений. Обеспечение сохранности активов, документов и регистров предприятия. Материальные активы предприятия должны быть защищены надежной системой контроля в целях предупреждения их хищения, использования в неподобающих целях или случайного уничтожения. В связи с развитием компьютерных систем требуют должных мер к обеспечению сохранности объемы информации, хранящиеся на компьютерных носителях. Обеспечение эффективности хозяйственной деятельности в целях избежания непроизвольных затрат во всех областях хозяйственной деятельности, а также для предотвращения неэффективного использования всех прочих ресурсов. Обеспечение соответствия предписанным учетным принципам. Система внутреннего контроля должна обеспечить необходимую степень уверенности в том, что должностные лица и работники предприятия следуют требованиям и правилам, закрепленным внутренними документами предприятия. Обеспечение выполнения требований федеральных законов и иных правовых актов Российской Федерации и местных органов власти при осуществлении финансово-хозяйственных операций. Объектами внутреннего контроля в агрофирме «Искра» являются: |