Контрольная. Итоги реализации бюджетной, налоговой и таможеннотарифной

Скачать 0.97 Mb. Скачать 0.97 Mb.

|

|

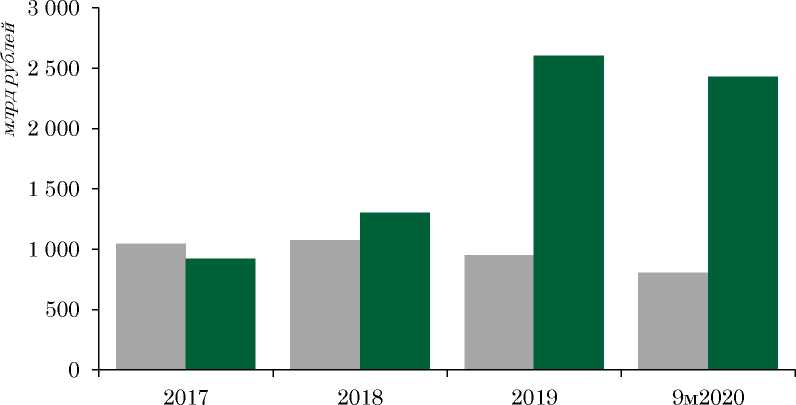

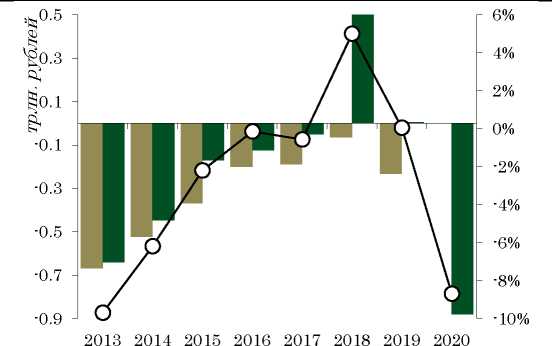

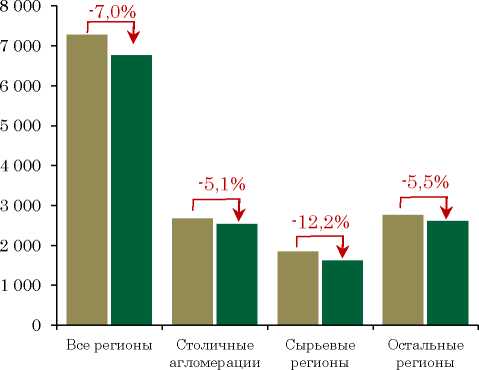

<1> Оценка Минфина России. <2> Без учета информации по выпадающим доходам по отдельным налоговым расходам в связи с отсутствием исходных данных (например, налоговые расходы, связанные с применением ускоренной амортизации). <3> Введение НДД привело к увеличению налоговых расходов в части вывозной таможенной пошлины на нефть и НДПИ на нефть, при оценке налоговых расходов учитывается сумма выпадающих доходов по указанным платежам, скорректированная на поступления НДД. <4> Рост налоговых расходов по НДС в 2019 году связан с увеличением основной ставки налога при сохранении пониженных ставок и освобождений и соответствующим ростом выпадающих доходов. <5> Включена сумма выпадающих доходов в связи с исключением движимого имущества из объектов налогообложения с 1 января 2019 года. Расширение применения проектных принципов управления В рамках реализации национальных проектов продолжилось совершенствование системы проектного управления, в том числе: обеспечена возможность перераспределения бюджетных ассигнований на основании решений органов управления проектной деятельностью; расширены полномочия кураторов национальных проектов и соответствующих проектных комитетов в части упрощения процедуры внесения изменений в сводную бюджетную роспись федерального бюджета; синхронизированы процедуры принятия решений о внесении изменений в сводную бюджетную роспись федерального бюджета и паспорта национальных и федеральных проектов. Совершенствование механизма казначейского сопровождения В 2019-2020 гг. продолжилось постепенное расширение применения инструментария казначейского сопровождения с его распространением в отношении: авансовых платежей по контрактам, источником финансового обеспечения которых являются субсидии бюджетам субъектов на софинансирование мероприятий по поддержке отраслей промышленности и сельского хозяйства; субсидий из бюджета субъекта РФ фонду капитального ремонта и фонду развития промышленности соответствующего региона на обеспечение их деятельности; средств, получаемых фондом капитального ремонта субъекта за счет взносов на капитальный ремонт; расчетов, связанных с исполнением контрактов, источником финансового обеспечения которых являются указанные субсидии и средства. Кроме того, в рамках работы по совершенствованию механизма казначейского сопровождения в 2019 году введено требование о ведении юр.лицами раздельного учета результатов финансово-хозяйственной деятельности по каждому госконтракту, средства по которым подлежат казначейскому сопровождению. Развитие контрактной системы В целях повышения эффективности и оперативности контрактной системы в 2019 году обеспечено: упрощение процедур планирования закупок путем формирования только одного документа планирования закупок (план-график) и исключения необходимости обоснования закупок на стадии их планирования: установлены единые требования к форме планов-графиков, порядку их формирования, утверждения и внесения изменений, а также их размещения в единой информационной системе; повышение ценового порога с целью проведения «короткого» аукциона с 3 млн рублей до 300 млн рублей (до 2 млрд рублей при осуществлении закупок на выполнение работ в сфере строительства); возможность в рамках национальных проектов осуществить закупку строительства капитальных объектов «под ключ» (включая проектирование) в форме конкурса с формированием начальной максимальной цены контракта (НМЦК); повышение ценового порога для проведения запроса котировок в электронной форме до 3 млн рублей; наделение заказчика правом осуществления закупки по цене за единицу товара, работы, услуги вне зависимости от объекта закупки; возможность осуществления закупки товара у единственного поставщика из «электронного магазина» электронной площадки на сумму до 3 млн рублей. В целях обеспечения устойчивого развития экономики в условиях ухудшения ситуации в связи с распространением новой коронавирусной инфекции в 2020 году обеспечено: возможность заключения контракта «под ключ» по любым объектам капстроительства (по перечням Правительства, высших исполнительных органов субъекта или местной администрации), предметом которого одновременно могут являться работы по проектированию, строительству и поставке оборудования; возможность списания заказчиком начисленных поставщику неустоек в связи с неисполнением в 2020 году контрактов, в т.ч. в связи с распространением новой коронавирусной инфекции; возможность (до 31 декабря 2020 года) заказчика не устанавливать требование обеспечения исполнения контракта, обеспечения гарантийных обязательств при осуществлении закупок у субъектов малого предпринимательства и СОНКО; возможность в 2020 году изменения срока и цены исполнения контракта по соглашению сторон, если в связи с распространением новой коронавирусной инфекции (а также в иных случаях, установленных Правительством) возникли независящие от сторон обстоятельства, влекущие невозможность его исполнения; снижение минимального размера обеспечения исполнения контрактов с 5 до 0,5%; возможность не устанавливать обеспечение исполнения контракта, по которому обеспечивается казначейское сопровождение расчетов; освобождение от обеспечения авансов, если в части таких авансов осуществляется казначейское сопровождение расчетов (размер обеспечения исполнения контракта при казначейском сопровождении аванса уменьшается и исчисляется от начальной максимальной цены контракта, уменьшенной на размер такого аванса); распространение вышеуказанных изменений на ранее заключенные контракты по соглашению сторон. Повышение эффективности управления ликвидностью на едином счете федерального бюджета В 2019-2020 годах в рамках работы по совершенствованию инструментов управления ликвидностью на едином счете федерального бюджета (ЕСФБ) были реализованы следующие мероприятия: началось размещение временно свободных средств федерального бюджета на банковских счетах до востребования; начал функционировать механизм операций по размещению остатков средств через договоры банковского вклада с центральным контрагентом; осуществлен переход на принципы определения кредитоспособности контрагентов Федерального Казначейства (ФК) на основе рейтингов российских рейтинговых агентств; на регулярной основе началось проведение операций валютный своп; созданы правовые основы для использования суверенных еврооблигаций РФ в качестве обеспечения по договорам репо; запущен инструмент по размещению средств по договорам репо в иностранной валюте; созданы правовые основы для проведения операций по размещению и привлечению свободных остатков ЕСФБ на организованном рынке репо. В результате объем размещаемых средств увеличился в 2019 году почти в 2 раза до 2,6 трлн. рублей, а свободный остаток средств сократился на 11,6%. Это позволило увеличить доходы федерального бюджета более чем на 95 млрд. рублей в 2019 году по сравнению с 2018 годом. Средства федерального бюджета: остатки на счетах и в размещении  ■ среднегодовой остаток на ЕСФБ (рубли) ■ средства в размещении (рубли) Источник: Федеральное казначейство Централизация обеспечивающих функций государственных органов В 2019 году в рамках проекта по централизации (специализации) на базе ФК функций по ведению бюджетного учета и формированию бюджетной отчетности: сформирована соответствующая нормативно-правовая база, вкл. правовые нормы по созданию единого центра компетенций на базе ФК, а также нормы по обеспечению перехода организаций бюджетной сферы на централизованную организацию бюджетного (бухгалтерского) учета; в рамках заключенных соглашений ФК осуществляло полномочия по ведению бюджетного учета тринадцати ФОИВ, их территориальных органов и отдельных подведомственных казенных учреждений. В 2020 году был запущен эксперимент по централизации функций по планированию и осуществлению закупок отдельных товаров для 12 субъектов закупочной деятельности федерального уровня, создана необходимая нормативно-правовая база (Постановление Правительства Российской Федерации от 19 июня 2020 г. № 892.). В эксперименте принимают участие ФК, Росимущество и Федеральная пробирная палата (включая территориальные управления). Повышение эффективности государственного внутреннего финансового контроля В целях совершенствования организации и осуществления внутреннего финансового контроля и аудита реализованы следующие мероприятия: уточнены порядки применения (изменения, отказа от применения) бюджетных мер принуждения и исполнения соответствующих решений; утвержден порядок проведения анализа исполнения бюджетных полномочий органов государственного финансового контроля исполнительной власти субъектов (местных администраций); усовершенствована нормативно-правовая база в целях установления единых для всех уровней бюджетной системы федеральных стандартов внутреннего финансового аудита (и единых подходов к мониторингу качества финансового менеджмента главных администраторов бюджетных средств). РАЗВИТИЕ МЕЖБЮДЖЕТНЫХ ОТНОШЕНИЙ Поддержка субъектов РФ, расширение их доходной базы и обеспечение устойчивости их бюджетов, наряду с повышением прозрачности и предсказуемости планирования межбюджетных трансфертов оставались в 2019-2020 гг. приоритетом государственной политики в сфере межбюджетных отношений. В 2019 году продолжалась работа по совершенствованию соответствующей нормативноправовой базы, включая новации в части: перехода от финансовой к персональной ответственности высших должностных лиц за несоблюдение предельных значений размера дефицита бюджета, объема заимствований и объема государственного долга: исключение «наказаний» в виде приостановления/сокращения трансфертов; введения «горизонтальных субсидий» в целях стимулирования к межрегиональной (межмуниципальной) кооперации и интеграции; ограничения случаев и оснований, при которых целевые межбюджетные трансферты могут предоставляться в форме иных межбюджетных трансфертов; возможности оперативного перераспределения в течение всего срока реализации национальных проектов межбюджетных трансфертов в целях реализации региональных проектов (путем внесения изменений в сводную бюджетную роспись); сокращения предельного срока заключения соглашений на предоставление субсидий бюджетам субъектов (с 15 февраля до 1 января очередного финансового года); установления предельного срока распределения иных межбюджетных трансфертов и заключения соглашений на их предоставление (до 1 января очередного финансового года или 30 дней после внесения изменений в закон о бюджете); установления предельных объемов нераспределенного резерва для иных межбюджетных трансфертов (5% на первый год планового периода, 10% на второй год планового периода); возможности регионов осуществлять за счет собственных средств дополнительные расходы на финансовое обеспечение мероприятий, софинансируемых из федерального бюджета, в целях их опережающей реализации (с правом на возмещение указанных расходов в последующих периодах с сохранением уровня софинансирования, установленного в соответствующем соглашении); применения единого предельного уровня софинансирования для субсидий на реализацию национальных проектов на весь срок их реализации и установления аналогичного предельного уровня софинансирования в отношении субсидий на реализацию госпрограммы «Комплексное развитие сельских территорий»; учета при отборе регионов и распределении субсидий перспективных экономических специализаций и параметров демографического прогноза по субъектам РФ и муниципальным образованиям, заложенных Стратегией пространственного развития на период до 2025 года; возможность установления актами Правительства РФ распределения субсидий на период превышающий срок действия лимитов бюджетных обязательств и заключения соглашений о предоставлении субсидий бюджетам субъектов РФ (межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам) за пределами планового периода; требования заключения соглашений о предоставлении субсидий бюджетам субъектов РФ (межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам) на срок, не меньший периода, на который утверждено распределение соответствующих межбюджетных трансферов в законе о бюджете; Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2021 год и плановый период 2022 и 2023 годов г* установления предельного срока заключения соглашений субъектами РФ с муниципальными образованиями (30 дней) и предельного срока утверждения правил предоставления субсидий (до 1 декабря, предшествующего году предоставления субсидии). В целях стимулирования субъектов РФ к повышению эффективности мер государственной поддержки при расчете налогового потенциала (для целей распределения дотаций на выравнивание бюджетной обеспеченности) не учитываются стимулирующие налоговые расходы, обусловленные льготами по налогу на прибыль и имуществу организаций, оценка совокупного бюджетного эффекта по которым принимает положительное значение. В целом, реализованные в 2014-2019 гг. меры по обеспечению сбалансированности бюджетов субъектов и ограничению роста их долга принесли результаты: государственный долг субъектов снизился до 2 113,0 млрд. рублей (22,5% налоговых и неналоговых доходов); консолидированные бюджеты субъектов в течение 2018-2019 гг. были исполнены с профицитом (510,3 и 4,7 млрд. рублей в 2018 и 2019 гг. соответственно). В то же время распространение новой коронавирусной инфекции в 2020 году оказало значительное влияние на динамику доходов и расходов региональных бюджетов. Так, за первые 8 месяцев текущего года налоговые и неналоговые доходы регионов снизились на 7% г/г. При этом география влияния кризиса на доходы субъектов неравномерна: так, в ресурсодобывающих регионах сокращение превысило -12,2% г/г, в то время как в столичных агломерациях сложилась более устойчивая динамика (-5,1%). Расходы субъектов Динамика дефицитов субъектов РФ  дефицит дефицитных регионов дефицит —О—дефицит к нал и ненал доходам (пр. шкала)  ■ 8м 2019 г. В8м 2020 г. Источник: Федеральное Казначейство Источник: Федеральное Казначейство В целях создания условий для устойчивого и сбалансированного исполнения региональных бюджетов в связи со сложной экономической ситуацией ввиду распространения новой коронавирусной инфекции в 2020 году были предусмотрены дополнительные меры поддержки бюджетов субъектов РФ в части: дополнительных трансфертов в целях компенсации снижения поступлений доходов (300,0 млрд. рублей) и оказания помощи пациентам с новой коронавирусной инфекцией (68,2 млрд. рублей); введения возможности превышения предельных значений показателей дефицита и госдолга; переноса на 2 года срока погашения реструктурированной задолженности, проведенной в 2012 и 2013 гг., до 2034 года: с погашением ежегодно в 2025-2034 годах равными долями (ранее с 2023 по 2032 годы); продления периода погашения реструктурированной в 2017 году задолженности до 2029 года и изменение объемов погашения задолженности: в 2020 году освобождение от погашения задолженности, в 2021-2024 гг. погашение в размере 5% суммы задолженности ежегодно, в 2025-2029 гг. ежегодно равными долями от остатка суммы задолженности (с возможностью досрочного погашения). при этом высвобождаемые от погашения в 2020 году средства подлежат направлению на финансирование мероприятий, связанных с профилактикой и устранением последствий распространения коронавирусной инфекции, а также на компенсацию снижения доходов в 2020 году (по сравнению с 2019 годом); освобождения субъектов РФ, нарушивших соглашения по итогам 2019 года от досрочного погашения части бюджетных кредитов в 2020 году; увеличения в 2020 году срока предоставления бюджетных кредитов на пополнение остатка средств на счете бюджета (казначейских кредитов) с 90 до 180 дней; введения возможности предоставления в 2020 году между субъектами РФ «горизонтальных бюджетных кредитов» на срок до трех лет; расширения случаев внесения изменений в сводную бюджетную роспись бюджета субъекта РФ (местного бюджета) без внесения изменений в закон (решение) о бюджете; ускорения и упрощения административных процедур, связанных с предоставлением целевых межбюджетных трансфертов. ТАМОЖЕННО-ТАРИФНОЕ РЕГУЛИРОВАНИЕ В 2019 году в соответствии с пунктом 5 части II Протокола о присоединении Российской Федерации к Марракешскому соглашению об учреждении Всемирной торговой организации (ВТО) от 15 апреля 1994 года завершилась поэтапная реализация тарифных обязательств, начатая в 2012 году. В соответствии с перечнем обязательств России перед ВТО в 2019-2020 гг. реализовано снижение ставок ввозных таможенных пошлин по 135 подсубпозициям действующего Единого таможенного тарифа Евразийского экономического союза (1,1 % от общего количества 10-значных позиций), с 2020 года осуществлен переход от тарифной квоты к плоскому тарифу на свинину (до уровня ставки 25%). В 2019 году решения о представлении и применении новых тарифных льгот не принимались, а в 2020 году перечень тарифных льгот был расширен мерами по предотвращению распространения коронавирусной инфекции 2019-nCoV: решением Совета Евразийской экономической комиссии (ЕЭК) от 16 марта 2020 года № 21 утвержден перечень товаров, ввозимых на таможенную территорию ЕАЭС в целях реализации государствами-членами ЕАЭС мер, направленных на предупреждение и предотвращение распространения коронавирусной инфекции 2019-nCoV и в отношении которых предоставляется льгота в виде освобождения от уплаты ввозной таможенной пошлины на срок с 3 апреля до 30 сентября 2020 года; решением Совета ЕЭК от 3 апреля 2020 года № 33 установлен перечень товаров критического импорта, в отношении которых предоставлялась льгота в виде освобождения от уплаты ввозной таможенной пошлины на срок с 18 апреля по 30 июня 2020 года. С 1 января 2020 года введены новые нормативы распределения сумм ввозных таможенных пошлин между государствами-членами ЕАЭС: для России такой норматив установлен в размере 85,065%. В 2019 году подписаны Соглашения о свободной торговле между ЕАЭС и Республикой Сингапур, а также между ЕАЭС и Республикой Сербия. УСЛОВИЯ РЕАЛИЗАЦИИ БЮДЖЕТНОЙ, НАЛОГОВОЙ И ТАМОЖЕННО-ТАРИФНОЙ ПОЛИТИКИ В 2021-2023 ВНЕШНИЕ УСЛОВИЯ Пандемия оказала масштабное негативное влияние на экономическую активность. По оценкам МВФ в 2020 году в мире ожидается самый глубокий спад за период после Второй Мировой войны. При этом с начала года оценки динамики мирового ВВП в 2020 году понижались уже трижды: с +3,3% в январе до текущих -4,9%. Нижняя точка кризиса, вероятно, была пройдена во 2 квартале 2020 года, когда глубокое падение ВВП наблюдалось практически во всех странах большой двадцатки (за исключением Китая). В летние месяцы по мере ослабления карантинных ограничений и активизации мер государственной поддержки наблюдалось улучшение деловых настроений. Тем не менее, ситуация в мировой экономике остается сложной, а траектория дальнейшего восстановления неясной. Даже по итогам 2021 года мировой выпуск, вероятно, не вернется к уровню 2019 года, а по сравнению с прогнозами до пандемии его уровень ожидается на 6,5% ниже. Экономическая активность упала вследствие двойного шока - со стороны предложения и спроса. С одной стороны многие компании были вынуждены временно прекратить работу из-за ограничений, направленных на борьбу с эпидемией, а также нарушения производственных цепочек. По данным ВТО, в первом квартале 2020 года объем мировой торговли снизился на 3% по сравнению с тем же периодом предыдущего года. Предварительные оценки для второго квартала, в котором распространение коронавируса и связанные с ним ограничения затронули значительную часть мира, показывают, что падение объема глобальной торговли составило около 18,5%. Темпы роста мировой экономики, % 6.0 -I 4.0 - 2.0 - 0.0 |