Кафедра Бухгалтерского учета

Скачать 3.46 Mb. Скачать 3.46 Mb.

|

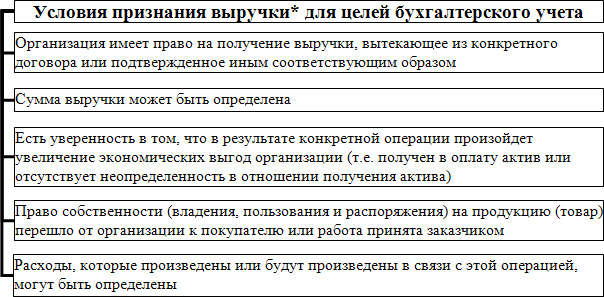

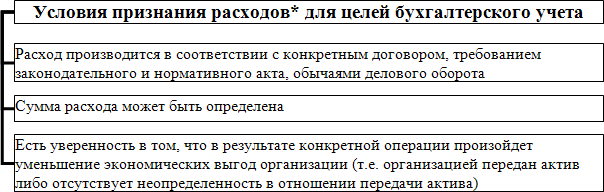

Тема 14. Учет финансовых результатовПонятие доходов и расходов организации.Конечной целью бухгалтерского учета является выявление прибыли, полученной предприятием, или понесенного им убытка. Прибыль (или убыток) и есть финансовыйрезультатдеятельности организации, который представляет собой разницу от сравнения сумм доходов и расходов. Принятие к учету доходов и расходов предприятия осуществляется в соответствии с Положениями по бухгалтерскому учету «Доходы организации» (ПБУ 9/99), утв. Приказом Минфина РФ от 06 мая 1999 г. №32н, и «Расходы организации» (ПБУ 10/99), утв. Приказом Минфина РФ от 06 мая 1999 г. №33н. В соответствии с этими Положениями: доходами признается увеличение экономических выгод в результате поступления активов (денежных средств и иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества); расходамиорганизации признается уменьшение экономических выгод в результате выбытия активов (денежных средств и иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества); прибыльопределяется как превышение доходов над расходами; убыток– превышение расходов над доходами; Все доходы и расходы организации в зависимости от характера, условий получения и направлений деятельности организации подразделяются на доходы и расходы по обычным видам деятельности и прочие доходы и расходы (поступления). К доходамотобычныхвидовдеятельностиотносится выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ, оказанием услуг. Однако если в учредительных документах организации закреплен иной вид деятельности, и доходы получаются на систематической основе, то такие поступления также признаются доходами от обычных видов деятельности. Все остальные поступления являются прочимидоходами. Выручка от обычных видов деятельности отражается по кредиту счета 90 «Продажи», а прочие доходы – по кредиту счета 91 «Прочие доходы и расходы». Выручка принимается к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.  *Если вотношении денежныхсредствили иныхактивов,полученныхорганизациейвоплату, неисполненохотябыодноизперечисленныхусловий,то в бухгалтерском учете признается кредиторская задолженность, а невыручка. К расходампообычнымвидамдеятельностиотносятся расходы, связанные с изготовлением и продажей продукции, приобретением и продажей товаров, а также расходы, осуществление которых связано с выполнением работ, оказанием услуг. Однако если в учредительных документах организации определен иной вид деятельности, то расходы, относящиеся к нему, также признаются расходами по обычным видам деятельности. Все остальные расходы являются прочими. Расходы по обычным видам деятельности отражается по дебету счета 90 «Продажи», а прочие расходы – по дебету счета 91 «Прочие доходы и расходы».  Расходы принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности. Расходы принимаются к бухгалтерскому учету в сумме, исчисленной в денежном выражении, равной величине оплаты в денежной и иной форме или величине кредиторской задолженности.Если в отношении любых расходов, осуществленных организацией, неисполненохотябыодноизперечисленныхусловий, товбухгалтерскомучетепризнаетсядебиторскаязадолженность |