заседание профкружка. Как увеличить то, чего ещё нет, или

Скачать 0.88 Mb. Скачать 0.88 Mb.

|

1 2

В помощь руководителю профсоюзного кружка Профсоюзный кружок Тема: КАК УВЕЛИЧИТЬ ТО, ЧЕГО ЕЩЁ НЕТ, или ВСЁ О МОЕЙ ПЕНСИИ Цель: Помочь членам Профсоюза: понять условия формирования трудовой пенсии по старости понять возможность личного влияния на размер будущей пенсии выбрать финансовый институт для управления накопительной частью пенсии Целевая группа: работники учреждений образования Методы работы: фронтальная работа в группе беседа с элементами анализа обмен опытом Оборудование: мультимедийное оборудование, демонстрационный материал I. Материал для руководителя кружка. Занятие кружка можно начать с обсуждения – является ли актуальным вопрос будущей пенсии, стоит ли сегодня беспокоиться о том, что случится ещё не скоро. Нередко работники учреждений образования, особенно молодые, недоверчиво и скептически относятся к разговорам о будущей пенсии. Какая пенсия, когда и зарплаты не хватает!? Это недоверие также подогревается тем, что российская действительность даёт немало примеров недобросовестности или прямого обмана граждан различными государственными и частными структурами, высоким уровнем инфляции, которая сводит на нет любое финансовое планирование. Но если объективно проанализировать все периоды истории нашей страны, в том числе и неблагополучные, то мы поймем, что они никогда не влияли на факт выплат трудовых пенсий. Пенсию люди получали всегда, что бы в нашей стране ни происходило. Какая-никакая пенсия работающему человеку гарантирована по определению… Так думает подавляющее большинство работающих – будущих пенсионеров. Однако сегодня государство настойчиво противостоит патерналистским настроениям граждан, и люди начинают понимать, что молодость проходит (об этом ежегодно напоминают «письма счастья» из Пенсионного фонда), надеяться на государство не всегда получается, так что «спасение утопающих, скорее всего, – дело рук самих утопающих». К тому же глобальное информационное пространство позволило практически каждому российскому человеку уяснить важное правило западной цивилизации: полноправный работающий гражданин с самого начала своей трудовой деятельности связан договорами с различными страховыми компаниями. Его здоровье, имущество, будущее являются предметом неустанных забот, а среди целей его жизни – их сбережение и приумножение. В социальном государстве, каковым, по Конституции, является Россия, социальная защита неразрывно связана, с одной стороны, с государственной, а с другой, – с индивидуальной ответственностью и самостоятельным выбором. Получатель социальных услуг является активной стороной договора, он сам должен планировать свою жизнь, осуществлять выбор и нести за него ответственность. Поэтому всё больше людей и в нашей стране начинают более рационально подходить к использованию возможностей сегодняшней действительности, понимают необходимость планирования собственной жизни и учатся этому. Наш профсоюзный кружок призван содействовать росту понимания этих вопросов, расширению пространства социальной реализации члена Профсоюза. Эти и другие соображения могут помочь актуализировать названную проблему. Вопросы для обсуждения 1. Как Вы думаете, связана ли идея модернизации страны с пенсионной реформой? 2. Что Вы знаете о пенсионной реформе в России? 3. Думаете ли Вы о своей будущей пенсии? Что именно? 4. Занимались ли Вы планированием собственной пенсии? II. Даже становясь пенсионерами, немногие знают, как формируется пенсия, кто её выплачивает, от чего зависит её размер. Большинство уверено: пенсии выплачивает государство, в то время как государство из бюджета обеспечивает пенсией только: - госслужащих, - военнослужащих, - ветеранов Великой Отечественной войны, - а также граждан, пострадавших в техногенных катастрофах. В соответствии с Федеральным законом «О трудовых пенсиях в РФ» устанавливаются следующие виды трудовых пенсий: 1) трудовая пенсия по старости; 2) трудовая пенсия по инвалидности; 3) трудовая пенсия по случаю потери кормильца. Основная масса трудовых пенсий выплачивается созданным в 1990 году Пенсионным фондом России, который является ВНЕБЮДЖЕТНОЙ организацией. Он формируется и осуществляет свою деятельность за счет ежемесячных страховых взносов, производимых работодателем за работников в размере 26%от заработной платы. Это важный фактор социальной защищенности работников, поэтому профсоюзы настаивают на прозрачности этих отчислений и ухода от «серых» схем выплат заработной платы, в чем заинтересована часть работодателей (чтобы уменьшить налоги). В этом плане учреждения образования являются стабильными и довольно прозрачными; страховые взносы на счета работников начисляютсярегулярно. Наш разговор ведется вокруг трудовых пенсий по старости. К ним в системе образования также относятся так называемые пенсии по выслуге лет для педагогических работников – это тоже трудовые пенсии по старости, только досрочные. Трудовая пенсия состоит из двух частей: страховой и накопительной. Страховая часть пенсии идет на выплаты сегодняшним пенсионерам. В свою очередь, когда мы с Вами пойдем на пенсию, то работающие граждане будут для нас формировать эту часть пенсии. Величина этой части пенсии зависит от размера заработной платы и трудового стажа. Соответственно, чем больше стаж и зарплата, тем больше будет эта часть пенсии. В советское время размер средней пенсии составлял около 70% от заработной платы работника, и на эти деньги можно было жить. Сегодня пенсия составляет в среднем 23% от заработной платы работника. Поэтому среди требований профсоюзов России последних лет постоянно звучит требование – довести размер пенсии до 40% заработной платы (это минимальный размер пенсий по мировым стандартам труда), но движение к этой цели пока медленное и не очень результативное. Действовавшая до последнего времени в России пенсионная система не удовлетворяла всех. Пенсионеров - из-за явно низкого размера пенсий. Работодателей - из-за высоких страховых взносов в Пенсионный фонд. Законодательную и исполнительную власти – из-за невозможности контролировать ситуацию и отвечать за социальные последствия в рамках высоких государственных обязательств. Регионы-доноры – из-за того, что они должны делиться с другими регионами, которые, в свою очередь, считают, что выделяемые им дотации слишком малы. Сам Пенсионный фонд - потому что становилось все труднее собирать необходимые средства. Необходимость перемен осознавали все. Распределительная система, действовавшая до начала 2002 года, была основана на принципе «солидарности поколений» - когда младшее поколение содержит старшее. С каждого рубля выплаченной зарплаты берутся некоторые отчисления, которые поступают в Пенсионный фонд и сразу же идут на выплату текущих пенсий. То есть деньги собираются с работающих граждан – и, что называется, с колес, сразу выплачиваются пенсионерам. Нет никакого инвестирования (вкладывания) пенсионных накоплений. Распределительная система может успешно работать только тогда, когда доля пенсионеров в общей численности населения невелика – в этом случае одного пенсионера «содержат» несколько работников. Когда на одного пенсионера приходится 4-5 работающих граждан, проблем не возникает. Однако в России, как и в большинстве развитых стран, происходит относительное старение населения: доля пенсионеров в структуре населения растет, а доля работающих граждан падает. С 2007 года наблюдается ускорение процесса старения населения, что требует увеличения затрат на пенсионное обеспечение. По некоторым оценкам, к 2020 году соотношение численности пенсионеров и работающих может сравняться, то есть каждый работающий должен будет содержать одного пенсионера. По прогнозам экономистов Всемирного банка, отношение средней распределительной пенсии к зарплате в России к 2020 г. упадет, и средняя пенсия станет еще меньше, чем сейчас, почти в 2,5 раза. Вывод очевиден: если мы, нынешние взрослые, не накопим себе на пенсию сами, наши малочисленные дети просто не смогут нас прокормить. На этом этапе кружка рекомендуется задать вопрос: «Что можно сделать в этой ситуации?» и подвести слушателей к выводу: В этой ситуации приходится: - либо повышать пенсионный возраст (что непопулярно в народе), - либо повышать налоги (но усиливается уклонение от уплаты налогов, и общая сумма собранных налогов может даже снизиться), - либо снижать пенсии (что и происходило в России в последние годы – не в абсолютном, а в относительном выражении: пенсии повышались медленнее, чем росли цены). Если ничего не делать, то лет через 10-15 государственная пенсионная система просто обанкротится, в лучшем случае – пенсии станут совсем ничтожными. Поэтому в 2001 - 2002 гг. был принят ряд законов, определивших новую архитектуру пенсионной системы. В настоящее время в России полным ходом идет пенсионная реформа. Это длительный масштабный процесс, который призван обеспечить долгосрочную устойчивость пенсионной системы, а также иной уровень жизни будущих пенсионеров по сравнению с положением нынешних. Пенсионная система, которая сейчас формируется в России - это комбинированная распределительно-накопительная система с явным преобладанием распределительного элемента. Накопительная часть будет поначалу небольшой, но ее значение будет постепенно возрастать, и предполагается, что именно она будет составлять основную часть пенсии. Таким образом, основное содержание пенсионной реформы - переход от распределительной системы к системе распределительно-накопительной. Вопросы для обсуждения. В чем особенность распределительной пенсионной системы? Чем вызвана пенсионная реформа? III. Осуществляется анализ комбинированной распределительной рапределительно-накопительной пенсионного обеспечения. (слайд № 1) Как формируется трудовая пенсия будущих пенсионеров?

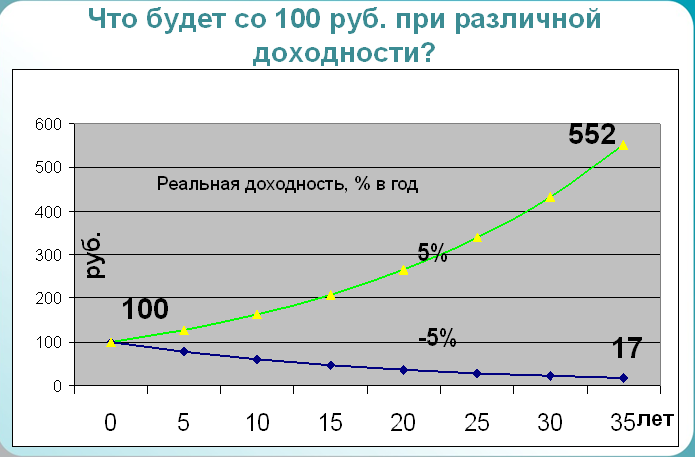

Как видно из таблицы, ежемесячно работодатель перечисляет 6% заработной платы работников (из 26% перечисляемых) в Пенсионный фонд России на накопительную часть пенсии, которая поступает на индивидуальные лицевые счета работников. Эти счета указаны в страховых пенсионных свидетельствах, которые имеются у каждого работника. Ежегодно пенсионный фонд рассылает письма с информацией о состоянии лицевых счетов. Далее эти средства вкладываются в различные ценные бумаги и постепенно растут в течение всей жизни работника. Состарившись, он получает пенсию за счет этих накоплений. Свои пенсионные накопления можно: Оставить в Пенсионном фонде России, их управлением займется государственная управляющая компания (доходность управления 4-6% годовых) Передать в частную управляющую компанию (доходность управления 15-18% годовых) Передать в управление в негосударственный пенсионный фонд (доходность управления 10-15% годовых). При этом размер пенсии будет зависеть от трех основных параметров: • размера зарплаты (точнее, взносов, уплаченных с этой зарплаты) и продолжительности трудового стажа, • периода накопления (если человек копит с молодости, он, естественно, получит к пенсии бо'льшую сумму, чем тот, кто начал откладывать на старость в середине или в конце своей трудовой деятельности), • доходности от инвестирования накоплений (которая при этом может довольно сильно меняться в зависимости от того, какой финансовый институт занимается управлением пенсионными накоплениями). Иллюстрируем это примером. (слайд № 2) Зависимость размера накопительной части будущей пенсии от уровня инвестиционного дохода

* в расчете заложен рост заработной платы в соответствии с прогнозом Минэкономразвития РФ * выход на пенсию: мужчины в 60 лет, женщины в 55 лет. Анализируется слайд № 3. Кто имеет накопительную часть пенсии?

Анализ этой таблицы позволяет слушателям определить, по какой схеме формируется их пенсия. Накопительную часть пенсии не получают нынешние пенсионеры. Право на неё имеют граждане (мужчины и женщины) 1967 года рождения и моложе. Другая категория граждан – мужчины 1953 года и моложе и женщины 1957 года и моложе. Для справки: на протяжении всего трех лет – с 2002 по 2004 год для них формировалась накопительная часть пенсии. С 2005 года для данной категории граждан накопительная часть пенсии не формируется, но то, что было накоплено, никуда не делось – эти денежные средства продолжают находиться в управлении государственной управляющей компании. Вопросы для обсуждения. Кто имеет право на накопительную часть пенсии? Каковы варианты размещения накопительной части пенсии? IV. По умолчанию, средства накопительной части передаются в управление во Внешэкономбанк. Банк является государственной управляющей компанией. Управляющая компания эти пенсионные накопления инвестирует и по итогам года добавляет на индивидуальные лицевые счета работников полученный от инвестиций доход. Однако в стране высокий уровень инфляции, которая эти средства обесценивает. Так, за последние неполные пять лет пенсионные накопления потеряли почти четверть своей реальной стоимости. Несложно просчитать, что будет с этим деньгами через 10-25 лет. Можем ли мы каким-то образом влиять на эту ситуацию? Да. Имеются также частныеуправляющие компании и негосударственныепенсионные фонды. (слайд № 4)

Здесь можно выслушать мнения кружковцев о том, что им известно об этих организациях, поинтересоваться, знают ли слушатели о судьбе своих страховых взносов, воспользовался ли кто-нибудь услугами частной управляющей компании или негосударственного пенсионного фонда и подойти к мысли, что вариантов выбора не так много, но они есть. Каждый человек может сделать свой выбор. Необходимо сделать акцент на том, что работник не тратит свои личные деньги (деньги из собственной заработной платы), это страховые взносы уплачиваемые работодателем. В данный момент для нас это виртуальные деньги, но они материализуются в будущем, при выходе на пенсию. Слайды № 5 и 6 Как распорядиться накопительной частью пенсии?

V. Рассмотрим варианты поведения. Слайды № 7-9 1. Не предпринимать ничего. Тогда накопительная часть пенсии останется в государственной управляющей компании – это Внешэкономбанк. В таком случае средний доход, начисляемый на накопительные счета, составит около 5% годовых, что значительно ниже уровня инфляции. Слайд № 7

2. Передать накопительную часть пенсии частной управляющей компании. Деятельность управляющей компании может обеспечить как высокую процентную ставку – более 15%, так и низкую – вплоть до отрицательной. Слайд № 8

3. Передать накопительную часть пенсии в негосударственный пенсионный фонд. Фонд сам выбирает несколько управляющих компаний, в которые он инвестирует пенсионные накопления и работу которых отслеживает. Средняя доходность в таком случае составляет около 15% годовых. Отраслевой принцип формирования Фонда делает его более привлекательным для работников. Слайд № 9

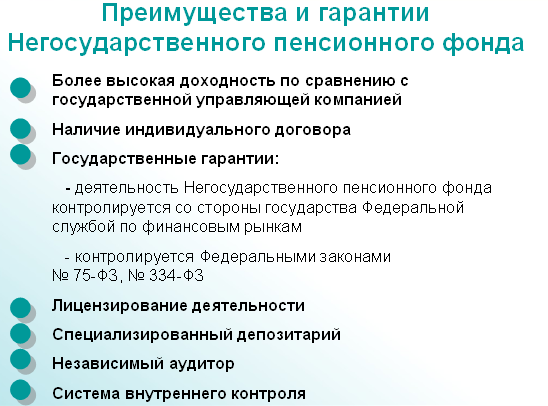

Слушателями делается вывод о преимуществах Негосударственного пенсионного фонда и анализируются приведенные ниже таблицы. Слайд № 10  Задается вопрос Почему доходность в Негосударственном пенсионном фонде выше, чем в Пенсионном фонде России? Осуществляется анализ. Слайд № 11

Рекомендуем внимательно изучить таблицы плюсов и минусов, осуществить обмен мнениями в группе. Делаем вывод: мы ничего не теряем, а приобрести можем, и весьма существенно. Тем более что ежегодно до 31 декабря граждане имеют право выбирать финансовую организацию для управления своей накопительной частью пенсии на следующий год. Иначе говоря, если что-то не понравилось в Негосударственном пенсионном фонде или частной управляющей компании, можно на следующий год снова перевести свои пенсионные накопления в интересующую работника структуру. При любом варианте разговора неплохо подвести слушателей к пониманию того, что вопрос непростой, его позитивное решение зависит от многих факторов. Нужны знания, профессионализм, помощь и консультации опытных людей. Естественно, приходит идея объединения усилий, защиты общих интересов – это в определенном смысле является и целью профсоюзов. Вопросы для обсуждения. 1. Можно ли сказать, что на рынке пенсионного обеспечения создана конкурентная среда? 2. За счет чего негосударственные структуры работают успешно? VI. Именно поэтому с целью сохранения и увеличения пенсионных накоплений работников образовательных учреждений Министерством образования РФ и Общероссийским Профсоюзом образования был создан отраслевой негосударственный пенсионный фонд «Образование и наука». Демонстрируем на экране слайд № 12  Негосударственный пенсионный фонд «Образование и наука» тел.: (499) 975-34-20, 975-34-07, e-mail: info@npfon.ru / www.npfon.ru и предлагается информация о Фонде. Пенсионный фонд «Образование и наука» является некоммерческой организацией социального обеспечения работников учреждений образования и науки, а также членов их семей. Он работает с 1994 года, имеет государственную лицензию № 272/2 от 30.06.2009 года, выданную Федеральной службой по финансовым рынкам РФ, входит в состав Национальной ассоциации пенсионных фондов. Финансовую успешность работы Фонда обеспечивает ГМК «Норильский никель» и Управляющая компания «Ингосстрах-Инвестиции». Средняя доходность Фонда – 15% годовых. В чем преимущества Негосударственного пенсионного фонда «Образование и наука»? Сначала рассмотрим официальные аргументы, которые являются общими для всех негосударственных пенсионных фондов. Надежность, прозрачность и контроль работы Фонда обеспечиваются действующим законодательством и учредителями Фонда. Годовой отчет о деятельности Фонда в обязательном порядке публикуется в открытой печати. Таким образом, можно сказать, что в системе образования создан надежный механизм управления пенсионными накоплениями работников отрасли. Согласно ФЗ-11 «Об инвестировании средств пенсионных накоплений» от 26.06.2002 г., средства пенсионных накоплений являются собственностью Российской Федерации. Они не подлежат изъятию в бюджет, не могут являться предметом залога. Кроме того, в соответствии с ФЗ-75 «О негосударственных пенсионных фондах» от 07.05.1998 г. на средства пенсионных накоплений не может быть обращено взыскание по долгам Фонда (за исключением долгов Фонда перед застрахованными лицами). И наконец, Фонд имеет резервный капитал на случай кризисов в экономике. Как крайний вариант, речь может идти лишь о добровольной ликвидации Фонда. Тогда в соответствии с ФЗ-75 «О негосударственных пенсионных фондах» от 07.05.1998 г. все пенсионные накопления вместе с инвестиционным доходом и информацией о застрахованных лицах передаются в 3-х месячный срок в Пенсионный фонд России, который в свою очередь, осуществит выплаты. Но самое главное. Фонд создан по инициативе Общероссийского Профсоюза образования, членами которого мы все являемся. Профсоюз рассматривает создание и развитие Фонда как возможность усиления гарантий, социальной защищенности и улучшения материального положения работников образования. К сегодняшнему дню создана отраслевая нормативно-методическая база для внедрения пенсионного обеспечения в образовательных учреждениях. Рекомендуем этот перечень вывести на экран слайд № 13: - Решение совместной коллегии Рособразования и Президиума ЦК Профсоюза об актуальности улучшения пенсионного обеспечения работников образования (от 02.03.2010) - Приказ Рособразования за подписью Булаева Н.И. о целесообразности реализации государственной программы софинансирования пенсии с участием отраслевого пенсионного фонда (от 07.04.2010) - Письмо Рособразования за подписью Рождественского А.В. о целесообразности реализации государственной программы софинансирования пенсии с участием отраслевого пенсионного фонда (07.05.2010) - Решение VI Съезда Общероссийского Профсоюза образования по развитию пенсионного обеспечения на базе отраслевого пенсионного фонда (31.03.2010) - Постановление Исполкома Профсоюза о реализации инновационных форм социальной поддержки работников образования и дальнейших мерах по ее совершенствованию, в частности, о создании новых и развитию действующих КПК (08.06.2010) - Постановление Президиума ЦК Профсоюза о конкурсе на лучшую организацию работы по внедрению инновационных форм социальной поддержке членов Профсоюза (22.09.2008). Руководят Фондом известные и авторитетные люди: Слайд № 14  Негосударственный пенсионный фонд «Образование и наука» Негосударственный пенсионный фонд «Образование и наука» действует на рынке пенсионных услуг не первый год. Основными учредителями являются: - Профсоюз работников народного образования и науки РФ и Министерство образования РФ; - Доход по негосударственному пенсионному обеспечению по итогам 2009 года составил 15% годовых; - Доход от инвестирования пенсионных накоплений по итогам 2009 года составил 15,2% годовых; - Фонд является членом Национальной ассоциации пенсионных фондов; - Фонд предлагает услуги в области обязательного пенсионного страхования, негосударственного пенсионного обеспечения и дополнительного пенсионного накопления организациям сферы образования и физическим лицам; - Участники Фонда проживают по всей территории России. Вывод. Таким образом, преимущества Негосударственного пенсионного фонда «Образование и наука» очевидны: он создан для работников одной отрасли, поддерживается всеми руководящими органами отрасли, в его работе участвуют известные и авторитетные люди. Работа отраслевого Фонда направлена на защиту интересов работников этой отрасли. Он работает более 15 лет, выплачивает негосударственные пенсии работникам образования, его деятельность рентабельна, например, по итогам 2009 года застрахованным лицам Фонда был начислен инвестиционный доход в размере 15,2% годовых. Фонд является членом Ассоциации негосударственных пенсионных фондов. VII. Существуют ли иные пути увеличения пенсии? Да существуют. В России в соответствии с ФЗ-56 «О дополнительных страховых взносах на накопительную часть трудовой пенсии и государственной поддержке формирования пенсионных накоплений» от 30.04.2008 г. действует государственная программа софинансирования пенсии. Этот закон еще называют – закон «один на один». Закон вступил в силу 1 октября 2008г. Суть программы в следующем: гражданин добровольно перечисляет денежные средства на формирование накопительной части своей пенсии. Размер перевода денежных средств должен за год составить не менее 2-х тысяч рублей. Государство оказывает ему поддержку в равном размере переведенных им денежных средств. Например: работник перечислил за год 12 тысяч рублей, и государство тоже в конце года добавляет на его индивидуальный лицевой счет 12 тысяч рублей. Главное: перечисления должны составить не менее 2-х тысяч рублей в год. Помощь от государства варьируется в пределах от 2-х до 12 тысяч рублей. Гражданин, конечно, может перечислить на свою трудовую пенсию и более 12 тысяч рублей за год, но государство добавит не более 12 тысяч рублей. Программа рассчитана на 10 лет. Желающие независимо от возраста могут подать заявление на вступление в программу до октября 2013 года. Сумма государственной поддержки может составить и более 12 тысяч рублей, но для определенной категории граждан – а именно для работающих пенсионеров, которые не обратились за оформлением трудовой пенсии. В этом случае будет не «один на один», а «один к четырем», то есть гражданин перечисляет 12 тысяч рублей, а государство добавляет 48 тысяч рублей. Думается, это крайне редкие случаи, люди обычно своевременно обращаются за оформлением пенсии. Важным фактором усиления социальной защищенности работников является то, что в дополнение к взносам работника работодатель также может вносить взносы по программе софинансирования. В программе могут участвовать люди всех возрастов. Даже если у человека по возрасту нет накопительной части пенсии, то она автоматически открывается для него с поступлением первого денежного взноса. Поэтому участники кружка могут проанализировать возможности реализации этого момента в их образовательном учреждении. И, если учреждение, например, имеет внебюджетные средства, можно внести предложение о включении в коллективный договор учреждения положение, при котором работники или часть работников будут застрахованы работодателем. Изучается таблица-слайд № 15. Государственная программа софинансирования пенсии 56-ФЗ  Поскольку 56-ФЗ дает возможность работодателю перечислять за работника дополнительные деньги на формирование его трудовой пенсии, для работодателя закон устанавливает ряд налоговых льгот: Взносы организаций за своих сотрудников освобождаются от уплаты: — страховых взносов в пределах 12 000 рублей в год (ст. 9 Федерального закона 212-ФЗ от 24.07.2009); — налога на прибыль, в размере, не превышающем 12% от расходов на оплату труда (ст. 255 НК РФ). Программа носит гибкий характер: позволяет вступить в неё раньше, а начать перечислять денежные средства на пенсию в те годы, когда для гражданина это финансово удобно или возможно. Всё решается по личному заявлению. Вопросы для обсуждения. 1. В чем особенность пенсионной программы софинансирования. 2. В чем выгода участия в этой программе для работника? Для работодателя? Таким образом, рассмотрены все пути увеличения будущей пенсии. Слайд № 16

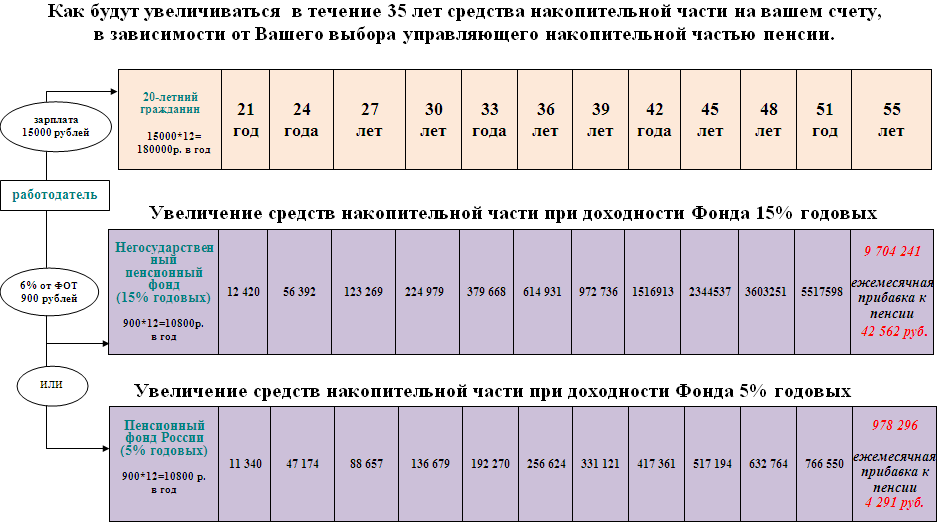

Ниже приводится таблица – калькулятор. Каждый из участников кружка в соответствии со своим возрастом может просчитать варианты накопления своей пенсии. Слайд № 17  VIII. Далее рассматриваются возможности сотрудничества с Фондом. Можно заключить Договор с Фондом на управление накопительной частью пенсии и подать заявление на вступление в государственную программу софинансирования пенсии. Можно проводить разъяснительную и агентскую работу с членами Профсоюза в профсоюзной организации. Можно лично в качестве дополнительной работы заняться внедрением пенсионного обеспечения и получения соответствующих доходов. Для этого необходимо: - Подписать агентский договор с отраслевым пенсионным фондом, получить программу для ведения базы договоров. - Выбрать один из вариантов обучения: семинар на базе учебного центра Фонда или прохождение заочного обучения. - Получить от Фонда комплект рекламно-информационных материалов. Слайд № 18 Адрес: г. Москва, Орликов пер., дом 6 Телефон: (499) 975-34-35 Электронная почта info@npfon.ru Сайт www.npfon.ru Приложение 1 Пенсионная реформа в вопросах и ответах 1 2 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||