Инвестиционный анализ1. Концепция денежных потоков. Понятие денежных оттоков и притоков

Скачать 320.03 Kb. Скачать 320.03 Kb.

|

|

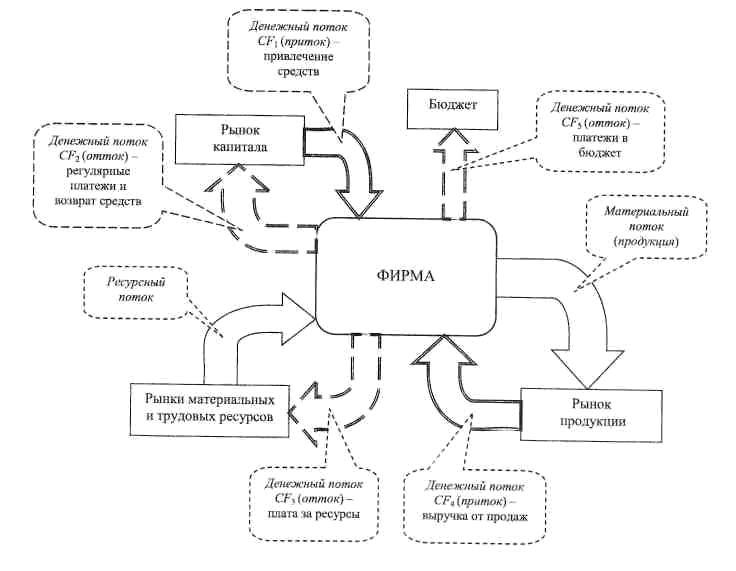

МИНОБРНАУКИ РОССИИ Федеральное государственное бюджетное образовательное учреждение высшего образования “ВОЛГОГРАДСКИЙ ГОСУДАРСТВЕННЫЙ ТЕХНИЧЕСКИЙ УНИВЕРСИТЕТ” (ВолгГТУ) Кафедра "Менеджмент и финансы производственных систем " Контрольная работа по дисциплине «Инвестиционный анализ» Тема: Концепция денежных потоков. Понятие денежных оттоков и притоков Выполнила: Студентка гр. ЭЗК-280с Гусева Ирина Геннадьевна Проверила : доц. Воротилова О.А. Волгоград, 2020 Содержание Введение 4 1. Понятие денежных потоков, притоков и оттоков 6 2. Виды денежных потоков, их характеристики 16 3. Управление денежными потоками 22 Отчет о финансовых результатах (прибылях и убытках) 30 Заключение 33 Список использованной литературы 35 2.1. Коэффициент текущей ликвидности 2 ВведениеПредприятиям для ведения хозяйственной деятельности, исполнения обязательств и обеспечения доходности нужны денежные средства. Способность генерировать денежные потоки и их объемы – важнейший показатель стабильности работы предприятия. В современных условиях, характеризующихся высокой неопределенностью и нестабильностью бизнес-среды, актуальными становятся вопросы организации и поиска оптимизационных соотношений денежных потоков экономического субъекта по различным видам деятельности. На первый план выходят методики управления денежными средствами, позволяющие компенсировать неравномерность их поступления и оперативно распоряжаться средствами на счетах организации. Особенно это актуально для компаний с многопрофильным бизнесом и разветвленной сетью филиалов. Концепция денежных потоков предприятий возникла в США в середине 50-х гг. ХХ века. Разработка основных положений данной концепции принадлежит зарубежным экономистам: Л. А. Бернстайну, Ю. Бригхему, Дж. К. Ван Хорну, Ж. Ришару, Д.Г. Сиглу, Д. К. Шиму и другим. В последние десятилетия проблемы денежных потоков находят отражение и в работах отечественных экономистов: Балабанова И.Т., Бочарова В.В., Бланка И.А., Ковалева В.В., Крылова А.И., Никифоровой Н.А., Донцовой Л.В., Стояновой Е.С., Шеремета А.Д. и др. Анализ и управление денежными потоками от текущей, инвестиционной и финансовой деятельности, оценка структуры денежных потоков по видам рассматриваются в работах ряда отечественных аналитиков, таких, как А.Д. Шеремет, В.В. Ковалев и др. Наиболее развернуто концепция анализа денежных потоков представлена экономистами Л.В. Донцовой и Н.А. Никифоровой, Л.Т. Гиляровской и Н.С. Пласковой. В работах этих авторов формируются основные проблемы анализа денежных потоков и освещаются пути их решения. В связи с тем, что реализация большинства управленческих решений по проведению хозяйственных операций связана с использованием денежных средств, обеспечивающих поддержание необходимого объема оборотного капитала и направляемых на финансирование внеоборотных активов организации и долгосрочные финансовые вложения в деятельность других хозяйствующих субъектов актуальность дальнейших исследований в области управления денежными средствами возрастает. Целью данной работы является изучение концепции денежных потоков, денежных оттоков и притоков. Для достижения поставленной цели необходимо рассмотреть следующие задачи: 1) охарактеризовать понятие денежного потока, притоков и оттоков денежных средств; 2) рассмотреть виды денежных потоков и их характеристики; 3) изучить организацию управления денежными потоками. 4) провести анализ денежных потоков в организации ООО «СТРОЙПРЕМИУМ» Работа структурирована в соответствии с поставленными целями и задачами и состоит из четырёх глав, каждая из которых посвящена соответствующей задаче. 1. Понятие денежных потоков, притоков и оттоковОрганизационное построение экономики предусматривает множество взаимодействующих компонентов. Ключевая роль в этом множестве принадлежит хозяйствующим субъектам, вся совокупность которых подразделяется на две большие группы: коммерческие и некоммерческие организации. Основная цель коммерческой организации – извлечение прибыли с последующим распределением ее среди участников. Целью некоммерческой организации является, как правило, решение социальных задач, однако при этом в деятельности таких организаций используются такие же виды ресурсов, какими пользуются и коммерческие организации. В технологическом аспекте функционирование фирмы можно представлять как сложнейшую совокупность ресурсных потоков. Эти потоки имеют как внутрифирменную, так и внефирменную природу. В первом случае потоки сосредоточены в самой фирме, они отражают взаимные трансформации ее ресурсов: например, за наличные деньги куплены запасы сырья; очевидно, что совокупный имущественный потенциал фирмы не изменился. Во втором случае потоки выходят за пределы фирмы, они связывают ее с некоторым контрагентом, при этом имущественный и финансовый потенциалы меняются. Движение денег происходит в двух формах – наличной и безналичной - при выполнении ими своих функций это движение называется денежным обращением [10, с. 219]. Денежное обращение – это движение денег в наличной и безналичной формах, обслуживающее реализацию товаров, а также нетоварные платежи и расчеты в хозяйстве. Налично-денежное обращение – это движение наличных денег, выполняющих функции: средства обращения и средства платежа. Оно обслуживается банкнотами, бумажными деньгами и монетой. В денежном обращении наибольший удельный вес приходится на налично-денежный оборот. Наличными деньгами производятся расчеты между: предпринимателями с населением; отдельными гражданами на продуктовых и товарных рынках; частично между финансово-кредитными участниками и населением. Безналичное обращение – это движение стоимости без участия наличных денег, по средствам перечисления денежных средств по счетам и взаимозачетов кредитных учреждений и хозяйствующих субъектов. Такое обращение осуществляется с помощью чеков, векселей, кредитных документов. Между наличным и безналичным обращением существует взаимосвязь и взаимозависимость. Деньги постоянно переходят из одной сферы обращения в другую: в кредитных учреждениях они принимают безналичную форму; при снятии их со счета – наличную. Осуществление практически всех видов финансовых операций предприятия генерирует определенное движение денежных средств в форме их поступления или расходования. Это движение денежных средств функционирующего предприятия во времени представляет собой непрерывный процесс и определяется понятием «денежный поток» [1, с. 25]. В экономическом смысле понятие «фирма» может трактоваться по-разному, а одна из весьма известных микроэкономических трактовок заключается в представлении фирмы как совокупности денежных потоков – притоков и оттоков. В зависимости от тех или иных обстоятельств притоки денежных средств могут свидетельствовать о наращивании экономического потенциала фирмы, повышении уровня ее ликвидности и платежеспособности, появлении дополнительных инвестиционных возможностей, росте уровня мобильности оборотных активов и др. Увеличение активов, как правило, более предпочтительно по сравнению с их уменьшением; в этом смысле приток денежных средств всегда более желателен, нежели их отток. Иными словами, в долгосрочном плане обычно предполагается превышение притоков над оттоками, однако в рамках финансово-хозяйственной деятельности притоки и оттоки являются взаимодополняющими и необходимыми ее элементами. В частности, очевидно, что оттоки денежных средств для выполнения определенных текущих задач возможны лишь в том случае, если фирма уже накопила на своих счетах необходимые суммы. Повседневное рутинное управление финансами фирмы в значительной степени как раз и сводится к согласованию денежных притоков и оттоков. В общем случае понятием денежный поток(Cash Flaw) характеризуют множество распределенных во времени выплат (оттоков) и поступлений (притоков), понимаемых в широком смысле. В качестве элемента денежного потока могут выступать доход, расход, прибыль, платеж и др. Денежный поток обычно связывается с некоторой операцией, проектом, активом и др. В более узком смысле денежный поток можно представлять как приток или отток денежных средств. В технологическом плане денежные потоки связывают фирму как субъект бизнес-отношений со многими контрагентами, общая совокупность которых поддается различным типизациям. В частности, в контексте экономических отношений, порождающих движение денежных средств, предприятию противопоставляются дебиторы, т. е. физические и юридические лица, временно пользующиеся средствами данного предприятия, и кредиторы,т. е. физические и юридические лица, средствами которых временно пользуется данное предприятие. В общей совокупности кредиторов особняком стоит бюджет. В наиболее общем виде совокупность денежных потоков представлена на рисунке 1. Логика представленной схемы очевидна. Фирма привлекает средства инвесторов (собственники фирмы и лендеры) на рынке капитала (приток денежных средств CF1). Поскольку средства платны, фирма вынуждена делать периодические выплаты (дивиденды, проценты); кроме того, средства лендеров возвращаются согласно условиям договора (отток денежных средств CF2). Привлечение ресурсов, необходимых для осуществления производственного процесса, предполагает периодические выплаты (отток денежных средств CF3). Продажа продукции обеспечивает поступление денежных средств (приток денежных средств CFi). Продажа продукции возможна либо за наличный расчет, либо с отсрочкой платежа. Наличие у фирмы дебиторов обусловливает притоки денежных средств; наличие кредиторов – оттоки. Возможны и взаимозачеты, когда, например, дебитор, являясь, в основном, покупателем продукции фирмы, в то же время иногда оказывает ей некоторые платные услуги и (или) выступает в роли поставщика сырья и материалов. Взаимозачеты уже не порождают реального движения денежных средств, но, естественно, сказываются на финансовых результатах фирмы. Фирма периодически платит налоги в бюджет, т. е. ее отношения с бюджетом характеризуются, в основном, оттоками денежных средств (отток денежных средств CF5).  Рисунок 1. Денежные потоки в контексте деятельности фирмы Понятие «денежный поток» широко используется в теории и практике экономики, поэтому весьма важным является его однозначное толкование экономистами различных специализаций. В бухгалтерском учете под денежными потоками понимается движение денежных средств и денежных эквивалентов. Денежные эквиваленты – это высоколиквидные финансовые вложения, которые могут быть легко обращены в заранее известную сумму денежных средств и которые подвержены незначительному риску изменения стоимости. Специалисты по финансовому менеджменту дают более широкое понятие денежному потоку [3, с. 35]. Ю. Бригхем дает такое определение: «Денежный поток – это фактически чистые денежные средства, которые приходят в фирму (или тратятся ею) на протяжении определенного периода». Данная формулировка непосредственно связана с оценкой целесообразности осуществления капитальных вложений, т.е. с учетом чистого денежного потока. Автор определяет его по следующей модели: Чистый денежный поток = Чистый доход + Амортизация = Доход на капитал Отечественный экономист И. А. Бланк формулирует определение денежного потока: «Денежный поток (cash-flow) - основной показатель, характеризующий эффект инвестиций в виде возвращаемых инвестору денежных средств. Основу денежного потока по инвестициям составляет чистая прибыль и сумма амортизации материальных и нематериальных активов». Такие авторы, как Р. А. Брейли и С. С. Майерс предлагают определить поток денежных средств следующим образом: «Поток денежных средств от производственно-хозяйственной деятельности определяется вычитанием себестоимости проданных товаров, прочих расходов и налогов из выручки от реализации». Дж. К. Ван Хорн отмечает: «Движение денежных средств фирмы представляет собой непрерывный процесс. Для каждого направления использования денежных фондов должен быть соответствующий источник. В широком смысле: активы фирмы представляют собой чистое использование денежных средств, а пассивы и собственный капитал – чистые источники». Несмотря на полемику между отечественными и зарубежными авторами по определению «денежный поток» – все они правы, т.к. рассматривают его с различных позиций финансово-хозяйственной деятельности предприятия. Бочаров В.В. – «Денежный поток – это объем денежных средств, который получает или выплачивает предприятие в течение отчетного или планируемого периода». Итак, понятие денежного потока является обобщающим и включает в себя множество разновидностей потоков денежных средств, возникающих в процессе функционирования организации и классифицируемых на группы по видам деятельности, степени участия в хозяйственном процессе предприятия в целом и его подразделений. Денежный поток – это совокупность распределенных во времени поступлений и выплат денежных средств, создаваемых хозяйственной деятельностью. Денежные потоки представляют собой хозяйственные связи в деятельности предприятия во всех его аспектах [4, с. 28]. Оценка соотношения приведенных на рисунке 1 денежных притоков и оттоков с позиции долгосрочной перспективы в концептуальном плане не представляет сложности: ясно, что успешное развитие фирмы возможно лишь в случае превышения притоков над оттоками, что проявляется в конечном итоге в росте капитала собственников фирмы. Поэтому в условиях обозначений, приведенных на рисунке 1, успешность функционирования и положительная динамика деятельности фирмы могут быть выражены следующим очевидным неравенством: CF1 + CF4 > CF2 + CF3 + CF5 (1) Понятно, что приведенные на схеме притоки и оттоки имеют дискретные распределения с различающимися характеристиками, т. е. в каждый достаточно короткий промежуток времени притоки и оттоки не обязательно согласуются друг с другом. И здесь нужно выделить два аспекта: долгосрочный (стратегический) и краткосрочный (или текущий). В первом случае речь идет об оценке денежных потоков в контексте стратегически важных решений (система целеполагания, принятие решений по инвестиционным проектам, обоснование инструментов привлечения капитала и др.). Во втором случае денежные потоки рассматриваются как элемент текущей деятельности, обеспечивающей достижение поставленных целей, и оцениваются в текущем финансовом планировании и бюджетировании. На рисунке 2 приведена логическая схема концепции денежных потоков. ┌─────────────────────────────────────────────────────────────────────┐ │ Интересы пользователей информации о денежных потоках │ ├──────────────────────────────────┬──────────────────────────────────┤ │ Финансовые менеджеры корпорации │Пользователи финансовой отчетности│ └────────────────┬─────────────────┴──────────────────┬───────────────┘ └─────────────────┬──────────────────┘ \│/ ┌──────────────────────────────────┴──────────────────────────────────┐ │ ┌──────────────────────┐ ┌──────────────────────┐ │ │ │ Принципы управления │ │ Принципы подготовки │ │ ┌>│ │ денежными потоками │ │ финансовой отчетности│ │<┐ │ │ └──────────────────────┘ └──────────────────────┘ │ │ │ ├──┐ Система финансового │ │ │ │ 1│ менеджмента │ │ │ └──┴───────────────────────────────┬──────────────────────────────────┘ │ │ \│/ │ │ ┌────────────────────┐┌────────────┴─────┐┌───────────────────────────┐ │ │ │ Общая цель - оценка││ Цели денежных ││ Частная цель - определение│ │ │ │ стоимости бизнеса ││ потоков ││ чистого денежного потока │ │ │ │ ││ ││ как меры будущей │ │ │ ├──┐ │├──┐ ││ экономической ┌──┤ │ │ │2а│ ││ 2│ ││ выгоды │2б│ │ │ └──┴─────────────────┘└──┴───────────────┘└────────────────────────┴──┘ │ │ ┌──┬──────────────────────────────────────────────────────────────────┐ │ │ │ 3│ ┌───────────────────┐┌──────────────────┐┌───────────────────┐ │ │ │ ├──┘ │ Денежный поток ││ Денежный поток ││ Денежный поток │ │ │ │ │ │ операционной ││ финансовой ││ инвестиционной │ │ │ │ │ │ деятельности ││ деятельности ││ деятельности │ │ │ │ │ └─────────┬─────────┘└────────┬─────────┘└────────┬──────────┘ │ │ │ │ │ │ │ │ │ │ │ ┌─────────┴───────────────────┴───────────────────┴──────────┐ │ │ │ │ │ Совокупный денежный поток │ │ │ │ │ └─────────────────────────────┬──────────────────────────────┘ │ │ │ │ │ │ │ │ │ ┌─────────────────────────────┴──────────────────────────────┐ │ │ │ │ │ Чистый денежный поток │ │ │ │ │ └────────────────────────────────────────────────────────────┘ │ │ │ └──────────────────────────────────┬──────────────────────────────────┘ │ │ │ │ │ ┌──┬──────────────────────────┴──────────────────────────────┐ │ │ │ 4│ Базовые категории денежного потока │ │ │ └──┴──────────────────────────┬──────────────────────────────┘ │ │ │ │ │ ┌──┬──────────────────────────┴──────────────────────────────┐ │ │ │ 5│Методы и методики формирования и оценки денежных потоков │ │ │ └──┴──────────────────────────┬──────────────────────────────┘ │ │ │ │ │ ┌─────────────────────────────┴──────────────────────────────┐ │ └──────┤ Информация для управления денежными потоками ├─────┘ └────────────────────────────────────────────────────────────┘ Рисунок 2. Концепция денежных потоков в системе финансового менеджмента Таким образом, обобщенно понимаемый денежный поток, циркулирующий через фирму (в основном, через ее всевозможные расчетные счета), состоит из двух основных частей — притоков денежных средств как результата продажи произведенной фирмой продукции и денежных оттоков как результата уплаты за привлеченные фирмой ресурсы. Ключевое место, безусловно, отводится притокам денежных средств, а основной их источник — успешная текущая деятельность. Несомненно, денежные потоки играют большую роль в производственно-хозяйственной деятельности предприятия: - обслуживают все аспекты финансово-экономической деятельности предприятия; - обеспечивают финансовое равновесие организации на всех этапах жизненного цикла; снижают риск неплатежеспособности; - способствуют ускорению оборачиваемости капитала; - позволяют снизить потребность в заемном капитале; - генерируют дополнительную прибыль, которая может быть направлена на финансирование инвестиционной деятельности; - повышают ритмичность производственного процесса за счет соблюдения принципов логистики. На генерирование денежных потоков оказывает влияние множество факторов внешней среды. Помимо объективных факторов экономической деятельности, существуют и субъективные факторы, влияющие внутри организации на генерирование денежных потоков. К ним относятся: 1) этапы эволюции организации. В процессе прохождения разных стадий жизненного цикла возникают разные денежные потоки, подразделяемые по своим видам и объемам. В соответствии с фазами развития организации определяются прогнозные объемы и виды положительных и отрицательных денежных потоков; 2) количество оборотов денежных средств за финансово-производственный цикл. Этот показатель зависит от продолжительности финансово-производственного цикла организации. При коротком цикле средства, вложенные в оборотные активы, успевают осуществить большое количество оборотов, генерируя при этом высокоинтенсивные денежные потоки; 3) сезонность деятельности организации. Если производство связано с наступлением конкретного сезона или изготавливаемый продукт имеет сезонный спрос, то и генерирование денежных потоков происходит только в определенном промежутке времени. Следовательно, ликвидность ресурсов должна рассматриваться во временных интервалах. При таком виде деятельности организации возникают временно свободные остатки ресурсов, которые необходимо использовать с максимальной выгодой. В этой связи управление денежными потоками имеет существенное значение; 4) наличие инвестиционных программ. Это требует формирования отрицательного денежного потока, поскольку важным является появление положительного денежного потока. Такого рода взаимосвязь оказывает существенное влияние на деятельность организации в части создания денежных потоков; 5) амортизационные отчисления. Специфические особенности амортизационной политики организации устанавливают объем и интенсивность изменения амортизационных потоков, что оказывает влияние на цену изготавливаемого продукта и, соответственно, прибыль; 6) коэффициент операционного левереджа. Влияние данного показателя демонстрирует варьирование объема продаж и чистого денежного потока; 7) методы управления менеджмента организации. Одни предпочитают придерживаться консервативных способов ведения финансово-хозяйственной деятельности, другие – применения более активных подходов к привлечению источников финансирования. В этой связи структура возвратных денежных потоков будет отличаться, как и объем запасов части ресурсов, а также эффективность инвестиционной деятельности. Денежные средства являются одним из наиболее ограниченных ресурсов в условиях рынка. Недостаток денежных средств может отрицательно сказываться на ликвидности, платежеспособности, эффективности операций, деловой репутации предприятия и даже привести к банкротству. С другой стороны, излишки денежных средств снижают общую эффективность функционирования предприятия, так как сами по себе они не приносят никакого дохода. Более того, они теряют свою первоначальную стоимость под воздействием инфляции. Эти факторы в совокупности обусловливают особую значимость в финансовом управлении организации учета денежных средств как важнейшего инструмента управления денежными потоками, контроля за сохранностью, законностью и эффективностью использования денежных средств, поддержания повседневной платежеспособности организации. |