Конспект лекций по дисциплине микроэкономика преподаватель Вальнева Лариса Васильевна

Скачать 1.55 Mb. Скачать 1.55 Mb.

|

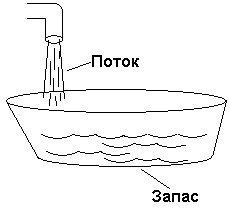

Тема 9. Рынки ресурсовОни же рынки факторов производства. Речь о ресурсах, приобретаемых фирмой, чтобы осуществлять свою деятельность, это капитал, физический и ссудный, земля и труд. Рынки физического капитала и земли относят к рынкам вещественных (материальных) факторов. Особенность рынков ресурсов: особое внимание нужно обратить на характер спроса на этих рынках. Спрос на этих рынках носит не прямой, а косвенный характер, это означает, что он определяется спросом на те товары и услуги, которые производятся с помощью этих ресурсов. Особенность рынка вещественных факторов: вещественные ресурсы являются благом длительного пользования, и при покупке этих ресурсов затраты, как правило, осуществляются в настоящем времени, а отдача поступает в будущем. Поэтому на этих рынках важную роль играет временной фактор. Вещественные факторы подразделяют на 2 формы: запас и поток. Запас измеряется количеством ресурсов, имеющихся в некий данный момент времени. Поток измеряется количеством ресурсов в единицу времени.  Запас называют активом, а поток называют услугами актива. Соответственно, существует 2 рынка вещественных факторов – рынки актива и услуг актива. На рынке актива происходит полная передача прав собственности от продавца к покупателю. На рынке услуг актива происходит частичная передача прав собственности на этот актив – аренда актива. Цены на обоих рынках формируются рыночным путем – в результате взаимодействия рыночных спроса и предложения. Но есть одна маленькая хитрость: в цене актива всегда отражена возможность сдачи этого актива в аренду и получения дохода, ренты, арендной платы, причем независимо от того, для чего этот актив приобретается. Если мы покупаем землю, в цене земли всегда будет отражена возможность сдать эту землю в аренду и извлекать доход. Следовательно, в цене актива отражена эта возможность – сдачи актива в аренду. К. Маркс: цена земли – это капитализированная земельная рента. T – terra, земля. Цена земли прямо пропорциональна величине потенциально возможной земельной ренты (чем выше рента, тем выше цена земли) и обратно пропорциональна ссудному проценту (чем выше ссудный процент, тем более привлекательно положить деньги в банк и не покупать землю). Занятие 10 – 09.12.2013 Семинар 2Рынок ссудного капитала Рынок ссудного капитала – это сфера, в которой происходит взаимодействие между кредитором и дебитором. В ходе этого взаимодействия часть прав на денежные средства переходит от кредитора дебитору. Именно часть прав, т.е. собственником денежных средств остается кредитор, и он дебитору предоставляет их в кредит. Принципы кредитования:

На этом рынке существует спрос на деньги и предложение денег. Спрос исходит со стороны дебитора, предложение – со стороны кредитора. Цена денег – ссудный процент. Ссудный процент – это абсолютная величина, т.е. непосредственно цена денег. 2 основных формы ссудного процента:

Простой процент – это приращение некой денежной суммы пропорционально времени ее хранения. Vp, value present – стоимость сегодня. Это та денежная сумма, по поводу которой совершается операция предоставления ее в ссуду. Vt, value tomorrow – стоимость в будущем. Денежная сумма, которая в той или иной форме возникает в будущем. Ссудный процент = Ставка процента r – это относительное значение ссудного процента. А почему вообще возникает ссудный процент, почему за пользование деньгами нужно заплатить? Для человека потребление сегодня является более ценным, чем потребление в будущем, ведь завтра может и не наступить. И то, насколько различается ценность потребления сегодня и в будущем, и определяет величину ссудного процента. В смутные, неопределенные времена ссудный процент растет. Напр., в 90-е гг. ставка процента достигала 100 и даже больше. Если человек кладет в банк 1000 руб., ставка 5%, то через год он может снять 1050, но только если снимет через год. А можно ходить хоть каждый день снимать эти деньги с начисленными процентами и класть снова на счет. Банку это не выгодно, т.к. поступления от вкладчика не выросли, а он все время выполняет операции по увеличению его дохода. Банк учел возможность выполнять это автоматически, и тут возникает понятие сложного процента или капитализации дохода. Если снять эту 1000 в конце года, начислят только 50 руб. А если банк каждый месяц будет проводить капитализацию, то в первый месяц начислят 5%/12 на 1000, во второй месяц начислят эти 5%/12, но уже не на 1000, а с учетом предыдущего начисления, и т.д. Сложный процент = (1 + r)t, где r – номинальная ставка ссудного процента, которую заявляет, предлагает банк, t – время, связанное со ставкой процента: при годовой ставке – число лет, при квартальной – число кварталов, при помесячной – число месяцев. Соответственно при использовании ссудного процента после какого-то периода вкладчик получает вот такую сумму: Vt = Vp(1 + r)t Вот эта логика разной ценности одной и той же денежной суммы в зависимости от времени влияет на принятие инвестиционного решения. Принципы принятия инвестиционных решений В чем смысл инвестиционного решения? Вкладываем сумму в некий проект в расчете на то, что спустя какое-то время получим сумму, превышающую вложенную. Но деньги вкладываем сегодня, а доход получим в будущем. Например, вложили в инвестиционный проект 1 млн рублей. Есть возможность спустя 2 года получить 1 млн 200 тыс. Является ли этот проект доходным? Трудно сказать, потому что 1 млн 200 тыс. сейчас и в будущем – это разные суммы. Перед инвестором встает задача: определить, чему этот 1 млн 200 тыс. был бы равен сегодня, т.е. определить сегодняшнее значение некой известной в будущем суммы. Для принятия инвестиционного решения необходимо осуществить дисконтирование. Д  исконтирование – это определение сегодняшнего значения некой известной в будущем суммы. исконтирование – это определение сегодняшнего значения некой известной в будущем суммы.V  p = p = Посчитаем, чем будет равен этот 1 млн 200 тыс. сегодня (ставка процента r – 10%, т.е. 0,1): Vp = Следовательно, мы получим в будущем меньше, чем вложили, нет смысла инвестировать. Если хоть на копейку получится больше, чем вкладываем, это уже оправдано. Если процентная ставка не указана явно, значит, 10%! Чтобы посчитать целесообразность проекта, нужно привести доходы и расходы к одному временному периоду (это приведение). Как правило, инвестиции осуществляются однократно, а доходы поступают периодически. В этом случае нужно определить значение приведенного потока дохода. PDV, present discounted value – приведенная дисконтированная стоимость. PDV = Если поступление дохода осуществляется ежегодно, то n – прибыль n-го года, и т.д. – в зависимости от того, с какой периодичностью поступает доход. Критерием доходности инвестиционного проекта является чистая дисконтированная стоимость NPV, net present value. NPV = –C + –C – расходы на инвестиционный проект. В нашем примере –C = –1000000. Задача Имеет ли смысл инвестиционный проект, суть которого состоит в покупке некоего миникара за 6000 ден. единиц в целях сдачи его в аренду, если ежегодная арендная плата ожидается в 2000 ден. ед., и на 4 год его можно продать на рынке подержанных автомобилей за 3000, рыночная ставка процента – 10%. NPV = –6000 + В последнем году сдали в аренду за 2000, а в конце года продали за 3000, отсюда прибыль 4го года 2000 + 3000. Получили положительный NPV, следовательно, инвестиционный проект оправдан. Если получим 0 – проект безубыточный. В тесте округлять до 2ой цифры после запятой, т.е. до сотых! Задача Определить стоимость некой облигации, если известно, что 1ый год доход на нее составит 100 ден. ед., 2ой год – 150, на 3ий год будет погашена ее номинальная стоимость в 2000 ден. ед., ставка процента – 10%. PDV = Есть смысл покупать эту облигацию только по цене ниже, чем 1717,51 (правда, на семинаре озвучили число 1786, не могу сказать, кто ошибся). Любая прибыль устроит, хоть 1 коп. Решение задач Тема 4. Фирма и отрасль на рынке совершенной конкуренции. Задача 1. Заполните пропуски в таблице, если известно, что постоянные издержки фирмы равны 50 д.ед. TR = PQ = TR – TC MC = MC = AC = VC = TC – FC (FC = 50) AVC = AFC =

Точка безубыточности – там, где = 0. |