контроль и контроллинг. Контроль и контроллинг

Скачать 54.5 Kb. Скачать 54.5 Kb.

|

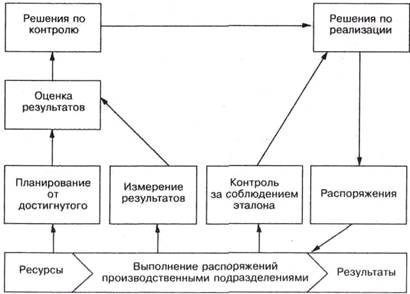

Контроль и контроллингКонтроль – важная функция менеджмента. По своему содержанию контроль является управленческой деятельностью, задачами которой служат количественная и качественная оценка и учет результатов работы не только всей организации, но и ее отдельных структурных единиц. Главные инструменты выполнения этой деятельности – наблюдение, проверка всех сторон деятельности, учет и анализ. В процессе управления контроль выступает как элемент обратной связи, так как по его данным корректируются ранее принятые решения и планы. Эффективно поставленный контроль призван быть стратегически направленным, своевременным и достаточно несложным. Деятельность любой фирмы всегда направлена на достижение конкретных целей. Чтобы не сбиться с намеченного курса, необходим постоянный контроль за тем, как реализуются разработанные программы. Решению этой задачи способствовало использование схемы управления, представленной на рис. 1. Эта схема, отражающая систему управления процессом формирования прибыли на основе контроля, сформировалась еще в конце XIX в.  Рис. 1. Управление на основе сравнения с прошлым Эта простая система в свое время явилась важным этапом в развитии формализованного аспекта управления. Введено объективное измерение эффективности работы, дан инструмент для определения характера и места имеющихся слабостей, а также метод сравнения эффективности работы различных подразделений фирмы. Сегодня традиционная система контроля является одним из существенных (хотя и устаревших) инструментов управления. Квоты, стандарты, нормы основываются на прошлом опыте, контрольные действия связаны скорее с прошлым нежели с будущим фирмы. Таким образом, управление на основе традиционного контроля тормозит активное опережающее использование будущих возможностей. Традиционная система контроля сослужила фирмам хорошую службу, когда изменение окружения было еще настолько постепенным, что допускало замедленные реакции. С ростом динамичности рыночных отношений возникла необходимость в том, чтобы основывать контроль на будущих событиях и действиях. В опережающем (или упреждающем) контроле акцент, который ранее фиксировался на отклонениях от прошлых эталонов, перемещается на изменение разрыва между нынешними результатами и целями, которые должны быть достигнуты к концу планового периода. В реализации акцент смещается, соответственно, с исправления допущенных в прошлом ошибок на меры по достижению будущих целей. В основе контроллинга производства – упреждающий контроль, что позволяет ему либо произвести корректировку действий, либо, если оценка результатов показывает, что ранее определенные цели нереальны, изменить их. Таким образом, смысл контроля, проводимого контроллингом, заключается в создании гарантий выполнения планов и в повышении эффективности управленческого процесса. Служба контроллинга постоянно акцентирует внимание на решение таких вопросов, как: на правильном ли фирма пути? достаточно ли избранная альтернатива экономична? можно ли профинансировать проекты? что произойдет, если реальность окажется не такой, как было запланировано? Лучше прежде перепланировать, чтобы получить пищу для размышления впоследствии. Если в ходе развития встретятся отклонения, необходимо подумать, куда в дальнейшем следует двигаться. В результате можно дать такое определение контроллинга: «Контроллинг – управление будущим для обеспечения длительного и эффективного функционирования предприятия и его структурных единиц». Контроль, проводимый контроллингом, в отличие от традиционного контроля не является основной задачей администрации. Он заключается в сопоставлении оценок «план – факт», в объяснении причин, обусловивших появление отклонений, в определении их влияния на перспективные цели, а также в разработке корректирующих мероприятий по устранению отклонений. Отсюда главные задачи контроллера – разработка материалов для принятия управленческих решений и представление их руководству. Он должен также консультировать администрацию повсем вопросам выбора наиболее эффективных вариантов действий и тем самым оказывать влияние на использование всех возможностей достижения предприятием запланированных показателей. В отличие от контроллера контролёр – это лицо, на которое возложена обязанность проверки точности соблюдения норм (материальных, трудовых, финансовых), правильности ведения учета, оценки результатов деятельности структурных подразделений и предприятия в целом и т.д. Таким образом, основная задача контролёра – измерить, оценить, т.е. проконтролировать что-либо и сделать независимое сообщение руководящему лицу, возложившему на него эту обязанность. На этом работа контролёра заканчивается. Например, имеют место отклонения плановых значений показателей от фактических, что является основным сигналом для принятия необходимых решений. Ниже приведены возможные трактовки этих отклонений: – можно использовать отклонения для поиска виновных, чтобы показать им их ошибки, при анализе которых они сделают для себя соответствующие выводы; – можно проигнорировать эти отклонения, если они в пределах допустимых значений; – можно рассматривать информацию об отклонениях как вспомогательное средство, подсказывающее, что необходимо изменить, чтобы избежать больших отклонений. Контролёр ограничится фиксацией явных причин и виновных, допустивших эти отклонения. Контроллер : - во-первых, постарается выявить все явные и неявные причины, обусловившие эти отклонения; - во-вторых, проанализирует их и определит, как эти отклонения могут или уже повлияли на достижение перспективных целей предприятия; - в-третьих, определит, какие мероприятия целесообразнее внедрить, чтобы устранить эти отклонения и не допустить их в будущем; в-четвертых, поставит руководство в известность о том, какие именно отклонения сигнализируют о необходимости изменений в стратегии фирмы. Таким образом, принципиальное отличие контролёра от контроллера заключается в том, что первый не участвует в процессе планирования и принятия решения. Следует различать понятия «контроллинг» и «контроллер». Контроллинг – это предмет деятельности соответствующего менеджера независимо от занимаемой им должности или иерархической ступени в управлении предприятием. Контроллер – специалист, выполняющий функции и задачи контроллинга. В зависимости от размеров предприятия и принятого варианта организации службы контроллинга в качестве контроллера может быть и руководитель предприятия, и руководитель отдела (группы), и отдельный работник. При этом каждый из них выполняет определенный круг задач (то, чем он занимается) и достигает поставленную цель (то, к чему он стремится). Поскольку предприятие в целом также имеет свои задачи (описание функций должностей по штатному расписанию), установленные виды деятельности и цели (финансовые результаты, размер собственного капитала и т.д.), то и перед каждым отдельным работником ставятся определенные задачи. Тем самым контроллинг выполняется каждым работником самостоятельно. Служба контроллинга на предприятии поставляет инструментарий для этой работы и дает консультации по его применению, регулирует процесс управления. Ответственность за организацию и эффективное функционирование системы контроллинга возлагается на контроллера. |