Контр- Вариант 6 [Налоги и налогообложение] - доработка. Контрольная работа Налоги и налогообложение

Скачать 0.67 Mb. Скачать 0.67 Mb.

|

1 2 Практическая частьЗадание 1 Определить: НДФЛ и «сумму на руки» за каждый месяц 2021 года плательщика 1, плательщика 2. Налог на имущество физических лиц за 2021 год плательщика 1, плательщика 3; налог на имущество физических лиц за 2019 год плательщика 2. Возраст плательщика 1 и плательщика 2 – НЕ предпенсионный.

Расчет НДФЛ К первичным документам для расчета заработной платы и, соответственно, НДФЛ относятся: табель учета рабочего времени и расчета оплаты труда (форма №Т-12); табель учета рабочего времени (форма №Т-13); расчетно-платежная ведомость (форма №Т-49); расчетная ведомость (форма №Т-51); платежная ведомость (форма №Т-53); журнал регистрации платежных ведомостей (форма №Т-53а); лицевой счет (форма №Т-54); записка-расчет о предоставлении отпуска работнику (форма №Т-60); записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) (форма №Т-61); акт о приеме работ, выполненных по срочному трудовому договору, заключенному на время выполнения определенной работы (форма №Т-73). Налогоплательщиком 1 в отчетном году получены следующие налогооблагаемые доходы: ежемесячный оклад 89000 руб.; единовременная материальная помощь не облагается в пределах 4000 руб. согласно ст. 217 НК РФ, облагаемая сумма – 8000 руб.; суточные не облагаются в пределах 700 руб. в день, следовательно, облагаемая сумма командировочных – 28500 руб.; премия в размере 14000 руб. Работодатель по письменному заявлению Плательщика 1 в соответствии со статьей 218 НК РФ предоставляет ему стандартные налоговые вычеты на детей в сумме 8800 руб. в месяц (по 1400 руб. на первого и второго ребенка и по 3000 руб. на третьего и четвертого) до месяца, пока совокупный размер дохода нарастающим итогом с начала года не превысит 350 тыс. руб. Налогоплательщик 2 в отчетном году получил следующие налогооблагаемые доходы: ежемесячный оклад 76000 руб.; единовременная материальная помощь не облагается в пределах 4000 руб. согласно ст. 217 НК РФ, облагаемая сумма – 3000 руб., из них за май – 1000 руб., за сентябрь – 2000 руб. Плательщику 2 положены стандартные налоговые вычеты на детей – 2800 руб. в месяц (по 1400 руб. на первого ребенка – студента очного отделения ВУЗа (при условии, что его возраст до 24 лет включительно), и на второго ребенка) до месяца, пока совокупный размер дохода нарастающим итогом с начала года не превысит 350 тыс. руб. Расчет НДФЛ для налогоплательщика 1:

Расчет НДФЛ для налогоплательщика 2:

Расчет налога на имущество ФЛ в соответствии со ст. 408 НК РФ производится по формуле: Н = (Н1 – Н2) х К + Н2, где: Н – сумма налога, которую нужно уплатить, руб.; Н1 – сумма налога, исчисленная исходя из кадастровой стоимости объекта, руб.; Н2 – сумма налога, исчисленная исходя из инвентаризационной стоимости объекта налогообложения, руб.; К – поправочный коэффициент (0,8 в 2019 году). Налоговым кодексом предусмотрены вычеты по налогу на имущество физических лиц. В данном случае необходимо применить следующие вычеты: для Плательщика 1 вычету подлежит стоимость 20 кв. м. общей площади квартиры (п. 3 ст. 403 НК РФ), а также стоимость 20 кв.м. (по 5 кв.м. на каждого несовершеннолетнего ребенка в соответствии с п. 6.1 ст. 403 НК РФ (по условию задачи, у Плательщика 1 таких детей четверо)); для Плательщика 2 вычету подлежит стоимость 10 кв. м. общей площади комнаты (п. 4 ст. 403 НК РФ); в соответствии с пп. 10 п. 1 ст. 407 НК РФ Плательщик 3 имеет право на льготу по налогу на имущество ФЛ на один из принадлежащих ему объектов. В соответствии с нормами Кодекса получение льготы носит заявительный характер. Для получения льготы за 2021 год Плательщик 3 должен был обратиться в налоговую инспекцию с заявлением о предоставлении налоговой льготы (через личный кабинет или лично на бумажном носителе). В случае если Плательщик 3 не обратится с заявлением на получение льготы, льготу предоставят по объекту с максимальной суммой налога (квартиры, кадастровая стоимость которой равна 7420000 руб.). В отношении второй квартиры применяется вычет в 20 кв.м. (п. 3 ст. 403 НК РФ). Расчет налога для Плательщика 1 и Плательщика 3 будет производится с учетом положений п. 5 ст. 408 НК РФ: В случае возникновения (прекращения) у налогоплательщика в течение налогового периода права собственности на имущество исчисление суммы налога в отношении данного имущества производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде. Если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права. Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте. В условиях задачи отсутствует дата приобретения плательщиками их собственности, поэтому применим коэффициент, равный числу полных месяцев владения каждым из собственников своим имуществом. Расчет налога на имущество ФЛ:

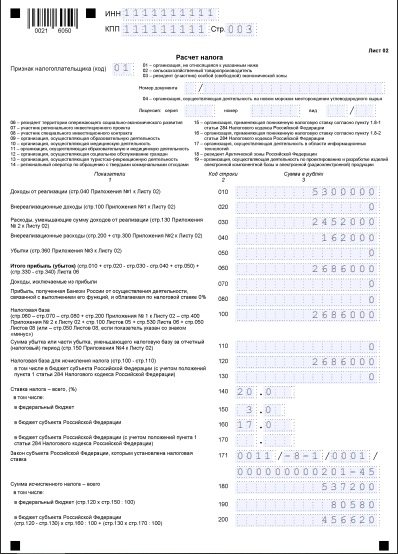

Задание 3 У организации в Санкт-Петербурге на балансе имеется: - офисное помещение кадастровой стоимостью 7200000 руб. (включено в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость); - строение, остаточная стоимость которого на 1 января 2021 года составляла 4200000 руб. (ежемесячная сумма амортизации 36000 руб.) (не включено в Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость); -сканера, остаточная стоимость на 1 января 2021 года составляла 20000 руб. (ежемесячная сумма амортизации 1500 руб.). Определить авансовые платежи по налогу на имущество за 1, 2, 3 кварталы и налог на имущество за 4 квартал по каждому виду имущества за 2021 год. С 1 января 2019 года движимое имущество не облагается налогом на имущество организаций. Следовательно, офисное оборудование облагаться налогом не будет. Рассчитывать налог на имущество по офисному помещению и строению следует отдельно, так как порядок расчета по кадастровой и среднегодовой стоимости отличается. Расчет суммы налога на имущество исходя из кадастровой стоимости офисного помещения: В соответствии с Законом Санкт-Петербурга от 26.11.2003 №684-96 "О налоге на имущество организаций" (в редакции от 15.07.2020 N 377-90) [4] ставка налога на имущество юридических лиц в 2021 году равна 1,5 % для нежилых помещений, назначение, разрешенное использование или наименование которых в соответствии со сведениями, содержащимися в Едином государственном реестре недвижимости, или документами технического учета (инвентаризации) объектов недвижимости предусматривает размещение офисов, торговых объектов, объектов общественного питания и бытового обслуживания либо которые фактически используются для размещения офисов, торговых объектов, объектов общественного питания и бытового обслуживания площадью свыше 1000 кв. м. В условии задачи отсутствует информация о площади офисного помещения, следовательно, применяем общеустановленную ставку – 2,2 %. Авансовый платеж за I квартал = 7200000 * ¼ * 2,2% = 39600 руб. Авансовый платеж за II квартал = 7200000 * ¼ * 2,2% = 39600 руб. Авансовый платеж за III квартал = 7200000 * ¼ * 2,2% = 39600 руб. Сумма налога за IV квартал = 7200000 * 2,2% - 3 * 39600 = 39600 руб. Расчет суммы налога на имущество исходя из среднегодовой стоимости строения: Рассчитаем среднюю стоимость имущества за I квартал, полугодие, 9 месяцев и год по формулам: где Sсреднегод.1кв. – среднегодовая стоимость облагаемого имущества за 1 квартал, руб. S01.01 тек. – остаточная стоимость облагаемого имущества на 01 января текущего года, руб. S01.02 – остаточная стоимость облагаемого имущества на 01 февраля текущего года, руб. S01.03 – остаточная стоимость облагаемого имущества на 01 марта текущего года, руб. S01.04 – остаточная стоимость облагаемого имущества на 01 апреля текущего года, руб. где Sсреднегод.полуг. – среднегодовая стоимость облагаемого имущества за полугодие, руб. S01.05 – остаточная стоимость облагаемого имущества на 01 мая текущего года, руб. S01.06 – остаточная стоимость облагаемого имущества на 01 июня текущего года, руб. S01.07 – остаточная стоимость облагаемого имущества на 01 июля текущего года, руб. где S среднегод.9 мес. – среднегодовая стоимость облагаемого имущества за 9 месяцев, руб. S01.08 – остаточная стоимость облагаемого имущества на 01 августа текущего года, руб. S01.09 – остаточная стоимость облагаемого имущества на 01 сентября текущего года, руб. S01.10 – остаточная стоимость облагаемого имущества на 01 октября текущего года, руб. Sсреднегод.год. = (S01.01 тек года + S01.02 + S01.03 + S01.04 + S01.05 + S01.06 + S01.07 + S01.08 + S01.09 + S01.10 + S01.11 + S01.12 + S01.01 следующего за текущим года)/13, где S среднегод.год. – среднегодовая стоимость имущества за год, руб. S01.11 – остаточная стоимость облагаемого имущества на 01 ноября текущего года, руб. S01.12 – остаточная стоимость облагаемого имущества на 01 декабря текущего года, руб. S01.01 следующего за текущим года – остаточная стоимость облагаемого имущества на 01 января следующего за текущим годом, руб. Рассчитаем остаточную стоимость строения на каждую из дат: S01.01 тек. = 4200000 руб. S01.02 = 4200000 – 36000 = 4164000 руб. S01.03 = 4164000 – 36000 = 4128000 руб. S01.04 = 4128000 – 36000 = 4092000 руб. S01.05 = 4092000 – 36000 = 4056000 руб. S01.06 = 4056000 – 36000 = 4020000 руб. S01.07 = 4020000 – 36000 = 3984000 руб. S01.08 = 3984000 – 36000 = 3948000 руб. S01.09 = 3948000 – 36000 = 3912000 руб. S01.10 = 3912000 – 36000 = 3876000 руб. S01.11 = 3876000 – 36000 = 3840000 руб. S01.12 = 3840000 – 36000 = 3804000 руб. S01.01 следующего за текущим года = 3804000 – 36000 = 3768000 руб. Sсреднегод.1кв. = (4200000+4164000+4128000+4092000)/4= 4146000 руб. Sсреднегод.полуг. = 4092000 руб. S среднегод.9 мес. = 4038000 руб. S среднегод.год. = 3984000 руб. Для расчета авансовых платежей за I-III кварталы используем формулы: Ав. Платеж.1 = S среднегод.1кв.* Налоговую ставку / 4, где Ав. Платеж.1 – авансовый платеж за I квартал; Налоговая ставка – 2,2 %. Ав. Платеж.2 = S среднегод.полуг.* Налоговую ставку / 4, где Ав. Платеж.2 - авансовый платеж по налогу на имущество организаций за II квартал. Ав. Платеж.3 = S среднегод.9 мес.* Налоговую ставку / 4, где Ав. Платеж.3 - авансовый платеж по налогу на имущество организаций за III квартал. За четвертый квартал налог на имущество организаций рассчитывается следующим образом: Налог на имущество за 4 квартал = S среднегод.год. * Налоговую ставку – (Ав.Платеж1 + Ав. Платеж2 + Ав.платеж3) Ав. Платеж.1 = 4146000* 2,2% / 4 = 22803 руб. Ав. Платеж.2 = 4092000* 2,2% / 4 = 22506 руб. Ав. Платеж.3 = 4038000* 2,2% / 4 = 22209 руб. Налог на имущество за 4 квартал = 3984000 * 2,2% – (22803 + 22506 + 22209) = 20130 руб. Задание 4 Определить текущий налог на прибыль за 1 квартал исходя из следующих данных: - выручка от продаж без учета НДС за квартал – 5 300 000 руб. - ежемесячные затраты на заработную плату с начислениями в фонды социального страхования– 780 000 руб. - амортизационные отчисления за квартал – 90 000 руб. - транспортные расходы за квартал – 110 000 руб. - затраты на банковское обслуживание за квартал – 52 000 руб. - представительские расходы за январь – 22000 руб. - отложено налоговое обязательство за квартал – 28000 руб. Доходы определяются на основании первичных документов и документах налогового учета. При определении доходов из них исключаются суммы налогов, предъявленных в соответствии с Налоговым кодексом РФ налогоплательщиком покупателю (приобретателю) товаров (работ, услуг), т.е. НДС, акцизов. По условию выручка за квартал без учета косвенных налогов составила 5300000 руб. – это доходы от реализации за отчетный период. Расходы в соответствии с Кодексом принято группировать на расходы, связанные с производством и реализацией (материальные, расходы на оплату труда, амортизация, прочие) и внереализационные расходы. К расходам, связанным с производством и реализацией, отнесем ежемесячные затраты на заработную плату с начислениями в фонды социального страхования – 780000 руб. или 2340000 руб. за квартал, а также амортизационные отчисления за квартал – 90000 руб. Транспортные расходы и расходы на обслуживание банка можно учесть двумя способами с целью налогообложения налогом на прибыль: транспортные расходы можно учесть как прямые и как внереализационные расходы. Однако прямые транспортные расходы включаются в себестоимость продукции и списываются в состав затрат при налогообложении прибыли в момент их реализации покупателю. А косвенные - в момент возникновения в текущем месяце без привязки к продажам (п. 2 ст. 318 НК РФ). Перечень прямых транспортных затрат не регламентирован нормами НК и определяется налогоплательщиком самостоятельно на основании отраслевых нормативных актов и особенностей технологического процесса. Утвержденный список транспортных расходов необходимо зафиксировать в учетной политике компании. В данном случае отнесем транспортные расходы к внереализационным расходам. банковские расходы можно включить в состав прочих расходов, связанных с производством и реализацией (пп. 25 п. 1 ст. 264 НК РФ): расходы на почтовые, телефонные, телеграфные и другие подобные услуги, расходы на оплату услуг связи, вычислительных центров и банков, включая расходы на услуги факсимильной и спутниковой связи, электронной почты, а также информационных систем (СВИФТ, информационно-телекоммуникационная сеть "Интернет" и иные аналогичные системы), а также в состав внереализационных расходов (пп. 15 п. 1 ст. 265 НК РФ): расходы на услуги банков, включая услуги, связанные с продажей иностранной валюты при взыскании налога, сбора, пеней и штрафа в порядке, предусмотренном статьей 46 настоящего Кодекса, с установкой и эксплуатацией электронных систем документооборота между банком и клиентами, в том числе систем "клиент-банк". Для решения задачи отнесем расходы на обслуживание банка к внереализационным расходам. В соответствии с п. 2 ст. 264 НК РФ представительские расходы относятся к прочим, но являются нормируемыми: включаются при расчете в пределах 4% от суммы, исчисленной за текущий налоговый период оплаты труда. При этом представительские издержки, не учтенные в предыдущем периоде, разрешается принять в состав затрат при исчислении прибыли в течение текущего года по мере увеличения сумм, направленных на оплату труда (п. 42 ст. 270 НК РФ). Таким образом, перед включением в состав прочих расходов представительские расходы за январь в сумме 22000 руб. необходимо рассчитать норму – 2340000*4% = 93600 руб. Таким образом, представительские расходы не превысили установленного лимита, и их можно включить полностью в состав прочих расходов. Итого расходов, уменьшающих налоговую базу: 2614000 руб., в т.ч. расходов, связанных с производством и реализацией: 2452000 руб. (заработная плата 2340000 + амортизация 90000 + представительские расходы 22000), внереализационных расходов: 162000 руб. Определим прибыль компании для целей налогообложения: 5300000-2614000 = 2686000 руб. Ставка налога на прибыль равна 20% (ст. 284 НК РФ). Текущий налог на прибыль = 2686000*20% = 537200 руб. Задание 5 Определить НДС, подлежащий уплате в бюджет на основе исходных данных - торговая фирма реализовала: - хлеб в количество 500 кг по 20 руб. за 1 кг; - сахар в количестве 400 кг по 40 руб. за 1 кг; - гречу в количестве 100 кг по 75 руб. за 1 кг; - шампанское в количестве 200 бутылок (0,75 л) по 100 руб. за 1 бутылку; - алкогольную продукцию в количестве 50 литров по 450 руб. за 1 литр (38%); -осетрину в количестве 50 кг по 1100 руб. за 1 кг. Все данные - без учета косвенных налогов. В соответствии с пп. 1 п. 2 ст. 164 НК РФ в отношении реализации хлеба, сахара и гречневой крупы будет применяться ставка НДС 10%, в остальных случаях (алкогольная продукция, рыба ценных сортов) будем применять общепринятую ставку НДС 20% (п. 3 ст. 164 НК РФ). Для того, чтобы рассчитать сумму НДС нужно применить формулу: Рассчитаем цены на товары с учетом НДС: хлеб -  за 1 кг.; за 1 кг.;сахар -  за 1 кг; за 1 кг;гречка -  за 1 кг; за 1 кг;шампанское -  за 1 бутылку; за 1 бутылку;алкогольная продукция (38%) -  за 1 литр; за 1 литр;осетрина -  за 1 кг. за 1 кг.Составим расчетную таблицу:

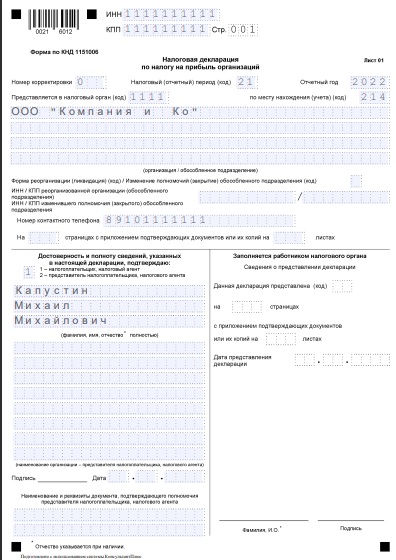

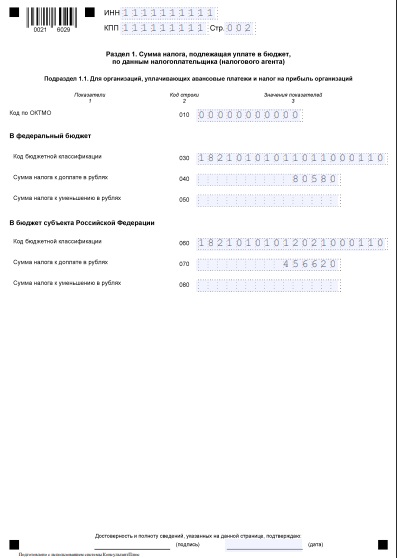

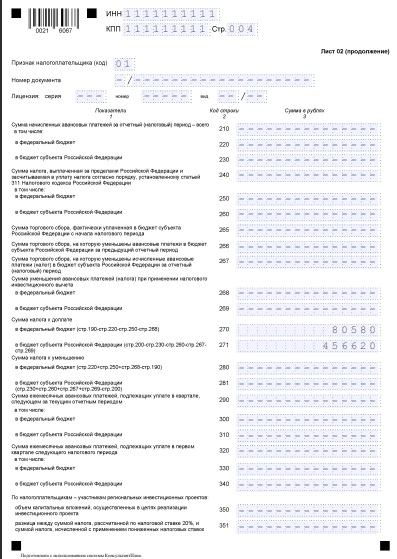

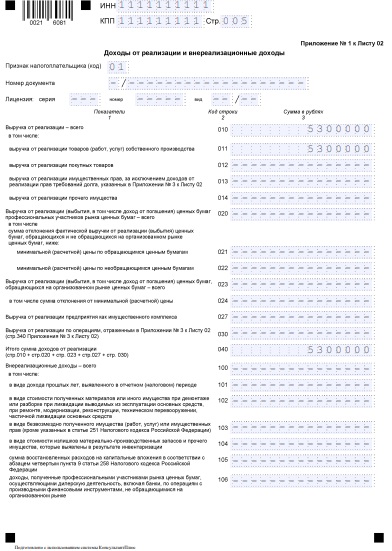

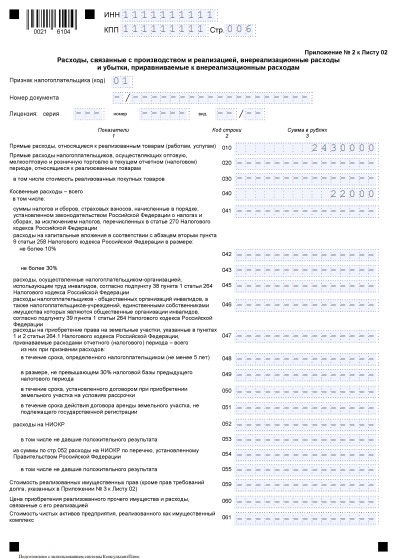

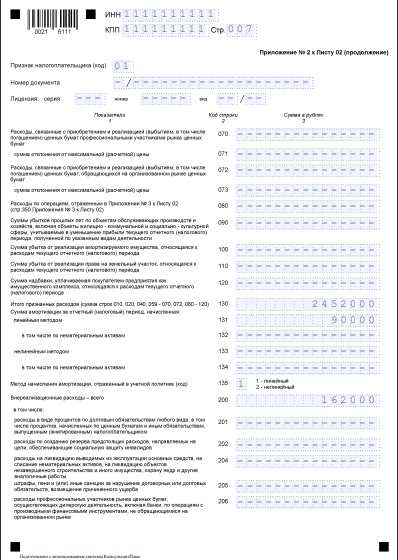

За отчетный период компания должна уплатить НДС за реализованную продукцию в сумме 22850 руб. ДекларацияФорма декларации по налогу на прибыль организации утверждена Приказом ФНС России от 23.09.2019 № ММВ-7-3/475@ (ред. от 05.10.2021) «Об утверждении формы налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме» [3]. Ниже представлена декларация по налогу на прибыль за I квартал 2022 года, заполненная по условиям задачи 4.        Список использованных источниковНормативно-правовые акты: Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (с изм. и доп., вступ. в силу с 01.08.2022). [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_19671, режим доступа: свободный (дата обращения: 17.09.2022) Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (с изм. и доп., вступ. в силу с 01.09.2022). [Электронный ресурс] – URL: http://www.consultant.ru/document/cons_doc_LAW_19671, режим доступа: свободный (дата обращения: 17.09.2022) Интернет-ресурсы: Официальный интернет-портал правовой информации [Электронный ресурс] – www.pravo.gov.ru Официальный сайт ФНС России [Электронный ресурс] – www.nalog.gov.ru Учебная и научная литература: Налоги и налогообложение [Текст]: учебник / [М.М. Шадурская, Е.А. Смородина, Т.В. Бакунова и др.]; М-во науки и высш. образования Рос. Федерации, Урал. гос. экон. ун-т. – 2-е изд., перераб. и доп. – Екатеринбург: [Изд-во Урал. гос. экон. ун-та], 2019. – 216 с. Насырева Е.Е. Основы налогового планирования в организации и его необходимость // Экономические и социально-гуманитарные науки, 2013. [Электронный ресурс] – URL: https://cyberleninka.ru/article/n/osnovy-nalogovogo-planirovaniya-v-organizatsii-i-ego-neobhodimost, режим доступа: свободный (дата обращения: 14.09.2022) Пансков В. Г. Налоги и налогообложение: учебник и практикум для прикладного бакалавриата / В. Г. Пансков. – 6-е изд., перераб. и доп. – М.: Издательство Юрайт, 2018. – 436 с. 1 2 |