Контрольная работа_Адыев Гамир_З-20Эк(ба)БУА(у)(фппдс)_АУДИТ НО.. Контрольная работа по курсу Аудит налогообложения

Скачать 332.64 Kb. Скачать 332.64 Kb.

|

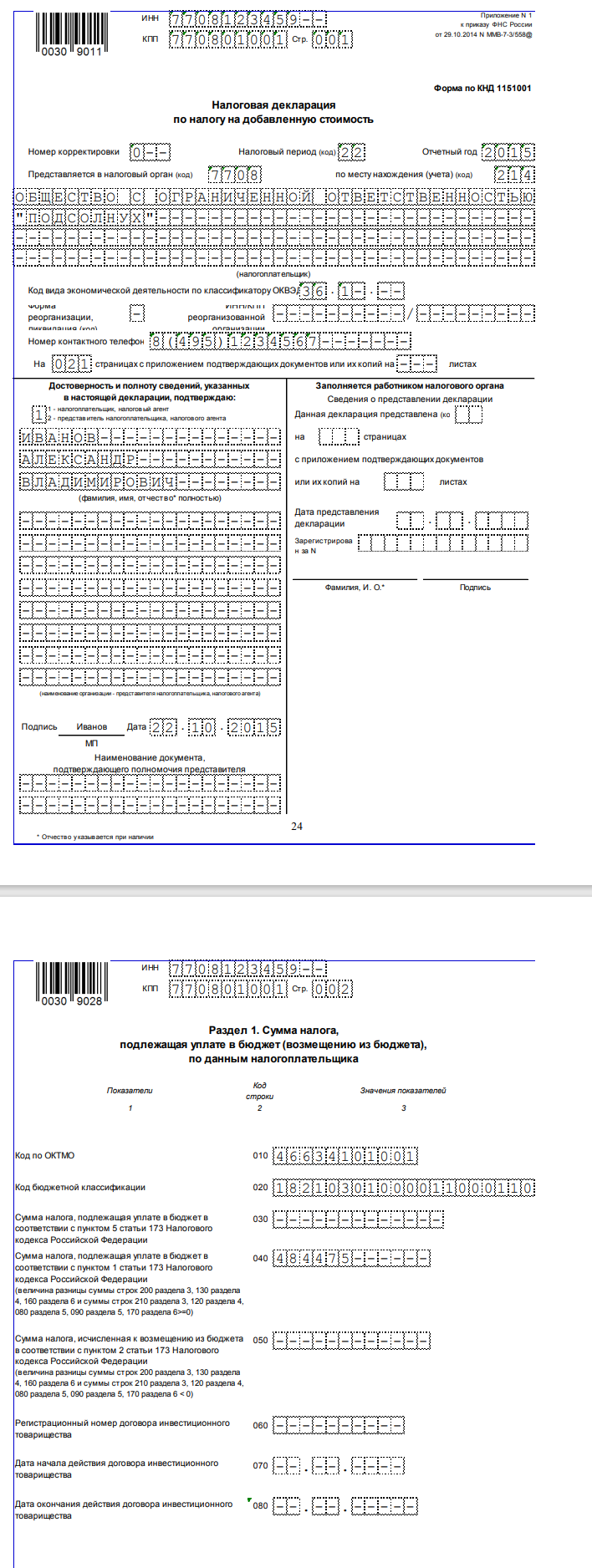

6 Аудиторское заключение по итогам проверки налоговой отчетности Составить аудиторское заключение по итогам аудита налоговой декларации по НДС (приложение А). К аудиторскому заключению обязательно должна прилагаться проаудированная отчетность. Аудиторское заключение Сведения об аудируемом лице: общество с ограниченной ответственностью «Подсолнух» ОГРН: 1021900698786 ИНН 7708123459, 129090, Россия, Москва г., Каланчевская ул., 33) Сведения об аудиторе: Закрытое акционерное общество «НАЦИОНАЛЬНАЯ АУДИТОРСКАЯ КОМПАНИЯ» ОГРН: 1027700276449, 109432, г. Москва, ул. Трофимова, д. 27, корп. 1, Саморегулируемая организация аудиторов: Саморегулируемая организация аудиторов «Аудиторская палата России» (Ассоциация), Дата и номер решения о приеме в члены саморегулируемой организации аудиторов: 2009-12-21 № 55. Мы провели аудит прилагаемой отчетности общества с ограниченной ответственностью «Подсолнух», состоящей из бухгалтерского баланса по состоянию на 31 декабря 2021 г., отчета о прибылях и убытках, отчета об изменениях капитала и отчета о движении денежных средств за 2021 год, других приложений к бухгалтерскому балансу и отчету о прибылях и убытках и пояснительной записки. Отчетность составлена руководством общества с ограниченной ответственностью «Подсолнух» в соответствии с требованиями к ней, содержащимися в разделе 4 договора между Обществом с ограниченной ответственностью «Подсолнух» и закрытым акционерным обществом «НАЦИОНАЛЬНАЯ АУДИТОРСКАЯ КОМПАНИЯ» (далее - договор). Ответственность аудируемого лица за отчетность Руководство аудируемого лица несет ответственность за составление и достоверность указанной отчетности в соответствии с требованиями к ней, содержащимися в разделе "R" договора, и за систему внутреннего контроля, необходимую для составления отчетности, не содержащей существенных искажений вследствие недобросовестных действий или ошибок. Ответственность аудитора Наша ответственность заключается в выражении мнения о достоверном составлении отчетности по специальным правилам на основе проведенного нами аудита. Мы проводили аудит в соответствии с федеральными стандартами аудиторской деятельности. Данные стандарты требуют соблюдения применимых этических норм, а также планирования и проведения аудита таким образом, чтобы получить достаточную уверенность в том, что отчетность не содержит существенных искажений. Аудит включал проведение аудиторских процедур, направленных на получение аудиторских доказательств, подтверждающих числовые показатели в отчетности и раскрытие в ней информации. Выбор аудиторских процедур является предметом нашего суждения, которое основывается на оценке риска существенных искажений, допущенных вследствие недобросовестных действий или ошибок. В процессе оценки данного риска нами рассмотрена система внутреннего контроля, обеспечивающая составление и достоверность отчетности, с целью выбора соответствующих аудиторских процедур, но не с целью выражения мнения об эффективности системы внутреннего контроля. Аудит также включал оценку надлежащего характера применяемой учетной политики и обоснованности оценочных показателей, полученных руководством аудируемого лица, а также оценку представления отчетности в целом. Мы полагаем, что полученные в ходе аудита аудиторские доказательства дают достаточные основания для выражения мнения. Мнение По нашему мнению, отчетность организации общества с ограниченной ответственностью «Подсолнух» за 2021 год составлена во всех существенных отношениях достоверно в соответствии с требованиями к отчетности, содержащимися в разделе 4 договора. Основа составления отчетности и ограничение на распространение и использование Не изменяя мнения о достоверности составления отчетности, мы обращаем внимание на информацию об основе составления отчетности, изложенную в пояснении к отчетности. Отчетность составлена с целью отразить соблюдение аудируемым лицом требований, содержащихся в разделе 4 договора. Соответственно, отчетность может быть неприменима для иных целей. Настоящее аудиторское заключение предназначено исключительно для общества с ограниченной ответственностью «Подсолнух» и закрытого акционерного общества «НАЦИОНАЛЬНАЯ АУДИТОРСКАЯ КОМПАНИЯ». Руководитель аудиторской организации ___________ ______________________ (подпись) (Ф.И.О.) Дата аудиторского заключения ____________________ Приложение Налоговая декларация по НДС  7 Выбор оптимальных методов налогового учета доходов и расходов Используя данные в соответствии с вариантом, определите вид налоговой разницы (налогооблагаемая или вычитаемая), возникающей в учете условной организации, рассчитайте соответствующую сумму ОНО, ОНА. Укажите влияние разниц на налоговую базу по налогу на прибыль. В бухгалтерском учете: доход 1000 рублей, расход 2000 рублей; в налоговом учете доход 2000 рублей, расход 1000 рублей. Получается вычитаемая налоговая разница, так как из-за возникших разниц налог на прибыль будет уменьшен в следующих отчетных периодах . В моем примере возникают отложенные налоговые активы (ОНА). ОНА = 1000 * 20%= 200 рублей. Список использованных источников:1 Суглобов, А. Е., Терентьева, Т.А. Аудит налогообложения : учебное пособие для студентов высших учебных заведений, обучающихся по направлению подготовки 38.04.01 "Экономика" (квалификация (степень) - "магистр") / А. Е. Суглобов, Т. А. Терентьева; под ред. А. Е. Суглобова.- 2-е изд., перераб. и доп. - Москва : ЮНИТИ-ДАНА, 2016. - 191 с. : табл.; 12,0 печ. л. - (Magister). - Библиогр.: с. 173-178. - ISBN 978-5-238-02849-1. 2 Терентьева, Т.А. Аудит налогообложения: учебное пособие / Т.А. Терентьева. – Экономистъ, 2008. – 190с. ISBN 978-5-98118-229-7. 3 Федеральный Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011 г. с последующими изменениями и дополнениями // Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика». - М.: Консультант Плюс, 2022.- Режим доступа: http://www.consultant.ru 4 Гражданский кодекс// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 1997-2017.- Режим доступа: http://www.consultant.ru Налоговый кодекс// Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика».-М.: Консультант Плюс, 2022.- Режим доступа: http://www.consultant.ru. 5 Федеральный закон «Об аудиторской деятельности» от 30 декабря 2008 г. N 307-ФЗ с последующими изменениями и дополнениями // Консультант Плюс: справочная правовая система/ разраб. НПО «Вычисл. Математика и информатика». - М.: Консультант Плюс, 2022.- Режим доступа: http://www.consultant.ru |