Диплом. Дипломная работа. Мусалямова. Корпоративный финансовый контроль как элемент обеспечения экономической безопасности тнк

Скачать 0.77 Mb. Скачать 0.77 Mb.

|

3.2 Анализ ключевых показателей эффективности в рамках корпоративного финансового контроля Renault GroupПрежде чем переходит к оценке общего уровня экономической безопасности Renault Group и эффективности корпоративного финансового контроля, необходимо провести оценку финансовой устойчивости компании по данным консолидированной бухгалтерской отчетности Группы за 2019-2020 гг (см. приложение №1). Один из основных этапов оценки финансовой устойчивости предприятия – анализ его ликвидности, то есть соотношения активов и пассивов для определения степени покрытия обязательств имеющимися в распоряжении организации активами, а также скорость оборота этих активов. Проведем оценку ликвидности баланса при помощи группировки активов и пассивов по следующим категориям (см. таблицу №2). Таблица №2 Группировка Активов и пассивов

Для оценки состояния ликвидности необходимо оценить выполнение неравенств26, представленных в Таблице №3. По данным таблицы можно отметить рост наиболее ликвидных активов (на 5,7 млрд. евро) при общем снижении остальных показателей. В структуре пассивов же отмечается снижение наиболее срочных обязательств и постоянных пассивов, при одновременном увеличении краткосрочных и долгосрочных пассивов. При этом, исходя из соотношений между пассивами и активами, можно отметить, что условия неравенств выполняются только для быстрореализуемых активов и краткосрочных пассивов, во всех остальных случаях условия неравенств не выполняются, что отражает неспособность организации покрыть наиболее срочные обязательства, а также свидетельствует о не ликвидности баланса в целом. Нарушение последнего неравенства может свидетельствовать о нарушении финансовой устойчивости предприятия. Однако характеристика ликвидности по данным соотношениям может дать лишь общее представление о состоянии организации. Таблица №3 Оценка ликвидности баланса Renault Group, млн. евро

Для более детального анализа рассмотрим подробное соотношение структуры активов и пассивов, а также проведем анализ финансовой устойчивости Группы на основе расчета финансовых коэффициентов. Если же мы обратимся к структуре активов компании (см. рис. №16), то можно отметить, что примерно две трети активов Renault приходится на их оборотную часть (64,2% в 2020 году и 60,4% в 2019), а треть составляют внеоборотные активы (35,8% - 2020 и 39,6% - 2019). Таким образом, чистые активы организации на последний день анализируемого периода значительно (в 22,5 раза) превышают уставный капитал. За весь рассматриваемый период стоимость активов уменьшилась на 6 434 млн. Евро, или на 5,3% и составила 115 737 млн. Евро, что обусловлено снижением по следующим статьям баланса: запасы (на 2,4%), дебиторская задолженность (на 10,5%), финансовые вложения (на 46,7%), внеоборотные активы (на 14,3%) и прочие оборотные активы (на 5,3%). Вместе с тем можно отметить рост показателей денежные средства и денежные эквиваленты на 44,8%, что в абсолютном значении составило 6,7 млрд. евро, и рост НДС на 77,9%, что, однако не сильно отразилось на структуре баланса в виду низкой доли данного показателя в общей структуре (менее 0,1% за период 2019-2020 гг). Вместе со снижением величины активов наблюдалось уменьшение собственного капитала.   Рис. №16 - Структура активов Renault Group за 2019-2020 гг27 Для более точной оценки финансовой независимости компании проанализируем следующие финансовые коэффициенты, рассчитанные в Таблице №4. Все формулы, по которым рассчитаны коэффициенты в таблицах вынесены в Приложение 3. Таблица №4 Оценка показателей ликвидности Renault Group, млн. евро

Анализируя коэффициенты ликвидности, следует отметить, что коэффициент абсолютной ликвидности за оба отчетных периода находится выше нормального значения, что свидетельствует о том, что у Renault Group достаточно наиболее ликвидных активов и Группа может отвечать по своим текущим обязательствам. Коэффициент быстрой ликвидности в 2020 г. также приблизился к нормальному значению, что говорит о выравнивании соотношения краткосрочных обязательств и ликвидных активов и повышении платежеспособности Группы. Коэффициент текущей ликвидности незначительно вырос за период 2019-2020 г, однако не соответствует нормальному значению, что свидетельствует о том, что Группа не может отвечать по текущим обязательствам. Вместе с тем, критическим значением данного показателя, свидетельствующем об экономической дестабилизации и больших финансовых рисках называют значение меньше 1, у Renault за оба года коэффициент незначительно выше и имеет положительную динамику, что также отражает повышение финансовой устойчивости Группы. Коэффициент обеспеченности текущей деятельности собственными оборотными средствами имеет отрицательное значение, и имеет отрицательную динамику. Как правило, данный коэффициент отражает степень несостоятельности (банкротства) организации. Данный вывод подтверждается снижением показателя общей платежеспособности, который также ниже нормального значения за оба отчетных периода. Анализируя показатели ликвидности, следует отметить, что Группа сильно зависит от доступа к ресурсам на финансовых рынках, так как она финансирует свою деятельность за счет выпуска долгосрочных долговых и коммерческих ценных бумаг, банковских кредитов, а также посредством секьюритизации дебиторской задолженности и деятельности по сбору депозитов. В случае длительного закрытия рынков или затруднения доступа к кредитам Группа подвергается риску ликвидности. В 2020 году пандемия COVID-19 вызвала общий сбой в экономики и на фондовых рынках, что негативно отразилось на деятельности Группы, и отрицательно сказалось на ее требованиях к оборотному капиталу. Таблица №5 Оценка финансовой устойчивости Renault Group, млн. евро

В Таблице №5 рассчитаны основные показатели финансовой устойчивости Группы. При анализе приведенных показателей можно отметить общую тенденцию к ухудшению значений коэффициентов и несоответствие нормальным значениям. Коэффициент автономии ниже нормальных значений и имеет отрицательную динамику (-0,07), в связи с тем, что данный коэффициент отражает степень зависимости организации от заемного капитала, очевидно, что Renault Group зависит от внешнего финансирования. Этот вывод подтверждается отрицательным значением показателя маневренности собственного капитала, что говорит о низкой финансовой устойчивости и преимуществе медленно реализуемых активов в структуре баланса. Коэффициент концентрации заемного капитала значительно превосходит нормальное значение и за период с 2019 по 2020 года увеличился на 0,07 ед., что говорит об увеличении долговой нагрузки на Группу. Плечо финансового рычага также выше нормальных значений, однако в экономической практике допускается, что для крупных организаций данный коэффициент может быть выше нормы, тем не менее финансовое положение организации становится крайне неустойчивым. Таблица №6 Оценка показателей рентабельности Renault Group, млн. евро

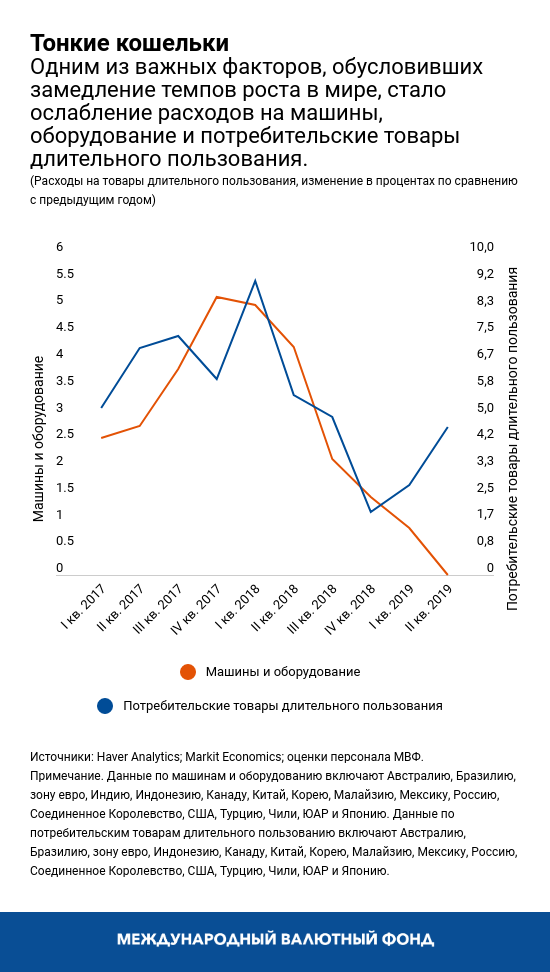

Представленные в Таблице №6 показатели рентабельности имеют отрицательную динамику и не соответствуют нормальным значениям как за 2019, так и за 2020 год, что объясняется убыточной деятельности Группы за указанный период – в организации отражался отрицательный финансовый результат (Приложение №2). Отрицательное значение рентабельности активов свидетельствует об отрицательной доходности и снижении эффективности деятельности предприятия. Значительное снижение коэффициента рентабельности собственного капитала говорит о низком качестве управления капиталом Группы. Низкую доходность и инвестиционную привлекательность подтверждает также отрицательное значение рентабельности продаж. В целом же, объяснить снижение общей рентабельности можно размещением производства Группы на территории убыточных стран и сокращением присутствия в прибыльных сегментах, таких как сегменты C и C +. Исходя из анализа значений показателей, очевидно, что многие показатели в 2020 году ухудшились в сравнении с предшествующем годом. Во многом подобная тенденция объясняется пандемией, вызванной коронавирусной инфекцией 2020 года, в связи с чем многие работы были приостановлены, что повлияло на общий объем производства и продаж, что в свою очередь повлияло и на другие финансовые показатели, однако также можно отметить, что многие коэффициенты не соответствовали нормальным значениям еще до пандемии, в связи с чем, можно сделать вывод о том, что Группе необходимо пересмотреть политику управления активами в целях повышения финансовой устойчивости. На основании проведенного анализа можно сделать следующий вывод: несмотря на то, что сумма чистых активов превосходит значение уставного капитала и за исследуемый период показатели ликвидности выросли, а коэффициент абсолютной ликвидности на 31.12.2020 равен 0,3, что свидетельствует о наличии значительного остатка свободных денежных средств, необходимых для текущих расчетов, общее финансовое состояние организации является неудовлетворительным. Компания сильно зависит от внешних источников финансирования, не соблюдается нормальное соотношение активов и пассивов. Основные показатели платежеспособности, финансовой устойчивости и рентабельности не соответствую нормальным значениям и имеют отрицательную динамику. 3.3 Выработка рекомендаций по совершенствованию системы корпоративного финансового контроля на основе SWOT-анализа На основе проведенного в параграфе 3.2. анализа финансовой устойчивости Группы, а также опираясь на данные карты рисков, представленной в Отчете о результатах деятельности Renault Group проведем SWOT-анализ для оценки общей экономической безопасности Группы и выявления потенциальных точек роста. SWOT-анализ (от англ. «Strengths» - сильные стороны, «Weakness» - слабые стороны, «Opportunities» - возможности, «Threats» - угрозы) предполагает анализ внутренней среды компании («S», «W»), а также внешней среды («S», «W») с целью определения, обладает ли организация необходимыми ресурсами для противодействия вызовам и угрозам как внутренним, так и внешним. Сильные стороны: Компания Рено – это бренд с многолетней историей, который по последним данным занимает третье место по объему продаж в Европе, уступая только VW Group и Stellantis NV, а также подтверждает лидирующие позиции по продаже электромобилей, увеличив продажи на 101,4% в 2020 году в сравнении с 2019, при этом самой продаваемой моделью была названа ZOE29. Благодаря участию в Альянсе Рено-Ниссан-Митсубиши, и принятой модели взаимообмена опытом и анализом рынка, компаниям Альянса удалось занять лидирующие позиции в мире. Вместе с тем Renault Group открыта инновациям30. В настоящее время в Группе запущено множество проектов, направленных на сокращение затрат и оптимизацию производства путем внедрения достижений четвертой промышленной революции. Так, например, в производстве все более активно используются роботы: для транспортировки деталей используются автоматические тележки, самостоятельно передвигающиеся между рабочими зонами, также роботы участвуют в непосредственной сборке автомобилей и т.д. Другое развивающееся направление – технология виртуальной реальности. С помощью нее осуществляется моделирование производственных процессов, позволяющее определить, каким образом лучше внедрить новую деталь и оптимизировать конфигурацию, без фактического прерывания рабочего процесса. Также VR используется для ознакомления операторов с новым оборудованием до его непосредственного внедрения на предприятии, что позволяет нивелировать вероятность ошибок при непосредственном использовании, т.к. все необходимые навыки уже отработаны. Еще одной сильной стороной Группы является диверсифицированность производства. Как неоднократно подчеркивалось ранее, Renault Group представлена несколькими брендами с различной направленностью: спортивные машины, электромобили, так называемые, традиционные «семейные» автомобили и др. В совокупности с производством в различных странах, Группа успешно может снизить риски перепроизводства за счет компенсации одного сегмента рынка другим. Слабые стороны Одной из слабых сторон можно назвать наличие нескольких ИТ-систем. В связи с тем, что производство находится в различных странах, у каждого предприятия группы существует внутренняя система учета затрат, а также общая по всей группе. Несмотря на то, что, по сути, данные в эти системы заносятся одни и те же, интерфейс самих систем отличается, в результате чего требуются дополнительные корректировки по вносимым данным. На сегодняшний день по многим вопросам отсутствует единая политика отражения активности в системах, в результате зачастую данные отображаются искаженно, что влияет на корректность расчета аналитических показателей и в свою очередь приводит к неэффективности принимаемых решений. Несмотря на широкую диверсификацию производства и присутствие предприятий Renault Group более, чем в 134 страна мира, влияние компании в Азиатском регионе все еще достаточно низко. По данным консолидированной отчетности в 2020 году, выручка компании, полученная в странах Азиатского региона, составила примерно 10% от общей доли (см. рис. №17).  Рис. №17 - Распределение выручки по регионам 2020 г., евро31 Угрозы Последствия мировой пандемии, вызванной коронавирусной инфекцией. Как уже описывалось ранее, мировая пандемия оказала масштабное воздействие на всю экономику. В связи с введенными временными ограничениями работа многих заводов прекратилась, что привело к сокращению объемов производства и снижению выручки. Кроме того, следует отметить общее проседание рынка. Аналогично ситуация сказалась и на партнерах и поставщиках компании, в результате произошли сбои поставок. Также следует отметить, что по данным Международного валютного фонда, в последние несколько лет появилась тенденция к снижению спроса на приобретение товаров длительного пользования и, в частности, автомобилей (см. рис. №18). Можно предположить, что, на фоне общего экономического спада, возросшего уровня безработицы, и понижении покупательной способности населения, указанная тенденция сохранится и в 2021 году. Кроме того, следует отметить и изменение поведенческой модели населения. В последние годы активно развивается каршеринг, таким образом, у людей отпадает необходимость покупать свою машину, так как затраты на ее содержание превосходят затраты на оплату машины из кашеринга.  Рис. №18 - Динамика расходов на товары длительного пользования, %32 В 2020 году, в связи с введением ограничений на передвижение, вырос спрос на электронику: игровые консоли, ноутбуки и многое другое. В связи с тем, что подобный рост спроса не был предусмотрен производителями, на рынке в данный момент отмечается кризис полупроводников. Они нужны как производителям электроники, так и производителям автомобилей, однако доля автомобильной промышленности в потреблении таких чипов изначально была меньше, поэтому в текущей ситуации производители чипов стремятся удовлетворить спрос компаний, выпускающих компьютеры, смартфоны и другую электронику. Вместе с тем не учитывается возросшая тенденция к производству электромобилей и беспилотных автомобилей с искусственным интеллектом, что значительно повлияло на потребность автомобильной отрасли в обеспеченности чипами. Возможности На европейском рынке Renault Group зарекомендовала себя в качестве одного из ведущих брендов по производству электромобилей. Министерство экономического развития Российской Федерации в 2021 году объявило о принятии программы развития электромобилей и инфраструктуры для их использования в России. Презентация «Высокоавтоматизированный электротранспорт в городах»33 была разработана рабочей группой при министерстве и предусматривает развитие электротранспорта в России до 2030 года. Пилотными городами для внедрения станут Москва, Петербург, Сочи, Севастополь, Казань и Калининград. Программа будет реализовываться национальным консорциумом во главе с КамАзом. Сейчас для автомобилестроительных компаний открывается возможность успеть занять свою нишу производства электромобилей в России. Связанная с приведенным выше положением возможность – продажа компонентов или наработок в автосегменте. Будучи лидером на европейском рынке электромобилей, Рено может продавать свои наработки другим компаниям, только начинающим развиваться в данной сфере. Кроме того, у компании имеются уникальные разработки, которые могут быть использованы и в других сферах, помимо автомобилестроения. Более глубокая интеграция с компаниями альянса в разрезе департаментов или конкретных служб для повышения качества работы над проектами. Кроме того, это даст возможность обмена опытом для работников одного структурного подразделения и как следствие повышения качества работы компаний в целом. Диверсификация производства и создание своей экосистемы. Экосистема подразумевает под собой расширение спектра предоставляемых компанией услуг, при этом выделяются две модели развития: предоставление услуг в одной определенной сфере или представление широкого спектра услуг. Рено в настоящее время уже сотрудничает с каршеринговыми компаниями, однако выделение собственного подразделения, предоставляющего каршеринговые услуги позволило бы компании исключить посредника и напрямую контактировать с потенциальными клиентами. Кроме того, компания может также выпускать другие виды транспорта, предоставляемые в «шэринг», например, самокаты. Примером компании с успешно функционирующей экосистемой можно назвать Яндекс, в список услуг которого наряду с IT-продуктами входят Яндекс-доставка и Яндекс-такси. В таблице 8 представлены результаты проведенного SWOT-анализа Renault Group. Таблица №7 SWOT-анализ Renault Group

В анализе возможностей автор дипломной работы постарался изложить свое видение необходимых модернизаций для улучшения экономической безопасности компании и повышения ее конкурентоспособности. Помимо приведенных в SWOT-анализе идей по поводу возможностей развития компании, можно предложить следующие рекомендации по улучшению системы корпоративного финансового контроля и качества принимаемых на основании данных финансового контроля управленческих решений: В компании активно развивается программа сокращения затрат и оптимизации производства. Уже сейчас внедряются роботы и другие автоматизированные системы, призванные сократить вероятность ошибок на производстве и как следствие затрат на их возмещение. Кроме того, в компании постоянно проводятся тренинги для сотрудников, направленные на повышение их информационной грамотности. Однако подобные технологии должны внедряться не только непосредственно на производстве, но и по другим направлениям, например, в департамент корпоративного финансового контроля. Специалистам ежедневно приходится работать с большим объемом данных: выгружать данные их системы, обрабатывать и преобразовывать в удобные графики и таблицы, однако с учетом большой нагрузки на систему, оперативно обрабатывать запросы крайне затруднительно, в результате процесс обработки данных занимает значительное количество времени, что в свою очередь влияет на эффективность принимаемых управленческих решений. Повышение информационной грамотности сотрудников наряду с внедрением программного обеспечения для ускорения и облегчения процесса работы с ИТ-системами позволит компании повысить качество мониторинга движения денежных средств и основных средств компании. Так как именно финансовые контролеры обеспечивают руководителей инженерии данными о движении активов, от точности и периодичности аналитики зависит качество принимаемых решений и оказываемых услуг. Автоматизация отчетов была точечно проведена на отдельных периметрах финансового контроля ЗАО «Рено Россия», данная система показала свою эффективность для производственной деятельности. Повсеместное ее внедрение позволит снизить вероятность производственных и управленческих ошибок и затрат на их устранение. Другое важное направление, связанное с цифровизацией – внедрение электронного документооборота (ЭДО). Так как Renault Group представлена различными брендами и компаниями, которые тесно взаимодействуют между собой, между компаниями движется непрерывный поток документов, согласование которых занимает значительное количество времени, в результате чего многие проекты откладываются. Таким образом, требуется оптимизация системы документооборота в компаниях Группы. Подобная оптимизация позволит сократить затраты на отправку корреспонденции между предприятиями группы, так, например, на ЗАО «Рено Россия» затраты можно сократить в среднем на 2,5 млн.руб. в год. Однако в разрезе общих затрат указанная сумма не представляется значительной, больший эффект ожидается именно в оптимизации времени. Сейчас процесс подписания одного документа в зависимости от его значительности может занимать от нескольких недель до года, что значительно тормозит производственные процессы. ЭДО позволит сократить это время до нескольких дней. Кроме того, процесс электронного подписания документов значительно проще, что также облегчает задачу инженеров, позволив им сосредоточиться исключительно на производственных задачах. Как уже упоминалось выше, важное стратегическое направление для Рено – повышение интеграции с другими компаниями Альянса. Для развития системы корпоративного финансового контроля данное утверждение также справедливо. Представляется целесообразной организация совместных треннингов, направленных на повышение качество работы департамента за счет обмена методиками повышения эффективности внутренних систем. Кроме того, данная практика возможна не только в рамках исключительно предприятий Альянса, но и с другими компаниями в различных сферах, что позволит также увидеть какие-либо перспективы для развития и привнести свежий взгляд на решение проблем. Кроме того, более тесное сотрудничество с компаниями-партнерами расширит возможности формирования кадрового резерва и как следствие позволит сократить затраты, связанные с обучением нового сотрудника, т.к. специалисты, попавшие в кадровый резерв будут иметь возможность заранее ознакомиться с будущим периметром и переход на новую должность будет проходить максимально легко и для самого сотрудника и для компании в целом. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||