Краткосрочная финансовая политика - ответы к экзамену. Краткосрочная финансовая политика Цели и задачи краткосрочной финансовой политики

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

|

НЦ - цена вновь освоенного или улучшенного изделия; РЦ – расчётная цена, приходящаяся на 1 балл базового изделия; СБН - сумма баллов вновь освоенного или улучшенного изделия. При этом расчётная цена базового изделия РЦ определяется как отношение базовой цены изделия БЦ к сумме баллов базового изделия СБН. Присвоение баллов каждому из параметров производится экспертным путём. Метод удельной цены основывается на выделении главного для производителя и потребителя параметра, выпускаемой продукции. При этом определяется удельная цена базового электродвигателя УЦБ как базовая цена изделия БЦ, приходящаяся на единицу его мощности МБ. Новая цена вновь освоенного, более мощного электродвигателя вычисляется по формуле: НЦ = МН * УЦБ НЦ – новая цена, МН – значение параметра мощности нового электродвигателя, УЦБ – удельная цена базового электродвигателя. Регрессионный метод связан с определением цены на основании построения уравнения регрессии, описывающих зависимость изменения цены от улучшения ряда параметров качества изделия. Базовые цены по сравнимой товарной продукции могут быть представлены как цены без скидок и надбавок, а также без налогов, непосредственно формирующих цену реализации продукции. Основным методом формирования базовой цены является метод полной себестоимости или денежного выражения всех издержек на производство или реализацию товаров. Новая цена НЦ при этом определяется по формуле: НЦ = С + (Р * С) / 100% С – скалькулированная полная себестоимость изделия; Р – рентабельность изделия к его полной себестоимости. В тех случаях, когда в цене необходимо полнее учесть трудоёмкость изделия может применяться метод нормативной стоимости обработки. Принципиально он отличается от предыдущего метода способом включения прибыли в состав цены: пропорционально стоимости обработки изделия, которая представляет денежное выражение текущих затрат на оплату труда. Эти затраты принимаются в расчёт в части включения в себестоимость единицы данного вида продукции (изделия). В других методах ценообразования используются классификационные признаки деления элементов затрат и статей калькуляции на денежное выражение постоянных и переменных затрат на производство изделия. К ним относятся 3 метода: маржинальных издержек, прямых затрат, рентабельности проекта инвестиций. Метод формирования цены товара, исходя из маржинальных издержек, основан на определении составляющих валовой маржи. Он базируется на разделении полной себестоимости изделий на постоянные и переменные издержки, на производство и реализацию товара в денежном выражении. Для этого подсчитывается общая сумма прямых переменных затрат на единицу изделия вместе с желательной величиной валовой маржи на единицу этого изделия, определяемой, исходя из прогнозируемых в расчёте на год показателей: выпуска продукции, постоянных затрат и желаемой прибыли. Метод рентабельности инвестиций может применяться как метод определения минимальной (предельной) цены реализации товара, при которой его продажа не будет убыточной, исходя из денежного выражения переменных и постоянных затрат на единицу изделия. К полученной величине добавляется расчетная сумма платежей за использование заёмных средств на финансирование проекта инвестиций (расходы предприятия по уплате процентов за кредит должны быть заложены в цену). В результате получившаяся предельная цена, ниже которой при платности использования заёмных средств на финансирование проекта, продавать изделие не имеет смысла: ПЦ = СПП + ((ЗФ * ПЗФ) / 100%) / ОП ПЦ - предельная цена вновь освоенного изделия; СПП - суммарные переменные и постоянные затраты на единицу изделия; ЗФ - сумма заёмного финансирования за реализацию проекта; ПЗФ - плата за использование заёмного финансирования (проценты по кредиту); ОП - предполагаемый годовой объём производства. Согласно методу прямых затрат за основу ценообразования принимается производственная себестоимость товара, которая подлежит учёту и отражению по элементам сметы затрат на производство. Сначала подсчитывают общую сумму прямых затрат и накладных расходов, приходящихся на единицу изделия, т.е. производственную себестоимость единицы товара. Затем определяют предельную цену продажи изделия, исходя из необходимости покрытия сбытовых и др. расходов, не отражаемых в смете затрат на производство. Для обеспечения такого покрытия в расчёте применяется установленная эмпирическим или расчётным путём процентная надбавка к производственной себестоимости изделия. Предельную цену рассчитывают по формуле: ПЦ = СПН + (СПН * НС) / 100% ПЦ - предельная цена; СПН - суммарные прямые затраты и накладные расходы по смете затрат на единицу изделия (производственная себестоимость изделия); НС - надбавка на производственную себестоимость для покрытия сбытовых и административно - управленческих расходов. Мониторинг цен и ценовых соотношений представляет средства для анализа рыночных ситуаций и принятия управляющего ценового решения. Методы полной или частичной корректировки цен предприятия в ходе изменения конъюнктуры рынка является одновременно методами повышения конкурентоспособности. Для потребителей конкретного вида продукции существуют своеобразные «ножницы» цены. Изменение цены в пределах от нижнего до верхнего уровня потребители воспринимают как изменение качества товара, поэтому один из методов управления ценами становится работа по улучшению качества. Цена и изменение структуры производства и сбыта продукции. Эффективным методом реализации тактических и стратегических целей предприятия, а также задач по поддержанию объема продаж товара и рентабельности является ассортиментный или структурный сдвиг. Для выявления влияния сдвига цена продажи выпускаемых товаров должна быть зафиксирована на одном уровне, т.е. фактическом или планово-прогнозном и расчеты ведутся в фиксированных сопоставимых ценах. Средневзвешенная цена продукции: ЦС = ЦС – средневзвешенная цена; Цn – цена n-ой модели изделия; Кn – количество выпущенных (проданных) n-ых моделей; ОК – общее количество выпущенных (проданных) изделий всех моделей. Методы фиксирования (удержания) сложившейся цены. В условиях инфляции предприятие может использовать след методы фиксации низкой цены и удержание высокой продажной цены на отдельные виды продукции: 1) внутреннюю компенсацию потерь от сохранения стабильности цен за счет финансовых ресурсов вышестоящей организации. 2) бюджетную компенсацию потерь от поддержания стабильности цен за счет ресурсов. 3) получения льгот по налогам, формирующим цену и таможенным платежам. Договорный метод предусматривает хеджирование рисков. Он находит достаточно широкое применение в рыночной практике при гарантированном обеспечении продажи и доходов в операциях купли – продажи товаров, ценных бумаг и иностранной валюты. 7. Равновесная рыночная цена и базовая цена предприятия Управление ценами на предприятии может быть представлено как процесс корректировки базовых цен и тарифов в соответствии с целевыми установками производителя и рядом рыночных условий, в числе которых определяющее значение имеет спрос и предложение, мониторинг цен конкурентов, наличие ценовых ограничений правительством или внутриведомственны решениями. Ценовая политика предприятия базируется на маркетинговых исследованиях. Производитель продукции формирует цену её реализации над воздействием соотношения спроса и предложения на каждый вид товара в данном сегменте рынка. При проведении ценовой политики предприятие учитывает существующую в рыночной экономике обратную связь между ценой реализации товара и величиной спроса на него. В результате взаимодействия спроса и предложения или взаимодействия цены спроса и цены предложения устанавливается рыночная цена. Она фиксируется в точке, в которой пересекаются кривые спроса и предложения. Эта точка называется точкой равновесия, а цена – равновесной. Только в точке равновесия цена устраивает одновременно и покупателя, и продавца. Равновесная цена – цена, при которой количество товара, предложенного на рынке, равно количеству товара, на который предъявлен спрос. Другими словами, равновесная цена – это цена, при которой величина спроса со стороны покупателей совпадает с величиной предложения со стороны продавцов. Равновесная цена устанавливается при таком соотношении спроса и предложения, когда количество товаров, которое хотят приобрести покупатели, соответствует тому их количеству, которое производители и продавцы предлагают на рынке. Ситуация равновесия спроса и предложения показана на рисунке: Р  авновесная цена — это точка пересечения кривых спроса и предложения. Она соответствует определенному уровню цены, отмеченной на оси ординат, по которой продается определенное количество товаров, отмеченное на оси абсцисс. авновесная цена — это точка пересечения кривых спроса и предложения. Она соответствует определенному уровню цены, отмеченной на оси ординат, по которой продается определенное количество товаров, отмеченное на оси абсцисс.Способность конкурирующих сил спроса и предложения устанавливать цену на равновесном уровне представляет уравновешивающую функцию цен. Увеличение спроса воздействует на уровень цены и количество предлагаемого покупателю товаров, при этом кривая спроса перемещается по постоянной кривой предложения. Как показано на рисунке, любой излишек товара на рынке оказывает «понижающее» давление на его равновесную цену. И наоборот, наличие дефицита будет оказывать «повышающее» давление на цену недостающего товара до тех пор, пока не установится равновесная цена. Рыночное равновесие на любом конкурентном рынке может иметь место лишь относительно некоторого фиксированного момента времени, например в течение дня, недели, месяца и т.д. В каждый последующий момент равновесие может установиться как некоторое новое значение рыночной цены. Однако данное равновесие всегда остается таким состоянием конкурентного рынка, при котором спрос = предложению. Любое отклонение от такого состояния приводит в движение рыночные силы, способные вернуть рынок в состояние равновесия: устранить дефицит, когда спрос > предложения, или излишек товарного предложения, когда спрос < предложения. Если цена поднимется выше точки равновесия, она будет стимулировать наращивание производства. Между производителями данного вида товара начнется конкуренция, в результате которой образуется избыток товара и цена на него начнет снижаться, приближаясь к точке равновесия. Наоборот, если цена окажется ниже точки равновесия, она обострит конкуренцию между покупателями. Это приведет к повышению цены, расширению производства и возвращению цены к равновесной цене. На рынке действует закон рыночного ценообразования, который состоит в следующем:

Одним из важнейших элементов ценовой политики предприятия выступает определение базовой цены реализации товара. Она редко равна фактической рыночной цене продажи и тем более равновесной цене. Базовая цена определяется предприятием исходя из денежного выражения индивидуальных текущих издержек на производство и реализацию продукции с учетом нормы прибыли или рентабельности производства. Индивидуальные текущие издержки на производство и реализацию товара и индивидуальные понятия производителей о его прибыльности выступают основными факторами отклонения базовой цены от фактической рыночной. Определение базовой цены предполагает анализ собственных текущих затрат на производство и реализацию продукции характерной для предприятия и на выбор метода ценообразования. В зависимости от особенности и структуры характерной для предприятия, прибыль может включать в базовую цену пропорционально производственной себестоимости продукции, полной себестоимости ей производства, материальных затрат на производство продукции, стоимости его обработки и другим показателям. Базовая цена представляет собой не столько прогнозную, сколько минимально необходимую цену реализации товара для удовлетворения внутренних потребностей предприятия. Обычно это цена минимального запроса производителя по выгодности производства определенного товара в конкретных условиях рыночной среды.

8. Планово-прогнозное и внеплановое изменение цен на предприятии По способу внесения изменений различают:

Внеплановые коррективы вносятся под влиянием конъюнктуры рынка или по причинам целевого характера. Планово-прогнозное изменение цен на продукцию может осуществляться на базе снижения норм расходов материальных и топливно-энергетических ресурсов, экономических затрат живого труда за счет роста его производительности, экономии на условно-постоянных расходах и амортизационных отчислениях на единицу продукции. Планово-прогнозное изменение цен объединяет маркетинговые исследования с анализом вопросов производства, снабжения и сбыта, финансового состояния предприятия и перспектив его изменения. Целенаправленное изменение структуры производства продукции связано с изменением ассортимента и количества продукции по критерию уровня цены, рентабельности и величины прибыли в продаже единицы продукции. Общая средняя цена в таких случаях, как правило, возрастает. Такое изменение относится к числу мероприятий, которые при прочих равных условиях могут вести к росту средней рентабельности и величиной прибыли, а также укрепления финансовой устойчивости предприятия. Таким образом, управление ценами, являясь составной частью краткосрочной финансовой политики, может выражать общую финансовую стратегию предприятия. В зависимости от целевых установок, управление ценами на предприятии может быть текущим и стратегическим, т.е. осуществляться в рамках краткосрочной и долгосрочной финансовой политики. 9. Цена в системе финансового планирования и финансового контроля на предприятии При изменении цен и тарифов пересчету, прежде всего, подлежат следующие позиции текущего финансового плана предприятия и расчётов к нему:

Главным показателем финансового положения предприятия является наличие средств, на основе которых предприятие своевременно рассчитывается с поставщиками, бюджетом, банками, создает необходимые денежные фонды, удовлетворяет другие потребности. В этом проявляется финансовый контроль предприятия. Проводя активную политику в области ценообразования, финансовые службы предприятий призваны постоянно учитывать обязательный факт внесения корректировок во все взаимосвязанные с ценой показатели финансовых расчётов. Надо контролировать контрактные цены в иностранной валюте и изменения в таможенной стоимости. Основными центрами расчётов по учёту изменения цен в системе финансового планирования на предприятии выступают: годовой и поквартальный разбивкой баланс доходов и расходов предприятия; оперативный план денежного оборота предприятия (платёжный календарь), оперативный план налично-денежного оборота предприятия (кассовый план), план финансирования капитальных вложений. Финансовый контроль за ценами сводится не только к выяснению предстоящих и фактических их изменений в ходе финансово-хозяйственной деятельности, а также к внесению поправок во взаимосвязанные показатели системы финансовых планов и планов финансирования. Финансовый контроль за ценами также включает:

10. Текущие финансовые потребности и оперативное управление их финансированием Финансирование текущей деятельности предприятия осуществляется путем обеспечения его текущих финансовых потребностей (ТФП). Объем ТФП измеренный в рублях меняется и имеет устойчивую тенденцию к возвращению. Характер ТФП определяется внутренними и внешними факторами:

Последние два фактора выступают в качестве основных причин непрерывного общего возрастания денежных затрат на финансирование ТФП. Формирование ТФП и их финансирование осуществляется в процессе оборота и кругооборота денежных средств, ТФП выступает как потребности предприятия в краткосрочных финансовых и кредитных ресурсах. Внешним проявлением формирования, распределения и использования финансово-кредитных ресурсов является безналичной и налично-денежный оборот предприятия. Денежные средства и формы их проявления, т.е. финансово-кредитные ресурсы и денежные фонды аккумулируются предприятием и расходуются не финансированием ТФП. Это покрытие денежных расходов выступает, как целевое финансирование производства за счет источников финансирования текущей деятельности, включая временно свободные остатки денежных фондов и амортизацию. Финансирование (покрытие) ТФП может полным и частичным. Размет ТФП и степень полноты их покрытия источниками финансирования не могут быть установлены по данным баланса, поскольку он не является оперативным документом, отражающим ТФП предприятия. ТФП находит полное сущностное и точное количественное проявления лишь при разработке и непрерывном уточнении прогнозных значений показателей текущих и оперативных финансовых планах предприятия. ТФП отражает только потребности предприятия в собственных и заемных оборотных средствах для финансирования текущей деятельности. Обеспечение текущих финансовых нужд предприятия – есть финансирование его минимальной и дополнительной потребности в оборотных средствах. Финансирование дополнительной финансовой потребности может осуществляться путем денежного авансирования в сверхнормативные запасы, а также на покрытие ненормированных текущих потребностей, связанных с мобилизацией денежных средств и нахождением части их в расчетах. В упрощенном виде ТФП предприятия могут быть представлены как потребности в собственных, приравненных к ним оборотных средствах или чистом оборотном капитале (оборотные активы – текущие обязательства) для непрерывного финансирования текущей хозяйственной деятельности. Финансирование ТФП – это финансирование нужд предприятия связанных с формированием:

Таким образом, финансирование ТФП предприятия может трактоваться как финансирование его текущих или краткосрочных активов. На финансирование таких активов привлекаются текущие пассивы, состоящие из источников формирования собственных и приравненных к ним оборотных средств (оборотного капитала) и краткосрочных источников. Перед финансовым менеджером встают 2 проблемы: 1) Определение в оперативном плане величины превышения текущих расходов над поступающими денежными средствами. Разрешается на основе систематического составления и контроля за исполнением платежного календаря. 2) Выбор источников покрытия той части ТФП, которая оказалась необеспеченная деньгами. Разрешается на основе сочетания собственных и заемных средств, краткосрочных и долгосрочных источников финансирования. Финансирование текущей деятельности за счет собственных оборотных средств регулируется расходными статьями (разбивка по кварталам) или квартальным (разбивка по месяцам) финансовым планом (баланс доходов и расходов предприятия). Баланс выступает планово-прогнозной базой управления финансами предприятия, его активами, пассивами, основными и оборотными средствами. 11. Значение и приемы планирования затрат предприятия в современных условиях Управление затратами – динамический процесс управленческих действий, направленный на оптимизацию затрат с целью повышения эффективности работы предприятия и получения преимуществ перед конкурентами. Одной из предпосылок создания эффективной системы и контроля затрат на предприятии является четкое понимание классификации затрат и процесса формирования себестоимости продукции. Классификация затрат предприятия: 1) первичные элементы затрат – разделение себестоимости продукции на простые общепринятые элементы затрат: материальные затраты за вычетом стоимости возвратных расходов: затраты на оплату труда; отчисления на социальные нужды; амортизация основных производственных фондов; прочие затраты. 2. статьи расходов (статьи калькуляции): сырье и материалы; возвратные отходы (вычитаются); покупные изделия, полуфабрикаты и услуги производственного характера сторонних предприятий и организаций; топливо и энергия на технологические цели; затраты на основную зарплату производственных рабочих; дополнительная зарплата производственных рабочих; отчисления на социальные нужды; расходы на подготовку и освоение производства; расходы на содержание и эксплуатацию оборудования; общепроизводственные расходы; общехозяйственные расходы; потери от брака; внепроизводственные расходы (коммерческие); 3. способ отнесения затрат на себестоимость продукции: а) прямые расходы – непосредственные связанные с изготовлением конкретных видов продукции и по установленным нормам относятся на себестоимость б) косвенные расходы – обусловленные изготовлением различных видов продукции и включаются в себестоимость пропорционально показателю, установленной отраслевой инструкцией по планированию себестоимости 4. функциональная роль затрат в формировании себестоимости продукции. Различают основные и накладные расходы. Основные расходы – непосредственно связаны с техническим процессом изготовления изделия К накладным расходам относят затраты, связанные с созданием необходимых условий для функционирования производства, его организации, управлением и обслуживанием 5. степень зависимости от объема производства: пропорциональные (условно-переменные) и непропорциональные (условно-постоянные). Условно-переменные – затраты, сумма которых зависит непосредственно от изменения объема производства (зарплата производственных рабочих, затраты на сырье и материалы) Условно-постоянные – расходы, абсолютная величина которых при изменении объема производства не изменится или изменится, но незначительно (амортизация основных производственных фондов, топливо для отопления, энергия на освещение помещений, зарплата управленческого персонала) 6. степень однородности затрат: а) элементные (однородные): расходы, которые нельзя расчленить на составные части (затраты на сырье и основные материалы, амортизация основных производственных фондов) б) комплексные - статьи затрат, состоящие из нескольких однородных затрат (расходы на эксплуатацию оборудования, общепроизводственные, общехозяйственные, внепроизводственные расходы). 7. зависимость от времени возникновения и отношения на себестоимость продукции текущие затраты - возникают преимущественно в данном периоде и относятся на себестоимость продукции этого периода. расходы будущих периодов - производятся в данном отрезке времени, но относятся на себестоимость продукции последних периодов в определенной доле. предстоящие расходы - это еще не возникшие расходы, но на них резервируются средства в сметно-нормализованном порядке (оплата отпусков, сезонные работы) 8. удельный вес затрат в себестоимости продукции: материалоемккая продукция, топливоемкая продукция, энергоемкая продукция, соответственно отрасли Процесс управления затратами и себестоимостью продукции предприятия носит комплексный характер и предусматривает решение вопросов формирования издержек производства и себестоимости как отдельных видов продукции, так и по всей их совокупности, установление продажных цен по каждому изделию и определение их рентабельности, выявление и практическое использование резервов экономии затрат и снижения себестоимости, осуществление контроля за состоянием и характером изменений фактической себестоимости и величины затрат по сравнению с плановыми показателями, утвержденными предприятием, и в динамике. Основными элементами управления затратами и себестоимостью продукции является прогнозирование и планирование, нормирование затрат, организация их учета и калькуляцию себестоимости продаж, анализ, контроль и регулирование деятельности по ходу ее осуществления. Целью управления издержками и себестоимостью продукции является обеспечение экономного использования ресурсов и максимизация отдачи от них. В целях обеспечения эффективного управления издержками и формированием себестоимости выпускаемой продукции предприятие должно добиваться осуществления следующих мероприятий:

Предприятие должно учитывать две составляющих в деле управления издержками - внутреннюю и внешнюю. Первая составляющая в основном влияет на величину производственной себестоимости, а внешняя - на себестоимость реализованной продукции. Эффективное управление затратами – это в первую очередь создание системы бюджетов по отдельным видам затрат для контроля за ними, что позволяет обеспечить принятие более обоснованных управленческих решений. Процесс управления затратами начинается обычно с анализа их состава и структуры за отчетный период. Анализ должен иметь этапы: горизонтальный анализ как по издержкам в целом, так и по их элементам. Это позволяет выявить наиболее важные статьи затрат, которые надо подвергнуть более тщательному контролю, то есть это затраты, которые имеют наиболее большую роль в составе себестоимости. По этим затратам нужно провести пофактический анализ, чтобы выявить, что повлияло на их изменения. Проводя анализ, каждую статью необходимо оценивать с точки зрения ее значимости и необходимости контроля за ней. Например, накладные расходы. Анализируются комплексные статьи затрат, необходимо выявить в их составе наиболее важные элементы и возможности управления ими. Нормативная система управления затратами представляет собой совокупность процедур по планированию, нормированию, отпуску материалов в производство, составлению внутренней отчетности, калькуляции себестоимости продукции, осуществлению экономического анализа и контроля на основе норм затрат. Ее основной целью является полное использование производственных факторов и экономное ведение хозяйства. Сущность этой системы заключается в следующем:

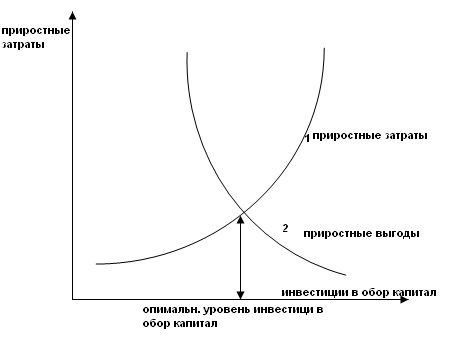

12. Методы оптимизации управления оборотными средствами Оборотный капитал представляет собой средства, вложенные в оборотные производственные фонды и фонды обращения, которые совершают непрерывный кругооборот в процессе хозяйственной деятельности предприятия. Элементами оборотных средств являются: сырье; основные материалы и покупные полуфабрикаты; вспомогательные материалы; топливо и горючее; тара и тарные материалы; запчасти для ремонта; инструменты; хозяйственный инвентарь и другие МБП; незавершенное производство и полуфабрикаты собственного изготовления; расходы будущих периодов; готовая продукция; отгруженные товары; денежные средства; дебиторы; прочие. Элементы оборотного капитала непрерывно переходят из сферы производства в сферу обращения и обратно. Часть оборотного капитала при этом постоянно находится в сфере производства (запасы, незавершенное производство, готовая продукции и т.д.), а другая часть – в сфере обращения (отгруженная продукция, денежные средства, дебиторская задолженность и т.д.). Очевидно, что величина и структура оборотных средств обусловлены потребностями не только производства, но и обращения. Политика управления оборотными средствами сводится к 2 вопросам: 1. Какой уровень оборотных средств необходим и достаточен в целом и по элементам для обеспечения оперативной деятельности компании? 2. За счет каких источников можно их финансировать? Один из методов - приростной анализ: инвестиции в оборотные средства должны увеличиваться до тех пор, пока каждый вложенная в них денежная сумма не приравняется к размеру дополнительно вызванной этим увеличением экономических затрат. В  ажной особенностью инвестиций в обор капитал является то, что доход на эти инвестиции является косвенным. Выгоды от увеличения обор средств должны оцениваться с точки зрения их влияния на производственные и маркетинговые задачи ажной особенностью инвестиций в обор капитал является то, что доход на эти инвестиции является косвенным. Выгоды от увеличения обор средств должны оцениваться с точки зрения их влияния на производственные и маркетинговые задачиОборотные средства рекомендуется поддерживать на минимальном, но достаточном уровне. Это обеспечивает снижение доли наименее ликвидных элементов оборотных активов (запасов сырья и материалов, незавершенного производства и др.). Наличие чистого оборотного капитала — необходимое условие финансовой устойчивости предприятия. Оборотные средства имеют двойственную экономическую природу. С одной стороны, они представляют часть активов (имущества): материально-производственные запасы, незаконченные расчеты, остатки денежных средств и финансовые вложения. С другой стороны, это часть капитала (пассивов), обеспечивающего бесперебойность производственного процесса. В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

Управление оборотными средствами включает:

Одним из основных принципов организации оборотных средств является нормирование. Реализация этого принципа позволяет экономически обоснованно установить необходимый размер собственных оборотных средств и тем самым обеспечить условия для успешного осуществления ими производственной и платежно-расчетной функций. Важнейшим принципом правильной организации оборотных средств является использование их строго по целевому назначению. Нарушение этого принципа путем отвлечения из производственного оборота авансированных оборотных средств на покрытие убытков, потерь по бесхозяйственности, на оплату завышенных банковских процентов по ссудам, на взносы в бюджет налоговых платежей привело к кризису платежно-расчетную дисциплину, росту огромной задолженности поставщикам за поставляемое сырье и готовую продукцию, рабочим и служащим по зарплате, бюджету по налоговым платежам. Важным принципом организации оборотных средств является обеспечение их сохранности, рационального использования и ускорения оборачиваемости. Организация оборотных средств предприятий обязательно включает систематический контроль за сохранностью и эффективностью использования посредством ревизий и обследований на основе статистических данных, оперативной и бухгалтерской отчетности. 13. Кассовый пан в управлении финансами предприятия Кассовый план - это план движения наличных денег через кассу фирмы, который обеспечивает своевременное получение наличных денег в банке и эффективный контроль за их использованием. Кассовый план является частью оперативного финансового планирования и составляется на квартал. Фирмы обязаны сдавать в банк всю денежную наличность сверх лимитов, установленных банком, по согласованию с руководителем фирмы. Коммерческий банк рассчитывает свой прогноз кассовых оборотов на квартал с учетом кассового плана и передает его по инстанциям в ЦБ РФ, где формируется прогноз кассовых оборотов по стране. В соответствии с этим прогнозом каждому банку устанавливается свой эмиссионный результат, т.е. количество наличных денежных средств, используемых банком в течение квартала. На этом основании каждому предприятию устанавливается лимит денежной наличности в его кассе. Все денежные средства сверх этого лимита сдаются в обслуживающий банк. Кассовый план имеет четыре раздела: источники поступления наличных денег; расходы; расчет выплат заработной платы и прочих видов оплаты труда; календарь выдач заработной платы рабочим и служащим по установленным срокам (суммы выплат наличными деньгами, получаемыми в банке). В первом разделе кассового плана отражаются поступления наличных денег в кассу предприятия, за исключением наличных поступлений из банков. К поступлениям относятся: торговая выручка и выручка местного транспорта, платежи рабочих и служащих данного предприятия за товары, приобретаемые со склада предприятия, оплата услуг по ремонту квартир, перевозке грузов, путевок в санатории т.п. Во втором разделе кассового плана показаны направления расходования наличных денег на предприятии. К ним относятся выплаты заработной платы работникам, пенсии и пособия по соцстраху, командировочные расходы, расходы на хозяйственные нужды. В третьем разделе планируется заработная плата работников предприятия и различные выплаты и перечисления в денежной форме. Этот раздел тесно связан со вторым. Календарь выдач заработной платы разрабатывается в соответствии с коллективным договором и по согласованию с обслуживающим банком. Разработка кассового плана: начинается с первого раздела, в котором отражаются источники поступления наличных денег в кассу (кроме денег, полученных в банке), после этого рассчитываются показатели третьего раздела, т.е. планируемый фонд оплаты труда (на основе годового плана с разбивкой по кварталам). Наличные деньги на оплату труда выделяются за вычетом из начисленной суммы различных удержаний, например налогов. Далее заполняется второй раздел «расходы», при этом первая строка этого раздела должна соответствовать десятой строке третьего раздела. Сумма пенсий определяется исходя из числа работающих пенсионеров, величины пенсий и повышенного коэффициента. В сумме пособий по соцстрахованию учитывается численность работающих, фонд оплаты труда и сезонные колебания в графике заболеваний. Выплаты на командные расходы предусматривают в пределах нормы этих расходов. Сумма выплат на хозяйственные расходы планируются в соответствии с утвержденными сметами, договорами и предельным размером расчетов наличными деньгами между юр. лицами. Четвертый раздел «календарь выплат зарплаты» составляется в соответствии с коллективным договором и по согласованию с обслуживающим банком. 14. Расчет минимально необходимой потребности в денежных активах для текущей хозяйственной деятельности предприятия Определение минимальной необходимости в денежных активах для осуществления текущей деятельности направлено на установление нижнего предела остатка необходимых денежных средств в национальной или иностранной валютах (в процессе расчетов иностранная валюта пересчитывается по установленному курсу в национальную). Расчет минимально необходимой суммы денежных активов (без учета их резерва в форме краткосрочных финансовых вложений) основывается на планируемом денежном потоке по текущим хозяйственным операциям в частности на объеме их расходования в предстоящем периоде.Минимальная необходимая потребность в денежных активах (ДАМИН) определяется по следующей формуле: ДАмин = ПРДА / ОДА ДАМИН - минимальная необходимая потребность в денежных активах; ПРДА - планируемый объем платежного оборота по текущим финансовым операциям в предстоящем периоде; ОДА - оборачиваемость денежных активов в отчетном периоде (может быть скорректирована с учетом планирования мероприятий по ускорению оборота денежных активов). Расчет минимально необходимой потребности в денежных активах для осуществления текущей деятельности может быть осуществлен также и по следующей формуле: ДАК - остаток денежных активов на конец отчетного года; ФРДА - фактический объем платежного оборота по текущим операциям в отчетном периоде. Дифференциация минимально необходимой потребности в денежных активах по основным видам текущих хозяйственных операций осуществляются только на тех предприятиях, которые ведут внешнеэкономическую деятельность. Цель такой дифференциации заключается в том, чтобы из общей минимальной потребности в денежных активах выделить валютную их часть с тем, чтобы обеспечить формирование необходимых предприятию валютных фондов. Основой осуществления такой дифференциации является планируемый объем расходования денежных активов по внутренним и внешне-экономическим операциям. В процессе расчетов используются обе вышерассмотренные формулы. Управление денежными активами подчинено задаче обеспечения постоянной платежеспособности торгового предприятия. Это управление включает: а) определение минимально необходимой потребности в денежных активах в плановом периоде; б) распределение общей потребности в денежных активах по видам валют; в) планирование потока платежей; г) обеспечение рентабельного использования временно свободного остатка денежных активов. 15. Расчет необходимого объема финансовых средств для формирования запасов на предприятии Политика управления запасами – часть общей политики управления оборотными активами предприятия, заключающаяся в оптимизации общего размера и структуры запасов ТМЦ, минимизации затрат по их обслуживанию и обеспечение эффективного контроля за их движением. Определение объема финансовых средств, необходимых для формирования запасов товарно-материальных ценностей производится путем определения потребности в отдельных видах запасов. Запасы при этом делятся на следующие группы:

Формула для определения необходимого объема финансовых средств, авансируемых на формирование запасов, имеет следующий вид: ФСЗ = СР * НЗ – КЗ ФСз – объем финансовых средств, авансированных в запасы; СР – среднедневной объем расходования запасов в сумме; Нз – норматив хранения запасов, в днях (при отсутствии разработанных нормативов может быть использован показатель средней продолжительности оборота запасов в днях); КЗ – средняя сумма кредиторской задолженности по расчетам за приобретение ТМЦ Расчет ведется по каждому из видов запасов. Суммирование результатов расчета позволяет получить показатель общей потребности в финансовых ресурсах, авансированных на формирование запасов, т.е. определить размер общей потребности в оборотных активах, обслуживающих эту стадию производственно-коммерческого цикла. 16. Развернутый и сальдированный финансовые планы в управлении финансами предприятия Годовой финансовый план предприятия, фирмы или компании на практике составляется по нижеприведенной сальдированной форме. Он должен предусматривать квартальную разбивку и увязку взаимосвязанных показателей. Баланс доходов и расходов предприятия (финансовый план) на предстоящий год. Размерность, тыс. руб.

|