Краткосрочная финансовая политика - ответы к экзамену. Краткосрочная финансовая политика Цели и задачи краткосрочной финансовой политики

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

|

Краткосрочная финансовая политика 1. Цели и задачи краткосрочной финансовой политики Финансовая политика подразделяется на государственную финансовую политику и политику отдельно взятого хозяйствующего субъекта. Финансовая политика, определяемая и проводимая госорганами в отношении различных хозяйствующих субъектов через законодательную и нормативную базу, а также бюджетную, банковскую, налоговую систему и правоохранительные органы называется государственной финансовой политикой. Финансовую политику организации определяют учредители, собственники, проводит финансовое руководство, исполняют финансовые службы, производственные структуры, подразделения и отдельные работники. Таким образом, финансовая политика, определяемая и проводимая работодателями организации, в её интересах через финансовые отношения и механизмы называется финансовой политикой организации, а управление финансами – это процесс реализации финансовой политики. Предприятие может выбирать между двумя формами управления финансами – это реактивная форма управления финансами и управление финансами на основе разработки финансовой политики. Реактивная форма означает, что управленческие решения принимаются как реакция на текущие проблемы, т.е. по принципу «латание дыр». Управление финансами на основе тщательно продуманной финансовой политики позволяет в значительной мере избежать скоропалительных решений, добиться более рационального использования финансовых ресурсов. Финансовая политика – это общая идеология организации, подчиненная достижению основной цели ее деятельности – получение прибыли. В рамках общей финансовой идеологии организации выделяются также ее финансовая стратегия и тактика. Финансовая стратегия – это искусство ведения финансовой политика, а тактика – составная часть этого искусства, совокупность конкретных приемов и способов действий в конкретной ситуации. Цели финансовой политики – построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей ее деятельности. Стратегические задачи финансовой политики предприятия:

По направлению финансовая политика организации подразделяется на внутреннюю и внешнюю. Внутренняя финансовая политика направлена на финансовые отношения, процессы и явления, происходящие внутри организации. Внешняя финансовая политика направлена на деятельность организации во внешней среде: на финансовых рынках, в кредитных отношениях и т.д. Долгосрочная финансовая политика охватывает весь жизненный цикл предприятия или инвестиционного проекта, который делится на множество краткосрочных периодов, равных по длительности одному финансовому году. По итогам финансового года производятся окончательное определение финансового результата деятельности предприятия, распределение прибыли, расчеты по налогам, составление финансовой отчетности. Успешность работы предприятия в краткосрочном периоде в решающей степени зависит от качества разработанной им краткосрочной финансовой политики, под которой понимается система мер, направленных на обеспечение бесперебойного финансирования его текущей деятельности. В рамках государственной деятельности, целями краткосрочной финансовой политики являются:

Цели краткосрочной финансовой политики (КФП):

Основная задача КФП – обеспечение бесперебойного финансирования текущей деятельности предприятия. Эта задача предусматривает постановку множества разноплановых частных задач, среди которых могут быть:

2. Сущность краткосрочной финансовой политики предприятия и учетно-балансовые основы ее проведения Между долгосрочной (ДФП) и краткосрочной (КФП) финансовой политикой имеются существенные различия, которые представлены в таблице ниже:

Учетно-балансовые основы КФП: «Счета производственных запасов»: Сч.10 "Материалы" предназначен для обобщения информации о наличии и движении сырья, материалов, топлива, запасных частей, инвентаря и хозяйственных принадлежностей, тары и т.п. ценностей организации (в том числе находящихся в пути и переработке). Сч.14 "Резервы под снижение стоимости материальных ценностей" предназначен для обобщения информации о резервах под отклонения стоимости сырья, материалов, топлива и т.п. ценностей, определившейся на счетах бухгалтерского учета, от рыночной стоимости (резервы под снижение стоимости материальных ценностей). Сч.15 "Заготовление и приобретение материальных ценностей" предназначен для обобщения информации о заготовлении и приобретении материально-производственных запасов, относящихся к средствам в обороте. «Затраты на производство»: Сч.20 "Основное производство" предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. Сч.21 "Полуфабрикаты собственного производства" предназначен для обобщения информации о наличии и движении полуфабрикатов собственного производства в организациях, ведущих обособленный их учет. Сч.25 "Общепроизводственные расходы" предназначен для обобщения информации о расходах по обслуживанию основных и вспомогательных производств организации. Сч.28 "Брак в производстве" предназначен для обобщения информации о потерях от брака в производстве. «Готовая продукция и товары» Сч.40 "Выпуск продукции (работ, услуг)" предназначен для обобщения информации о выпущенной продукции, сданных заказчикам работах и оказанных услугах за отчетный период, а также выявления отклонений фактической производственной себестоимости этой продукции, работ, услуг от нормативной (плановой) себестоимости. Сч.41 "Товары" предназначен для обобщения информации о наличии и движении товарно-материальных ценностей, приобретенных в качестве товаров для продажи. Сч.43 "Готовая продукция" предназначен для обобщения информации о наличии и движении готовой продукции. Сч.44 "Расходы на продажу" предназначен для обобщения информации о расходах, связанных с продажей продукции, товаров, работ и услуг. «Денежные средства» Сч.50 "Касса" предназначен для обобщения информации о наличии и движении денежных средств в кассах организации. Сч.51 "Расчетные счета" предназначен для обобщения информации о наличии и движении денежных средств в валюте РФ на расчетных счетах организации, открытых в кредитных организациях. Сч.58 "Финансовые вложения" предназначен для обобщения информации о наличии и движении инвестиций организации в государственные ценные бумаги, акции, облигации и иные ценные бумаги других организаций, уставные (складочные) капиталы других организаций, а также предоставленные другим организациям займы. 3. Система цен и управления ценами на предприятии Все цены, действующие в экономике, взаимосвязаны и образуют единую систему, которая находится в постоянном движении под воздействием множества факторов. В систему цен входят не только национальные, но и мировые цены. Взаимосвязь и взаимозависимость цен, образующих единую систему, объясняются следующими причинами: 1. существует единый процесс формирования цен на производство. Все цены формируются на единой методологической основе: на законах стоимости, спроса и предложения; 2. хозяйственная деятельность всех предприятий связана между собой — они используют продукцию друг друга; 3. имеет место тесная связь всех элементов рыночного хозяйственного механизма. В зависимости от сферы товарного обращения все цены принято делить на так называемые блоки. Наиболее важными блоками единой системы цен являются: 1. оптовые цены на промышленную продукцию (отпускные цены предприятия; трансфертные цены; оптовые цены промышленности; цены биржевых сделок) 2. цены на строительную продукцию (сметная, прейскурантная стоимость; договорная цена) 3. закупочные цены на сельскохозяйственную продукцию и прочие виды сырья (оптовые цены; фиксированные цены; свободные цены; сезонные цены) 4. розничные цены (аукционные цены; коммерческие цены). 5. тарифы на услуги грузового и пассажирского транспорта (тарифы железнодорожного транспорта; тарифы речного, морского транспорта; тарифы автотранспорта; тарифы авиаперевозок) 6. тарифы на коммунальные и бытовые услуги (тарифы на бытовые услуги; тарифы на сервис; тарифы на коммунальные услуги) 7. цены внешнеторгового оборота (цены экспорта; цены импорта). Управление ценами на предприятии представляет собой комплекс оперативно-тактических и стратегических действий финансовой службы по целенаправленному использованию цены, как фундаментальной категории товарного производства, подчиненной действию закона стоимости. Функционирование цены как стоимостной и экономической категории в условиях товарно-денежных отношений происходит во взаимосвязи с другими экономическими и финансовыми категориями, такими как товар, деньги, зарплата, налоги, себестоимость, прибыль, кредит, банковские проценты и др. Управление ценами осуществляется финансовыми службами в действующей системе цен и тарифов. Эта система в значительной мере определяет полные издержки на производство и реализацию товара и важнейшие финансовые показатели деловой активности: выручку от реализации продукции; валовой доход предприятия; маржинальный доход предприятия (валовую маржу); прибыль; рентабельность. Система цен и тарифов определяет также значения используемых в финансовом менеджменте показателей основного и оборотного капитала, стоимости предприятия, операционного (производственного) рычага, финансового рычага, окупаемости инвестиций, приведенной стоимости проекта (NPV), так же подвержены влиянию цен. Управление ценами на предприятии может быть представлено, как процесс корректировки базовых цен и тарифов в соответствии с целевыми установками производителя и рядом рыночных условий, в числе которых определяющее значение имеет спрос, предложение, мониторинг цен конкурентов, наличие ценовых ограничений правительства или внутриведомственными решениями. Ценовая политика состоит в том, что предприятие устанавливает цены на таком уровне и так изменяет их в зависимости от ситуации на рынке, чтобы обеспечить достижение краткосрочных и долгосрочных целей. В условиях динамичной рыночной экономики ценовой метод регулирования финансовых процессов выступает эффективным инструментом проведения КФП предприятия. В основе управления ценами лежит определение финансовым менеджером критериев для установления контроля и изменения цен. Можно выделить следующие блоки процесса управления ценами на предприятии: 1. Формирование цены на новое или вновь освоенное изделие. 2. Изменение цены изделия под влиянием конъюнктуры рынка. 3. Целенаправленное изменение структуры производства продукции с одновременным повышением средней цены изделия, массы прибыли и уровня рентабельности продаж. 4. Фиксирование пониженной или повышенной цены. Важным средством управления и контроля за формированием цен на предприятии является составление, исполнение и анализ калькуляции себестоимости изделия, а также затрат на его производство и сбыт. Большое значение при управлении ценами имеет политика предприятия по организации и осуществлению сбыта продукции, формированию и оптимизации внепроизводственных расходов. Нет смысла формировать цену на новый товар, который не будет продаваться. Поэтому финансовый менеджер вместе с менеджером по продажам определяет маркетинговые возможности использования нескольких цен на новую продукцию: 1. Цены внедрения товара на рынок аналогичных изделий, средние нормы прибыли, возмещающие фактические издержки по производству изделия и обеспечивающие ту же норму в группе однородных производств или в отрасли. 2. Цели лидера рынка, т.е. ведущего производителя данной продукции и т.д. Целенаправленное или вынужденное изменение цены изделия происходит под влиянием как внутренних, так и внешних факторов. Внешние факторы, связанные с общей динамикой цен под влиянием спроса и предложения товара на рынке. Внутренние факторы, связанные с производственно-финансовой деятельностью предприятия. Для определения ценовой стратегии осуществляют следующие мероприятия:

Конечным результатом разработки ценовой политики является формирование окончательной ценовой стратегии, которая составляет важную часть общей стратегии развития предприятия. Выделяют три типовые ценовые стратегии: премиальное ценообразование, нейтральное ценообразование, стратегия ценового прорыва. Премиальное ценообразование может быть выбрано в том случае, если присутствует сегмент рынка, на котором покупатели готовы платить за особые свойства товара более высокую цену, чем основная масса потенциальных потребителей. Стратегия премиального ценообразования может быть использована и в том случае, если продукция обладает свойствами, имеющими приоритетное значение для покупателей в данном сегменте рынка. Лишь при соблюдении этого условия предприятие может получить прибыль за счет продажи своей продукции по цене, включающей «премиальную» надбавку по сравнению со среднерыночным уровнем цены за полное удовлетворение требований потребителей. Стратегия нейтрального ценообразования не только выражает отказ от использования цен для расширения основного сегмента рынка, но и не позволяет цене уменьшать этот сегмент. Следовательно, при выборе подобной стратегии роль цены как инструмента маркетинга сводится к минимуму. Такое решение может быть оправданным в том случае, если:

Нейтральное ценообразование можно использовать в тех случаях, когда:

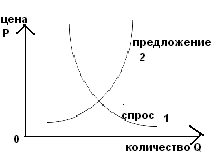

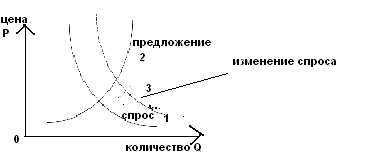

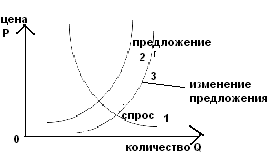

Стратегия ценового прорыва направлена на получение максимальной прибыли за счет увеличения объема продаж на основном сегменте товарного рынка. При этом цена продукции, устанавливаемая в рамках данной стратегии, не обязательно должна быть низкой по абсолютной величине. Она невелика только по отношению к потребительским свойствам товара, его необходимости для покупателей и ценам аналогичных конкурирующих видов товаров. Реализация подобной ценовой стратегии может быть успешной только в том случае, если подтвердится, что потенциальные конкуренты по известным им причинам не смогут ответить аналогичным снижением цен. Управляя ценами предприятия, финансовый менеджер прогнозирует и учитывает взаимосвязи, направления и масштабы изменений в системе цен государства, затрагивающие интересы конкретного бизнеса. Система цен государствапредставляет собойсовокупность разновидностей цен, через которую в практике хозяйствования выражается меновая форма стоимости товара, т.е. способность их обмениваться непосредственно через деньги. Цена – это денежная оболочка отношений мены, стоимость – это их содержание. Практические проявления действия системы цен и эффекта от их оперативного управления выражаются посредством актов купли-продажи товаров, оплаты выполненных работ и оказанных услуг. Важнейшая общая целевая задача управления ценами на уровне государства и предприятия, т.е. максимизация финансового результата, достигается на основе формирования и поддержания цен рыночного уровня и рациональных соотношений цен на производимую продукцию (работ, услуг). Необходимо отличать фундаментальные принципы построения системы цен в экономике от их названий в конкретных условиях развития экономической структуры общества. Эти принципы находят выражение в таких понятиях, как оптовые цены предприятия и оптово-сбытового звена, а так же розничные цены. Эти виды цен представляют собой системообразующие или базовые цены. Они существуют в любой экономике, характеризуют общую для всех экономических систем механику товародвижения: от стадии производства к оптово-сбытовому звену и далее до розничной торговли, т.е. магазина, доводящего товар до потребителя. Базовые цены экономикистроятся по основополагающему принципу формирования прибыли после возмещения произведенные денежных затрат на производство и реализацию продукции, издержек обращения и эксплутационных расходов. В современных условиях управлять ценой на предприятии – это управлять и налогами, формирующими отпускные цены. 4. Выбор ценовой политики предприятия и методы регулирования цен Ценовая политика предприятия базируется на маркетинговых исследованиях. Производитель продукции формирует цену её реализации над воздействием соотношения спроса и предложения на каждый вид товара в данном сегменте рынка. При проведении ценовой политики предприятие учитывает существующую в рыночной экономике обратную связь между ценой реализации товара и величиной спроса на него. Рыночная цена товара и его предложение находятся в прямой зависимости. Зависимость цены от спроса и предложения представлена на рисунке: Т  очка пересечения кривых спроса и предложения на товар представляет собой рыночную цену товара, уравновешенную в соответствии с законом спроса и предложения. Это цена рыночного равновесия, т.е. реально существующая цена на рынке данного товара. Равновесная рыночная цена отражает такой уровень, при котором решение о продаже и купле товара синхронизируется в масштабах рынка данного товара. очка пересечения кривых спроса и предложения на товар представляет собой рыночную цену товара, уравновешенную в соответствии с законом спроса и предложения. Это цена рыночного равновесия, т.е. реально существующая цена на рынке данного товара. Равновесная рыночная цена отражает такой уровень, при котором решение о продаже и купле товара синхронизируется в масштабах рынка данного товара.Способность конкурирующих сил спроса и предложения устанавливать цену на таком уровне представляет уравновешивающую функцию цен. Увеличение спроса воздействует на уровень цены и количество предлагаемого покупателю товаров, при этом кривая спроса перемещается по постоянной кривой предложения.  Как видно, рост спроса смещает кривую вверх, увеличивая предложение и цену и наоборот. Сокращение спроса будет перемещать эту кривую в противоположную сторону, т.е. вниз по кривой предложения, понижая и предложение и уровень цены. Увеличение предложения сопровождается смещением кривой предложения по постоянной кривой спроса.  Как видно из рисунка, кривая предложения смещается вниз, в результате чего цена на товар имеет тенденцию к снижению при одновременном увеличении спроса на изделие и сл - но объёма его продаж на рынке. При уменьшении предложения эта кривая будет смещаться по кривой спроса в противоположную сторону, т.е. вверх, инициируя рост цены товара и снижение спроса на него. Величина предложения меняется при изменении цены на данный товар. Базовая цена определяется предложением, сходя из денежного выражения индивидуальных текущих издержек на производство и реализацию продукции с учётом норм прибыли или рентабельности от производства. Ценовая политика - составная часть общей экономической стратегии предприятия. Она является одним из основных методов управления выручкой от реализации продукции, который обеспечивает важные приоритеты производственного и научно-технического развития предприятия. Ценовая политика непосредственно влияет на масштабы текущей деятельности, формирование спроса на продукцию предприятия, уровень финансовой устойчивости и его конкурентное положение на товарном рынке. Устанавливаемый уровень цен оказывает непосредственное влияние на объем продаж и прибыли При формировании ценовой политики рекомендуют соблюдать следующие принципы:

При формировании цен на товары предполагается учет таких факторов, как конъюнктура товарного рынка, жизненный цикл изделий, изменение норм правового регулирования текущей деятельности. Процесс разработки ценовой политики включает следующие этапы:

Ценовая политика - общие принципы, которых придерживается компания в сфере установления цен на свои товары или услуги. Это один из наиболее важных и гибких инструментов маркетинга, определяющий объем продаж конкретного товара и формирующий представление о нем в глазах потребителей. Формирование ценовой политики и принятие ценовых решений происходит в следующих ситуациях:

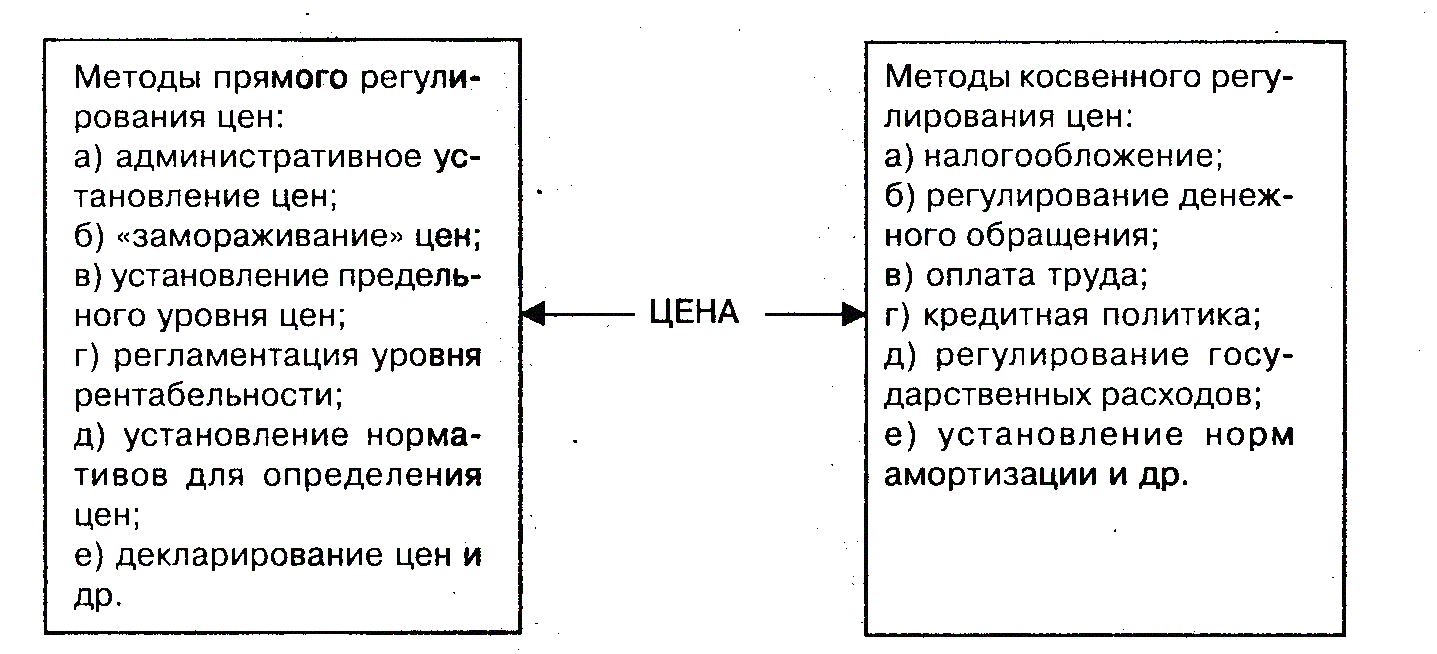

Важным средством управления и контроля за формированием цен на предприятии является составление, исполнение и анализ калькуляции себестоимости изделия, а также затрат на его производство и сбыт. Большое значение при управлении ценами имеет политика предприятия по организации и осуществлению сбыта продукции, формированию и оптимизации внепроизводственных расходов. Государственная политика регулирования цен имеет постоянный объект в системе цен в экономике, т.е. регулируемые государством цены предприятий. Практически она реализуется в прямых и косвенных формах: 1. Государственное лимитирование уровня цен путем административного ограничения роста или установления минимального уровня цен на отдельные виды продукции. 2. Государственное финансовое регулирование уровня цен путем датирования из бюджета отдельных видов продукции сельского хозяйства и промышленности. 3. Государственное монопольное установление цен. 4. Государственное косвенное регулировании цен. 5. Установление порядка исчисления валюты оплаты и размера экспортно-импортных пошлин по группам, видам и отдельным наименованиям вывозимой и ввозимой продукции. Косвенное регулирование не связано непосредственно с установлением или фиксацией новой цены. Оно может проявляться в выделении целевого государственного финансирования отдельным народно-хозяйственным комплексом, имеющим определяющее значение для всей ценовой системы страны: электроэнергетики, газовой промышленности, нефтяной и т.д. Косвенной формой государственной финансовой политики регулирования цен выступает кредитное регулирование цен путем предоставления льготных кредитов.  Практически все методы государственного регулирования цен реализуются через разнообразные налоговые и неналоговые формы. Налоговые формы – увеличение или уменьшение налоговых составляющих в ценах на тот или иной вид товара. Неналоговые формы – предоставление финансовых ресурсов хозяйствующим субъектам (бюджетное финансирование, имеющее целевой характер). Отличительная черта этого метода: бюджетный характер ценового регулирования при сложившихся соотношениях цен и налоговых пропорциях. 5. Критерии выбора модели ценовой политики Критерии выбора модели ценовой политики следующие:

В соответствии с этими критериями выбираются ценовые стратегии. Например,

Активное ценообразование – формирование цен в процессе управления сбытом во взаимодействии ценообразования и маркетинга. Оно подразумевает постоянное отслеживание величин продаж, динамику спроса, общей рыночной ситуации и т.д. Пассивное ценообразование – установление цен согласно средней рыночной тенденции или действиям конкурентов, вслед изменениям затрат на производство и реализацию продукции. 6. Классификация методов управления ценами на предприятии Финансовый менеджер управляет ценами или путём установления (пересмотра) базовых отпускных цен, или используя скидки и надбавки к базовым ценам. При определении уровня базовых отпускных цен следует различать: 1) базовые цены по сравнимой продукции, производимой в наибольших масштабах в предшествующем периоде (году); 2) базовые цены по вновь освоенной, несравнимой товарной продукции, которая не производилась в предшествующем периоде. Управление ценой по сравнимой и несравнимой товарной продукции осуществляется на основе плановых калькуляций себестоимости изделия и определение уровня отпускной цены. Потребительные свойства товара (мощность двигателя, экономичность расхода топлива и т.д.) могут быть представлены, как совокупность параметров, определяющих полезность товара. Изменения этих параметров, специфических для каждого нового или улучшенного изделия, и является основой определения его цены. Для установления уровня цены, рассматриваемой продукции, обычно используются параметрические методы: бальный метод, метод удельной цены и регрессионный метод. Бальный метод предусматривает оценку потребительных свойств по выделяемым конкретным параметрам качества и полезности товара. К этим параметрам могут, например, относиться разнообразные технические, экономические, эргономические, эстетические и другие качества и свойства изделия. Каждая позиция для формирования цены нового изделия получает оценку в баллах. На основе суммирования и сопоставления баллов новой и базовой продукции определяется цена новой продукции: НЦ = РЦ * СБН |