Краткосрочная финансовая политика - ответы к экзамену. Краткосрочная финансовая политика Цели и задачи краткосрочной финансовой политики

Скачать 0.86 Mb. Скачать 0.86 Mb.

|

|

ИДЗ – необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность, ОРК – планируемый объем реализации продукции в кредит, КС:Ц – коэффициент соотношения себестоимости и цены продукции, выражен десятичной дробью, ППКСР – средний период предоставления кредита покупателям в днях, ПРСР – средний период просрочки платежей по предоставленному кредиту в днях 4) формирование системы кредитных условий. В состав условий входят следующие элементы:

5) формирование стандартов оценки покупателей и дифференциация условий предоставления кредита – в составе установления таких стандартов покупателей лежит их кредитоспособность. Формирование системы стандартов оценки покупателей включает следующие элементы:

6) формирование процедуры инкассации дебиторской задолженности – в составе этой группы должны быть предусмотрены сроки и формы предварительного и последующего напоминания покупателям о дате платежей, возможности и условий пролонгирования долга по предоставляемому кредиту, условий возбуждения дела о банкротстве несостоятельных дебиторов. 7) обеспечение использования в организации современных форм рефинансирования дебиторской задолженности – развитие рыночных отношений позволяет использовать в практике финансового менеджмента понятие рефинансирования с точки зрения управления дебиторской задолженностью, т.е. ускоренный перевод ее в другие формы оборотных активов организации: денежные средства и высоколиквидные краткосрочные ценные бумаги. Формы: факторинг, учет векселей, форфейтинг. 8) построение эффективных систем контроля за движением и своевременной инкассацией дебиторской задолженности. Контроль организуется в рамках построения общей системы финансового контроля в организации как самостоятельный его блок. 28. Управление краткосрочной кредиторской задолженностью Пассив предприятия – это обязательства предприятия перед собственниками и внешние обязательства. В пассиве баланса выделяют виды статей: «собственный капитал», «долгосрочные обязательства», «краткосрочные обязательства». Краткосрочные обязательства (не более года) – обязательства, которые покрываются оборотными активами или погашаются в результате образования новых краткосрочных обязательств. Делятся на краткосрочную задолженность и текущие обязательства. Сюда относятся: счета и векселя к оплате, долговые свидетельства о получении компанией краткосрочного займа, задолженность по налогам и отсроченные налоги, задолженность по заработной плате, различные полученные авансы, часть долгосрочных обязательств, подлежащая выплате в текущем периоде. Таким образом, краткосрочная кредиторская задолженность - это банковские ссуды и неоплаченные счета других предприятий. Управление кредиторской задолженностью сводится к тому, чтобы кредиторская задолженность, снижая дефицит оборотных средств, не ослабляла финансовую устойчивость предприятия, его финансовый имидж и т.д. Объем кредиторской задолженности должен быт увязан с финансовым состоянием предприятия и сопоставим с дебиторской задолженностью. Процесс разработки политики управления краткосрочной кредиторской задолженностью включает этапы:

Управление кредиторской задолженностью предполагает также избирательный подход к контрагентам предприятия, которые должны быть разделены по степени их приоритетности для деятельности предприятия. Главной задачей финансового менеджера при управлении кредиторской задолженностью является определение оптимальных сроков погашения задолженности. При этом следует иметь в виду:

Исходя из перечисленных условий, составляется бюджет кредиторской задолженности. В его основе лежат результаты анализа состояния и динамики кредиторской задолженности, а целью составления такого бюджета является поиск возможностей увеличения размера части задолженности или возможностей продления срока ее погашения, и, следовательно, снижения текущих финансовых потребностей предприятия. Бюджет кредиторской задолженности может быть частью платежного календаря организации. 29. Методы оптимизации остатка денежных активов с целью обеспечения постоянной платежеспособности предприятия Управление остатком денежных средств – малая часть в общем управлении денежным оборотом предприятия. В зависимости от формы остатка различается управление: 1) налично-денежным остатком средств; 2) безналичным остатком средств. В основе управления остатка наличных денежных средств на предприятии лежит контроль за налично-денежными потоками, осуществляемый с помощью чековой книжки предприятия на снятие наличных денежных средств с расчетного счета, карточек с образцами подписей должностных лиц предприятия, приходных и расходных ордеров по денежным потокам кассы, утвержденного лимита кассы и т.д. Центральная проблема управления – это оптимальный размер остатка безналичных денежных средств. Финансовый менеджер может управлять остатком денежных средств лишь точно представляя формы банковских расчетов, а также порядок и сроки прохождения платежных документов от банка покупателя до банка, обслуживающих предприятие. Финансовый менеджер должен разграничивать доступный остаток денежных средств, реальный остаток денежных средств, колебание, доступности, чистый остаток денежных средств в пути. Финансовый менеджер проводит политику увеличения реального доступного остатка и положительное сальдо чистого остатка денежных средств в пути, замедляя расчеты с поставщиками при одновременном ускорение расчетов с покупателями продукции предприятия. Управление денежными активами или остатком денежных средств и их эквивалентов, постоянно находящимся в распоряжении предприятия, составляет неотъемлемую часть функций общего управления оборотными активами. Размер остатка денежных активов, которым оперирует предприятие в процессе хозяйственной деятельности, определяет уровень его абсолютной платежеспособности (готовность предприятия немедленно рассчитаться по всем своим неотложным финансовым обязательствам), влияет на размер капитала, инвестируемого в оборотные активы, а также характеризует в определенной мере его инвестиционные возможности. Формирование предприятием денежных авуаров вызывается рядом причин, которые положены в основу соответствующей классификации остатков его денежных активов. Операционный (трансакционный) остаток денежных активов формируется с целью обеспечения текущих платежей, связанных с операционной деятельностью предприятия: по закупке сырья, материалов и полуфабрикатов; оплате труда; уплате налогов; оплате услуг сторонних организаций и т.п. Этот вид остатка денежных средств является основным в составе совокупных денежных активов предприятия. Страховой (резервный) остаток денежных активов формируется для страхования риска несвоевременного поступления денежных средств от операционной деятельности в связи с ухудшением конъюнктуры на рынке готовой продукции, замедлением платежного оборота и по другим причинам. Необходимость формирования этого вида остатка обусловлена требованиями поддержания постоянной платежеспособности предприятия. Инвестиционный (спекулятивный) остаток денежных активов формируется с целью осуществления эффективных краткосрочных финансовых инвестиций при благоприятной конъюнктуре в отдельных сегментах рынка денег. Компенсационный остаток денежных активов формируется в основном по требованию банка, осуществляющего расчетное обслуживание предприятия и оказывающего ему другие виды финансовых услуг. Основной целью финансового менеджмента в процессе управления денежными активами является обеспечение постоянной платежеспособности предприятия. Наряду с этой основной целью важной задачей является также обеспечение эффективного использования временно свободных денежных средств, а также сформированного инвестиционного их остатка. С позиций форм накопления денежных авуаров и управления платежеспособностью предприятия его денежные активы подразделяются на следующие элементы: - денежные средства в национальной валюте; - денежные средства в иностранной валюте; - денежные авуары в форме эквивалентов денежных средств (краткосрочных высоколиквидных финансовых инвестиций). При осуществлении этого управления следует учесть, что требования обеспечения постоянной платежеспособности предприятия определяют необходимость создания высокого размера денежных активов, т.е. преследуют цели максимизации их среднего остаткав рамках финансовых возможностей предприятия. С другой стороны, денежные активы предприятия в национальной валюте при их хранении в значительной степени подвержены потере реальной стоимости от инфляции; кроме того, денежные активы в национальной и иностранной валюте при хранении теряют свою стоимость во времени, что определяет необходимость минимизации их среднего остатка. Эти противоречивые требования должны быть учтены при осуществлении управления денежными активами, которое в связи с этим приобретает оптимизационный характер. 30. Использование модели Баумоля в управлении денежными активами предприятия Денежные средства и краткосрочные ценные бумаги относят к наиболее ликвидным активам предприятия. В состав денежных средств входят деньги в кассе, на расчетном, валютном, депозитном и иных счетах в банках. Ценные бумаги составляют краткосрочные финансовые вложения и включают финансовые инструменты частных эмитентов и государства. Денежные средства и легко-реализуемые ценные бумаги часто называют денежными активами. Для оптимизации объема денежных средств необходимо предприятие целесообразно оценить:

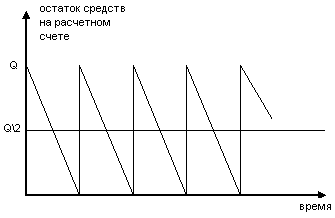

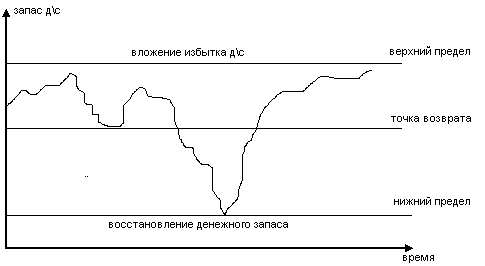

Для управления денежной наличностью в практике западных корпораций наибольшее распространение получили математические модели Баумоля, Миллера-Орра, Стоуна и Монте-Карло. Исходными положениями Модели Баумоля является постоянство потока расходования денежных средств, хранение всех резервов денежных активов в форме краткосрочных финансовых инвестиций и изменение остатка денежных активов от их максимума до минимума, равного 0. Однако каждая операция по продаже краткосрочных инвестиционных активов или получению кредита связана для предприятия с определенными расходами, размер которых возрастает с увеличением частоты (или сокращением периода) пополнения денежных средств. Для экономии общей суммы расходов по обслуживанию операций пополнения денежных средств, следует увеличить период (или снизить частоту) этого пополнения. В этом случае соответственно увеличатся размеры максимального и среднего остатка денежных средств. Однако эти виды остатков денежных средств доходов предприятию не приносят; более того, рост этих остатков означает потерю для предприятия альтернативных доходов в форме краткосрочных финансовых инвестиций. Размер этих потерь равен сумме остатков денежных средств, умноженной на среднюю ставку процента по краткосрочным финансовым инвестициям (выраженную десятичной дробью). Модель Баумоля позволяет определить оптимальную частоту пополнения и оптимальный размер остатка денежных средств, при которых совокупные потери будут минимальными. Математический алгоритм расчета максимального и среднего оптимальных размеров остатка денежных средств в соответствии с моделью Баумоля имеет следующий вид. ДАМАКС = ДАмакс – оптимальный размер максимального остатка денежных активов предприятия; Применяя модель Баумоля предполагается, что предприятие начинает работать, имея максимальный и целесообразный для него уровень денежных средств в течение некоторого периода времени. Все средства от реализации товаров и услуг предприятие вкладывает в краткосрочные ценные бумаги, как только запас денежных средств истощается т.е. становится равным 0 или достигает некоторого заданного уровня безопасности предприятие продает часть ценных бумаг и тем самым пополняет запас денежных средств до первоначального уровня. Динамика остатка средств на расчетном счету представляет собой пилообразный график.  Q – сумма накопления, Q/2 – средний запас денежных средств Существенный недостаток модели Баумоля – предположение устойчивости и предсказуемости денежных потоков. Кроме того, она не учитывает сезонности и цикличности производства. 31. Модель Миллера-Орра: сущность, возможности применения Модель Баумоля проста и в достаточной степени приемлема для предприятий, денежные расходы которых стабильны и прогнозируемы. В действительности такое случается редко. Остаток на расчетном счете изменяется случайным образом, причем возможны значительные колебания. Модель Миллера-Орра представляет собой еще более сложный алгоритм определения оптимального размера остатков денежных активов. Исходные положения этой модели предусматривают наличие определенного размера страхового запаса и определенную неравномерность в поступлении и расходовании денежных средств, а соответственно и остатка денежных активов. Минимальный предел формирования остатка денежных активов принимается на уровне страхового остатка, а максимальный - на уровне трехкратного размера страхового остатка. Остаток средств на счете хаотически меняется до тех пор, пока не достигает верхнего предела. Как только это происходит, предприятие начинает покупать достаточное количество ценных бумаг с целью вернуть запас денежных средств к некоторому нормальному уровню (точке возврата). Если запас денежных средств достигает нижнего предела, то в этом случае предприятие продает свои ценные бумаги и таким образом пополняет запас денежных средств до нормального предела.  Если ежедневная изменчивость денежных потоков велика или постоянные затраты, связанные с покупкой и продажей ценных бумаг, высоки, то предприятию следует увеличить размах вариации и наоборот. Также рекомендуется уменьшить размах вариации, если есть возможность получения дохода благодаря высокой процентной ставке по ценным бумагам. Реализация модели осуществляется в несколько этапов. 1. Устанавливается минимальная величина денежных средств (Он), которую целесообразно постоянно иметь на расчетном счете (она определяется экспертным путем исходя из средней потребности предприятия в оплате счетов, возможных требований банка и др.). 2. По статистическим данным определяется вариация ежедневного поступления средств на расчетный счет (v). 3. Определяются расходы (Pх) по хранению средств на расчетном счете (обычно их принимают в сумме ставки ежедневного дохода по краткосрочным ценным бумагам, циркулирующим на рынке) и расходы (Рт) по взаимной трансформации денежных средств и ценных бумаг (эта величина предполагается постоянной; аналогом такого вида расходов, имеющим место в отечественной практике, являются, например, комиссионные, уплачиваемые в пунктах обмена валюты). 4. Рассчитывают размах вариации остатка денежных средств на расчетном счете (S) по формуле: 5. Рассчитывают верхнюю границу денежных средств на расчетном счете (Ов), при превышении которой необходимо часть денежных средств конвертировать в краткосрочные ценные бумаги : Ов = Он + S 6. Определяют точку возврата (ТВ) – величину остатка денежных средств на расчетном счете, к которой необходимо вернуться в случае, если фактический остаток средств на расчетном счете выходит за границы интервала (Он, Ов): Тв = Он + (S / 3) Несмотря на четкий математический аппарат расчетов оптимальных сумм остатков денежных активов обе приведенные модели (Модель Баумоля и Модель Миллера-Орра) пока еще сложно использовать в отечественной практике финансового менеджмента по следующим причинам:

32. Сущность модели Стоуна, ее использование в управлении денежными активами предприятия Модель Стоуна дополняет модель Миллера-Орра в виде чисел, кроме верхнего и нижнего лимитов денежных остатков (внешних лимитов), двухконтрольных и внутренних лимитов. При достижении остатком денежных средств верхнего денежного предела вместо автоматического перевода избыточных денежных средств в ценные бумаги, будет осуществлён прогноз на несколько предстоящих дней и если прогнозный остаток остаётся выше внутреннего лимита то ценные бумаги будут приобретены. Если же прогнозный остаток будет ниже внутреннего лимита, то ценные бумаги приобретены не будут. Аналогично при достижении остатком денежных средств нижнего внешнего предела решение о продаже ценных бумаг будет приниматься на основании сравнения прогнозного остатка и внутреннего нижнего лимита. 33. Методы управления денежными средствами предприятия Денежные средства и краткосрочные ценные бумаги относят к наиболее ликвидным активам предприятия. В состав денежных средств входят деньги в кассе, на расчетном, валютном, депозитном и иных счетах в банках. Ценные бумаги составляют краткосрочные финансовые вложения и включают финансовые инструменты частных эмитентов и государства. Денежные средства и легкореализуемые ценные бумаги часто называют денежными активами. Управление денежными средствами – основа эффективного финансового менеджмента. Современные методы планирования, учета и контроля денежных средств позволяют руководителю определить, какие из подразделений предприятия генерируют наибольшие денежные потоки, в какие сроки и по какой цене наиболее целесообразно привлекать финансовые ресурсы, во что эффективно инвестировать свободные денежные средства. Основными задачами анализа денежных средств являются:

Цель управления денежными средствами состоит в том, чтобы инвестировать избыток денежных доходов для получения прибыли, но одновременно иметь их необходимую величину, для выполнения обязательств по платежам и одновременного страхования на случай непредвиденных ситуаций, увеличить скорость поступления наличных денег, снизить скорость выплат денежных средств, рассчитать оптимальный размер денежных средств, реализовать принцип максимальной отдачи от вложения наличных денежных средств. В процессе управления денежными средствами учитываются три следующих фактора: рутинность, предосторожность, спекулятивность. Методы управления денежными средствами предусматривают:

Синхронизация денежных потоков. Стараясь увеличить достоверность прогнозов, и добившись того, чтобы денежные поступления сочетались с денежными выплатами наилучшим образом, фирма может сократить текущий остаток на счете банка до минимума. Зная об этом, компании договариваются с поставщиками о перечислении сумм, подлежащих выплате, а с покупателями о получении задолженности в соответствии с постоянными в течение месяца «платежными циклами». Это способствует синхронизации денежных потоков и в свою очередь помогает сократить остаток средств на счете, уменьшить банковские кредиты, снизить расходы на выплату процентов и увеличить прибыль. Использование денежных средств в пути. Денежные средства в пути – разница между остатком денежных средств, отраженным в текущем счете фирмы и проходящим по банковским документам. Таким образом, на банковском счете в течение какого-то времени будет находиться дополнительная сумма денег, которая может быть использована. Если работа с дебиторами в данной фирме налажена лучше, чем у ее кредиторов, то учетные документы фирмы будут показывать отрицательное сальдо; тогда как документы банка, который контролирует ее операции, - положительное. Ускорение денежных поступлений. Не менее важной проблемой при управлении денежными средствами является поиск способов увеличения их поступления на предприятие: сдача в аренду, создание системы оценки клиентов и учетов рисков работы с ними, разделение поставщиков на категории и по степени их важности для предприятия, оценка срочности потребности в инвестициях, определение группы товаров, приносящих наибольшую прибыль. Контроль выплат, предусматривающий централизацию расчетов с кредиторами. Это позволяет финансовому менеджеру правильно оценить поступающие потоки денежных средств по фирме в целом и составить график необходимых выплат. Кроме того, появляется возможность более эффективного контроля расчетов с кредиторами и движения средств в пути. Эффективность политики управления денежными средствами предприятия можно оценить, сравнивая прогноз бюджета движения денежных средств, прогнозный бухгалтерский баланс и бюджет доходов и расходов с фактическими данными, полученными в отчетном периоде. Выявление отклонений позволит сделать выводы о нарушении в движении денежных средств. Этапы управления денежными средствами: расчет времени обращения денежных средств; анализ денежных потоков; прогнозирование денежных потоков; определение оптимального уровня денежных средств. 1. Расчет времени обращения денежных средств. Цикл обращения денежной наличности – это время, в течение которого денежные средства отвлечены из оборота (запасы, дебиторская задолженность). Сокращение операционного цикла возможно за счет ускорения производственного процесса и оборачиваемости дебиторской задолженности. Финансовый цикл может быть сокращен за счет этих же факторов, а также за счет некоторого некритического замедления оборачиваемости кредиторской задолженности. |