Финансовый менеджмент. Курс лекций "Основы финансового менеджмента"

Скачать 1.44 Mb. Скачать 1.44 Mb.

|

|

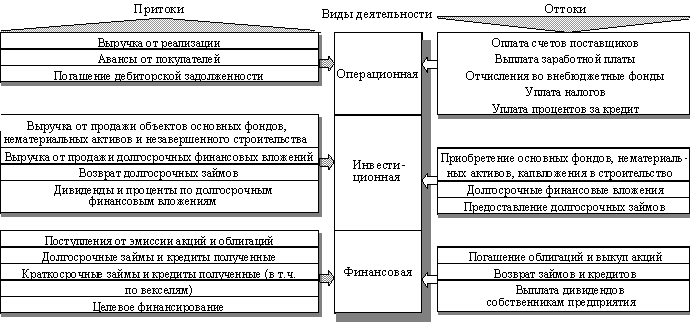

Наиболее интересным аспектом является выявление взаимосвязи между движением финансовых ресурсов и денежными потоками. Чистый денежный поток можно представить как результирующий показатель изменения всех видов финансовых фондов. Для этого достаточно несколько видоизменить табл. 1.3.3: изменение денежных средств за отчетный период рассматривать как балансирующую статью всего расчета (табл. 1.3.5). Единственное отличие этого расчета от табл. 1.3.3. – качественно иная роль, отводимая в нем показателю денежного потока. Если при анализе финансовых фондов денежные средства рассматриваются в качестве лишь одной из форм вложения ресурсов, то в данном случае чистый денежный поток выделяется в самостоятельную форму. Речь уже идет не о “вложении”, а скорее о “высвобождении” ресурсов, трансформации их в наиболее ликвидную форму. Тем не менее, на движение денежных средств оказывают влияние те же самые факторы, что и на изменение финансовых ресурсов, что вытекает из самого определения ресурсов как потенциальных источников возникновения денежных потоков. Понимание взаимосвязи финансовых ресурсов и денежных потоков позволяет лучше уяснить принципы построения отчетности о денежных потоках. 1.4. Виды отчетов о денежных потоках Существует два основных подхода к построению отчета о денежных потоках – использование прямого и косвенного методов. В первом случае анализируются валовые денежные потоки по их основным видам: выручка от реализации, оплата счетов поставщиков, выплата заработной платы, закупка оборудования, привлечение и возврат кредитов, выплата процентов по ним и т.п. Источником информации для составления такого отчета служат данные бухгалтерского учета. Обороты по соответствующим счетам (реализация, расчеты с поставщиками, краткосрочные кредиты и т.д.) корректируются на изменение остатков запасов, дебиторской и кредиторской задолженности и таким образом доводятся до сумм, отражающих только те операции, которые оплачены “живыми деньгами”. Данный метод считается наиболее точным, но и наиболее трудоемким. В его использовании заинтересованы прежде всего кредитные организации, которых больше всего беспокоит способность предприятия генерировать денежные потоки, достаточные для погашения займов. Однако с позиций аналитика такой подход недостаточно информативен, потому что он не позволяет проследить трансформацию чистой прибыли в чистый денежный поток. Иными словами, он не проясняет взаимосвязи между денежными потоками и финансовыми ресурсами. В этом смысле более предпочтительным представляется косвенный метод представления информации о денежных потоках. Данный метод базируется на рассмотренных выше принципах анализа финансовых ресурсов. Не обеспечивая той же степени точности и детализации, что и прямой метод, он дает много полезной информации для анализа. В нем не находят отражения валовые денежные потоки, потому что он использует только очищенные нетто-значения: исходной базой расчета выступает чистая прибыль, которая путем последовательных корректировок доводится до величины чистого денежного потока. Пользователь такого отчета может проследить весь путь, который проходят финансовые ресурсы для того, чтобы превратиться в денежную форму. Это позволяет ему обнаружить любые препятствия и “закупорки” на этом пути, мешающие предприятию увеличить свою способность генерировать денежные потоки. Иногда прямой и косвенный методы расчета денежного потока противопоставляют друг другу следующим образом: прямой метод исходит из принципа “сверху-вниз” – от выручки к денежному потоку; косвенный же метод базируется на принципе “снизу-вверх” – от чистой прибыли к денежному потоку. При этом имеется в виду расположение показателей выручки и чистой прибыли в отчете о прибылях и убытках. Выручка показывается в самом верху этого отчета, а чистая прибыль – это один из самых последних его показателей, отражаемый в самой нижней части отчета. Несмотря на различия в технике составления, отчет о денежных потоках, независимо от применяемого метода, должен отражать поступление и выбытие денег в разрезе основных видов деятельности – операционной, инвестиционной и финансовой. Принципы отнесения отдельных денежных потоков к конкретным видам деятельности изложены в § 1.2. Схематично состав и структура денежных потоков представлена на рис. 1.4.1.  Рисунок 1.4.1. Состав денежных потоков по отдельным видам деятельности При использовании косвенного метода, который рассматривает не валовые денежные потоки, а их нетто-величины, к операционной деятельности относятся также чистая прибыль и амортизация. Зная принципы отнесения отдельных потоков к конкретным видам деятельности, несложно преобразовать таблицу 1.3.5 к стандартному виду отчета о денежных потоках, составленному по косвенному методу (табл. 1.4.1). Положительные цифры в этом отчете соответствуют притокам, а отрицательные – оттокам денежных средств. Как видно из таблицы основным источником денежных средств у предприятия является его основная – операционная – деятельность (приток 2,3 млн. рублей). Заработанные деньги вкладывались в расширение основных фондов (1,5 млн. рублей) и были направлены на выплату дивидендов (0,2 млн. рублей). Основной причиной денежного оттока по финансовой деятельности наряду с выплатой дивидендов стало погашение краткосрочных банковских кредитов (0,7 млн. рублей). Следует помнить, что максимизация чистого денежного притока не может рассматриваться в качестве основной финансовой цели предприятия. В идеале его величина должна стремиться к нулю, так как высвобожденные денежные средства, обладая 100%-й ликвидностью, имеют нулевую (и даже отрицательную) доходность. Поэтому длительное размещение финансовых ресурсов в налично-денежной форме означает для предприятия значительные потери потенциального дохода. Положительным моментом является наличие значительного притока денег от операционной деятельности, что свидетельствует о разумном использовании потенциала предприятия. Однако крайне осторожная финансовая стратегия, проявившаяся в сокращении заемных ресурсов при заметном росте дебиторской задолженности, привела к тому, что в начале следующего хозяйственного цикла предприятие будет располагать меньшим объемом финансовых ресурсов. Таблица 1.4.1 Развернутый расчет величины чистого денежного потока (косвенный метод) млн. руб.

Наибольшую тревогу вызывает увеличение дебиторской и снижение кредиторской задолженности. В совокупности они уменьшили чистый денежный поток на 1,1 млн. рублей. Данная цифра сопоставима с объемом вложений в расширение основных фондов предприятия (1,5 млн. рублей). Учитывая низкий удельный вес основного капитала в структуре активов предприятия – около 24% (5,7 / 20,9) – можно заключить, что его увеличение является одной из приоритетных задач развития предприятия. Вместе с тем, отсутствие ясной денежной политики привело к тому, что было недополучено 1,1 млн. рублей денежных поступлений, которые могли почти вдвое увеличить объем инвестиций. В результате инвестиционные ресурсы предприятия в объеме 0,3 млн. рублей были иммобилизованы в остатках собственных оборотных средств. Заработав чистую прибыль в сумме 1,1 млн. рублей, предприятие получило дополнительный денежный приток в размере всего 0,3 млн. рублей. Как было отмечено выше, суть прямого метода сводится к подробной детализации практически каждой статьи отчета о прибылях и убытках, начиная с выручки от реализации. Каждая статья доходов или расходов корректируется таким образом, чтобы от величины, Таблица 1.4.2 Отчет о прибылях и убытках млн. руб.

|