КУльдюрова. Кульдюрова Ольга Сергеевна номер 9. Курсовая работа бакалавра по направлению Экономика по дисциплине Макроэкономика

Скачать 0.85 Mb. Скачать 0.85 Mb.

|

|

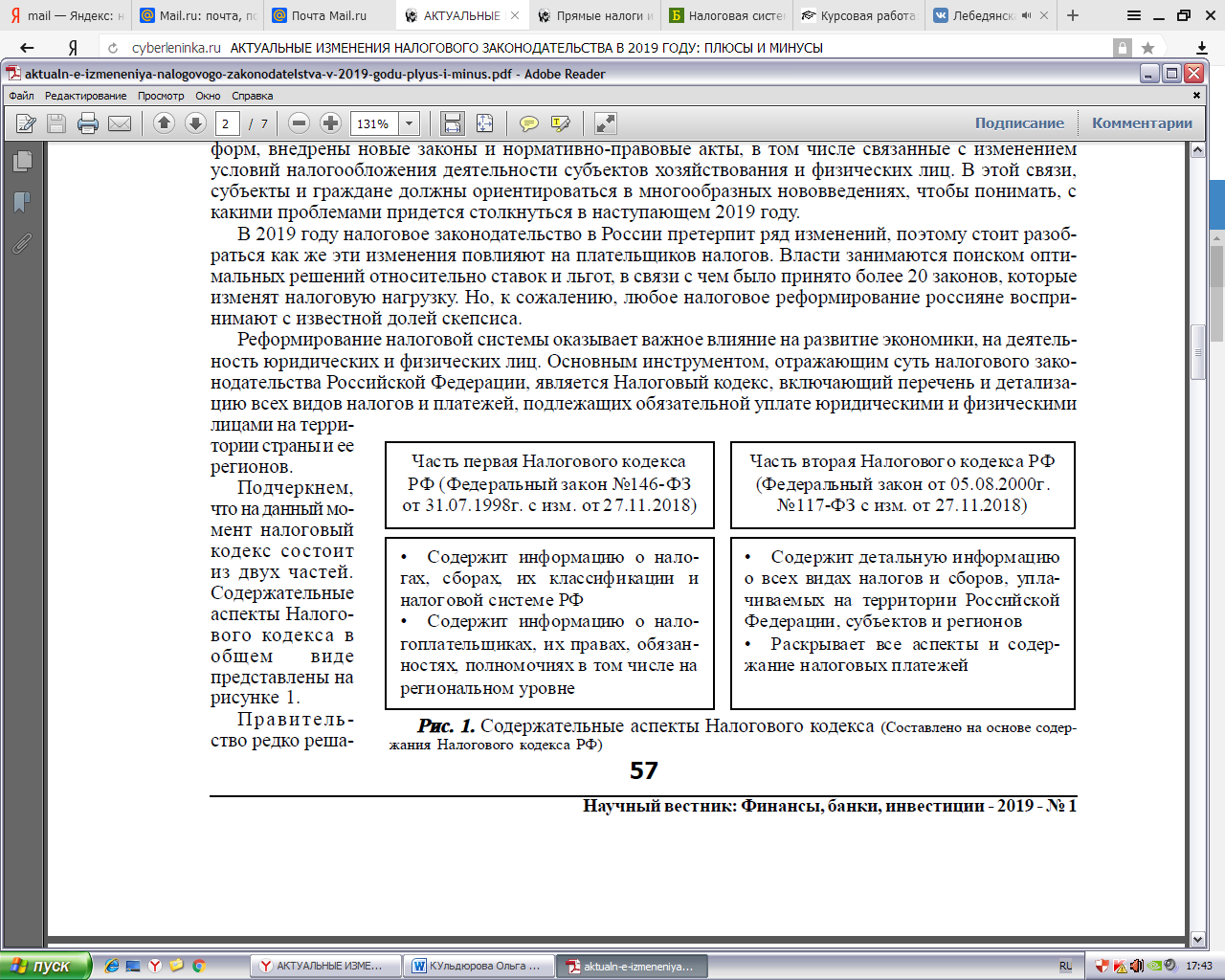

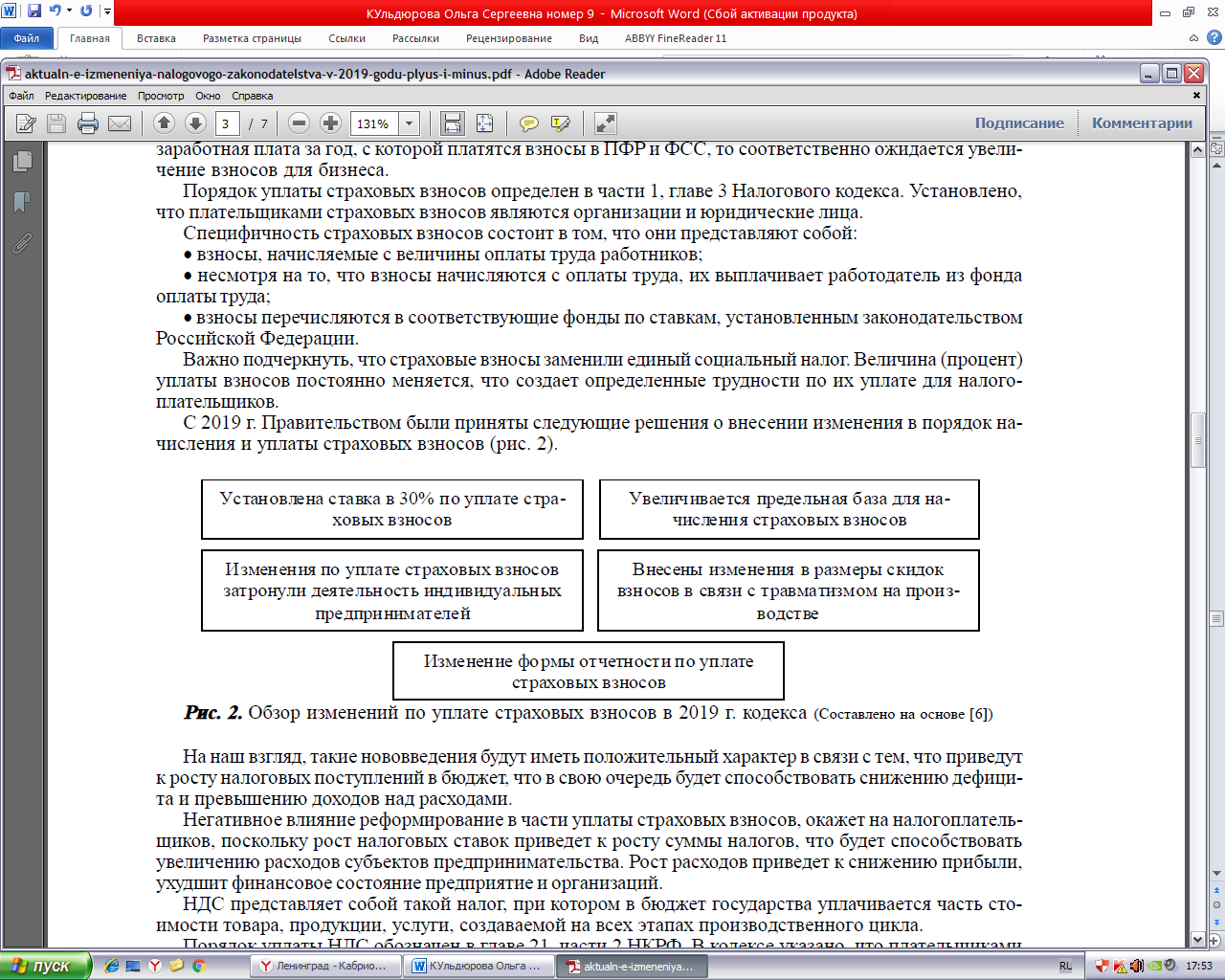

1.3. Взаимосвязь изменения ставки налога с деловой активностью и величиной поступлений в государственный бюджет Для практики налогообложения имеет огромное значение определение эффективности налоговых ставок – размера налога на единицу налогообложения. В случае завышения ставок возникает целый ряд негативных следствий, важнейшими из которых выступают: 1) подрыв основ нормального воспроизводства и НТП, 2) деформирование и торможение процесса производства, 3) снижение трудовой активности, 4) рост теневой экономики, 5) массовая практика уклонения от налогов, 6) сокращение поступлений в госбюджет. «Наглядным примером воздействия неэффективных налоговых ставок может служить налоговая система России 1990-х гг., когда налоги забирали чуть ли не всю прибыль, а уклонение от уплаты налогов стало обычным явлением. Наоборот, от чрезмерного занижения налоговых ставок страдают бюджетные доходы и вся финансовая система государства в целом»1. Налогообложение является не только фискальным механизмом, но и инструментом государственной политики. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может привести к весьма неблагоприятным последствиям или даже вызвать банкротство предприятия. С другой стороны, правильное использование предусмотренных налоговым законодательством льгот и скидок может обеспечить не только сохранность и полученных финансовых накоплений, но и возможности финансирования расширения деятельности, новых инвестиций за счет экономии на налогах или даже за счет возврата налоговых платежей из казны. Бюджетная система государства основывается на взаимосвязи бюджетов всех уровней, что происходит при помощи использования регулируемых доходных источников, создания целевых и региональных бюджетных фондов, их частичного перераспределения. Это важное положение реализуется через систему налогов, которые регулируют объемы поступлений финансовых ресурсов между центром и его регионами, а также в целом по территории России. Необходимость такой системы возникает в результате того, что в рамках страны существует разница в финансовой обеспеченности регионов как последствие ряда объективных причин, связанных с их экономическим и географическим положением. Независимость бюджетов обеспечивается присутствием источников доходов и правом выбирать направление их использования и затрат. Анализ состояния бюджета за последние годы свидетельствует о все большем осложнении его формирования и выполнения, поэтому на первом месте стоит проблема совершенствования и развития налогообложения. В связи с этим налоги можно рассматривать как средство государственного управления деловой активностью с помощью: установления и изменения системы налогообложения; определения налоговых ставок, их дифференциации; предоставления налоговых льгот, т. е. освобождение от налогов части прибылей и капитала с условиями их целевого использования в соответствии с задачами общей экономической политики правительства. Важную регулирующую роль играют глобальные изменения ставок налогов. Так, существенное понижение налогов ведет к увеличению чистых прибылей, усилению стимула хозяйственной деятельности, росту капиталовложений, спроса, занятости и оживлению хозяйственной конъюнктуры. А увеличение налогов – это способ борьбы с повышенной деловой активностью. Совершенствование налогообложения невозможно без серьезного подхода к налоговому планированию, которое осуществляется в целях ориентации на максимально высокий уровень мобилизации налогов и сборов и проводится с учетом стратегических и краткосрочных ориентиров бюджетной и налоговой политики в соответствии с общими целями и задачами экономической политики государства. В конечном итоге налоговое планирование представляет собой оценку налогового потенциала и поступлений налогов и сборов в бюджетную систему (консолидированный, федеральный и территориальные бюджеты). Эта оценка невозможна без прогноза социально-экономического развития регионов, включающего в себя систему показателей и основных параметров социально-экономического направления. Это во многом зависит от работы аналитических отделов налоговых органов, основные задачи которых заключаются в: поиске резервов увеличения поступлений налоговых платежей; максимальном использовании результатов анализа в планировании налоговых поступлений; решении части проблем, среди которых не последнее место отводится корректировке налоговых платежей в бюджеты и во внебюджетные фонды. За последние годы в налоговой системе произошел поворот от планирования поступлений налогов и сборов «от достигнутого» к выработке определенных методов (алгоритмов) расчетов поступлений налоговых платежей, основанных на анализе и оценке соответствующих налоговых баз. Налоговое планирование должно осуществляться на основе прогноза социально-экономического развития территории, которое осуществляют органы государственного управления и местного самоуправления. Прогнозирование означает предвидение, и оно позволяет выявить состояние среды, вероятность достижения целей в условиях неопределенности. Всякое управленческое решение принимается в зависимости от точности прогнозирования, которое предшествует планированию. Разница между прогнозом и планом состоит в том, что прогноз в большей степени имеет информационный характер. Планирование имеет функциональный характер, не познавательное или рекомендательное, а обязательное, директивное значение, заключающееся в установлении адресных заданий: областное управление, собрав прогнозы районов, доводит плановые задания по мобилизации налогов и сборов до районных налоговых инспекций. Процессы прогнозирования и планирования состоят из ряда звеньев, образующих единую цепь. Наличие всех звеньев, начиная от замысла, повышает реалистичность прогноза и плана. На каждом этапе, в каждом звене различны степень детализации замысла, соответствие конкретным условиям объекта планирования, набор параметров, характеризующих количественно и качественно показатели плана. Исходя из этого, налоговые инспекции должны давать максимально объективную информацию о прогнозируемом поступлении налогов и сборов, так как в конечном итоге речь идет о выполнении бюджетных назначений в регионе в целом. Существует комплекс взаимосвязей процессов в экономике и формировании бюджетов: развитие разных отраслей, территорий в регионе и предприятий взаимосвязано, прогнозы развития экономики и бюджетных доходов образуют единую систему, состоящую из прогнозных показателей развития экономики и бюджетных показателей. Прежде чем приступить к оценке и прогнозу (планированию) налоговых поступлений региона (района), необходимо провести всесторонний и многофакторный анализ имеющихся фактических данных о налоговой базе, поступлениях в бюджетную систему, а также проанализировать тенденции, складывающиеся в социально-экономическом развитии территории. Данное требование относится ко всем без исключения налоговым платежам. Налоговое прогнозирование включает в себя определение налоговых баз по каждому налогу и сбору, мониторинг динамики их поступления за ряд периодов, расчет уровней собираемости налогов и сборов, объемов снижения доходов, состояние задолженности по налоговым платежам, оценку результатов изменения налогового законодательства и т. д. При осуществлении прогноза в первую очередь должна быть учтена инфляция, являющаяся одним из наиболее серьезных факторов, воздействующих на динамику налоговых поступлений. Инфляция искажает базу налогообложения практически по всем прямым налогам. Лишь косвенные налоги (НДС, акцизы) являются относительно нейтральными по отношению к растущему уровню цен. Однако существует еще один механизм воздействия инфляции, распространяющийся на все виды налогов: инфляционное обесценивание налоговых поступлений за промежуток времени между возникновением налоговых обязательств плательщика и поступлением налога в бюджет. При высокой инфляции и недостаточности усилий налоговых органов по ликвидации имеющейся недоимки по налогам происходит снижение реальных налоговых поступлений в бюджет. В целях налогового планирования необходимо проанализировать динамику таких социально-экономических показателей, как объем производства промышленной и сельскохозяйственной продукции, оборот розничной и оптовой торговли, грузооборот транспорта, размер среднемесячной заработной платы. «Важным фактором, определяющим объем поступлений для многих видов налогов, является состояние платежно-расчетных отношений в экономике»1. Так, величина поступлений налога на прибыль и НДС напрямую связана с общей величиной дебиторской задолженности, поскольку обязательства по уплате этих налогов появляются у предприятий после оплаты их клиентами поставленных им товаров и услуг. Итак, налоговое планирование осуществляется в целях ориентации на максимально высокий уровень мобилизации налогов и сборов в бюджетную систему и проводится с учетом стратегических и краткосрочных ориентиров бюджетной и налоговой политики в соответствии с общими целями и задачами экономической политики государства на основе всестороннего анализа налоговых поступлений в бюджет. 2. АКТУАЛЬНЫЕ ИЗМЕНЕНИЯ НАЛОГОВОГО ЗАКОНОДАТЕЛЬСТВА В 2019 ГОДУ 2.1. Изменения в налоговом законодательстве В 2019 году налоговое законодательство в России претерпело ряд изменений, поэтому в данной статье мы попытаемся разобраться, как эти изменения повлияют на налогоплательщиков. По результатам проведенного анализа нельзя однозначно ответить на вопрос о влиянии налогового законодательства на граждан. Так как введение одних налогов положительно влияет на одну группу лиц, но отрицательно на другую. Тем не менее, изменения в фискальной политике всегда целенаправленны. Главная цель правительства – сделать льготы адресными, а налоги – упорядоченными и систематизированными. Ведь, налоги на 85% наполняют российскую казну. Эти поступления способствуют реализации большой части социальных программ, которые направлены на улучшение жизни российского общества, обеспечение экономического развития страны и улучшение инфраструктуры. «В настоящее время трудно переоценить роль налогового законодательства в жизни государства и его налогоплательщиков, в частности. Налоги выступают крупнейшим источником пополнения государственного бюджета, через реализацию фискальной функции, регулируя при этом перераспределение вновь созданной в обществе стоимости»1. Изменения в налоговом законодательстве касаются всех сфер деятельности. Поскольку, процесс совершенствований всегда актуален, требует пояснений и комментариев, существует необходимость в подобных материалах. Данные налоговой системы Российской Федерации, в том числе и налог на прибыль, по мнению многих ученых, имеет направленность, не учитывает макроэкономические показатели и характеризуется очень малым опытом использования инструментов налогового регулирования для реализации регулирующей функции налогов. Поэтому, в данных условиях необходимо ставить целью построение такой налоговой системы, которая будет экономически обоснованной, максимально прозрачной, стабильной, сбалансированной и будет иметь не только фискальную направленность, но и регулирующее и стимулирующее влияние на экономику страны. Для этого при выборе направлений реформирования действующей налоговой системы необходимо брать во внимание опыт ведущих зарубежных стран. В мае 2018 года Президентом Российской Федерации был подписан указ «О национальных целях и стратегических задачах Российской Федерации до 2024 года». В указе обозначено множество важнейших направлений развития российской экономики, направленных на стабилизацию экономического роста в посткризисный период. В целях исполнения стратегических целей внедрены новые законы и нормативно-правовые акты, связанные с изменением условий налогообложения деятельности субъектов хозяйствования и физических лиц. В 2019 году налоговое законодательство в России претерпело ряд изменений. Власти занимаются поиском оптимальных решений относительно ставок и льгот, в связи с чем было принято более 20 законов, которые изменят налоговую нагрузку. «Реформирование налоговой системы оказывает важное влияние на развитие экономики, на деятельность юридических и физических лиц. Основным инструментом, отражающим суть налогового законодательства Российской Федерации, является Налоговый кодекс, включающий перечень и детализацию всех видов налогов и платежей, подлежащих обязательной уплате юридическими и физическими лицами на территории страны и ее регионов»1. Подчеркнем, что на данный момент налоговый кодекс состоит из двух частей. Содержательные аспекты Налогового кодекса в общем виде представлены на рисунке 5.  Рисунок 5 – Содержательные аспекты Налогового кодекса (Составлено на основе содержания Налогового кодекса РФ)2 С 1 января 2019 года вырос федеральный и региональный МРОТ, который составит прожиточный минимум за 2 квартал 2018 года – 11 280 рублей. Долги до 100 000 рублей списываются через работодателя. В связи с этим наблюдается рост зарплат и рост налоговой нагрузки, так как с заработной платы уплачивается НДФЛ по ставке 13% и страховые взносы по ставке 30%. Большое количество организаций с УСН перешло на общий 30% тариф, так как закончился льготный переходный период. Пониженная двадцатипроцентная ставка закреплена за некоммерческими и благотворительными организациями на УСН. Для остальных же, ставка выросла с 20 до 30%. Фирмы на УСН, аптеки на ЕНВД, бизнесмены на ПСН перечисляют взносы по обычным ставкам. Работодателей на ЕНВД ожидает такое же повышение ставок. В 2019 году предельная база по страховым взносам выросла примерно на 10-15%. Так как это заработная плата за год, с которой платятся взносы в ПФР и ФСС, то соответственно увеличились взносы для бизнеса. Порядок уплаты страховых взносов определен в части 1, главе 3 Налогового кодекса. Установлено, что плательщиками страховых взносов являются организации и юридические лица. Специфичность страховых взносов состоит в том, что они представляют собой: взносы, начисляемые с величины оплаты труда работников; несмотря на то, что взносы начисляются с оплаты труда, их выплачивает работодатель из фонда оплаты труда; взносы перечисляются в соответствующие фонды по ставкам, установленным законодательством Российской Федерации. Важно подчеркнуть, что страховые взносы заменили единый социальный налог. Величина (процент) уплаты взносов постоянно меняется, что создает определенные трудности по их уплате для налогоплательщиков. С 2019 г. Правительством были приняты следующие решения о внесении изменения в порядок начисления и уплаты страховых взносов (рисунок 5).  Рисунок 5 – Обзор изменений по уплате страховых взносов в 2019 г.1 Такие нововведения имеют положительный характер в связи с тем, что приведут к росту налоговых поступлений в бюджет, что в свою очередь будет способствовать снижению дефицита и превышению доходов над расходами. Негативное влияние реформирование в части уплаты страховых взносов, окажет на налогоплательщиков, поскольку рост налоговых ставок приведет к росту суммы налогов, что будет способствовать увеличению расходов субъектов предпринимательства. Рост расходов приведет к снижению прибыли, ухудшит финансовое состояние предприятие и организаций. НДС представляет собой такой налог, при котором в бюджет государства уплачивается часть стоимости товара, продукции, услуги, создаваемой на всех этапах производственного цикла. Порядок уплаты НДС обозначен в главе 21, части 2 НКРФ. В кодексе указано, что плательщиками налога являются организации и индивидуальные предприниматели. Объектом налогообложения является добавленная стоимость произведенной продукции, товара, работы или услуги в зависимости от видов деятельности организации. По НДС установлен ряд льготных ставок. Так, общая ставка налога до 2019 г. составляла 18%. Кодексом установлены льготы по уплате налога: в размере 10% (для категорий налогоплательщиков, установленных кодексом); в размере 0% (также для отдельных категорий налогоплательщиков). По решению Правительства в рамках исполнения поручений Президента РФ, предполагается, что с 2019 г. НДС будет увеличен с 18% до 20%. Рост ставки налога будет обусловлен вступлением в силу Федерального закона ,№303-ФЗ от 03.08.2018 г. При этом, ставки налога в 0% и 10% не будут изменены приблизительно до 2025г. Планируемые реформы имеют положительный характер для бюджета и его доходов. 2.2. Изменение налогов на прибыль, НДС, на землю По решению Правительства РФ ряд нововведений затронет процесс начисления и уплаты налога на прибыль. Налог представляет собой часть прибыли, которую предприятия обязаны уплачиваться в бюджет. Порядок уплаты налога на прибыль установлен главой 25, части второй НКРФ. Налогоплательщиками налога на прибыль определены российские и иностранные организации. В главе 25 установлено также, что 17% величины налога на прибыль уплачивается в местный бюджет (бюджет субъекта), а 3% налога подлежит перечислению в федеральный бюджет. Налог на прибыль является важнейшим налогом, а его доля в структуре налоговых доходов по данным Федеральной налоговой службы за последние годы составляла более 50% от общей величины доходов. В условиях исполнения майских указов Президента РФ предполагаются следующие нововведения в части исчисления и уплаты налога на прибыль: планируется, что ставки налога в размере 17% и 3% будут сохранены до 2024-2025 гг.; изменения по налогу на прибыль затронут расходы в составе налогооблагаемой базы. Благодаря изменениям в законодательстве, которые явно на пользу работодателям, с 2019 года меняются правила учета по налогу на прибыль затрат, понесенных на оплату своим сотрудникам услуг туризма и отдыха. Работодатели, которые уплачивали расходы на прибыль, теперь смогут включать путевки для сотрудников в расходную статью, уменьшающую налогооблагаемую базу. «Уменьшение допустимо не более, чем на 50 000 рублей в течение года для каждого сотрудника и только при наличии договора с туристической компанией о предоставлении трудящемуся путёвки»1. Следует подчеркнуть, что негативным аспектом уплаты налога на прибыль является тот факт, что большая часть налога, несмотря на установленные законодательные нормы, уплачивается в федеральный бюджет, а меньшая часть налога остается в регионе. Это связано с различными факторами, но структура доходов и расходов бюджетов регионов показывает, что ситуация с налогом на прибыль складывается именно в пользу перечисления налога на прибыль в федеральный бюджет. «С 1 января 2019 года налог на землю рассчитывается, исходя из полной кадастровой стоимости. Изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания»1. Однако для предприятий рост налога приведет к негативным последствиям, которые приведут к увеличению убытков. Кроме того, повышение налоговых ставок приведет к росту цен на соответствующие товары, продукцию и услуги, которые являются объектом налогообложения. Следовательно, изменения в части уплаты НДС можно считать отрицательным для развития субъектов хозяйствования. Для иностранных IТ-компаний, которые реализуют свою продукцию без регистрации в качестве российских субъектов хозяйствования вводится требование уплаты НДС в размере 15,25% от фактической стоимости предоставленных товаров и услуг. Что касается повышения НДС на 2%, то это не затронет малый бизнес, так как именно малый бизнес на УСН, ЕНВД и патенте не платит НДС. Льготные ставки в 0% и 10% по НДС не подлежат повышению и изменению – для тех субъектов хозяйствования, которые могли применять их в своей деятельности, они останутся в силе в неизменном виде. В 2019 году отменены географические акцизные ставки для отдельных видов вин и шампанского, но при этом сохранится налоговый вычет за использование виноградного сырья собственного производства. Также был проведен ряд изменений имущественного налога, которые можно рассмотреть в таблице 1. Таблица 1 – Изменения имущественного налога для организаций1

В связи с изменениями больше организаций смогут рассчитывать на заявительный порядок по возмещению НДС. Так, в 2019 году ожидается снижения порога по сумме перечисленных налогов с 7 млрд руб. до 2 млрд руб. Изменяется срок камеральной проверки по НДС. При отсутствии неточностей и расхождений в отчетности, она должна продолжаться не более 2 месяцев. Но возможно увеличение срока до трех месяцев, если будут найдены недочеты в отчетности. С 2019 года организации на УСН освобождаются от заполнения декларации по УСН, если налогоплательщик одновременно соответствует таким требованиям: применяется упрощенный специальный режим с «доходным» объектом налогообложения и субъект хозяйствования осуществил переход на онлайн-кассу. В 2019 году внедрен ряд новых акцизов. Платить акциз будут производители и импортеры кальянных смесей по ставке 457 рублей на килограмм. Также акцизные изменения затронут и парфюмерно-косметическую продукцию, которая содержит этиловый спирт. Предполагается уплата акциза в размере 523 руб./л. За безводный спирт, который содержится в косметических средствах и 107 руб./ л. за денатурированный спирт. На одну треть вырастут ставки по акцизу на топливо. В 2019 году изменены фиксированные платежи для предпринимателей. Так, готовые величины взносов для ИП и частнопрактикующих лиц, у которых нет наемных сотрудников, составляют: с дохода до 300 000 руб. (включительно – 29 354 руб. пенсионных взносов); с дохода от 300 000 руб. – 1 % с превышения, но не более 234 832 руб. пенсионных взносов; 6 884 руб. медицинских взносов вне зависимости от суммы годового дохода1. Что касается отчетности, то с 1 января 2019 года те, кто применяют объект доходы, не будут сдавать декларацию по УСН при условии применении онлайн касс. Баланс теперь можно сдавать только в ФНС (ранее требовалось сдавать баланс в Росстат и ФНС). Налоговые органы получат право блокировать счета работодателей за не сдачу ЕРСВ. Опоздание на 10 дней приведет к моментальной блокировке. Также ожидается введение новой формы ЕРСВ, в расчете по взносам планируют поменять разделы 1 и 3. Правительство РФ ежегодно повышает предельные показатели. Для работодателей и заказчиков, которых начисляют взносы по вознаграждениям сотрудникам или физлицам-исполнителям, действуют максимальные лимиты по годовым суммам выданных вознаграждений. Как только выплаты нарастающим итогом с начала года превысят предельный показатель, взносы на ОСС не начисляются, а взносы на ОПС начисляются по сниженной ставке. Прогнозируемый максимум по пенсионному взносу составит 1 млн. 150 тыс. рублей, по социальному – 865 тыс. рублей. Новые лимиты по взносам можно рассмотреть в таблице 2. Таблица 2 – Новые лимиты по взносам1

Нельзя не отметить пилотный проект 2019 года, который действует в четырех регионах Российской Федерации. Данный проект по внедрению особого налогового режима затронет индивидуальных предпринимателей без наемных работников, а также самозанятых граждан. Такие категории граждан будут вести свою деятельность и уплачивать налоги по ставкам: 3% – те, кто занимается обслуживанием физических лиц. 6% – для субъектов хозяйствования, работающих с юридическими лицами. Но такие налоговые ставки будет допустимо применять исключительно если общий объем доходов в течение календарного года не превысит 10 млн. рублей, также не придется платить дополнительных отчислений (в том числе и страховых взносов). Так как данное внедрение проходит в формате пилотного проекта, то он не отменяет возможности использовать УСН и любые другие налоговые режимы, а остается необязательным вариантом налогообложения для затронутых категорий граждан. Интересно то, что проект не требует регистрации в государственных органах или ведения и сдачи бухгалтерской отчетности. Плюсом такой системы является обеспечение легализации фактически самозанятых, но не зарегистрированных в качестве предпринимателей граждан, так как она предполагает ещё более простой порядок ведения отчетности и регистрации, чем деятельность в качестве ИП на УСН. В 2019 году введен экологический налог. НК РФ дополнит новая глава под названием «Экологический налог». Ставки будут фиксированы в зависимости от вида загрязнений. Не требуется уплачивать налог тем плательщикам, которые имеют только отходы 4 класса опасности1. «Сборы в систему страхования здоровья повышены на 0,8% и в итоге с заработной платы каждого работника будут отчислять 5,9% от суммы полученного вознаграждения за труд»2. Несомненно, изменения в налоговом законодательстве поддерживаются государственными ведомствами. Повышение налогов сказывается не только на бизнесменах, но и простых обывателях, которых беспокоит постоянный рост затрат на товары и услуги. | |||||||||||||||||||